Информационная база проведения анализа материальных ресурсов

Анализ материальных ресурсов ОАО «Фабрика»

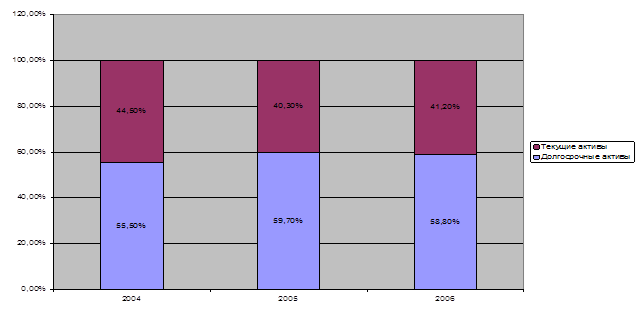

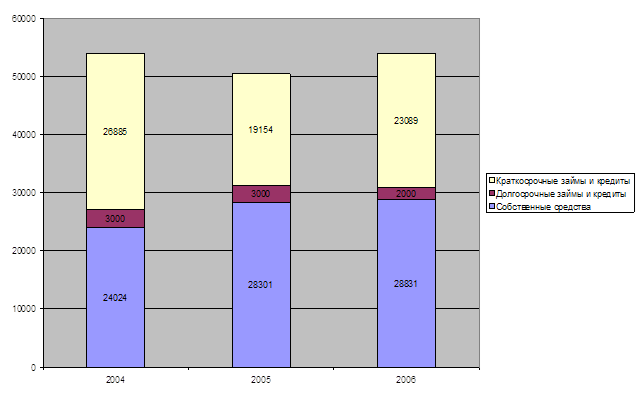

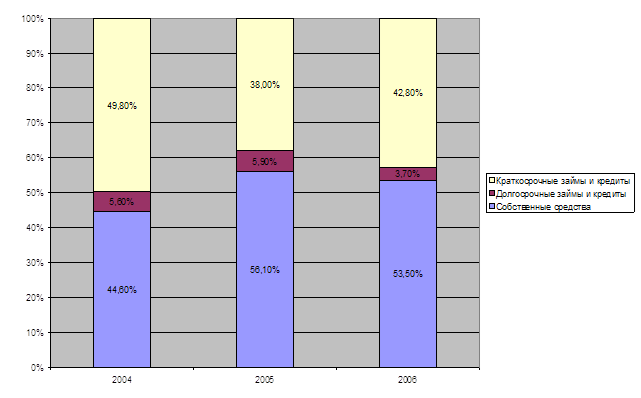

Анализ финансовой устойчивости ОАО «Фабрика»

Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования

Резервы повышения эффективности использования материальных ресурсов ОАО «Фабрика»

Навигация

Резервы повышения эффективности использования материальных ресурсов ОАО «Фабрика»

Анализ материальных ресурсов ОАО "Фабрика"

70213

знаков

7

таблиц

0

изображений

3 Резервы повышения эффективности использования материальных ресурсов ОАО «Фабрика»

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри последней - цикл производства (разумеется, при отсутствии сверхнормативных запасов товарно-материальных ценностей), тем более рационально они используются.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств, важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости.

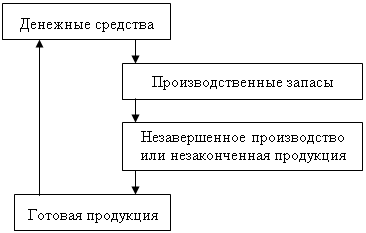

Решение задачи сокращения периода оборота оборотных средств в целом заключается в снижении периода оборота каждой из наиболее весомых являющих текущих активов, то есть запасов материалов, незавершенного производства, готовой продукции, дебиторской задолженности. Для промышленных предприятий в условиях экономики переходного периода актуальность решения задачи возрастает многократно. Дело в том, что переход к рыночным отношениям в силу ряда причин вызвал, с одной стороны, резкое снижение оборотных средств промышленных предприятий, а с другой стороны, негативно отразился на скорости их оборачиваемости. Это не могло не сказаться на финансовом положен предприятий и вызвало снижение результативности в их хозяйственной деятельности. Возникшие совершенно иные условия финансово-производственной деятельности предприятий обусловили поиск новых решений проблем управления оборачиваемостью оборотного капитала.

Для сокращения периода оборота «О» и соответственно увеличения значения коэффициента оборачиваемости «К0» применительно к запасам материалов и покупных изделий (равно как и для всех других особо значимых по величине слагаемых оборотных средств) необходимо реализовать комплекс организационно-технических и финансовых мер. Как видно из вышеприведенной формулы, значение «К0» возрастает с уменьшением среднего значения оборотных средств, вложенных в запасы материалов и покупных изделий.

Одним из эффективных способов минимизации средств в запасах материалов в условиях экономики переходного периода является внедрение на предприятии системы своевременного производства и методики оптимального вложения средств в запасы материалов и покупных изделий и так называемый метод АВС-контроля. Для организации бесперебойной работы производства предприятию необходимо постоянно иметь определенный запас материалов по количеству и номенклатуре. Одним из эффективных способов контроля наличия материалов в минимально необходимых количествах является АВС - метод контроля товарно-материальных запасов. Суть метода заключается в том, что все запасы материалов делятся на три категории по степени важности при поддержании ритмичного хода производственного процесса.

Категория А включает ограниченное количество наиболее ценных видов материалов, которые необходимо иметь постоянно для исключения простоев. Данная категория материалов по своим качествам позволяет заменить множество марок материалов с более низкими характеристиками. Эта категория запасов требует постоянного и скрупулезного учета и контроля. Для материалов категории А определение величины резервного (страхового) запаса является обязательным. Периодичность проверки фактического наличия материалов данной категории должна быть наиболее частой - не реже одного раза в неделю, а по некоторым видам материалов необходим ежедневный контроль. Номенклатуру материалов, отнесенную к категории А, и их минимальный запас определяют, как правило, наиболее квалифицированные специалисты предприятия.

Категория В включает менее дорогостоящие материалы и, соответственно, не столь универсальные в применении. Запасы материалов этой категории оцениваются и проверяются при ежемесячной инвентаризации. Таким образом, метод АВС контроля предполагает, что наиболее важные запасы материалов входят в первые две категории: А и В. Запасам, отнесенным к этим категориям, должно уделяться особое внимание.

Категория С включает большой ассортимент материалов, суммарная стоимость которых значительно ниже стоимости материалов категорий А и В. Контроль наличия материалов категории С может проводиться несколько реже. Однако необходимо постоянно помнить, что осуществление нормального производственного процесса возможно только при наличии всех необходимых видов материалов. При этом компьютерный учет позволяет легко и в любое время получить данные о товарно-материальных запасах, обеспечивая тем самым более действенный контроль за их состоянием. В дополнение к изложенному по данной системе важно подчеркнуть, что методика оптимального вложения средств в запасы материалов охватывает, строго говоря, только основные материалы и покупные изделия, расходуемые при изготовлении товарной продукции. Однако, как известно, в состав запасов оборотного капитала предприятия помимо средств в основных материалах входят средства, вложенные во вспомогательные материалы, тару, топливо, запасные части для ремонта.

И хотя объемы средств, вложенных в основные материалы и покупные изделия, несопоставимо выше, минимизация средств в другие составные части запасов - такая же важная задача. Иначе говоря, в процессе минимизации средств, вкладываемых в запасы материалов, ни в коем случае не следует ослаблять внимание к расходованию средств на вспомогательные материалы, тару, топливо и запасные части для ремонта. В числе других способов, влияющих на минимизацию затрат в запасах материалов, следует отметить: установление прогрессивных норм расхода сырья, материалов, топлива; замена дорогостоящих видов материалов и топлива более дешевыми без снижения качества продукции; систематическая проверка состояния складских запасов. Что касается последнего, то здесь уместно подчеркнуть целесообразность применения АВС-метода для контроля товарно-материальных запасов. Важно отметить, что применение данного метода контроля за товарно-материальными запасами эффективно не только в условиях развитых рыночных отношений, но прежде всего в условиях экономики переходного периода. Для более глубокого исследования проблемы ускорения оборачиваемости оборотных средств предприятия в целом и в каждой наиболее значимой составляющей текущих активов рассмотрим вопрос регулирования длительности производственного и финансового циклов. Длительность производственного цикла определяется как сумма периодов оборотов запасов материалов, незавершенного производства и готовой продукции. Финансовый цикл больше производственного на период оборота дебиторской задолженности и период оборота авансов поставщикам материалов. Таким образом, оборачиваемость текущих активов тем выше, чем меньше продолжительность производственного и финансового циклов. Эффективное управление производственным и финансовым циклами состоит в решении совокупности следующих задач:

- сокращение производственного цикла и соответственно уменьшение периода оборота материалов, уменьшение периода оборота незавершенного производства, уменьшение периода оборота готовой продукции;

- уменьшение периода оборота дебиторской задолженности;

- уменьшение периода оборота авансов за материалы, то есть сокращение времени между оплатой материалов и их поступлением на предприятие до начала производственного цикла.

Далее рассмотрим возможные методы уменьшения периода оборота незавершенного производства. К расходам в незавершенном производстве относятся все затраты на изготавливаемую продукцию. Это стоимость производственных запасов, которые переданы со склада в цеха и вступили в технологический процесс изготовления. Сюда же относятся заработная плата, выплачиваемая работникам предприятия изготовлении продукции, а также затраты на потребляемые энергоресурсы, расходы на содержание и ремонт зданий, сооружений, оборудование в период изготовления. Кроме того, к незавершенному производству относятся готовые изделия, еще не принятые отделом технического контроля.

Важно отметить, что для предприятий, не выпускающих товарной продукции (то есть для непромышленных предприятий), затраты в незавершенном производстве, как правило, невелики. В то же время для промышленных предприятий машиностроительного, судостроительного, авиастроительного и других комплексов, вопросы эффективного управления расходами в незавершенном производстве и сокращения периода оборота крайне актуальны. Как показывает анализ, объем оборотных средств в незавершенном производстве на промышленных предприятиях ряда отраслей в условиях экономики переходного периода может достигать от 22 до 44% общего объема оборотных средств. А длительность изготовления продукции (и соответственно продолжительность производственного цикла) может составлять от 6 (для вышеуказанных комплексов предприятий это предельно низкая продолжительность изготовления) до нескольких десятков месяцев.

Решение задачи ускорения оборачиваемости оборотных средств предприятия в ряде случаев зависит от того, как на предприятии решается проблема уменьшения длительности оборота капитала в незавершенном производстве. Для результативного управления периодом оборота средств в незавершенном производстве необходимо контролировать и оказывать финансовые и организационно-технические воздействия на ход производственного процесса. Прежде всего необходимо помнить, что продолжительность изготовления любого изделия складывается из собственно технологического цикла изготовления и величины потерь в днях, вызванных упущениям в организации изготовления товарной продукции. Что касается управления технологическим циклом изготовления, то специалисты предприятия должны существенно сокращать сроки технологической подготовки производства. Следует отметить, что в условиях рыночной экономики применение эффективной оплаты труда и финансовых санкций за несвоевременное выполнение работ позволяет в 2-3 раза сократить сроки технологической подготовки производства. Так, в зависимости от конструктивной сложности товарной продукции продолжительность технологической подготовки производства за счет рыночных механизмов воздействия может быть сокращена с 6-18 месяцев до 2-9 месяцев.

Технологический цикл изготовления изделия зависит от трудоемкости изготовления, измеряемого в нормочасах или человекоднях. А трудоемкость изготовления изделия, в свою очередь, напрямую зависит от конструктивной сложности и технологичности продукции. В связи с чем необходимо подчеркнуть, что результативность работы по сокращению технологического цикла изготовления невозможна без доведения нелогичности конструкции до оптимального значения. Важно также улучшать технологические показатели продукции не однократно (одноразово), а на всех стадиях производства, то есть: на этапе разработки конструкторской документации изделия, на этапе технологической подготовки к изготовлению и в процессе изготовления. Конечными результатами улучшения технологичности на каждом этапе должно быть снижение трудоемкости изготовления. Уменьшение технологического цикла изготовления товарной продукции достигается за счет предельного сокращения потерь рабочего времени из-за упущений в управлении ходом процесса изготовления и организации ритмичной работы производства. Другими словами, методы управления процессом производства должны предусматривать целую гамму финансовых и организационных воздействий. К их числу можно отнести:

- обеспечение эффективной оплаты труда;

- расширение фронта выполнения работ, то есть выдача в работу максимально возможной номенклатуры (составных частей) узлов и деталей с соответствующим привлечением трудовых ресурсов предприятия;

- составление графика изготовления продукции и жесткий контроль за его выполнением;

- подробный расчет трудоемкости изготовления товарной продукции и сопоставление ее с возможностями производства как по станочному парку и оборудованию, так и по численности рабочих кадров;

- привлечение к выпуску продукции смежных предприятий в случае нехватки собственных рабочих кадров и производственных мощностей;

- доведение производственных заданий до рабочих мест с обозначенным размером оплаты труда за своевременное и полное выполнение заданий;

- создание задела узлов и деталей для компенсации потерь по причине брака и по отклонениям от установленных сроков из-за поломки оборудования;

- оптимальный подбор квалифицированных кадров и расстановка по производственным участкам;

- внедрение и функционирование системы качества, отвечающей международным стандартам и предусматривающей материальное стимулирование за качественное выполнение работ;

- обеспечение исправного состояния и работоспособности станочного парка, оборудования и инженерных сетей предприятия.

Заключение

Производственные запасы составляют значительную часть стоимости имущества предприятия, а затраты материальных ресурсов в некоторых отраслях доходят до 80% и более в себестоимости продукции. Именно поэтому усиление контроля за состоянием производственных запасов и рациональным их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

В качестве основных компонентов оборотного капитала рассматриваются производственные запасы предприятия, которые в свою очередь включают: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы. Так как предприятие вкладывает свои средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров.

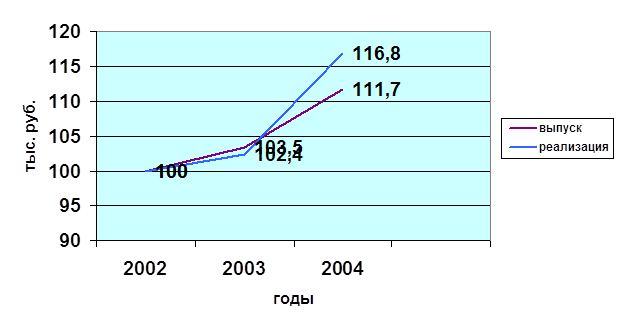

В случае ОАО «Фабрика» имеет место замедление оборачиваемости всех оборотных средств по сравнению с предыдущими годами. Основные пути ускорения оборачиваемости оборотных средств:

- сокращение образования излишних и ненужных запасов;

- изучение платежеспособности покупателей и своевременные меры по взысканию дебиторской задолженности;

- сокращение сроков оборачиваемости по всем фазам кругооборота средств;

- правильная организация работы по материально-техническому обеспечению производства, его нормирование;

- налаживание устойчивых каналов сбыта продукции и маркетинговых коммуникаций (стимулирование сбыта);

- экономия текущих затрат и реструктуризация кредиторской задолженности (особое внимание минимизации коммунальных платежей и сокращению обязательств перед бюджетом).

Список используемой литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 4-е изд., доп. и перераб. - Финансы и статистика, 2002. - 416 с.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?. - М.: Финансы и Статистика, 2004 – 223 с.

3. Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М.: Экономистъ, 2002 – 302 с.

4. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ./под ред. чл.-корр. РАН И.И.Елисеева. – М.: Финансы и статистика, 1996 г. – 388 с.

5. Бланк И.А. Финансовый менеджмент: учеб. курс. – Киев.: «Эльга», 1999. – 368 с.

6. Власова В.М. Финансы и статистика: Учебное пособие - М.: ЮНИТИ-ДАНА 2002 г. – 240 с.

7. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник - М.: ИНФРА-М 2003. – 600 с.

8. Грузинов В.Г. Экономика предприятия: Учебное пособие – М.: ЮНИТИ, 2004. - 165с.

9. Дашков Л.П., Памбухчнянц О.В. Коммерция и технология торговли — М.: «Маркетинг», 2000. - 448 с.

10. Журов В.А. Процесс разработки моделей для прогнозирования банкротства// Финансовый менеджмент №1 2007 г., С. 53

11. Ионова И.Ф., Н.Н.Селезнева Финансовый анализ. Управление финансами - М.: ЮНИТИ 2003 – 534 с.

12. Каверина О.Д. «Организация бюджетирования на предприятии» // Бухгалтерский учет № 11 2003г. С.57-60

13. Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2007. – 768 с.

14. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ТК Волби, Изд-во Проспект, 2004. - 424 с.

15. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки- М. .: ИКЦ «Дис», 2002 - 224с.

16. Логвинова Т.В. Трансформация функций стратегического управления финансами предприятия// Финансовый менеджмент №1, 2007 г., С.14

17. Мерчандайзинг: управление розничными продажами. – М.: ЮНИТИ-ДАНА, 2002. – 274 с.

18. Моляков Д.С. Финансы предприятий отраслей народного хозяйства - М.: ФиС , 2004 – 212 с.

19. Павлова Ю.Н. Финансовый менеджмент: Уч. – М.: ЮНИТИ-ДАНА, 2001, - 269 с.

20. Панкратов Ф.Г. Коммерческая деятельность: Учеб. 7-е изд., перераб. и доп. - М.: ИТК «Дашков и К°», 2004. - 504 с.

21. Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2002 - 92с.

22. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.

23. Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА-М, 2005. – 281 с.

24. Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие. М.: Статистика 2001 – 301 с.

25. Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2002 – 495 с.

26. Свиридов Н.В. Комплексное исследование финансового состояния организаций// Финансовый вестник №15, 2007 г., С. 65

27. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами - М.: ЮНИТИ-ДАНА, 2007 – 639 с.

28. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

29. Уткин Э.А. Финансовый менеджмент - М.: Зеркало 2002. - 264с.

30. Финансы предприятий, организаций: Учеб./под ред. проф. Н.В.Колчиной. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006. – 368 с.

31. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

32. Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

33. Финансовый менеджмент: Учебник для вузов/под ред. акад. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2006. – 527 с.

34. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 504 с.

35. Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций. – М.: ИКЦ «МарТ», 203. – 304 с.

36. Черемушкин С. Оценка финансового состояния предприятия на основе денежных коэффициентов// Финансовый менеджмент №5, 2007, С.11

37. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии: Учебное пособие для студентов экономического факультета. 2-е изд., перераб. и доп. – РнД.: изд. центр «Март», 2001. - 356с.

38. Шеремет А.Д., Негашев Е.В. Методика финансового анализа: Учебное пособие: М.: Филинъ, 2003. – 208 с.

39. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебник - М.: ИНФРА-М, 2004. - 228с.

40. Шим Дж., Сигел Дж. Методы управления стоимостью и анализа затрат. – М. : Филинъ, 2004 – 518 с.

41. Экономический анализ: Учебник для вузов / под ред. Л.Т. Гиляровской. - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2004. - 615 с.

42. Яшин С.Н., Яшина Н.И. Совершенствование теоретических и практических основ определения экономического состояния промышленных предприятий в целях управления их экономическими развитием // Финансы и кредиты 2006 №12.

Похожие работы

... интерьера в чистом виде, для других цвет придается различными способами отделки или покраской. 2. Анализ оформления торгового зала 2.1. Общая характеристика торгового предприятия ОАО «Фабрика мягкой мебели» ОАО «Фабрика мягкой мебели» - предприятие, производящее и реализующее (имеющее сеть собственных магазинов по реализации производимого товара) офисную мебель, дверные блоки, ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

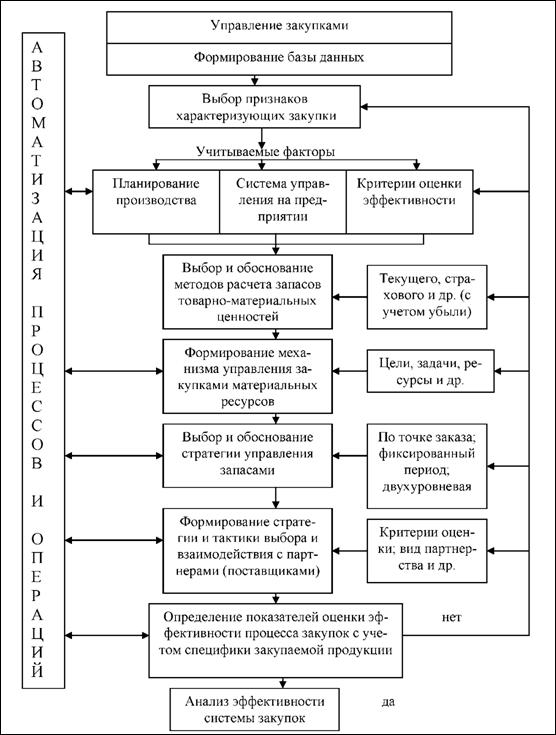

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... . Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Глава 2. Анализ финансового состояния ОАО «Транснефтепродукт» 2.1. Технико – экономическая характеристика ОАО «Транснефтепродукт» ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях ...

0 комментариев