Навигация

Анализ эффективности использования материалов в производстве

100057

знаков

18

таблиц

4

изображения

3.3. Анализ эффективности использования материалов в производстве

Структура издержек производства анализируется в двух основных взаимодополняющих направлениях – по элементам затрат и по калькуляционным статьям.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Для этого по данным отчета о затратах на производство ООО ПКФ "Альянс" составим табл.15.

Таблица 15

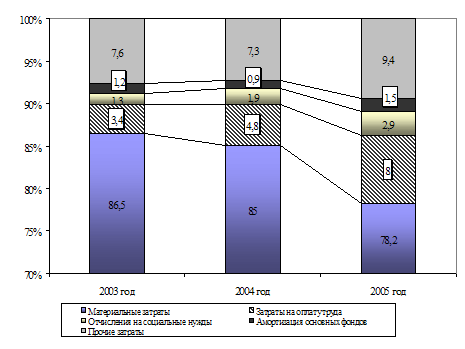

Анализ себестоимости по элементам затрат ООО ПКФ "Альянс" за 2003-2005 гг.

| Элемент затрат | Сумма, тыс. р. | Структура затрат,% | ||||||||

| 2003 | 2004 | 2005 | Отклонения | 2003 | 2004 | 2005 | Отклонения | |||

| 2004 от 2003 | 2005 от 2004 | 2004 от 2003 | 2005 от 2004 | |||||||

| Материальные затраты | 8496 | 13221 | 10298 | 4725 | -2923 | 86,5 | 85,0 | 78,2 | -1,5 | -6,8 |

| Заработная плата | 330 | 750 | 1049 | 420 | 299 | 3,4 | 4,8 | 8,0 | 1,4 | 3,2 |

| Отчисления в фонды | 127 | 303 | 386 | 176 | 83 | 1,3 | 1,9 | 2,9 | 0,6 | 1,0 |

| Амортизация основных средств | 115 | 140 | 203 | 25 | 63 | 1,2 | 0,9 | 1,5 | -0,3 | 0,6 |

| Прочие затраты | 750 | 1142 | 1241 | 392 | 99 | 7,6 | 7,3 | 9,4 | -0,3 | 2,1 |

| Полная себестоимость | 9818 | 15556 | 13177 | 5738 | -2379 | 100 | 100 | 100 | - | - |

Как видно из таблицы, в 2004 году произошло увеличение себестоимости продукции предприятия на 5738 тыс. р. по сравнению с 2003 годом в связи с ростом объема выпуска продукции.

В целом себестоимость продукции в 2004 году увеличилась на 58% в сравнении с 2003 годом.

В абсолютном выражении в 2004 году произошел рост по всем элементам затрат предприятия, наибольший отмечен по материальным затратам – на 4725 тыс. р. или на 55,6% (доля вклада в общее увеличение затрат – 82,3%).

По сравнению с 2004 годом себестоимость продукции в 2005 году уменьшилась на 2379 тыс. р. или на 18%, это произошло в результате уменьшения материальных затрат на производство продукции.

Как свидетельствуют данные таблицы, основными элементами себестоимости являются материальные затраты и прочие затраты. Материальные затраты в анализируемом периоде составили: 2003 год - 86,5%, 2004 год - 85%, 2005 год – 78,2%. В составе материальных затрат основную долю составляют покупные комплектующие, изделия, полуфабрикаты.

|

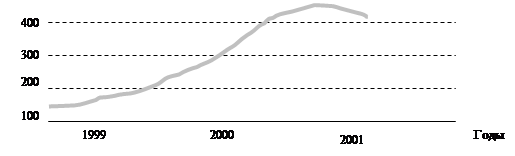

Наглядно изменение структуры затрат предприятия за 2003-2005 гг. представлено графически (рис.4).

Рис. 4. Динамика структуры себестоимости продукции.

Структура элементов затрат, свидетельствует, что производство ООО ПКФ "Альянс" очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем в 2005 году они снизились на 6,8%, что связано с уменьшением объема производства предприятия.

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. Рассмотрим структуру плановых и фактических затрат на производство всей продукции за 2005 г. в табл.16.

Таблица 16

Структура затрат на производство продукции в 2005 г. по элементам затрат

| Элементы затрат на производство | Итого, тыс. руб. | Удельный вес,% | Откло-нение | ||

| план | факт | план | факт | ||

| 1. Основные материалы | 8942 | 7570 | 63,3 | 57,45 | -1372 |

| 2. Покупные изделия и полуфабрикаты | 480 | 435 | 3,4 | 3,3 | -45 |

| 3. Услуги производственного характера | 1229 | 1252 | 8,7 | 9,5 | 23 |

| 4. Вспомогательные материалы | 127 | 105 | 0,9 | 0,8 | -22 |

| 5. Топливо | 212 | 171 | 1,5 | 1,3 | -41 |

| 6. Энергия | 706 | 762 | 5,0 | 5,8 | 56 |

| Итого материальных затрат | 11696 | 10298 | 82,8 | 78,15 | -1398 |

| 7. Зарплата основная и дополнительная | 1017 | 1107 | 7,2 | 8,4 | 90 |

| 8. Отчисления от зарплаты | 325 | 329 | 2,0 | 2,5 | 4 |

| 9. Амортизация | 170 | 203 | 1,2 | 1,5 | 33 |

| 10. Прочие расходы | 918 | 1241 | 6,5 | 9,4 | 323 |

| Итого затрат | 14126 | 13177 | 100 | 100 | -949 |

Как видно из данных таблицы, производство продукции ООО ПКФ "Альянс" является материалоёмким: удельный вес затрат составляет 78,15% (по плану 82,8%). Снижение материальных затрат составило 1398 тыс. р. по всем составляющим, кроме услуг производственного характера и расходов на энер-гию, которые вызвали перерасход от плана на 23 и 56 тыс. р. соответственно.

Услуги производственного характера от всей суммы затрат составляют 9,5%, что больше плана на 0,8%, перерасход связан с повышением расценок на услуги подрядных организаций.

Таблица 2.19

Исчисление коэффициента абсолютного и относительного сдвигов в затратах

| Элементы затрат на производство | Итого | Откло-нение | темп роста показа-теля, % | удельный вес,% | Откло-нение | квадрат абс. прироста уд. веса | темп роста (индекс) уд. веса | Вклад каждого элемента в общее изме-нение,% | ||

| план | факт | d0 | d1 | |||||||

| 1. Основные материалы | 8942 | 7570 | -1372 | 84,65 | 63,3 | 57,45 | -5,85 | 34,22 | 90,75 | -9,72 |

| 2. Покупные изделия и полуфабрикаты | 480 | 435 | -45 | 90,62 | 3,4 | 3,3 | -0,1 | 0,01 | 97,05 | -0,32 |

| 3. Услуги производственного характера | 1229 | 1252 | 23 | 101,87 | 8,7 | 9,5 | 0,8 | 0,64 | 109, 19 | 0,16 |

| 4. Вспомогательные материалы | 127 | 105 | -22 | 82,67 | 0,9 | 0,8 | -0,1 | 0,01 | 88,88 | -0,16 |

| 5. Топливо | 212 | 171 | -41 | 80,66 | 1,5 | 1,3 | -0,2 | 0,04 | 86,66 | -0,29 |

| 6. Энергия | 706 | 762 | 56 | 107,93 | 5,0 | 5,8 | 0,8 | 0,64 | 116,00 | 0,40 |

| Итого материальных затрат | 11696 | 10298 | -1398 | 88,04 | 82,8 | 78,15 | -4,65 | 21,62 | 94,38 | -9,90 |

| 7. Зарплата основная и дополнительная | 1017 | 1107 | 90 | 108,84 | 7,2 | 8,4 | 1,2 | 1,44 | 116,66 | 0,63 |

| 8. Отчисления от зарплаты | 325 | 329 | 4 | 101,23 | 2,0 | 2,5 | 0,5 | 0,25 | 125,0 | 0,02 |

| 9. Амортизация | 170 | 203 | 33 | 119,41 | 1,2 | 1,5 | 0,3 | 0,09 | 125,0 | 0,23 |

| 10. Прочие расходы | 918 | 1241 | 323 | 135,18 | 6,5 | 9,4 | 2,9 | 8,41 | 144,61 | 2,06 |

| Итого затрат | 14126 | 13177 | -949 | 93,04 | 100 | 100 | - | 4,57 | - | -6,96 |

Проведенный анализ структуры затрат ООО ПКФ "Альянс" позволил определить тип производства предприятия, оно является материалоемким. В связи с этим важным представляется изучение материальных затрат и на основе этого выявление резервов их снижения.

Продукция предприятия пользуется спросом и ООО ПКФ "Альянс" постоянно принимает заказы на производство той или иной продукции. Поэтому необходимо своевременное обеспечение предприятия всеми необходимыми материальными ресурсами для бесперебойной его работы.

Итак, одной из важных составляющих себестоимости продукции являются материальные затраты - расходы предприятия на необходимое сырье, комплектующие и вспомогательные материалы, топливо и электроэнергию.

Рассмотрение наиболее важного элемента затрат – материальных затрат произведем на основании данных таблицы 17.

Таблица 17

Анализ материальных затрат

| Показатели | 2003 г. | 2004 г. | 2005 г. | Абсол. откл-е | ||||

| тыс. р. | % к итогу | тыс. р. | % к итогу | тыс. р. | % к итогу | 2004/ 2003 | 2005/ 2004 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Товарная продукция | 9584 | Х | 17080 | Х | 13620 | Х | 7496 | -3460 |

| 2. Материальные затраты на производство всего | 8496 | 100 | 13221 | 100 | 10298 | 100 | 4725 | -2923 |

| 3. Материалоемкость продукции всего | 0,886 | Х | 0,774 | Х | 0,756 | Х | -0,112 | -0,018 |

| 3.1. Сырье и материалы | 0,000 | Х | 0,000 | Х | 0,000 | Х | 0,000 | 0,000 |

| 3.2. Покупные комплектую-щие, изделия, полуфабрикаты | 0,629 | Х | 0,592 | Х | 0,610 | Х | -0,037 | 0,018 |

| 3.3. Работы и услуги производственного характера, выполненные сторонникми организациями | 0,072 | Х | 0,062 | Х | 0,054 | Х | -0,010 | -0,008 |

| 3.4. Топливо и энергия | 0,186 | Х | 0,119 | Х | 0,091 | Х | -0,067 | -0,028 |

| Продолжение табл.17 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 4. Материалоотдача всего | 1,128 | Х | 1,292 | Х | 1,323 | Х | 0,164 | 0,031 |

| 4.1. Сырье и материалы | 0,000 | Х | 0,000 | Х | 0,000 | Х | 0,000 | 0,000 |

| 4.2. Покупные комплектую-щие изделия полуфабрикаты | 1,591 | Х | 1,689 | Х | 1,638 | Х | 0,098 | -0,051 |

| 4.3. Работы и услуги производственного характера, выполненные сторонними организациями | 13,930 | Х | 15,948 | Х | 18,410 | Х | 2,018 | 2,462 |

| 4.4. Топливо и энергия | 5,372 | Х | 8,372 | Х | 10,960 | Х | 3,000 | 2,588 |

| Анализ прироста производства продукции (в действующих ценах) по факторам: | ||||||||

| 1. Материальные затраты на производство всего (р) | Х | Х | 6103 | Х | -3870 | Х | Х | Х |

| 2. Материалоотдача (р. /р) | Х | Х | 1393 | Х | 410 | Х | Х | Х |

| ИТОГО (р) | Х | Х | 7496 | Х | -3460 | Х | Х | Х |

Основной составляющей материальных затрат в прошедшие три года были покупные комплектующие, изделия, полуфабрикаты, которые имели тенденцию к росту в объеме материальных затрат на протяжении всех трех лет. Вторыми по важности были затраты на топливо и энергию, роль которых в течении последних трех лет имела тенденцию к снижению.

В абсолютных цифрах материальные затраты в 2005 году уменьшились после роста в 2004 году, однако рассматривая их в привязке к динамике роста производства продукции, что отразилось в росте материалоотдачи и, соответственно, снижении материалоемкости по всем составляющим материальных затрат, можно сделать вывод, что вместе с увеличением затрат, интенсивность их использования неуклонно возрастала на протяжении 2004 и 2005 годов. Рассматривая материалоотдачу как фактор изменения производства продукции, следует отметить, что ввиду своего роста она имела положительное влияние на результат работы предприятия.

Таким образом, в ООО ПКФ "Альянс" полно используются имеющиеся материальные ресурсы предприятия. Однако предприятияю необходимо и в дальнейшем проводить мероприятия по повышению технического уровня производства (снижение затрат на комплектующие, топливо, энергию), а также по улучшению организации производства и труда и др.

Уровень организации материально-технического снабжения оказывает непосредственное влияние на производственную деятельность предприятия. Основной задачей ООО ПКФ "Альянс" в данном вопросе является регулирование процесса комплектного и своевременного снабжения производства необходимыми комплектующими, полуфабрикатами, вспомогательными материалами и другими материальными ресурсами.

Анализ эффективности материальных ресурсов должен быть направлен на обоснование планов их экономии и соблюдении норм их расхода, на определение внутрипроизводственных резервов снижения материалоемкости продукции, экономии материальных затрат и увеличения за счет этого выполнения объемов производства ООО ПКФ "Альянс".

3.4 Пути улучшения материально-технического обеспечения производства

Важной задачей на предприятии является разработка мероприятий по повышению эффективности производства продукции ООО ПКФ "Альянс" на основе снижения материальных затрат.

Таким образом, целью развития предприятия в настоящее время является укрепление своих позиций на рынке за счет снижения издержек производства, путем рационального использования запасов сырья и привлечения заемного капитала.

Способ снижения издержек требует того, чтобы продукция не считалась низкого качества среди потребителей, потому что в такой ситуации преимущество в области себестоимости перестает приносить дополнительную прибыль. В связи с этим необходимо ужесточить существующий контроль за качеством производимой продукции.

Дальнейший анализ себестоимости продукции ООО ПКФ "Альянс" должен быть направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому не предприятии.

Для снижения материальных затрат и увеличения прибыльности на предприятии предлагается предпринять следующие меры:

заключение договоров на перспективу с потребителями готовой продукции в других регионах РФ, оплачивающими за отгруженную продукцию денежными средствами через расчетный счет;

уменьшение транспортно-заготовительных расходов за счет приобретения собственного транспорта;

снижение общехозяйственных расходов.

Резервами для снижения себестоимости продукции могут стать:

снижение себестоимости пиломатериала путем покупки собственной пилорамы, а также по возможности покупка леса на корню и переход на самообеспечение пиломатериалом;

покупка лакокрасочных материалов по более низкой цене, чем предприятие закупает их сегодня;

снижение арендной платы, путем совмещения административных и производственных площадей.

Таким образом, для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Экономия материальных затрат выражается в снижении норм расхода сырья, материалов, топлива и энергии на единицу продукции, в замене дорогостоящего сырья более дешевым без ухудшения качества продукции, в уменьшении затрат по доставке всех этих средств от предприятий-производителей до предприятий-потребителей. Однако в данный момент на фоне общеэкономического кризиса предприятие находится в довольно сложном положении. Большие закупочные цены на древесину, удорожание топливно-энергетических ресурсов сказались на себестоимости продукции и общего экономического положения предприятия в целом.

Но следует отметить, что выпускаемые ООО ПКФ "Альянс" дверные блоки достаточно высокого качества и по сравнению с продукцией мелких производителей и пользуется спросом. Такого уровня качества удалось добиться с помощью высококвалифицированных кадров, отлаженной технологии и высококачественного сырья и материалов используемых в производстве продукции.

За последние годы предприятию удалось снизить себестоимость, улучшить качество выпускаемой продукции, создать новые рабочие места, а так же повысить эффективность производства за счет введения новых производственных мощностей. Однако экономический кризис и рост закупочных цен привел к тому что экономический эффект полученный от данных нововведений не удалось использовать для улучшения положения предприятия на местном рынке.

Выход из сложившейся ситуации возможен при использовании всех возможностей и резервов снижения себестоимости выпускаемой продукции.

Основными проблемами работы предприятия являются: удорожание стоимости приобретенных сырья, материалов, услуг ввиду бартерных цен, которые выше цен по перечислению на 10%; фактическая себестоимость готовой продукции выше рыночных цен в регионе из-за неплатежеспособности потребителей готовой продукции.

На предприятии ведется активная работа по снижению себестоимости готовой продукции, экономии сырья и материальных ресурсов; оплате налогов в бюджет и внебюджетные фонды, выплате заработной платы, поддержанию дисциплины производства. Исходя из предпринятых мер, есть реальная надежда укрепления финансово-экономического положения предприятия.

Выводы и предложения

Материально-технические ресурсы - это часть имущества, которая предназначена для использования при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи, при этом запасы могут подвергаться обработке и переработке; продажи; использования в целях управления организации; капитального строительства.

Материалы по их роли в производстве выступают как своеобразные предметы труда, которые сохраняют в процессе использования свою натуральную форму и, как правило, могут участвовать в нескольких производственных циклах, постепенно теряя свои технические качества.

При принятии материально-технических ресурсов на предприятиях производится их оценка, которая зависит от:

• наличия у организации права собственности на запасы и их видов;

• состава затрат, определяющих стоимость приобретения запасов и порядок учета заготовительно-складских и транспортных расходов;

• наличия расчетных документов на полученные запасы;

• формы поступления запасов (покупки у поставщиков; изготовления в собственном производстве; получения в качестве вклада в уставный капитал организации; получения безвозмездно или по договору дарения; получения в обмен на иное имущество организации; оприходования материалов, полученных от ликвидации основных средств или их ремонта).

Система материально-технического обеспечения в условиях рынка ориентирована на сеть предприятий промышленности и стройиндустрии, транспортных и энергетических организаций, научно-исследовательских, проектных, учебных и других учреждений, хозяйств. Она направлена на обеспечение промышленного комплекса необходимыми материально-техническими ресурсами.

В данной работе проанализирована обеспеченность материальными ресурсами предприятия ООО ПКФ "Альянс", основным видом деятельности которого является производство дверей. В целом, предприятие обеспечивает потребность производства в материальных ресурсах.

Анализ издержек производства ООО ПКФ "Альянс" показал, что производство продукции на предприятии является материалоемким, однако в 2005 году по сравнению с 2003 годом на 8,3% снизилась доля материальных затрат. Причинами роста удельных материальных затрат на продукцию являются увеличение объема производства продукции и изменение удельного расхода материалов.

Таким образом, ООО ПКФ "Альянс" необходимо использовать имеющие резервы для сокращения затрат на материальные ресурсы. Предприятию в первую очередь, необходимо снизить показатель удельного веса материальных затрат в себестоимости продукции за счет более экономного расходования данных видов материальных ресурсов и применения ресурсосберегающих технологий.

Улучшение использования сырья, материалов, топлива, энергии является важным источником снижения себестоимости продукции, особенно на предприятиях промышленности, где значительна доля материальных затрат в себестоимости продукции.

Библиографический список

1. Абрютина Н.С., Грачев А.В. Анализ финансово-экономической деятельности предприятий. - М.: Бизнес-центр, 2000. – 256 с.

2. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/ Под ред. Проф. Н.П. Любушина. - М.: Юнити - ДАНА, 2005. -471 с.

3. Анализ финансово-хозяйственной деятельности предприятия: Учебник. - 2-е изд., стереотип. - М.: Издательский центр "Академия"; Мастерство, 2005. - 336 с.

4. Анализ хозяйственной деятельности предприятия: Учеб. по-собие/ Г.В. Савицкая. - 7-е изд., испр. - Мн.: Новое знание, 2005. - 704 с.

5. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. – Мн.: Выш. шк., 2004. – 285 с.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник. - М.: Финансы и статистика, 1999. - 416с.

7. Бобыкин В.И. Новый менеджмент. Управление предприятиями на уровне высших стандартов. – М.: Экономика, 1999. – 366с.

8. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2003. -208с.

9. Бороненкова С.А. Управленческий анализ: Учеб. Пособие. – М.: Финансы и статистика, 2003. – 384 с.

10. Грибанова Н.Н. Планирование и прогнозирование деятельности предприятия. – М.: Финансы и статистика, 1999. – 283с.

11. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. Пособие. - 2-е изд. - М.: Финансы и статистика, 1998. - 208 с.

12. Денисова И.П. Управление издержками и ценообразование: Учеб. пособие. – М.: Экспертное бюро, 1999. – 64с.

13. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно - финансовой деятельности предприятия. Конспект лекций. - СПб.: Политехника, 2004. -127с.

14. Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1998. – 336с.

15. Кадацкий В. Затраты и прибыль: теоретический анализ // Экономист. – 2003. - №6. - с.79-82.

16. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 1998. – 456 с.

17. Ковалева В.В., Волкова О.Н. . Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2003. – 367 с.

18. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции: Учеб. Пособие. – М.: Финансы и статистика, 2005. – 720 с.

19. Куракова Ю.Г. Управление издержками на предприятии // БухУчет. – 2004. - №4. - с. 19 - 22.

20. Курс экономики: Учебник. – 3-е изд., доп. /под ред. Б.А. Райзберга. – Москва: ИНФРА-М, 2004. – 589 с.

21. Любушин Н.П. Анализ финансово-экономической деятельности предприятия –М.: ЮНИТИ-ДАНА, 2005. -471 с.

22. Макарова Л.В., Киселёва Л.И., Макаров К.С. Экономический анализ в управлении финансами фирмы. –М.: ЭКМОС, 1998. – 411 с.

23. Николаева С.А. Особенности учета затрат в условиях рынка: система "директ-костинг". – М.: Финансы и статистика, 1999. - 318 с.

24. Пирожкова Н. Проблемы ценообразования и учет затрат // Бух. учет. – 2005. - №1. – с.12-16.

25. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2005. – 304с.

26. Управление затратами на предприятии / Под общей ред. Г.А. Краюхина. – СПб.: Бизнес-пресса, 2003. – 276 с.

27. Управление организацией: Учебник / Под ред.А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1998. – 669 с.

28. Уткин Э.А. Управление фирмой. – М.: АКАЛИС, 1999. – 516с.

29. Уткин Э.А. Цены. Ценообразование. Ценовая политика. – М.: ЭКМОС, 2001. – 223с.

30. Финансы предприятий: Учебник/ Под ред. проф. Н.В. Колчиной. - М.: Финансы, ЮНИТИ, 1998. - 413 с.

31. Ценообразование: Учеб. пособие для вузов/ Под ред. И.К. Салимжанова. – 2-е изд., доп. – М.: АО "Финстатинформ", 2000. – 159с.

32. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2004. - 208 с.

33. Экономика: Учебник/ Под ред. доц.А.С. Булатова.2-е изд., перераб. И доп. – М.: Издательство БЕК, 1999. – 816с.

34. Экономика и статистика фирм: Учебник/ В.Е. Адамов, С.Д. Ильенкова, Т.П. Сиротина и др. Под. ред. д-ра экон. наук, проф. С.Д. Ильенковой. - 2-е изд. - М.: Финансы и статистика, 1999. - 240 с.

35. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. –М.: Центр экономики и маркетинга, 1998. – 312 с.

36. Экономика предприятия: Учебник для вузов/ Под ред. .Я. Горфинкеля, В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2004. – 718с.

37. Экономико-статистический анализ: Учеб. пособие для вузов/ Под ред. проф. С.Д. Ильенковой. – М.: ЮНИТИ-ДАНА, 2005. – 215 с.

Похожие работы

... в конечной продукции отрасли выросла с 62 до 86% (для примера, в Германии этот показатель составляет 94%, во Франции – 87%, в Италии – 88%). Решающим фактором в развитии легковой автомобильной промышленности в России стала бурная автомобилизация населения. В современной структуре российского автомобильного парка 76% приходится на легковые автомобили. Грузовое автомобилестроение практически более ...

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... из пшеницы будет всегда востребованным продуктом и несмотря ни на что люди будут его покупать, поэтому выращивание зерновых само по себе очень выгодно. 2.3 Анализ конкурентной среды предприятия Для того чтобы провести анализ конкурентной среды необходимо для начала знать сильные и слабые стороны своего предприятия. Для этого ясной оценки сил нашего предприятия и ситуации на рынке, ...

... , применяются изделия, выпускаемые компанией. /13/ АКТУАЛЬНОСТЬ данной проблематики обусловила выполнение данного дипломного исследования. Цель данного исследования – разработка мероприятий по совершенствованию системы маркетинга в АО «Роботрон». Приоритетные задачи исследования: 1.Охарактеризовать финансово-хозяйственную деятельность предприятия АО «Роботрон» и проанализировать его технико- ...

0 комментариев