Структура управления и виды деятельности

Коэффициент абсолютной ликвидности (Кал) - характеризует ликвидность предприятия на ближайший месяц. Критическое значение – меньше 0,2

Прибыль хозяйствующего субъекта: теоретические аспекты

Дискуссионные вопросы о формировании прибыли

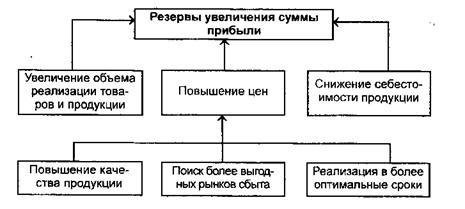

Резервы увеличения прибыли

Анализ и основные направления максимизации прибыли ООО «Евроопт»

Навигация

Структура управления и виды деятельности

Анализ и максимизация прибыли предприятия

100594

знака

30

таблиц

4

изображения

1.2. Структура управления и виды деятельности

Структура управления представляет собой упорядоченную форму элементов системы управления и связи между ними, обеспечивающую разделение труда в управлении и выражающую сложившиеся отношения подчиненности и функционального соответствия.

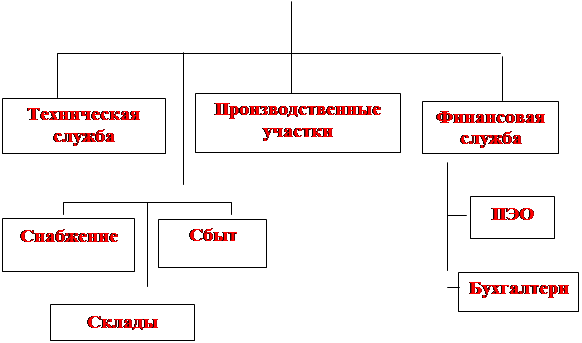

Организационная структура предприятия представлена на рисунке 1.

| |||

| |||

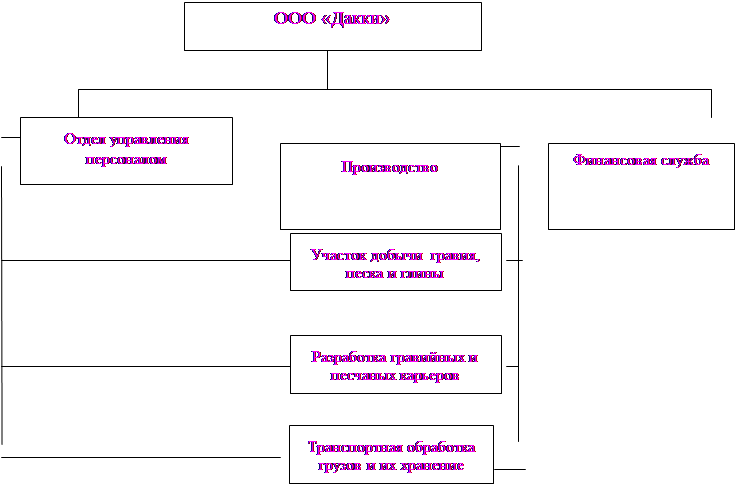

Рис. 1. Организационная структура ООО «Евроопт»

По организационной структуре предприятия можно сказать следующее: предприятие имеет линейно-функциональную организационную структуру; управление производственно-хозяйственной и финансовой деятельностью осуществляет генеральный директор, который назначается и утверждается на эту должность решением учредителей.

Достоинством организационной структуры является наличие эффективных вертикальных связей, к слабой стороне организационной структуры следует отнести отсутствие горизонтальных связей.

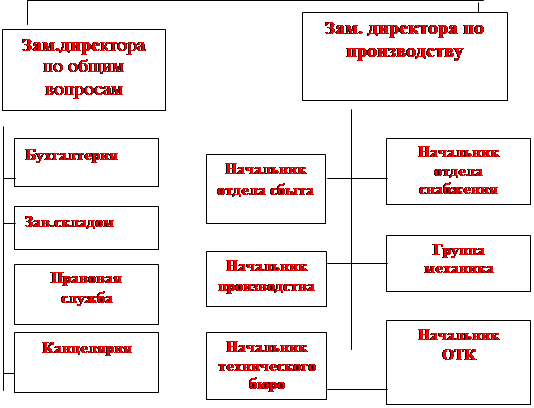

На рисунке 2 представлена структура управления ООО «Евроопт».

| |||||||

| |||||||

| |||||||

Рис. 2. Структура управления ООО «Евроопт»

Директор подчиняется учредителям предприятия, участвует в проводимых им регулярных совещаниях и отчитывается по всем вопросам, связанным с деятельностью предприятия.

Директор имеет два заместителя.

Всеми вопросами, связанными с эксплуатацией оборудования, зданий и сооружений, техническими и технологическими возможностями и мощностями, заведует заместитель директора по общим вопросам.

Вопросами, связанными с производством, заведует зам.директора по производству.

Директор самостоятельно определяет порядок приема и увольнения работников. Формы, системы и размер оплаты труда, распорядок рабочего времени, порядок предоставления выходных дней и отпусков работникам определяются генеральным директором в соответствии с его компетенцией.

Руководители структурных подразделений Общества назначаются и освобождаются от должности приказами директора.

Внутри отделов взаимосвязь работников линейная: начальник - заместитель – специалист – служащий - рабочий. Для таких структур характерна жесткая централизация работы. Централизованная структура управления уменьшает вероятность хищений товарно-материальных ценностей на местах, а с другой стороны ухудшается гибкость всей структуры, так как для решения даже мелких оперативных вопросов необходимо согласование с высшим руководством.

Таблица 1

Структура продукции по ассортиментным группам

| Наименование | Доля 2006 г., % | Доля 2007 г., % |

| 1 | 2 | 3 |

| Тротуарная плитка | 15 | 8 |

| Заборные плиты | 9 | 7 |

| Лотки | 13 | 15 |

| Перемычки | 15 | 16 |

| Тротуарные бордюры | 25 | 25 |

| Водостоки | 20 | 26 |

| Бордюры из пластиковых форм | 3 | 3 |

| Итого | 100 | 100 |

Как показывают данные таблицы 1, доля ассортиментных групп за два года практически не изменилась. Первое место занимает водостоки и тротуарные бордюры, второе место занимает лотки и перемычки, третье место занимает заборные плиты.

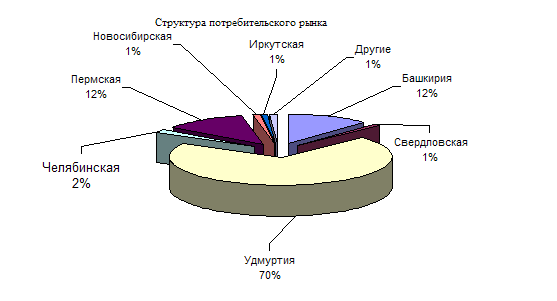

В таблице 2 приведена структура покупателей ООО «Евроопт».

Таблица 2

Структура покупателей

| Покупатели | Удельный вес, % |

| Удмуртская Республика | 38 |

| Пермская область | 27 |

| Башкирия | 25 |

| Челябинская область | 10 |

| Итого | 100 |

Как показывают данные таблицы 2, среди покупателей ООО «Евроопт» основным являются жители Удмуртии, их доля составляет 38%.

1.3 Ресурсы предприятия и основные экономические показатели Рассмотрим основные средства ООО «Евроопт».Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовление.

Согласно существующей классификации основные средства по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

- здания,

- сооружения,

- передаточные устройства,

- машины и оборудование, в том числе:

- силовые,

- рабочие,

- измерительные и регулирующие предметы,

- вычислительная техника,

- транспортные средства,

- прочие основные фонды.

Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения ООО «Евроопт».

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов сосредоточена в активной части.

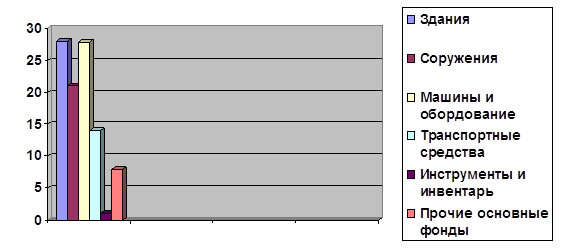

О видовой структуре основных средств ООО «Евроопт» можно судить по данным, представленным в табл.3.

Таблица 3

Видовая структура основных средств ООО «Евроопт»

| Элементы основных средств | % |

| Основные средства (всего), из них: | 100 |

| - здания | 28 |

| - сооружения | 21 |

| - передаточные устройства | 6 |

| - машины и оборудование, в том числе: | 28 |

| - транспортные средства | 14 |

| - инструменты и инвентарь | 1 |

| - прочие основные фонды | 2 |

Структуру основных средств представим в виде диаграммы (рис. 3).

Рис.3. Структура основных средств ООО «Евроопт»

Рассмотрим показатели использования основных средств:- фондоотдача;

- фондоемкость.

Фондоотдача показывает сколько продукции произведено на один рубль основных средств:

Фо = Q : ОСср, (1)

где Q – стоимость произведенной продукции,

ОСср - средняя стоимость основных средств

Фо 2006 = 3273965 : 1716513 = 1,9 руб.

Фо 2007 = 2940479 : 1696733,5 = 1,7 руб.

Сокращение данного показателя на 0,2 руб. (1,7 - 1,9) является отрицательным моментом в работе предприятия.

Фондоемкость - это величина, обратная фондоотдаче, она показывает сколько капитала потребуется для производства продукции на один рубль:

Фе = 1 : Фо (2)

Фе 2006 = 1 : 1,9 = 0,5 руб..

Фе 2007 = 1 : 1,7= 0,6 руб..

Рост данного показателя на 0,1 руб. (0,6 – 0,5) является отрицательным моментом.

Таблица 4

Эффективность использования основных средств ООО «Евроопт»

| Показатель | Год | Абсолютное изменение | Темп прироста, % | |

| 2006 | 2007 | |||

| Товарная продукция, руб. | 3157629 | 2866133 | -291496 | -9,23 |

| Стоимость основных фондов, руб. | 1716513 | 1696733,5 | -19779,5 | -1,1 |

| Фе, руб. | 0,5 | 0,6 | 0,1 | 20 |

| Фо, руб. | 1,9 | 1,7 | -0,2 | -10,5 |

Из показателей табл.4 можно сказать следующее: за отчетный период фондоотдача уменьшилась на 0,2 руб. или на 10,5 %, что свидетельствует о снижении эффективности использования основных средств.

Рассмотрим оборотные средства ООО «Евроопт».

Оборотные средства предприятия в отличие от основных средств расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

При анализе использования оборотных средств рассчитывается показатель коэффициент оборачиваемости оборотных средств (К об):

Коб= Р : О (3)

где Р – выручка;

О - средний остаток оборотных средств,

К об 2006 = 3273965 х 2 : (654792+593613) = 5,2

К об 2007 = 2940479 х 2 : (593613 +758674) = 4,3

Сокращение данного показателя на 0,9 (с 5,2 до 4,3) является отрицательным моментом.

Коэффициент загрузки средств в обороте - величина, обратная коэффициенту оборачиваемости оборотных фондов, которая характеризует средний остаток оборотных средств, приходящихся на 1 рубль их оборота.

Кз=1 : Коб, (4)

Кз 2006 = 1 : 5,2 = 0,19

Кз 2007 = 1 : 4,3 = 0,23

Рост данного показателя на 0,04 (с 0,19 до 0,23) является отрицательным моментом в работе предприятия.

Средняя продолжительность одного оборота оборотных фондов (в днях) (скорость 1-ого оборота) рассчитывается по формуле:

С=Д : Коб или С = Д х Кз= ДО : Р, (5)

где Д - продолжительность отчетного периода в днях;

Коб - число оборотов среднего остатка оборотных фондов.

Соб 2006 =365 : 5,2 = 70 дней,

Соб 2007 = 365 : 4,3 = 85 дней.

Скорость оборачиваемости оборотных средств увеличилась на 15 дней (85-70) , что является отрицательным моментом.

Рассмотрим динамику численности персонала по категориям:

Таблица 5

Динамика численности персонала ООО «Евроопт» по категориям

| Наименование категории | 2006 г. | 2007 г. | Изменения | |

| Абсолют. | Относит. | |||

| Руководители, чел. | 8 | 8 | - | - |

| Специалисты, чел. | 34 | 28 | -6 | 82 |

| Служащие, чел. | 22 | 11 | -11 | 50 |

| Рабочие, чел. | 91 | 93 | +2 | 102 |

| Итого | 155 | 140 | -15 | 90 |

По данным таблицы 5 можно сказать следующее: общая численность персонала ООО «Евроопт» в 2007 г. уменьшилась на 10 % (100-90).

Численность руководителей осталась без изменения.

Доля рабочих в общей численности персонала увеличилась на 2 % по отношению к 2006 г.

Численность специалистов сократилась на 18%.

Наибольшее сокращение произошло в категории служащих (на 50 %), причинами этого сокращения являются:

- личные мотивы;

- уход на пенсию;

- переезд в другой город;

- объединение двух отделов;

- и т.д.

На сегодняшний день эффективность действующей системы стимулирования является головной болью большинства российских предприятий.

Система стимулирования работников ООО «Евроопт», по своему составу и формам внешне достаточно убедительная, но по своему качеству она недостаточно эффективна. Это относится как к материальному, так и к нематериальному (моральному) стимулированию.

Нематериальное стимулирование на предприятии развито очень слабо, что скорее является следствием управленческих проблем предприятия. Такие виды воздействия, как замечания, предупреждения, выговоры, применяются в исключительных случаях. Нематериальные формы поощрения практически не применяются. В конечном итоге все сводится к материальному стимулированию.

Стимулирование персонала ООО «Евроопт» регулируется Положением об оплате труда и премировании работников, которое распространяется на всех работников предприятия.

Формы оплаты труда, применяемые на ООО «Евроопт», представим в табл.6.

Таблица 6

Формы оплаты труда, применяемые на ООО «Евроопт»

| Основные работники | Сдельно – премиальная и повременно-премиальная |

| Специалисты | Повременно-премиальная |

| Руководители | Контрактная |

По данным табл.6 можно сказать следующее: в ООО «Евроопт» применяют различные формы оплаты труда.

Согласно «Положения об оплате труда и премировании персонала ООО «Евроопт»», структура заработной платы работников предприятия состоит из следующих частей:

- основной заработной платы по окладам (тарифным ставкам);

- текущее премирование;

- разовое премирование;

- доплаты;

- материальная помощь.

Анализ расходов на оплату труда приведен в табл.7.

Таблица 7

Расходы на оплату труда персонала ООО «Евроопт»

| Характеристика показателей | 2006 г. | 2007 г. | Откл. (+, -) | Темпы роста, % |

| Расходы по оплате труда (ФОТ), руб. | 1162500 | 1190 000 | +27500 | 102 |

| Численность работников, чел. | 155 | 140 | -15 | 90 |

| Среднемесячная заработная плата одного работника, руб. | 7,5 | 8,5 | +1 | +113 |

По данным табл.7 можно сказать следующее: среднемесячная заработная плата одного работника в 2007 г. увеличилась на 13% за счет сокращения численности работников на 10%.

Анализ основных технико-экономических показателей деятельности ООО «Евроопт» представим в таблице 8.

Таблица 8

Динамика основных экономических показателей ООО «Евроопт»

| Наименование показателя | 2006 г. | 2007 г. | Абсолют. откл. | Темп роста, % |

| Объем товарной продукции, руб. | 3157629 | 2866133 | -291496 | 90,00 |

| Себестоимость продукции, руб. | 2604900 | 2371490 | -233410 | 91,00 |

| Затраты на 1 руб. тов. продукции, коп. | 82,50 | 82,74 | +0,24 | 100,30 |

| Прибыль (убыток) от реализации, руб. | 346347 | 236543 | -109804 | 68,00 |

Данные табл. 8 свидетельствуют о том, что за 2007 г. объем товарной продукции сократился на 291496 руб. или на 10% по отношению к 2006 г..

Себестоимость товарной продукции за 2007 г. сократилась на 233410 руб. или на 9% по отношению к 2006 г..

Затраты на 1 рубль товарной продукции в 2007 г. практически остались без изменения по отношению к 2006 г.

Прибыль от реализации продукции уменьшилась в 2007 г. на 109804 руб. или на 32 % по отношению к 2006 г..

При спаде объёмов производства продукции, идет сокращение численности персонала в 2007 г. на 10% по отношению к 2006 г.

Анализ затрат на производство продукции

Затраты на производство и реализацию продукции достаточно многообразны по своему составу и экономическому значению.

Для учета и планирования затрат в целом по предприятию, затраты группируют по экономическим элементам. При этом выделяют следующие элементы затрат: материальные затраты; затраты на оплату труда; амортизация основных фондов; отчисления на социальные нужды; прочие денежные затраты.

Проведем сравнение осуществленных в ходе производственной деятельности затрат по экономическим элементам, для этого исходные данные представим в таблице 9.

Таблица 9

Группировка затрат по экономическим элементам

| Наименование показателя | 2006 г., руб. | % | 2007 г., руб. | % | Отклонение, в абсолют. вел. | Темп роста |

| Материальные затраты | 1 268 971 | 45 | 1047660 | 39 | -221311 | 93,00 |

| Затраты на оплату труда | 1162 500 | 41 | 1190000 | 45 | 27500 | 103,00 |

| Отчисления на соц. нужды | 325500 | 11 | 333200 | 13 | 7700 | 103,00 |

| Амортизация | 60189 | 2 | 58418 | 2 | -1771 | 97,00 |

| Прочие затраты | 32739 | 1 | 29405 | 1 | -3334 | 90,00 |

| Итого | 2604900 | 100 | 2371490 | 100 | -233410 | 91,04 |

По данным табл.9 можно сказать следующее: в 2007 г. произошло снижение материальных затрат на 221311 руб. (или на 7%) по отношению к 2006 г.. Это можно объяснить сокращением объема производства.

Затраты на оплату труда повысились на 3% в связи с уменьшением численности персонала на 10%, соответственно увеличились и отчисления на соцнужды.

В целом по таблице 9 можно сказать следующее: наибольший удельный вес в структуре затрат имеют материальные затраты и затраты на оплату труда.

Анализ себестоимости продукцииПод структурой себестоимости понимается соотношение отдельных видов затрат в общем итоге затрат на производство продукции. Изучение структуры себестоимости имеет большое значение при ее планировании и поиске путей ее снижения, поскольку уровень затрат и себестоимости влияет на величину финансового результата, снижение себестоимости один из факторов роста прибыли.

Для учета и планирования затрат в целом по предприятию, затраты группируют по экономическим элементам.

Наряду с группировкой затрат по экономическим элементам, для определения себестоимости продукции, затраты на производство планируются и учитываются по калькуляционным статьям расходов (статьям калькуляции).

Проведем сравнительный анализ по статьям калькуляции по данным отчетного и предшествующего периодов (табл.10).

Таблица 10

Группировка затрат по статьям калькуляции

| Наименование статей расходов | 2006 г., руб. | 2007 г., руб. | Отклонение | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Сырье и материалы | 333172 | 79826 | -253346 | 24 |

| Топливо | 171 131 | 162 520 | -8611 | 94 |

| Покупные полуфабрикаты | 89 495 | 130 624 | 41129 | 146 |

| Вспомогательные материалы | 425 233 | 405 689 | -19543,8 | 95 |

| Энергия | 249 940 | 269 001 | 19061 | 108 |

| Итого материальных затрат | 1 268 971 | 1 047 660 | -221311 | 93 |

| Расходы на оплату труда | 1162 500 | 1190000 | 27500 | 103 |

| Отчисления на социальные нужды | 325500 | 333200 | 7700 | 103 |

| Амортизация | 60189 | 58417,8 | -1771,2 | 97 |

| Прочие расходы | 32739 | 29405 | -3334 | 89,8 |

| Производственная себестоимость | 2604900 | 2371490 | -233410 | 91,04 |

| Коммерческие расходы | 77719 | 45253 | -32466 | 58,2 |

| Управленческие расходы | 244999 | 287193 | +42194 | 117,22 |

| Полная себестоимость | 2927618 | 2703936 | -223682 | 92,3 |

По данным табл.10 можно сказать следующее: за счет снижения затрат на сырье и материалы, вспомогательные материалы, а также топливо произошло уменьшение материальных затрат. Снижение затрат на сырье и материалы, а также вспомогательные материалы произошло ввиду снижения объема выпуска, а также роста цен на отдельные материалы. Затраты на топливо уменьшились в связи с сокращением объемов производства, а также в связи с тем, что покупатели ООО «Евроопт» все больше предпочитают забирать продукцию самовывозом. Затраты на энергию возросли за счет роста цен на электроэнергию.

1.4 Анализ финансового состояния предприятияДля общей оценки динамики финансовых показателей предприятия проведем сравнительный баланс предприятия (табл.11).

Таблица 11

Сравнительный аналитический баланс

| Наименование статей | Абсолютные величины, руб. | Относительные величины, % | |||||

| 2006 г. | 2007 г. | Изменение | 2006 г. | 2007г. | Темп прироста | Изменения в % к общему изменению валюты баланса | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| АКТИВ | |||||||

| I. Внеоборотные активы | |||||||

| 1. Нематериальные активы | 1297 | 1216 | -81 | 0,05 | 0,04 | -6,24 | -0,17 |

| 2. Основные средства | 1705401 | 1688066 | -17335 | 68,6 | 66,6 | -1,01 | -36,86 |

| 3. Незавершенное строительство | 172296 | 70677 | -101619 | 6,93 | 2,8 | -58,97 | -216,10 |

| 4. Долгосрочные финансовые вложения | 13006 | 14003 | 997 | 0,52 | 0,55 | 7,66 | 2,1 |

| Итого по разделу I | 1892000 | 1773962 | -118038 | 76,1 | 70,04 | -6,24 | -251,02 |

| II. Оборотные активы | |||||||

| 1. Запасы | 300466 | 343886 | 43420 | 12,08 | 13,57 | 14,45 | 92,3 |

| 2. Налог на добавленную стоимость по приобретенным ценностям | 57409 | 68029 | 10620 | 23,09 | 2,68 | 18,49 | 22,58 |

| 3. Дебиторская задолженность | 194043 | 285847 | 91804 | 7,81 | 11,28 | 47,31 | 195,23 |

| 4. Краткосрочные финансовые вложения | 3215 | 22677 | 19462 | 0,12 | 0,89 | 605,34 | 41,38 |

| 5. Денежные средства | 38480 | 38235 | -245 | 1,54 | 1,50 | -0,63 | -0,52 |

| Итого по разделу II | 593613 | 758674 | 165061 | 23,88 | 29,95 | 27,80 | 351,02 |

| Баланс | 2485613 | 2532636 | 47023 | 100 | 100 | 1,89 | 100 |

| ПАССИВ | |||||||

| III. Капитал и резервы | |||||||

| 1. Уставный капитал | 1067639 | 1067639 | 0 | 42,9 | 42,15 | 0 | 0 |

| 2. Добавочный капитал | 444426 | 605686 | 161260 | 17,88 | 23,91 | 36,28 | 342,93 |

| 3.Резервный капитал | 13011 | - | -13011 | 0,52 | - | - | -27,6 |

| 4. Фонды накопления | 291009 | - | -291009 | 11,7 | - | - | -618,8 |

| 5. Целевые финансирования | - | 5061 | 5061 | - | 0,2 | - | 10,7 |

| 6. Непокрытый убыток прошлых лет | -120098 | - | 120098 | -4,48 | - | - | 255,4 |

| 7. Нераспределенная прибыль отчетного года | 260219 | - | -260219 | 10,47 | - | - | -553,3 |

| 8. Непокрытый убыток отчетного года | -159321 | -38661 | 120660 | -6,4 | -1,5 | -75,7 | 256,5 |

| Итого по разделу III | 1796885 | 1639735 | -157150 | 72,29 | 64,76 | -8,7 | -334,2 |

| IV. Долгосрочные обязательства | |||||||

| 1. Займы и кредиты | - | - | - | - | - | - | - |

| Итого по разделу IV | - | - | - | - | - | - | - |

| V. Краткосрочные обязательства | |||||||

| 1. Займы и кредиты | 78062 | 282632 | 204570 | 3,14 | 11,15 | 282,06 | 435,04 |

| 2. Кредиторская задолженность | 608219 | 608521 | 302 | 24,47 | 24,02 | 0,04 | 0,64 |

| 3. Прочие пассивы | 2447 | 1748 | -699 | 0,09 | 0,06 | -28,56 | -1,48 |

| Итого по разделу V | 688728 | 892901 | 204173 | 27,71 | 35,25 | 29,64 | 434,2 |

| Баланс | 2485613 | 2532636 | 47023 | 100 | 100 | 1,89 | 100 |

По данным табл.11 можно сказать следующее: в 2007 г. структура имущества ООО «Евроопт» качественно изменилась. В целом активы увеличились на 47023 руб. или на 2 %. Данное изменение в стоимости имущества предприятия связано со значительным увеличением стоимости оборотных активов на 28% и сокращением внеоборотных активов на 6%. Запасы увеличились на 14 %. Произошло значительное увеличение дебиторской задолженности на 47%, что говорит об увеличении задолженности перед предприятием, а это является отрицательным моментом,..

В 2007 г. наблюдается снижение собственных средств предприятия. Самое большое изменение произошло с краткосрочными финансовыми вложениями, они выросли на 605 %.

Анализируя пассив баланса, необходимо отметить снижение доли уставного капитала, что произошло за счет увеличения валюты баланса. Снижение добавочного капитала произошло за счет списания основных средств. Произошло увеличение удельного веса краткосрочных займов и кредитов с 4,79% до 11,16%. Увеличение кредиторской задолженности нельзя оценить однозначно. С одной стороны, большая кредиторская задолженность ухудшает показатели платежеспособности предприятия, но с другой стороны показывает, что предприятие успешно работает с беспроцентными кредитами.

Проведем анализ активов предприятия (табл.12).

Таблица 12

Анализ активов предприятия

| Средства предприятия | 2006 год | 2007 год | Изменение | Структура, % | |||

| По абсолютной величине | В % (темп прироста) | 2006 год | 2007 год | Темп роста | |||

| Внеоборотные активы | 1892000 | 1773962 | -118038 | -6,24 | 76,1 | 70,0 | -6,1 |

| Оборотные активы | 593613 | 758674 | 165061 | 27,80 | 23,8 | 29,9 | 6,1 |

| Итого | 2485613 | 2532636 | 47023 | 1,89 | 100 | 100 | 0 |

По данным табл.12 можно сказать следующее: горизонтальный анализ активов предприятия показывает, что абсолютная их сумма увеличилась на 47023 руб., или почти на 2%.

Вертикальный анализ активов баланса отражает долю каждой статьи в общей валюте баланса. Он позволяет определить значимость изменений по каждому виду активов и пассивов. Полученные данные показывают, что доля основного капитала сократилась на 6 %, а оборотного соответственно увеличилась - это является положительным моментом в деятельности предприятия.

Финансово-устойчивым называется предприятие, которое:

- за счёт собственных средств покрывает средства, вложенные в активы;

- не допускает неоправданной дебиторской и кредиторской задолженностей;

- расплачивается в срок по своим обязательствам

При анализе финансовой устойчивости изучают:

определение стоимости материальных запасов;

расчет наличия собственных оборотных средств;

расчет наличия функционирующего капитала;

расчет общей суммы источников формирования материальных запасов;

- сопоставление стоимости материальных запасов с наличием собственных оборотных средств, функционирующего капитала, общей суммой источников формирования материальных запасов;

- наличие излишка или недостатка источников средств для формирования материальных запасов является обобщающим показателем внутренней финансовой устойчивости организации.

Определим группу внутренней финансовой устойчивости, путем сопоставления наличия материальных запасов и их источников.

Абсолютная устойчивость:

СОС-МЗ >0, (6)

где СОС - собственные оборотные средства;

МЗ - материальные запасы.

Нормальная финансовая устойчивость:

СОС-МЗ<0 (7)

Недостаточный уровень внутренней финансовой устойчивости (сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств):

СОС-МЗ<О ФК-МЗ<0 ИО-МЗ>0, (8)

где ИО - общая сумма источников формирования материальных запасов:

ИО = ФК + БЗ + РК , (9)

где БЗ - ссуды банка и займы, используемые для покрытия запасов;

РК- расчеты с кредиторами по товарным операциям.

Кризисная внутренняя финансовая устойчивость:

СОС-МЗ<0 ФК-МЗ<0 ИО-МЗ<0 (10)

Оценка рыночной устойчивости предприятия (удовлетворительности структуры баланса) базируется во многом на показателях рентабельности предприятия, эффективности управления и деловой активности.

Таблица 13

Исходные данные анализа финансовой устойчивости, руб.

| Показатель | 2006 г. | 2007 г. | Абсолютизмия | |

| МЗ | Материальные запасы | 300466 | 343886 | +43420 |

| СОС | Собственные оборотные средства | -95115 | -134227 | -39112 |

| ФК | Функционирующий капитал (СОС+590) | -95115 | -134227 | -39112 |

| БЗ | Ссуды банка и займы используемые для покрытия запасов | 78062 | 282632 | +274830 |

| РК | Расчеты с кредиторами по товарным операциям | 570277 | 570649 | +372 |

| ИО | Общая сумма источников формирования материальных запасов | 553224 | 719054 | +165830 |

| СОС-МЗ | Отклонение суммы собственных оборотных средств от стоимости материальных запасов. | -395581 | 478113 | +873694 |

| ФК-МЗ | Отклонение суммы функционирующего капитала от стоимости материальных запасов | -395581 | -478113 | +873694 |

| ИО-МЗ | Отклонение общей суммы источников формирования материальных запасов от стоимости материальных запасов | 252758 | 375168 | +122410 |

По данным табл. 13 можно сказать следующее: 2006-2007 гг. характеризуются недостаточным уровнем внутренней финансовой устойчивости, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств. Предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, например, долгосрочные кредиты и займы и т. д.

Для характеристики рыночной устойчивости используются следующие показатели:

Коэффициент автономии (>0,6):

Кавт= СС : ВБ, (11)

где СС- собственные средства (капитал)

ВБ - валюта баланса

Кавт2006 = 1796885 : 2485613 = 0,7

Кавт 2007= 1639735 : 2532636 = 0,6

Коэффициент характеризует независимость от источников заемных средств. 0,5 – 0,6 – высокое положительное соотношение. Уменьшение коэффициента означает снижение финансовой устойчивости.

Коэффициент финансовой зависимости:

Кз= ВБ : СС (12)

Кз 2006 = 2485613 : 1796885 = 1,4

Кз 2007 = 2532636 : 1639735 = 1,5

Рост коэффициента означает увеличение доли заёмных средств.

Коэффициент финансовой устойчивости:

К фу = СС : Заёмные +привлечённые средства (13)

Кфу2006 = 1796885 : 688728 = 2,6

Кфу2007 = 1639735: 892901 = 1,8.

Чем выше значение коэффициента, тем сильнее финансовая устойчивость предприятия.

Коэффициент обеспеченности собственными оборотными средствами:

Косос= Собственные оборотные средств : Оборотные средства (14)

Косос 2006 = -95115 : 338946 = -0,28

Косос 2007 = -134227 : 382121 = -0,35

минимальное значение = 0,1

оптимальное значение = 0,6-0,8.

Коэффициент обеспеченности собственными оборотными средствами характеризует участие предприятия в формировании мобильной части актива баланса.

Коэффициент маневренности собственных средств показывает, какая часть собственных средств предприятия находится в мобильной форме. Оптимальное значение коэффициента > 0,5.

К маневр =Собственные оборотные средства : Капитал и резервы (15)

Кманевр 2006 = -95115 : 1796885 = -0,05

Кманевр 2007 = -134227 : 1639735 = -0,08

Таблица 14

Относительные коэффициенты рыночной устойчивости предприятия, руб.

| Показатель | Код строки | 2006 г. | 2007 г. | Темп роста,% |

| 1 | 2 | 3 | 4 | 5 |

| Остаточная стоимость основных средств | 120 | 1705401 | 1688066 | 99 |

| Запасы | 210 | 300466 | 343886 | 114 |

| Незавершённое строительство | 130 | 172296 | 70677 | 41 |

| Дебиторская задолженность | 230+240 | 194043 | 285847 | 147 |

| Оборотные активы | 290 | 593613 | 758674 | 128 |

| Собственные оборотные средства | 490+640+650-190 | -95115 | -134227 | 141 |

| Собственные средства (капитал) | 490+640+650 | 1796885 | 1639735 | 91 |

| Заёмные и дополнительно привлечённые источники | 590+610+620+ 660 | 688728 | 892901 | 130 |

| Валюта баланса | 300 : 700 | 2485613 | 2532636 | 102 |

| Коэффициенты (показатели) | ||||

| Коэффициент автономии (независимости) (>=0,6) | п7 : п9 | 0,7 | 0,6 | - |

| Удельный вес заёмных средств в стоимости имущества (<=0,4) | п8 : п9 | 0,3 | 0,4 | - |

| Коэффициент соотношения заёмных и собственных средств (<=1) | п8 : п7 | 0,4 | 0,5 | - |

| Удельный вес дебиторской задолженности в стоимости имущества (<=0,4) | п4 : п9 | 0,07 | 0,11 | - |

| Доля дебиторской задолженности в текущих активах (<=0,7) | п4 : п5 | 0,3 | 0,4 | - |

| Коэффициент обеспеченности запасов собственными оборотными средствами (>=0,5) | п6 : п2 | -0,3 | -0,4 | - |

| Коэффициент обеспеченности собственными оборотными средствами (>=0,1) | п6 : п5 | -0,16 | -0,17 | - |

| Коэффициент манёвренности (0,5 –0,6) | п6 : п7 | -0,05 | -0,08 | - |

| Коэффициент реальной стоимости имущества (только для производств. предприятий) (0,5 – 0,6) | (п1+п2+п3): п9 | 0,87 | 0,83 | - |

По данным таблицы 14, можно сделать выводы о рыночной устойчивости предприятия:

Соотношение заемных и собственных средств. Этот показатель в 2006 г. имеет значение 0,4, в 2007 г. - 0,5, что соответствует оптимальному значению.

Коэффициент маневренности собственных оборотных средств в 2006 г. равен –0,05, в 2007 г. равен –0,08, что говорит о неспособности предприятия в случае необходимости пополнять собственные оборотные средства за счет собственных источников.

Динамика коэффициента автономии и коэффициента финансовой зависимости говорит об уменьшении гарантии погашения организацией своих обязательств, а также о повышении зависимости от внешних источников финансирования.

Для характеристики структуры средств организации применяется коэффициент имущества производственного назначения откуда можно сделать вывод, что имущество производственного назначения занимает значительную часть в структуре баланса.

В целом предприятие характеризуется недостаточным уровнем рыночной устойчивости. Причинами этого являются неспособность предприятия покрывать запасы собственными оборотными средствами, увеличение кредиторской задолженности. Для восстановления устойчивости необходимо привлекать долгосрочные заемные средства, наращивать собственный капитал и своевременно погашать дебиторскую задолженность.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов величина, обратная ликвидности баланса повремени превращения активов в денежные средства. Чем меньше времени требуется, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Приводимые ниже группировки осуществляются по отношению к балансу. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

Наиболее ликвидные активы (А1) – денежные средства, краткосрочные финансовые вложения.

Быстро реализуемые активы (А2) – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие активы.

Медленно реализуемые активы (А3) – материальные запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, долгосрочные финансовые вложения.

Трудно реализуемые активы (А4) – статьи раздела I актива баланса, за исключением долгосрочных финансовых вложений.

Наиболее срочные обязательства (П1) – кредиторская задолженность.

Краткосрочные пассивы (П2) - краткосрочные кредиты и займы, прочие краткосрочные пассивы.

Долгосрочные пассивы (П3) – долгосрочные кредиты и займы, доходы будущих периодов, резервы предстоящих расходов и платежей.

Постоянные пассивы (П4) – собственные средства организации.

Для определения степени ликвидности баланса следует сопоставить итоги приведенных групп по активу, пассиву. Основные виды ликвидности бухгалтерского баланса следующие:

Абсолютная ликвидность:

![]() (16)

(16)

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Текущая ликвидность:

![]() (17)

(17)

Текущая ликвидность свидетельствует о платежеспособности или неплатежеспособности организации на ближайший к рассматриваемому периоду промежуток времени.

Перспективная ликвидность:

![]() (18)

(18)

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Недостаточный уровень перспективной ликвидности

![]() (19)

(19)

Баланс организации неликвиден:

![]() (20)

(20)

Разделим активы и пассивы баланса на группы и занесем данные в табл.15.

Таблица 15

Анализ ликвидности актива и пассива баланса

| Показатель | 2006 год | 2007 год | Абсолют. изм. |

| Наиболее ликвидные активы, руб. (А1) | 41695 | 60912 | +19217 |

| Быстро реализуемые активы, руб. (А2) | 134372 | 178723 | +44351 |

| Медленно реализуемые активы, руб.(А3) | 430552 | 533042 | +102490 |

| Трудно реализуемые активы, руб. (А4) | 1878994 | 1759959 | -119035 |

| Итого активы | 2485613 | 2532636 | +47023 |

| Наиболее срочные обязательства, руб. (П1) | 608219 | 496 | -607723 |

| Краткосрочные пассивы, руб. (П2) | 80509 | 284380 | +203871 |

| Долгосрочные пассивы, руб. (П3) | - | - | - |

| Постоянные пассивы, руб. (П4) | 1796885 | 1639735 | -15710 |

| Итого пассивы | 2485613 | 2532636 | -22323977 |

| Разность между наиболее ликвидными активами и наиболее срочными обязательствами, руб. (А1 – П1) | -566524 | 60416 | +626940 |

| Разность между быстро реализуемыми активами и краткосрочными пассивами, руб. (А2 – П2) | 53863 | -105657 | -51794 |

| Разность между медленно реализуемыми активами и долгосрочными пассивами, руб. (А3 - П3) | 430552 | 533042 | +102490 |

| Разность между постоянными пассивами и трудно реализуемыми активами, руб. (П4 – А4) | -82109 | 120224 | +202333 |

По данным табл. 15 можно сказать следующее: наиболее ликвидные статьи намного ниже наиболее срочных к погашению обязательств (А1<П1). Это является очень тревожным фактором и говорит о нехватке быстрореализуемых активов над кредиторской задолженностью.

В 2006 г. баланс предприятия был не ликвиден, так как выполнялось условие П4 < А4 (П4 - А4 < 0).

В 2007 г.баланс предприятия обладал перспективной ликвидностью.

Для комплексной оценки ликвидности баланса рассчитывается интегральный показатель ликвидности.

(21)

(21)

Кил 2006 = 238046,60 : 648473,50 = 0,37 Кил 2007 = 310186,10 : 142686,00 = 2,71

Нормальное значение интегрального показателя ликвидности должно быть не ниже 1,00. Следовательно, предприятие не могло полностью платить по своим счетам. Решением проблемы могло стать увеличение оборачиваемости запасов и готовой продукции, а также дебиторской задолженности.

Рассчитаем показатели ликвидности и платежеспособности:

коэффициент текущей ликвидности;

коэффициент срочной (критической) ликвидности;

коэффициент абсолютной ликвидности;

коэффициент общей платежеспособности.

Для оценки текущей платежеспособности используются три относительных показателя ликвидности, различающихся набором ликвидных средств.

Коэффициент текущей ликвидности (Ктл) – характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия на 2 месяца вперед. Критическое значение – меньше 2,0.

(22)

(22)

где Дс - денежные средства;

Кф - краткосрочные финансовые вложения;

Дз - краткосрочная дебиторская задолженность;

Па - прочие оборотные активы;

Мз - материальные запасы;

Кк - краткосрочные кредиты и займы;

К3 - кредиторская задолженность;

Рд - расчеты с учредителями по выплате доходов;

По - прочие краткосрочные обязательства.

Ктл 2006 = 536204 / 688728 = 0,78

Ктл 2007 = 690645 / 892901= 0,77

Коэффициент срочной ликвидности ( Ксл ) – характеризует ликвидность предприятия на 1-2 месяца вперед. Критическое значение – меньше 0,8.

(23)

(23)

Ксл 2006 = 235738 : 688728 = 0,34

Ксл 2007 = 346759 : 892901 = 0,38

Похожие работы

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... прибыли. В балансовой прибыли отражается результативность всех проводимых мероприятий. Поэтому управленческие действия следует направить на активизацию решающих факторов, положительно влияющих на улучшение финансовых результатов, максимизацию прибыли. Общая сумма балансовой прибыли, отражаемая в бухгалтерском балансе, включает в себя: 1) прибыль от реализации основной продукции (товаров, работ ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... в 2006 году и на 205,77% в 2007 году. Чистая прибыль за данный период возросла на 721,49% в 2006 году и снизилась на 9,16% в 2007 году. 2.4 Анализ налогооблагаемой прибыли БКУТП Оптовая база «Бакалея» Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода. Для ...

0 комментариев