Навигация

2. Практическая часть

Используя информацию, представленную в балансе, дать анализ источников формирования имущества предприятия.

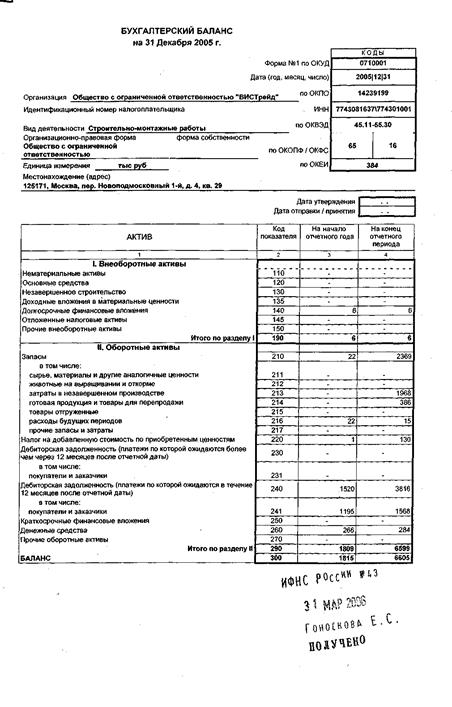

Таблица 1 – Баланс предприятия

| Показатели | На начало года | На конец года | Отклонение (+, -) | |||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |||

| Актив | ||||||||

| 1. Оборотные средства | 391 | 56,91 | 872 | 66,72 | 481 | 123,02 | ||

| 2. Внеоборотные средства | 296 | 43,09 | 435 | 33,28 | 139 | 46,96 | ||

| Баланс | 687 | 100 | 1307 | 100 | 620 | 90,25 | ||

| Пассив | ||||||||

| 1. Заемные средства | 574 | 83,55 | 1194 | 91,35 | 620 | 108,01 | ||

| в том числе: краткосрочные обязательства | 574 | 100 | 1194 | 100 | 620 | 108,01 | ||

| долгосрочные обязательства | ||||||||

| 2. Собственный капитал | 113 | 16,45 | 113 | 8,65 | 0 | 0 | ||

| Баланс | 687 | 100 | 1307 | 100 | 620 | 90,25 | ||

Таблица 2 – Состав и структура имущества предприятия

| Показатели | На начало года | На конец года | Отклонение (+, -) | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |

| 1. Стоимость имущества предприятия | 687 | 100 | 1307 | 100 | 620 | 90,25 |

| в том числе: | 296 | 43,09 | 435 | 33,28 | 139 | 46,96 |

| из них: нематериальные активы | ||||||

| Основные средства | 296 | 100 | 435 | 100 | 139 | 46,96 |

| Долгосрочные финансовые вложения | ||||||

| Оборотные активы | 391 | 56,91 | 872 | 66,72 | 481 | 123,02 |

| из них: запасы | ||||||

| НДС | ||||||

| Денежные средства и расчеты | 391 | 100 | 872 | 100 | 481 | 123,02 |

| – дебиторская задолженность | 207 | 52,94 | 0 | 0 | -207 | -1 |

| – краткосрочные финансовые вложения | ||||||

| – денежные средства | 184 | 47,06 | 872 | 100 | 688 | 373,91 |

| 2. Стоимость реального имущества | 296 | 43,09 | 435 | 33,28 | 139 | 46,96 |

| 3. Соотношение основных и оборотных средств | 0,76 | - | 0,50 | - | -0,26 | -34,21 |

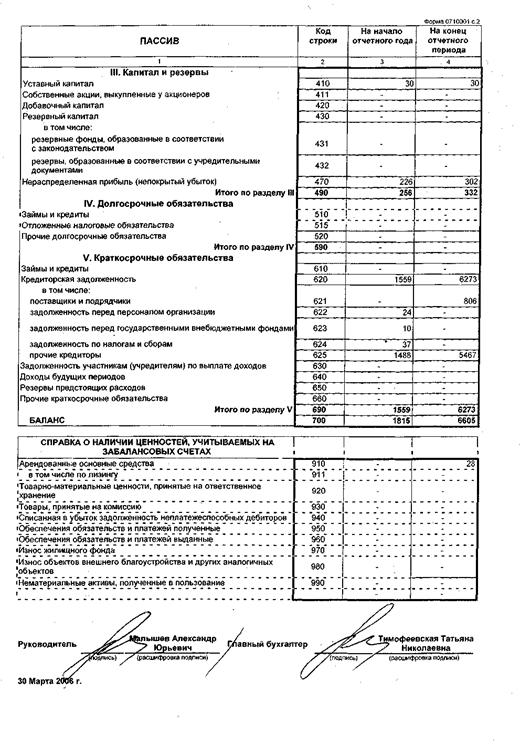

Таблица 3 – Динамика состава и структуры источников формирования имущества предприятия

| Показатели | На начало года | На конец года | Отклонение (+, -) | ||||||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма тыс. руб. | Удельный вес, % | ||||||

| 1. Источники формирования имущества – всего | 687 | 100 | 1307 | 100 | 620 | 90,25 | |||||

| 1.1. Собственные средства | 113 | 16,45 | 113 | 8,65 | 0 | 0 | |||||

| в том числе: Уставный капитал | 20 | 17,70 | 20 | 17,70 | 0 | 0 | |||||

| Добавочный капитал | 93 | 82,30 | 93 | 82,30 | 0 | 0 | |||||

| Нераспределенная прибыль | |||||||||||

| 1.2. Заемные средства | 574 | 83,55 | 1194 | 91,35 | 620 | 108,01 | |||||

| в том числе: Краткосрочные обязательства | 574 | 100 | 1194 | 100 | 620 | 108,01 | |||||

| из них: Кредиторская задолженность | 418 | 72,82 | 1151 | 96,40 | 733 | 175,36 | |||||

| – по оплате труда | 55 | 13,16 | 55 | 4,78 | 0 | 0 | |||||

| – по соц. страхованию | 23 | 5,50 | 98 | 8,51 | 75 | 326,09 | |||||

| – задолженность перед бюджетом | 79 | 18,90 | 162 | 14,07 | 83 | 105,06 | |||||

| – авансы полученные | 261 | 62,44 | 836 | 72,63 | 575 | 220,31 | |||||

| Фонды потребления | 156 | 27,18 | 43 | 3,60 | -113 | -72,43 | |||||

| Долгосрочные обязательства | |||||||||||

| 2. Наличие собственных оборотных средств | -183 | -322 | -139 | 75,96 | |||||||

| № п\п | Наименование показателей | Ед. измерения | На начало года | На конец года | Отклонение |

| ||||

| 1. | Всего имущества | Т.р. | 687т.р | 1307 т.р. | 620 т.р. | 90,25% | ||||

| 2. | в т.ч. Собственные средства в% к имуществу | Т.р. % | 113 т.р. 16,5% | 113 т.р. 16,5% | 0 т.р. | 0% | ||||

| 2.1. | из них: Наличие собственных оборотных средств в% к собственным средствам | Т.р. % | -183 т.р. | -322 т.р. | -139 т.р. | 75,96% | ||||

| 3. | Заемные средства в% к имуществу | Т.р. % | 574 т.р. 83,55% | 1194 т.р. 173,8% | 620 т.р. | 108% | ||||

| 3.1. | из них: Долгосрочные займы в% к заемным средствам | Т.р. % | 0 | 0 | 0 | 0 | ||||

| 33.2. | Краткосрочные займы в% к заемным средствам | Т.р. % | 574т.р 100% | 1194 т.р. 100% | 650 т.р. | 108% | ||||

| 3.3. | Кредиторская задолженность в % к заемным средствам | Т.р. % | 418 т.р. 72,82% | 1151 т.р. 201,6% | 733 т.р. | 275,5% | ||||

Вывод:

Анализируя данную таблицу, необходимо, прежде всего, отметить, что общая сумма средств изменилась (увеличилась) на 90,25% (620 тыс. руб.).

В структуре источников средств наибольший удельный вес имеют заемные средства, причем наблюдается тенденция к его увеличению (с 83,55% до 173,8%). Соответственно доля собственного капитала значительно упала. Такая структура источников свидетельствует о финансовой неустойчивости предприятия.

Наличие собственных оборотных средств и на начало года и в конце периода является отрицательным, что свидетельствует о финансировании оборотных средств за счет заемного капитала.

В структуре заемных средств отсутствуют долгосрочные обязательства и, следовательно, мы имеем низкую маневренность оборотных средств.

В краткосрочных обязательствах, составляющих 100% заемных средств преобладает кредиторская задолженность. Она составляет 72,82% на начало периода и 96,40% на конец периода, следовательно, ее доля в структуре краткосрочных обязательств повысилась на 23,58%.

Похожие работы

... оказался меньше процента снижения производительности труда на 56,53 % (10,47%-67%), что свидетельствует о неэффективном использовании рабочего труда. 2.3 Анализ финансовых результатов деятельности предприятия Таблица 7 Анализ финансовых результатов деятельности предприятия Наименование показателя Код строки По плану За отчет-ный период Отклонение (+/-) Уровень в % к выручке по ...

... ((14882+15262)/2+(15+1)/2))/2362*100 = 6 лет, в 2009 году ((15262+17355)/2+(15+21)/2))/2411*100 = 7лет. Порядок расчета показателей рентабельности хозяйственной деятельности ООО «Темп-3» представлен в таблице 3. Таблица 3.Расчет показателей рентабельности предприятия Показатель Комментарий 1. Прибыль от продаж, тыс.руб. ф.№2с.050 2. Прибыль чистая, тыс.руб. ф.№2с.190 3. Рентабельность ...

... вложения. Подводя итог предложенных мероприятий, их можно систематизировать в схему (приложение). В схеме показаны основные направления совершенствования хозяйственной деятельности ООО «Эдельвейс». Для совершенствования работы предприятия необходимо подбирать квалифицированных людей с соответствующим образованием. Развитие коммуникабельных способностей у персонала будет способствовать более ...

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

0 комментариев