Навигация

Анализ структуры товарной продукции

88507

знаков

20

таблиц

4

изображения

1.4 Анализ структуры товарной продукции

Иногда на предприятиях неравномерность выполнения плана по отдельным видам продукции приводит к изменению её структуры, то есть соотношение отдельных видов продукции в общем их выпуске. Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных её видов.

Анализ структуры товарной продукции представлен в таблице 1.3.

Таблица 1.3 - Изменение товарной продукции за счёт структуры

| Виды товарной продукции | Оптовая цена за 1000 МВтч в плане, руб. | Объём производства продукции, тыс. МВтч | Товарная продукция в ценах плана, тыс. руб. | Изменение товарной продукции за счёт структуры (+,-), тыс.руб. | |||||

| план | факт | план | факт при плановой структуре | факт | |||||

| всего | структура, % | всего | структура, % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| ВН (от 110 кВ) | 895,48 | 2167,8 | 29,60 | 2644,4 | 35,26 | 1941221,5 | 1987810,8 | 2368006,1 | +380195,3 |

| СН 1 (35 кВ) | 462,5 | 2961,3 | 40,44 | 2631,6 | 35,09 | 1369630 | 1402501,1 | 1217132,6 | -185368,5 |

| СН 2 (20-1 кВ) | 2863,68 | 267,9 | 3,66 | 271,1 | 3,62 | 767179,9 | 785592,2 | 776343,3 | -9248,9 |

| НН (0,4 кВ и ниже) | 82,46 | 1925,6 | 26,30 | 1952,3 | 26,03 | 158785,0 | 162595,8 | 160982,6 | -1613,2 |

| Итого товарной продукции | 7322,6 | 100 | 7499,4 | 100 | 4239026 | 4340762,6 | 4524926 | +183964,7 | |

Коэффициент выполнения плана по товарной продукции в целом по предприятию определяется как фактический объем продукции деленный на плановый, т.е.

(1.6)

(1.6)

Кв.п. = 4544926 / 4239026 = 1,067

Исходя из результатов расчетов можно сделать вывод: если бы план производства был равномерно выполнен на 102,41 % по всем видам услуг, и не нарушалась бы запланированная структура, то общий объем производства в ценах плана составил бы 4340762,6 тыс. руб. При фактической структуре он выше на 183964,7 тыс. руб., т.е. доля более дорогой продукции в общем объеме увеличилась.

Для анализа влияния структуры товарной продукции на уровень выполнения плана по выпуску товарной продукции используем способ абсолютных разниц. Для этого необходимо определить, как изменится в среднем уровень цены 1000 МВтч за счет структуры (табл. 1.4).

Таблица 1.4 - Расчет влияния структурного фактора на уровень выполнения плана по выпуску товарной продукции способом абсолютных разниц.

| Виды товарной продукции | Оптовая цена за 1000 МВтч. Руб. | Структура продукции, % | Изменение средней цены за счёт структуры, руб. | ||

| План | Факт | Отклонение, +,- | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ВН (от 110 кВ) | 895,48 | 29,60 | 35,26 | +5,66 | +50,68 |

| СН 1 (35 кВ) | 462,5 | 40,44 | 35,09 | -5,35 | -24,74 |

| СН 2 (20-1 кВ) | 2863,68 | 3,66 | 3,62 | -0,04 | -1,14 |

| НН (0,4 кВ и ниже) | 82,46 | 26,30 | 26,03 | -0,27 | -0,23 |

| Итого | 100,00 | 100,00 | +24,57 | ||

Расчет влияния структурного фактора на объем производства продукции определяется с помощью средневзвешенных цен по формуле:

![]() , (1.7)

, (1.7)

где Цстр - изменение средней цены за счёт структуры, руб.;

Цп.i – оптовая цена за 1000 МВтч электроэнергии в плане, руб.;

УДфi, УДплi - удельные веса i-той плановой и фактической продукции в общем объеме товарной продукции, %.

∆Цстр =(895,48*(35,26-29,60) + 462,5*(35,09-40,44) + 2863,68*(3,62-3,66) + 82,46*(26,03-26,30))/100 = +24,57 руб.

Определим изменение товарной продукции в стоимостном выражении:

∆ТПстр = ∆ Цстр · Qф общ. , (1.8)

где Qф общ. – общий фактический объем производства продукции в натуральном выражении

∆ТПстр = 24,57 · 7499,4 = 184260,258 тыс. руб.

Таким образом, на изменение структуры товарной продукции повлиял фактический объем отпуска электроэнергии ВН, который является одним из самых дорогих видов электроэнергии.

Изучение динамики товарной продукцииДля анализа объема производства необходимо изучить изменение объемов товарной продукции за последние пять лет (табл. 1.5). При этом нужно рассчитать темпы роста базисные и цепные.

Таблица 1.5 - Динамика товарной продукции

| Годы | Товарная продукция в сопоставимых ценах, тыс. руб. | Темпы роста, % | |

| цепные | базисные | ||

| 1 | 2 | 3 | 4 |

| 2002 | 2006713 | 100,00 | 100,00 |

| 2003 | 2594832 | 129,31 | 129,31 |

| 2004 | 2795634 | 107,74 | 139,31 |

| 2005 | 2958805 | 105,84 | 147,45 |

| 2006 | 4524926 | 152,93 | 225,49 |

Среднегодовой темп роста товарной продукции рассчитаем по следующей формуле:

![]() (1.9)

(1.9)

Тр = ![]() = 1,2254 *100 = 122,54 %

= 1,2254 *100 = 122,54 %

Среднегодовой темп прироста определяется по формуле:

Тпр = Тр – 100, (1.10)

Тпр = 122,54 – 100 = 22,54 %.

Среднегодовой темп прироста объема отпуска электроэнергии за последние пять лет составил 22,54 %.

1.5 Анализ ритмичности производстваРитмичность – равномерный выпуск продукции в соответствии с графиком в объёме и ассортименте, предусмотренном планом.

Каждое предприятие стремится к наиболее ритмичной работе, так как только в этом случае сохраняется своевременность выпуска и реализации продукции.

Неритмичная работа предприятия ухудшает все экономические показатели, замедляется оборачиваемость капитала, не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную работу по отпуску электроэнергии. Все это приводит к повышению себестоимости выпуска продукции и уменьшению суммы прибыли.

Для оценки выполнения плана по ритмичности используются следующие показатели:

- коэффициент ритмичности;

- коэффициент аритмичности;

- коэффициент вариации;

Для анализа ритмичности производства рассмотрим фактический и плановый объемы отпуска электроэнергии ВН, показатели которых приведены в таблице 1.6.

Таблица 1.6 - Анализ ритмичности

| Месяц | Объем ВН (от 110 кВ), тыс. МВтч | Удельный вес месячного объема к квартальному объёму, % | Удельный вес квартального объёма к годовому, % | Коэффици-ент выполнения плана, Кв.п. | Объём ВН (от 110 кВ), зачтённый в выполнение плана по рит-мичности, тыс.МВтч. | |||

| план | факт | План | факт | план | факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Январь Февраль Март | 284,1 | 302,8 | 39,26 | 36,87 | - | - | 1,066 | 284,1 |

| 245,3 | 270,9 | 33,90 | 32,98 | - | - | 1,104 | 245,3 | |

| 194,2 | 247,6 | 26,84 | 30,15 | - | - | 1,275 | 194,2 | |

| Итого за 1 квартал | 723,6 | 821,3 | 100 | 100 | 33,38 | 31,06 | 1,135 | 723,6 |

| Апрель | 171,0 | 226,4 | 34,62 | 35,20 | - | - | 1,324 | 171,0 |

| Май | 157,3 | 210,7 | 31,85 | 32,75 | - | - | 1,339 | 157,3 |

| Июнь | 165,6 | 206,2 | 33,53 | 32,05 | - | - | 1,245 | 165,6 |

| Итого за 2 квартал | 493,9 | 643,3 | 100 | 100 | 22,78 | 24,33 | 1,302 | 493,9 |

| Июль | 102,6 | 126,3 | 26,70 | 30,10 | - | - | 1,231 | 102,6 |

| Август | 122,4 | 130,1 | 31,85 | 31,01 | - | - | 1,063 | 122,4 |

| Сентябрь | 159,3 | 163,2 | 41,45 | 38,89 | - | - | 1,024 | 159,3 |

| Итого за 3 квартал | 384,3 | 419,6 | 100 | 100 | 17,73 | 15,87 | 1,092 | 384,3 |

Октябрь | 150,6 | 174,5 | 26,61 | 22,95 | - | - | 1,159 | 150,6 |

| Ноябрь | 189,3 | 269,1 | 33,45 | 35,40 | - | - | 1,422 | 189,3 |

| Декабрь | 226,1 | 316,6 | 39,94 | 41,65 | - | - | 1,400 | 226,1 |

| Итого за 4 квартал | 566,0 | 760,2 | 100 | 100 | 26,11 | 28,74 | 1,343 | 566,0 |

| Всего за год | 2167,8 | 2644,4 | - | - | 100 | 100 | 1,220 | 2167,8 |

Коэффициент ритмичности определяется делением суммы, которая зачтена в выполнение плана по ритмичности, на плановый выпуск продукции. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не более запланированного.

, (1.11)

, (1.11)

где ВПпл.i – плановый выпуск продукции за i-е периоды;

ВПн.i – недовыполнение плана по выпуску продукции в i-м периоде.

Кр =2167,8 / 2167,8 = 1,00 = 100 %

Коэффициент ритмичности равен 1,00.

Коэффициент аритмичности - это сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый квартал. При этом, чем менее ритмично работает предприятие, тем выше показатель аритмичности.

Кар = 0,066 + 0,104 + 0,275 + 0,324 + 0,339 + 0,245 + 0,231 + 0,063 + 0,024 + 0,159 + 0,422 + 0,400 = 2,652

Коэффициент аритмичности довольно высокий и равен 2,652, а с учетом того, что коэффициент ритмичности равен 1,00, то можно сказать о не ритмичной работе предприятия за анализируемый период, так как потребление электроэнергии конечными потребителями зависит от времени года и возрастает в осенне-зимний период.

Коэффициент вариации – это отношение среднеквадратического отклонения от планового задания за квартал к среднеквартальному плановому выпуску продукции.

, (1.12)

, (1.12)

где ∆х² - квадратическое отклонение от среднеквартального задания;

n - число суммируемых плановых заданий;

хпл. – среднеквартальное задание по графику.

![]() Кв = ((821,3-723,6)2+(643,3-493,9)2+(419,6-384,3)2+ (760,2 -566,0)2)/4 = 0,245

Кв = ((821,3-723,6)2+(643,3-493,9)2+(419,6-384,3)2+ (760,2 -566,0)2)/4 = 0,245

(723,6+493,9+384,3+566,0)/4

Коэффициент вариации равен 0,245. Это значит, что выпуск продукции по кварталам отклоняется от графика в среднем на 24,5 %.

На основе выше произведенных расчетов делаем вывод:

В 1 квартале план по отпуску электроэнергии ВН перевыполнен на 13,5 %. Причем максимальный отпуск был достигнут в янване в размере 302,8 тыс.МВтч., а минимальный – в марте в размере 247,6 тыс.МВтч.

Во 2 квартале наблюдалось перевыполнение плана на 30,2%, максимальный объем отпуска был достигнут в апреле и составил 226,4 тыс.МВтч.

В 3 квартале план по отпуску электроэнергии был перевыполнен на 9,2%, причем с начала 3 квартала план с каждым месяцем увеличивался. Максимальный объем отпуска электроэнергии был зафиксирован в сентябре в размере 163,2 тыс.МВтч.

В 4 квартале наблюдалось перевыполнение плана в размере 34,3%. В декабре был достигнут максимальный уровень отпуска электроэнергии за этот квартал – 316,6 тыс.МВтч. Это связано с началом зимнего периода.

В общем итоге за год план по отпуску электроэнергии был перевыполнен на 22,0%. Вместо запланированного объема в размере 2167,8 тыс. МВтч фактически было отпущено 2644,4тыс.МВтч.

1.6 Анализ состояния и использования основных производственных фондовОбеспеченность предприятия основными фондами в необходимом количестве и ассортименте и более полное их использование является одним из важнейших факторов повышения эффективности производства.

Задачами анализа по данному вопросу является: обеспечение предприятия основными фондами, установление причин их изменения, уровня их использования, расчет влияния использования основных фондов на объем производства продукции.

Основные фонды занимают в общем объеме основного капитала значительную долю. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия.

Основные фонды делятся на производственные и непроизводственные. Производственную мощность предприятия определяют производственные фонды.

Непроизводственные основные фонды непосредственно не участвуют в производственном процессе, но находятся в ведении промышленных предприятий (жилые дома, школы, больницы, ЖКХ и т.д.).

Анализ состояния основных фондов и их использование производится на основании плановых и отчётных данных предприятия, при этом используется метод сопоставления.

Сравнение фактических изменений основных фондов с плановыми данными позволяет определить своевременность, и в каком объёме осуществлён ввод в действие основных фондов, правильность списания и выбытия основных фондов.

Анализ использования основных фондов представлен в таблице 1.7.

Таблица 1.7- Анализ основных фондов, тыс.руб.

| Основные фонды | На начало года | Движение | На конец года | Измене-ние за год | Структура основных фондов, % | ||

| Введено | выбыло | на начало года | на конец года | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Здания | 588092 | 32580 | (699) | 619973 | +31881 | 3,50 | 3,46 |

| Сооружения и переда-точные устройства | 11984703 | 739979 | (107135) | 12617547 | +632844 | 71,42 | 70,35 |

| Машины и оборудование | 4029425 | 537134 | (48336) | 4518223 | +488798 | 24,01 | 25,19 |

| Транспортные средства | 127312 | 13858 | (13556) | 127614 | +302 | 0,76 | 0,70 |

| Производственный и хозяйственный инвентарь | 15773 | 2011 | (751) | 17033 | +1260 | 0,10 | 0,10 |

| Земельные участки и объекты природопользования | 35630 | 47 | (6) | 35671 | +41 | 0,21 | 0,20 |

| Продолжение таблицы 1.7 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Итого | 16780935 | 1325609 | (170483) | 17936061 | +1155126 | 100 | 100 |

| в том числе: | |||||||

| - производственные | 16745305 | 1325562 | (170477) | 17900390 | +1155085 | 99,79 | 99,80 |

| - непроизводственные | 35630 | 47 | (6) | 35671 | +41 | 0,21 | 0,20 |

| Активная часть | 4156737 | 550992 | (61892) | 4645837 | +489100 | 24,77 | 25,90 |

| Пассивная часть | 12624198 | 774617 | (108591) | 13290224 | +666026 | 75,23 | 74,10 |

Произведя анализ основных фондов, можно отметить, что стоимость основных фондов на конец 2006г возросла на 1155126 тыс. руб. по сравнению с состоянием на начало 2006г, в том числе производственные основные фонды предприятия увеличились на 1155085 тыс. руб., а непроизводственные фонды - на 41 тыс. руб.

Активная часть основных фондов («Машины и оборудование» и «Транспортные средства») увеличилась на 489100 тыс. руб, пассивная часть – на 666026 тыс. руб.

За анализируемый период возросла доля активной части основных фондов до 1,13%, что является положительным моментом в развитии предприятия.

При анализе использования основных фондов необходимо произвести анализ движения и технического состояния основных фондов, который проводится по данным бухгалтерской отчетности (форма №5). Для этого рассчитывают следующие показатели:

1. Коэффициент обновления:

![]() (1.13)

(1.13)

Кобн. =1325609 /17936061 = 0,0739 или 7,39 %

2. Коэффициент выбытия:

![]() (1.14)

(1.14)

Кв = 170483/16780935 = 0,0102 или 1,02 %

3. Коэффициент прироста:

![]() (1.15)

(1.15)

Кпр = 1155126/16780935 = 0,0688 или 6,88 %

4. Коэффициент износа:

![]() (1.16)

(1.16)

Кизн. = 9987411/17936061 = 0,5568 или 55,68 %

5. Коэффициент годности:

![]() (1.17)

(1.17)

Кг =7527380 /16780935 = 0,4432 или 44,32 %

На основе выше произведенных расчетов можно сделать следующий вывод: коэффициент обновления значительно выше коэффициента выбытия (0,0739 > 0,0102), что говорит о произведенном обновлении основных фондов и выводе из эксплуатации изношенных (Кизн = 0,5568), но коэффициент прироста невысок (Кпр = 0,0688).

Также для обобщающей характеристики эффективности использования основных фондов служат показатели:

Фондоотдача (Фо) – отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов:

Фо = 4524926/17936061 = 0,2523

Фондоемкость (Фе) - это показатель, определяющий стоимость основных производственных фондов, приходящихся на единицу годового выпуска продукции, т.е. это показатель, обратный фондоотдаче:

Фе =17936061/4524926 = 3,964

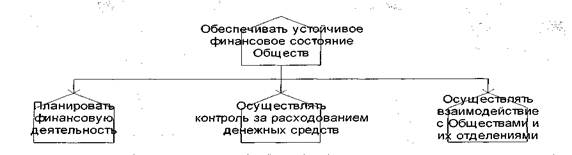

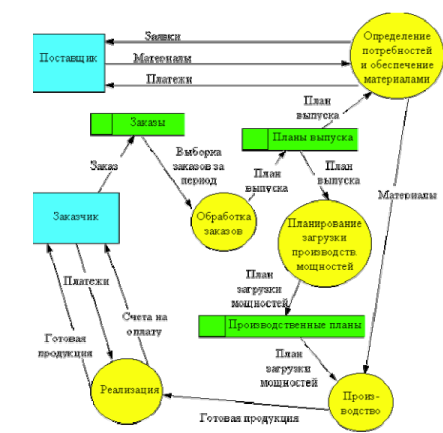

1.7 Анализ организационной структуры управленияУправление деятельностью ОАО «Белгородэнерго» осуществляет Управляющая компания - ОАО "МРСК Центра и Северного Кавказа", созданная в результате реформирования электроэнергетики и объединяющее 21 региональную сетевую компанию (РСК) по территориальному признаку.

Структура ОАО «Белгородэнерго» представляет собой процессно-функциональную структуру управления. Управляющий директор организует работу и эффективное взаимодействие исполнительной дирекции, производственных отделений, отделов, служб, участков и др. структурных подразделений Общества. Решает все вопросы в пределах своей компетенции и делегирует полномочия по выполнению производственно - хозяйственных функций заместителям управляющего директора по направлениям, главному инженеру, помощником управляющего директора в соответствии с Приказом ОАО «Белгородэнерго» «О распределении обязанностей между директорами по направлениям деятельности и помощником управляющего директора по связям с общественностью ОАО «Белгородэнерго».

Взаимодействия между ключевыми операционными подразделениями в рамках осуществляемых бизнес-процессов, виды информационных и отчетных потоков установлены внутренними документами Общества – стандартами, регламентами, положениями, а также внутренними документами структурных подразделений - положениями о структурных подразделениях, должностными инструкциями работников ОАО "Белгородэнерго".

Ключевые операционные подразделения Общества представлены организационной структурой ОАО «Белгородэнерго».(Рис.1а)

В рамках функционирования процесса «Технологическое присоединение потребителей» взаимодействуют Отдел технологических присоединений и отдел развития сетей Общества, отделы технологических присоединений производственных отделений и районы электрических сетей (РЭС), организуя и контролируя работы по технологическим присоединениям потребителей.

В рамках функционирования процесса «Передача и распределение электроэнергии» взаимодействуют центр управления сетями Общества, отдел транспорта электроэнергии, служба технической эксплуатации оперативно-диспетчерские службы производственных отделений, и районы электрических сетей (РЭС), организуя и контролируя работы по передаче и распределению электрической энергии, а также контролю качества электрической энергии, выполнении плана мероприятий по снижению потерь, обеспечивая проведение сертификации качества электрической энергии.

В рамках процесса «Диагностика и ремонтно-эксплуатационное обслуживание электросетевых объектов» служба технической эксплуатации Общества, службы технической эксплуатации производственных отделений, службы изоляции и защиты от перенапряжений производственных отделений взаимодействуют с районами электрических сетей (РЭС) координируя и контролируя организацию технического обслуживания электросетевых объектов, организуя эффективную и безопасную эксплуатацию оборудования, участвуя в организации включения в работу нового оборудования, оборудования после восстановления, реализуя мероприятия по подготовке к ОЗП, паводку, грозовому сезону, осуществляя тепловизионный контроль электрооборудования и линий электропередач, проводя единую техническую политику и организуя преобразования и распределения электрической энергии на подстанциях 35-110 кВ, в распределительных сетях 0,4-10 кВ.

В рамках процесса «Техническое обслуживание устройств релейной защиты и автоматики», а также «Метрологическое обеспечение» центральная служба релейной защиты, автоматики и метрологии Общества взаимодействует со службами релейной защиты и автоматики производственных отделений в рамках обеспечения функционирования и обновления парка устройств РЗА, а также обеспечения метрологического подтверждения средств измерений Общества.

Основной целью деятельности Общества является создание условий для экономического развития Центрально-Черноземного региона России и повышении качества жизни населения путем предоставления качественных услуг по энергоснабжению и жизнеобеспечению потребителей Белгородской области. Качество услуг, предоставляемых Обществом, определяется надежностью и бесперебойностью энергоснабжения с соблюдением всех технических требований и обеспечением высокого уровня обслуживания клиентов.

Одним из основных мероприятий, реализованных в Обществе и позволивших вывести на принципиально новый уровень отношения представителей Общества, а также сбытовой, генерирующей и других компаний с потребителями Общества является создание и успешное функционирование Центров обслуживания клиентов в населенных пунктах Белгородской области.

Также в Обществе внедрена и сертифицирована Система менеджмента качества, внедрена система АСКУЭ (автоматизированная система коммерческого учета электроэнергии), создан Центр управления сетями, проводится модернизация электросетевого хозяйства, что создает надежную основу для развития приоритетных национальных проектов – индивидуального жилищного строительства и развития агропромышленного комплекса.

У Общества нет филиалов.

У ОАО «Белгородэнерго» есть одно дочернее Общество – ОАО «Белгородэнергосервис».

Организационная структура управления ОАО «Белгородэнерго» представлена на рисунке (Приложение 1).

Степень организации управления предприятием анализируется с помощью коэффициента управляемости, который характеризует степень средней загруженности каждого руководителя с учетом нормы управляемости.

Рассчитаем коэффициент управляемости в целом по предприятию по следующей формуле:

Купр. = Чрабочих / Чуправленцев (1.18)

Купр. =1865 /438 = 4 чел.

Следовательно, в среднем на одного управленца приходится 3 человека рабочих.

Определим эффективность управленческого труда по такому показателю, как размер выработки на одного работника. Годовая выработка управленческого персонала определяется по формуле:

, (1.19)

, (1.19)

где Qт.п. – годовой объем товарной продукции, тыс. руб.

Чу – среднесписочная численность управленческого персонала, чел.

![]() =4524926 / 438 = 10330,88 тыс. руб./чел.

=4524926 / 438 = 10330,88 тыс. руб./чел.

Анализ труда и заработной платы дает представление об эффективности работы предприятия, его обеспеченности трудовыми ресурсами и степенью их использования. Основные задачи анализа:

- изучение и оценка обеспеченности предприятия и его структурных подразделений персоналом по количественным и качественным параметрам;

- определение и изучение показателей текучести кадров;

- выявление резервов более эффективного использования трудовых ресурсов.

Анализ обеспеченности предприятия кадрами начинается с изучения состава и структуры работников, а именно каждой категории работников в отдельности, так как различные категории работающих играют разную роль в процессе выпуска продукции. Выявление размеров отклонений в численности по категориям от плана позволяет судить о том, как обеспечено предприятие необходимыми кадрами.

Стабильность состава кадров на предприятии является существенной предпосылкой роста производительности труда и эффективности производства.

Таблица 1.8- Исходные данные для анализа производительности труда

| Показатели | Ед. измерения | 2005 г. факт | 2006 г. | |||

| план | факт | отклонение в % к плану | Отклонение +,- к плану | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Товарная продукция, принятая для исчисления выработки | тыс. руб. | 2958805 | 4239026 | 4524926 | 106,74 | +285900 |

| Среднесписочная численность работников, в т.ч. | чел. | 2749 | 2800 | 2803 | 100,11 | +3 |

| - ППП | чел. | 2326 | 2365 | 2365 | 100,00 | - |

| - Непромышл. группа | чел. | 423 | 435 | 438 | 100,69 | +3 |

| Среднегодовая выработка продукции на 1 работника ППП | тыс. руб. | 1272,05 | 1792,4 | 1913,29 | 106,74 | +120,89 |

| Фонд заработной платы всего персонала,в т.ч. - ППП | тыс. руб. | 241875 174655 | 452140 360478 | 488470 372453 | 108,04 103,32 | +36330 +11975 |

| Среднегодовая заработная плата 1-го работника, в т.ч. - ППП | тыс. руб. | 87,98 75,09 | 161,48 152,42 | 174,27 157,49 | 107,92 103,33 | +12,79 +5,07 |

| Среднемесячная заработная плата 1-го работника, в т.ч. -ППП | тыс. руб. | 7,33 6,26 | 13,46 12,70 | 14,52 13,12 | 107,88 103,31 | +1,06 +0,42 |

| Зарплатоемкость производимой продукции | коп. | 8,17 | 10,66 | 10,80 | 101,31 | +0,14 |

Проведя анализ производительности труда, можем заметить, что фактическая численность работников предприятия в 2006 году составила 2803 человека, в том числе ППП – 2365человек, непромышленная группа – 438 человек.

Фактическая численность превысила плановую на 3 человека, причем увеличилось количество непромышленной группы на 3 человека. Среднесписочная численность работников предприятия в 2006 г. по сравнению с 2005 г. возросла на 54 человека, численность ППП – на 39 человек, численность непромышленной группы - на 15 человек.

Движение рабочей силы определяется следующими показателями:

1. Коэффициент оборота по приёму персонала:

![]() (1.20)

(1.20)

Кпр. = 426 / 2803 = 0,1519 или 15,19 %

2. Коэффициент текучести кадров:

![]() (1.21)

(1.21)

Кт = 121 / 2803 = 0,0432 или 4,32 %

Анализ производительности труда

Показатель производительности труда является важнейшим показателем эффективности работы предприятия, так как характеризует эффективность использования рабочей силы.

Производительность труда – это количество произведённой продукции в единицу времени одним рабочим, которое измеряется как в натуральном, так и в денежном выражении.

Для оценки уровня производительности труда применяют систему обобщающих, частных и вспомогательных показателей. В практике наиболее часто применяемым обобщающим показателем является среднегодовая выработка продукции одним рабочим (ГВ), которую можно представить в виде произведения:

ГВ = УД · Д · П · СВ, (1.22)

где УД – удельный вес рабочих в общей численности, %;

Д – количество отработанных дней одним рабочим;

П – средняя продолжительность рабочего дня, час;

СВ – среднечасовая выработка одним рабочим, тыс. руб.

Исходные данные для факторного анализа представлены в таблице 1.9.

Таблица 1.9 - Исходные данные для факторного анализа

| Показатели | План | Факт | Отклонение,+/- |

| 1 | 2 | 3 | 4 |

| Объём производства продукции, тыс. руб. | 4239026 | 4524926 | +285900 |

| Среднесписочная численность ППП, | 2365 | 2365 | - |

| в т.ч. рабочих (КР) | 1800 | 1865 | +65 |

| Удельный вес рабочих в общей численности ППП, % (УД) | 76,11 | 78,86 | +2,75 |

| Отработано дней одним рабочим за год (Д) | 240 | 230 | -10 |

| Средняя продолжительность рабочего дня, час. (П) | 8 | 7,8 | -0,2 |

| Общее количество отработанного времени за год | |||

| - всеми рабочими, тыс. час. | 4540800 | 4242810 | -297990 |

| - одним рабочим, час | 1920 | 1794 | -126 |

| Среднегодовая выработка, тыс. руб. (ГВ) | |||

| - одного работающего | 1792,40 | 1913,29 | +120,89 |

| - одного рабочего | 2355,01 | 2426,23 | +71,22 |

| Среднедневная выработка рабочего, тыс. руб. (ДВ) | 9,81 | 10,55 | +0,74 |

| Средняя часовая выработка рабочего, тыс.руб. (СВ) | 1,23 | 1,35 | +0,12 |

Произведем анализ влияния факторов на показатель ГВ способом абсолютных разниц:

ГВ = УД * Д * П * СВ

∆ГВУД = ГВусл.1 - ГВп (1.23)

∆ГВД = ГВусл2 - ГВусл.1 (1.24)

∆ГВП = ГВусл.3 - ГВусл2 (1.25)

∆ГВСВ = ГВф. - ГВусл.3 (1.26)

∆ГВ = 1909.91 – 1797,41 = 112.5 тыс. руб.

ГВп = 0,7611 * 240 * 8 * 1,23 = 1797,41 тыс. руб.

ГВусл.1 = 0,7886 * 240 * 8 * 1,23 = 1862,36 тыс. руб.

ГВусл2 = 0,7886 * 230 * 8 * 1,23 = 1784,76 тыс. руб.

ГВусл.3 = 0,7886 * 230 * 7,8 * 1,23 = 1740,14 тыс. руб.

ГВф. = 0,7886 * 230 *7,8 * 1,35 = 1909,91 тыс.руб.

∆ГВУД = 1862,36 – 1797.41 = +64,95 тыс. руб.

∆ГВД = 1784,76 – 1862,36 = - 77,6 тыс. руб.

∆ГВП = 1740,14 – 1784,76 = - 44,62 тыс. руб.

∆ГВСВ = 1909,91 – 1740,14 = 169,77 тыс. руб.

∆ГВобщ. = 64,95 – 77,6 – 44,62 + 169,77 = 112,5 тыс. руб.

Таким образом, исходя из данных таблицы 1.12, видно, что численность рабочих в общей численности ППП превосходит запланированную на 65 человек или на 3,61%.

Среднегодовая выработка одного работника увеличилась на 120,89 тыс. рублей за счет изменения следующих факторов:

- увеличение удельного веса рабочих на 2,75% повлекло за собой увеличение среднегодовой выработки рабочего на 71,22 тыс. руб.;

- снижение отработанных одним работником дней за год с 240 до 230 привело к уменьшению среднегодовой выработки на 77,6 тыс. руб.;

- сокращение продолжительности рабочего дня с 8 до 7,8 часов повлекло за собой уменьшение среднегодовой выработки на 44,62 тыс. руб.;

- повышение среднечасовой выработки на 120 руб. положительно повлияло на изменение среднегодовой выработки работников, которая увеличилась на 169,77 тыс. руб., что сгладило отрицательное воздействие вышеназванных факторов.

Анализ заработной платыУровень производительности труда на предприятии необходимо рассматривать в тесной связи с оплатой труда. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности расширенного воспроизводства. С ростом производительности труда создаются реальные предпосылки для повышения уровня оплаты труда.

При анализе использования фонда заработной платы в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой. Для этого сведем сведения о фонде заработной платы в таблицу 1.10.

Таблица 1.10 - Фонд заработной платы за 2006 год

| Вид оплаты | Сумма заработной платы, тыс. руб. | |||

| План | Факт | Отклонение, +,- | ||

| 1 | 2 | 3 | 4 | |

| 1. Переменная часть оплаты труда рабочих | 230683,67 | 249219,39 | +18535,72 | |

| 1.1. По сдельным расценкам | 166088,24 | 176570,39 | +10482,15 | |

| 1.2. Премии за производственные результаты | 64595,43 | 72649,00 | +8053,57 | |

| 2. Постоянная часть оплаты труда: | 177819,79 | 186241,62 | +8421,83 | |

| 2.1. Повременная оплата труда по тарифной ставке | 102658,23 | 108953,18 | +6294,95 | |

| 2.2. Доплаты | 75161,56 | 77288,44 | +2126,88 | |

| -за сверхурочные | 20012,26 | 22513,64 | +2501,38 | |

| -за стаж | 37589,66 | 35942,05 | -1647,61 | |

| -за простои по вине предприятия | 17559,64 | 18832,75 | +1273,11 | |

| 3. Всего оплата рабочих без отпускных | 408503,46 | 435461,01 | +26957,55 | |

| 4. Оплата отпусков рабочих | 17454,61 | 21203,60 | +3748,99 | |

| 4.1. Относящаяся к переменной части | 11625,21 | 13654,67 | +2029,46 | |

| 4.2. Относящаяся к постоянной части | 5829,40 | 7548,94 | +1719,54 | |

| 5. Оплата труда служащих | 26181,93 | 31805,39 | +5623,46 | |

| 6. Общий ФЗП (п.3 +п.4 +п.5) | 452140,00 | 488470,00 | +36330 | |

| -переменная часть (п.1 + п.4.1) | 242308,88 | 262874,06 | +20565,18 | |

| -постоянная часть (п.2 + п.4.2 + п.5) | 209831,12 | 225595,94 | +15764,82 | |

| 7. Удельный вес в общем ФЗП | 100 | 100 | ||

| -переменной части | 53,59 | 53,82 | +0,23 | |

| -постоянной части | 46,41 | 46,18 | -0,23 | |

Абсолютное отклонение (∆ФЗПабс ) определяется сравнением фактически использованных средств на оплату труда с плановым фондом зарплаты в целом по предприятию, производственным подразделениям и категориям работников.

∆ФЗПабс. = ФЗПф – ФЗПп , (1.27)

где ФЗПф – фонд заработной платы фактический;

ФЗПп – фонд заработной платы плановый.

∆ФЗПабс. =488470,00 - 452140,00 = +36330 тыс.руб.

Фактический общий фонд оплаты труда в 2006 г. превысил плановый на 36330 тыс. руб. или на 8,03%.

Следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование ФЗП, так как этот показатель определяется без учёта степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между начисленной суммой заработной платы фактически и плановым фондом, но скорректированным на процент выполнения плана по производству. При этом корректировке подлежит лишь переменная часть фонда заработной платы, которая изменяется пропорционально объёму производства (заработная плата рабочих по сдельным расценкам, премии рабочим и управленческому аппарату за производственные результаты и сумма отпускных, которая соответствует только переменной заработной плате).

∆ФЗПотн = ФЗПф – (ФЗПп.пер. · Кв.п. + ФЗПп.пост.), (1.28)

где Кв.п. – коэффициент выполнения плана;

Коэффициент выполнения плана по производству рассчитывается по формуле:

Кв.п. = Qф / Qп , (1.29)

где Qф и Qп - величина фактической и плановой товарной продукции.

Кв.п. = 4544926 / 4239026 = 1,067

∆ФЗПотн =488470,00 – (242308,88 * 1,067 + 209831,12) = 20095,31 тыс.руб.

Проанализируем причины изменения постоянной части фонда заработной платы, куда входит заработная плата рабочих повременщиков, служащих. Фонд заработной платы этих категорий работников зависит от среднесписочной их численности и среднего заработка за определённый период времени. Среднегодовая заработная плата повремёнщиков также зависит от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены, и среднечасового заработка.

1.9 Анализ выполнения плана по себестоимости товарной продукцииСебестоимость продукции является важным показателем, характеризующим работу предприятия, так как отражает эффективность использования всех видов ресурсов. От её уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции - сумма текущих затрат предприятия на производство продукции и ее реализацию, выраженных в денежной форме.

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы оптимизации себестоимости и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Источниками информации служат:

- “Отчёт о затратах на производство и реализацию продукции (работ, услуг) предприятия”;

- плановые и отчётные калькуляции себестоимости продукции;

- «Отчет о прибылях и убытках»; приложение к бухгалтерскому балансу.

Общая оценка выполнения плана по себестоимости продукции осуществляется по показателю затрат на 1 руб. товарной продукции. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к стоимости товарной продукции.

Выполнение плана по себестоимости товарной продукции представлено в таблице 1.11.

Таблица 1.11 - Выполнение плана по себестоимости товарной продукции за 2006г.

| Показатели | Факт 2005г. | 2006 г. | Факт к плану | ||

| план | факт | +,- | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Товарная продукция в действующих ценах, тыс. руб. | 2958805 | 4239026 | 4524926 | +285900 | 106,74 |

| Себестоимость товарной продукции, тыс. руб. | 2447399 | 4020500 | 4 151 368 | +130868 | 103,26 |

| Затраты на 1 руб. товарной продукции, коп. | 82 | 94 | 91 | -3 | 97 |

Исходя из данных таблицы 1.11 можно отметить, что себестоимость товарной продукции увеличилась на 3,26% по сравнению с запланированной, но фактические затраты на 1 руб. важнейшей товарной продукции ниже запланированных на 3% или на 3 коп/руб. Такое изменение связано с ростом стоимости товарной продукции, которая в отчетном периоде превысила запланированную на 6,74%.

Затраты на 1 руб. товарной продукции зависят от трех факторов:

- величины себестоимости товарной продукции;

- величины цен на производимую продукцию;

- структуры производства продукции.

Для выявления причин отклонения фактического уровня затрат на 1 руб. товарной продукции от планового необходимо определить влияние каждого из вышеперечисленных факторов на затраты.

Данные для проведения факторного анализа затрат на 1 руб. товарной продукции приведены в таблице 1.12.

Таблица 1.12

Данные для анализа затрат на 1 руб. товарной продукции

| Наименование показателей | Номер строки | Сумма |

| тыс. руб. | ||

| 1 | 2 | 3 |

| Плановая себестоимость товарной продукции, тыс. руб. | 1 | 4020500 |

| Себестоимость всей фактически выпущенной продукции: | ||

| - исходя из уровня затрат по плану ((стр.5×стр.7)/100); | 2 | 4289094 |

| - по фактической себестоимости | 3 | 4151368 |

| Товарная продукция в оптовых ценах предприятия, тыс. руб.: | ||

| - по утвержденному плану; | 4 | 4239026 |

| - фактически в ценах, принятых в плане | 5 | 4522452,6 |

| - фактически в действующих ценах | 6 | 4524926 |

| Затраты на 1 руб. товарной продукции по плану, коп. (стр.1/стр.4) | 7 | 94,84 |

| Затраты на 1 руб. фактически выпущенной товарной продукции, коп.: | ||

| - по плановым ценам и себестоимости, пересчитанные на фактический выпуск и структуру продукции (стр.2/стр.5); | 8 | 94 |

| - фактически в ценах, принятых по плану (стр.3/стр.5); | 9 | 91 |

| - фактически в действующих оптовых ценах (стр.3/стр.6). | 10 | 91 |

Экономия затрат рассчитывается как разность между фактической себестоимостью всей выпущенной продукции и ее себестоимостью, рассчитанной исходя из уровня затрат на 1 руб. по утвержденному плану, то есть: стр.3 – стр. 2

Э = 4151368 - 4289094 = - 137726 тыс. руб.

Для выявления причин изменения затрат на 1 руб. товарной продукции определим влияние следующих факторов:

- влияние ассортимента (стр.8 – стр.7): 94,48 – 94,84 = -0,36 коп.

- влияние объёма производства (стр.9 – стр.10): 91,79 – 91,74 = 0,05 коп.

- влияние изменения цен (стр.10 – стр.8): 91,74 – 94,48 = - 2,74 коп.

Суммарное влияние факторов должно равняться объему снижения затрат на 1 руб. товарной продукции (стр. 9 – стр.7), то есть 91,79 – 94,84 = - 3,05 коп.

Сделаем проверку, сложив изменения затрат, полученные от всех трех факторов:-0,36 + 0,05 – 2,74 = -3,05. Условие выполнено.

1.10 Анализ прибыли и рентабельностиФинансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса.

Прибыль характеризует конечный результат деятельности предприятия. И если прибыль от производства товарной продукции характеризует результативность производственной деятельности предприятия, то балансовая прибыль есть результат производственной, сбытовой и финансовой деятельности.

Источниками анализа данного раздела является годовой отчет предприятия "Отчет о прибылях и убытках" (форма №2) и Бухгалтерский баланс (форма №1).

В целом по предприятию прибыль зависит от четырех факторов: объема реализации продукции, её структуры, себестоимости, уровня цен. Рассмотрим влияние этих факторов на сумму прибыли (таблица 1.13).

Таблица 1.13– Данные для анализа прибыли отпуска электроэнергии

| Основные виды товарной продукции | Объем текущего года, тыс. МВтч | Себестоимость 1000 МВтч, тыс. руб. | Оптовая цена за 1000 МВтч, тыс. руб. | Прибыль, тыс. руб. | Отклоне-ния, +/- | ||||

| План | Факт | План | Факт | План | Факт | План | Факт | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| ВН (от 110 кВ) | 2167,8 | 2644,4 | 730,12 | 734,30 | 895,48 | 895,48 | 358467,4 | 426224,4 | +67757 |

| СН 1 (35 кВ) | 2961,3 | 2631,6 | 380,00 | 379,25 | 462,5 | 462,5 | 244307,2 | 219080,7 | -25226,5 |

| СН 2 (20-1 кВ) | 267,9 | 271,1 | 2386,54 | 2382,91 | 2863,68 | 2863,68 | 127825,8 | 130336,8 | +2511 |

| НН (0,4 кВ и ниже) | 1925,6 | 1952,3 | 75,00 | 75,04 | 82,46 | 82,46 | 14364,9 | 14486,1 | +121,2 |

| Итого по основным видам продукции | 7322,6 | 7499,4 | 744965,3 | 790128 | +45162,7 | ||||

| Реализация прочей продукции | 200 | 300 | +100 | ||||||

| ИТОГО | 7322,6 | 7499,4 | 745165,3 | 790428 | +45262,7 | ||||

По данным таблицы 1.13 видно, что прибыль выше запланированной на 45262,7 тыс.руб или на 6,07 %.

Проанализируем влияние различных факторов на отклонение прибыли методом цепных подстановок.

П = (Ц – С)* Q , (1.30)

где П – прибыль от реализации продукции, тыс.руб.;

Ц – оптовая цена за единицу продукции, руб.;

С – себестоимость единицу продукции, руб.;

Q – объём реализованной продукции, т.

![]() (1.31)

(1.31)

![]() (1.32)

(1.32)

![]() (1.33)

(1.33)

![]() (1.34)

(1.34)

Прирост прибыли: ![]() (1.35)

(1.35)

Проверка осуществляется по формулам:

![]() (1.36)

(1.36)

![]() (1.37)

(1.37)

![]() (1.38)

(1.38)

Сделаем расчет влияния факторов Q, Ц, С на обобщающий показатель П для каждого вида товарной продукции.

а) ВН:

П пл = (895,48-730,12)*2167,8 = 358467,4 тыс. руб.

П усл.Q =(895,48-730,12)* 2644,4 = 437277,98 тыс. руб.

П усл Ц = =(895,48-730,12)* 2644,4 = 437277,98 тыс. руб.

Пф = (895,48 – 734,3)*2644,4 = 426224,4 тыс.руб.

Прирост прибыли:

∆П = 426224,4 – 358467,4 = +67757 тыс.руб.

Проверка:

∆ПQ = 437277,98 - 358467,4= +78810,6 тыс.руб.

∆ПЦ= 437277,98 – 437277,98 = 0 тыс.руб.

∆ПС=426224,4– 437277,98 = - 11053,6 тыс.руб.

Суммарное влияние факторов:

78810,6 + 0 – 11053,6 = + 67757 тыс. руб.

Увеличение прибыли от отпуска электроэнергии ВН на 67757 тыс. руб. связано с ростом отпуска на 476,6 тыс.МВтч., увеличением себестоимости отпуска на 4,18 тыс. руб.

б):СН1

Ппл = (462,5 – 380,0)*2961,3 = 244307,2 тыс.руб.

П усл.Q = (462,5 – 380,0)* 2631,6 = 217107,0 тыс.руб.

П усл Ц = (462,5 – 380,0)* 2631,6 = 217107,0 тыс.руб.

Пф = (462,5 – 379,25)*2631,6 = 219080,7 тыс.руб.

Прирост прибыли:

∆П = 219080,7 – 244307,2 = -25226,5 тыс.руб.

Проверка:

∆ПQ = 217107,0 – 244307,2 = -27200,2 тыс.руб.

∆ПЦ =217107,0 – 217107,0 = 0 тыс.руб.

∆ПС = 219080,7 – 217107,0 = +1973,7 тыс.руб.

Суммарное влияние факторов:

-27200,2 + 0 + 1973,7 = -25226,5 тыс. руб.

Недовыполнение плана прибыли по отпуску СН1 на 25226,5 тыс. руб. связано с уменьшением объёмов отпуска электроэнергии на 329,7 тыс.МВтч.

в) СН2:

Ппл = (2863,68 -2386,54 )*267,9 = 127825,8 тыс.руб.

П усл.Q = (2863,68 – 2386,54)*271,1 = 129352,6 тыс.руб.

П усл Ц = (2863,68 – 2386,54)*271,1 = 129352,6 тыс.руб.

Пф = (2863,68 – 2382,9)*271,1 = 130336,8 тыс.руб.

Прирост прибыли:

∆П = 130339,4 – 127825,8 = + 2511тыс.руб.

Проверка:

∆ПQ = 129352,6 – 127825,8 = + 1526,8 тыс.руб.

∆ПЦ = 129352,6 – 129352,6 = 0 тыс.руб.

∆ПС = 130336,8 – 129352,6 = + 984,2 тыс.руб.

Суммарное влияние факторов:

1526,8 + 0 + 984,2 = +2511 тыс. руб.

Перевыполнение плана прибыли на 2511 тыс. руб. связано с ростом объёмов производства на 3,2 тыс. МВтч и снижением себестоимости 1000 МВтч на 3,63 тыс. руб.

г) НН:

Ппл = (82,46 – 75,00)*1925,6 = 14364,9 тыс.руб.

П усл.Q = (82,46 – 75,00)*1952,3 = 14564,1 тыс.руб.

П усл Ц = (82,46 – 75,00)*1952,3 = 14564,1 тыс.руб.

Пф = (82,46 – 75,04)*1952,3 = 14486,1 тыс.руб.

Прирост прибыли:

∆П = 14486,1 – 14364,9 = +121,2 тыс.руб.

Проверка:

∆ПQ = 14564,1 – 14364,9 = +199,2 тыс.руб.

∆ПЦ = 14564,1 – 14564,1 = 0 тыс.руб.

∆ПС = 14486,1 – 14564,1 = -78 тыс.руб.

Суммарное влияние факторов:

199,2 + 0 - 78 = +121,2 тыс. руб.

Перевыполнение плана прибыли на 121,2 тыс. руб. связано с ростом объёмов производства на 26,7 тыс. МВтч.

Общее увеличение прибыли составило:

67757 - 25226,5 + 2511 + 121,2 = 45162,7 тыс. руб.

В связи с воздействием факторов, оказавших влияние на рост прибыли отдельно по каждому виду продукции, общая сумма прибыли увеличилась на +45262,7 тыс. руб.

Анализ рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Различают следующие основные показатели рентабельности:

- показатель рентабельности капитала (активов);

- показатель рентабельности продукции;

- показатель рентабельности производства;

- показатели, рассчитанные на основе потоков наличных денежных средств.

Данные для анализа представлены в таблице 1.14.

Таблица 1.14- Анализ рентабельности производства

| Показатели | Факт 2005 г | План 2006 г. | Факт 2006 г. | Отклонение, % | |

| от плана 2006 г. | от факта 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прибыль до налогообложения,тыс. руб. | 570401,0 | 745165,3 | 790428,0 | 106,07 | 138,57 |

| Среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств, тыс. руб. | 13546302 | 17333632 | 18013427 | 103,92 | 132,98 |

| в том числе: | |||||

| - основные производственные фонды; | 13489986 | 17259746 | 17936061 | 103,92 | 132,96 |

| - нормируемые оборотные средства | 56316 | 73886 | 77366 | 104,71 | 137,38 |

| Рентабельность производства общая, % | 4,21 | 4,30 | 4,38 | +0,08 | +0,17 |

Проанализируем влияние на изменение уровня рентабельности таких факторов, как отклонение балансовой прибыли и среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств, применяя способ цепных подстановок. Воспользуемся следующими формулами:

![]() (1.39)

(1.39)

![]() (1.40)

(1.40)

![]() (1.41)

(1.41)

![]() (1.42)

(1.42)

![]() (1.43)

(1.43)

![]() (1.44)

(1.44)

Rпл =745165,3/ (17259746 + 73886)*100% = 4,30%

Rусл = 790428,0 / (17259746 + 73886)*100% = 4,56%

Rф = 790428,0 / (17936061 + 77366)*100% = 4,38%

∆R = 4,38 – 4,30 = +0,08%

Rусл 1 = 4,56 – 4,30= +0,26%

Rусл 2 = 4,38 – 4,56 = -0,18%

Суммарное влияние факторов:

0,26 - 0,18= +0,08 %.

Рентабельность производства общая в 2006 году возросла на 0,08% по сравнению с запланированным уровнем. Перевыполнение плана связано с ростом прибыли до налогообложения на 6,07 % и ростом среднегодовой стоимости ОПФ и оборотных средств на 3,92 %.

Проанализировав влияние факторов на изменение уровня рентабельности, можно сказать, что рост прибыли до налогообложения положительно сказался на увеличении уровня рентабельности, а увеличение стоимости основных производственных фондов и нормируемых оборотных средств привело к снижению рентабельности производства, однако, суммарное влияние факторов все же дало положительную величину – 0,08%.

2. Анализ финансового состояния ОАО «Белгородэнерго»

Финансовое состояние предприятия – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Финансовый анализ является существенным элементом управления и используется практически всеми предприятиями для оптимизации производственно-хозяйственной деятельности и контактов с другими предприятиями. Финансовый анализ позволяет оценить имущественное и финансовое состояние предприятия, его платежеспособность и финансовую устойчивость.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Способность своевременно производить платежи, финансировать свою деятельность на расширенное воспроизводство свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый план успешно выполняются, то это положительно влияет на финансовое положение предприятия.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные.

Информационная база финансового анализаФинансовый анализ проводится на основе финансовой отчетности предприятия. Бухгалтерская отчетность – система показателей, отражающих имущественное и финансовое положение предприятия на отчетную дату, а также финансовые результаты его деятельности за отчетный период. Она должна давать достоверную и полную информацию о финансовом состоянии.

Основными источниками информации для анализа финансового состояния служат:

- отчетный бухгалтерский баланс (Форма №1);

- отчет о прибылях и убытках (Форма №2);

- отчет о движении капитала (Форма №3);

- отчет о движении денежных средств (Форма №4);

-приложение к бухгалтерскому балансу (Форма №5).

Бухгалтерский баланс – это способ обобщенного отражения в стоимостной оценке состояния активов предприятия и источников их образования на определенную дату.

По своей форме баланс представляет собой таблицу, в активе которого отражаются средства предприятия, а в пассиве – источники их образования.

Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия в отчетном периоде, представляя данные о конечном результате хозяйственной деятельности предприятия (прибыли или убытки) и о том, из чего этот результат слагается.

Отчет о движении капитала характеризует изменение в структуре собственных средств предприятия.

Отчет о движении денежных средств содержит информацию о поступлении и расходовании денежных средств вследствие производственной, инвестиционной и финансовой деятельности предприятия.

В приложении к балансу приводится информация о движении заемных средств, дебиторской и кредиторской задолженности, основных средств, нематериальных активов и т.д.

2.1 Предварительный обзор баланса

Сравнительный аналитический баланс можно получить из исходных данных баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнить его показателями структуры, динамики и структурной динамики.

Аналитический баланс охватывает много важных показателей, которые характеризуют статику и динамику финансового состояния предприятия.

Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса, который включает в себя показатели горизонтального и вертикального анализа. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации.

К ним относятся:

1. Общая стоимость имущества предприятия (стр. 300 или 700):

- на начало года 6970147 тыс. руб.

- на конец года 7897899 тыс. руб.

2. Стоимость иммобилизованных (внеоборотных средств или недвижимого имущества) средств (стр. 190):

- на начало года 6863955 тыс. руб.

- на конец года 7580379 тыс. руб.

3. Стоимость мобильных (оборотных) средств (стр. 290):

- на начало года 106192 тыс. руб.

- на конец года 317520 тыс. руб.

4. Стоимость материальных оборотных средств (стр. 210 + стр. 220):

- на начало года 71002 тыс. руб.

- на конец года 79396 тыс. руб.

5. Величина собственного капитала (стр.490+стр.630+стр.640+стр.650):

- на начало года 6266380 тыс. руб.

- на конец года 6670531 тыс. руб.

6. Величина заёмных средств (стр.590 + стр.690 - стр.630 - стр.640 - стр.650):

- на начало года 703767 тыс. руб.

- на конец года 1227368 тыс. руб.

7. Величина собственных средств в обороте (стр. 490 – стр. 190):

- на начало года -613793 тыс. руб.

- на конец года -924243 тыс. руб.

2.2 Общая оценка финансового состоянияНаиболее общее представление об имевших место качественных изменениях в структуре средств и их источников можно получить с помощью горизонтального и вертикального анализа.

Горизонтальный анализ позволяет определить абсолютные и относительные изменения различных статей баланса по сравнению с предыдущим годом (таблица 2.1).

Таблица 2.1 - Горизонтальный анализ баланса

| Показатели | По состоянию на начало года | По состоянию на конец года | |||

| Тыс. руб. | % | Тыс. руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | |

| АКТИВ | |||||

| 1. Основные средства и прочие внеоборотные активы | |||||

| - основные средства (стр. 120) | 6793524 | 100 | 7527380 | 110,80 | |

| - прочие внеоборотные активы | 70431 | 100 | 52999 | 75,25 | |

| Итого (стр. 190) | 6863955 | 100 | 7580379 | 110,44 | |

| 2. Оборотные средства | |||||

| - запасы и затраты (стр.210+стр.220) | 71002 | 100 | 79396 | 111,82 | |

| - расчеты с дебиторами (стр.230+стр.240) | 34981 | 100 | 237545 | 679,07 | |

| - денежные средства и прочие активы | 209 | 100 | 579 | 277,03 | |

| Итого (стр.290) | 106192 | 100 | 317520 | 299,01 | |

| БАЛАНС | 6970147 | 100 | 7897899 | 113,31 | |

| ПАССИВ | |||||

| 1. Собственный капитал | |||||

| - фонды собственных средств (стр.410+стр.420+стр.430 | 5751824 | 100 | 5767843 | 100,28 | |

| - прибыль (стр.470) | - | 100 | 510950 | ||

| Итого (стр.490) | 6250162 | 100 | 6656136 | 106,50 | |

| 2. Привлеченные средства | |||||

| Долгосрочные ссуды и займы (стр.590) | 515353 | 100 | 611753 | 118,71 | |

| Краткосрочные ссуды и займы (стр.610) | 75008 | 100 | 252211 | 336,25 | |

| Расчеты с кредиторами (стр.620) | 113406 | 100 | 363404 | 320,45 | |

| Прочие пассивы (стр.630+стр.640) | 16218 | 100 | 14395 | 88,76 | |

| Итого (стр.590+стр.690) | 719985 | 100 | 1241763 | 172,47 | |

| БАЛАНС | 6970147 | 100 | 7897899 | 113,31 | |

Вертикальный анализ баланса проводится с целью выявления удельного веса отдельных статей отчетности в общем, итоговом показателе, принимаемом за 100% (таблица 2.2).

Таблица 2.2 - Вертикальный анализ баланса

| Показатели | Структура на начало года, % | Структура на конец года, % | Изменение (+,-), % | |

| АКТИВ |

| |||

| 1. Основные средства и прочие внеоборотные активы |

| |||

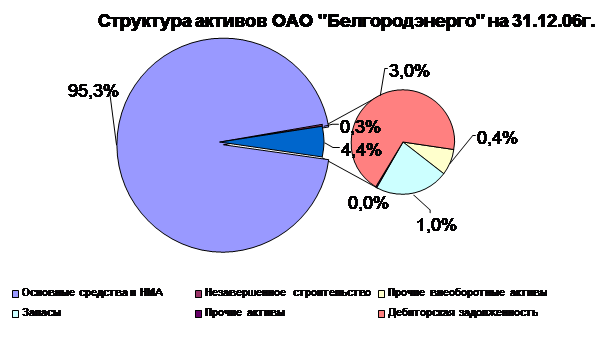

| Основные средства | 97,47 | 95,31 | -2,16 |

|

| Прочие внеоборотные активы | 1,01 | 0,67 | -0,34 |

|

| Итого | 98,48 | 95,98 | -2,9 |

|

| 2. Оборотные средства |

| |||

| Запасы и затраты | 1,02 | 1,00 | -0,02 |

|

| Расчеты с дебиторами | 0,50 | 3,02 | +2,52 |

|

| Денежные средства и прочие активы | 0,002 | 0,007 | +0,005 |

|

| Итого | 1,52 | 4,02 | 2,5 |

|

| БАЛАНС | 100,00 | 100,00 | 0,00 |

|

| ПАССИВ |

| |||

| 1. Собственный капитал |

| |||

| Фонды собственных средств | 82,52 | 73,03 | -9,49 |

|

| Прибыль | - | 6,47 | +6,47 |

|

| Итого | 89,67 | 84,3 | -5,37 |

|

| 2. Привлеченные средства | ||||

| Долгосрочные ссуды и займы | 7,39 | 7,75 | +0,36 |

|

| Краткосрочные ссуды и займы | 1,08 | 3,19 | +2,11 |

|

| Расчеты с кредиторами | 1,63 | 4,70 | +3,07 |

|

| Прочие пассивы | 0,23 | 0,06 | -0,17 |

|

| Итого | 10,33 | 15,7 | +5,37 |

|

| БАЛАНС | 100,00 | 100,00 | 0,00 |

|

В структуре активов Общества преобладают внеоборотные активы, которые составляют 96 % всего имущества и состоят главным образом из основных средств и незавершенного строительства. Запасы эмитента составляют 1% от стоимости имущества. Структура активов компании и в том числе оборотных средств представлена на следующей диаграмме:

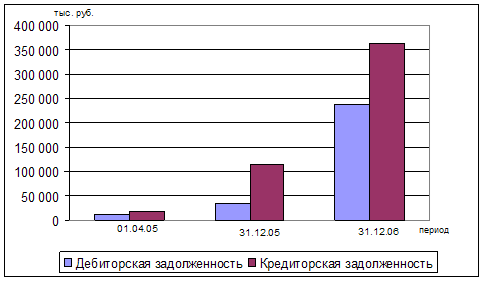

Источниками формирования имущества компании (пассив баланса) служат на 84,3 % собственные средства и 15,7 % составляют долгосрочные и краткосрочные обязательства. Заемные средства составляют 12,1 % пассивов Общества. Структура пассива баланса общества представлена на диаграмме:

Таблица 2.3 - Динамика и изменение структуры кредиторской и дебиторской задолженности ОАО "Белгородэнерго" с 01.04.2005 по 31.12.2006 тыс. руб

| Дебиторская задолженность долгосрочная (стр.230 Ф№1) | тыс. руб. | 1 794 | ||

| Дебиторская задолженность краткосрочная (стр.240 Ф№1) | тыс. руб. | 11 916 | 34 981 | 235 751 |

| в т.ч. покупатели и заказчики | тыс. руб. | 3 486 | 8 124 | 174 152 |

| авансы выданные | тыс. руб. | 2 390 | 2 239 | 35 172 |

| прочие дебиторы | тыс. руб. | 6 041 | 24 618 | 26 427 |

| Итого дебиторская задолженность (стр.230 +стр. 240 Ф№1) | тыс. руб. | 11 916 | 34 981 | 237 545 |

| Кредиторская задолженность долгосрочная (стр.520 Ф№1) | тыс. руб. | 0 | ||

| Кредиторская задолженность краткосрочная (стр.620 Ф№1) | тыс. руб. | 16 999 | 113 406 | 363 404 |

| в т .ч. поставщики и подрядчики | тыс. руб. | 361 | 35 619 | 122 426 |

| задолженность по оплате труда перед персоналом | тыс. руб. | 12 541 | 20 773 | |

| задолженность перед государственными и внебюджетными фондами | тыс. руб. | 5 276 | 6 909 | |

| задолженность по налогам и сборам | тыс. руб. | 18 622 | 45 819 | |

| авансы полученные | тыс. руб. | 16 546 | 39 144 | 163 555 |

| прочие кредиторы | тыс. руб. | 93 | 2 204 | 3 922 |

| Итого кредиторская задолженность (стр.520 +стр. 620 Ф№1) | тыс. руб. | 17 360 | 113 406 | 363 404 |

| Соотношение дебиторской и кредиторской задолженностей | 0,70 | 0,31 | 0,65 |

По состоянию на 01.04.2005 года уровень дебиторской и кредиторской задолженности был снижен с целью минимизации налоговых рисков при выделении из состава ОАО «Белгородэнерго» ОАО «Электросетевая компания». Рост задолженности на 31.12.2006 по сравнению с 31.12.2005 года обусловлен увеличением авансов полученных за оказание услуг по технологическому присоединению потребителей в рамках реализации на территории Белгородской области крупномасштабных национальных проектов по развитию свиноводства, птицеводства и молочного животноводства.

В связи с увеличением заемных средств ОАО «Белгородэнерго» в 2006 году наблюдается тенденция снижения соотношения собственных и заемных средств. За период с 1 по 4 кварталы 2006 года данный показатель снизился на 4,73 пункта.

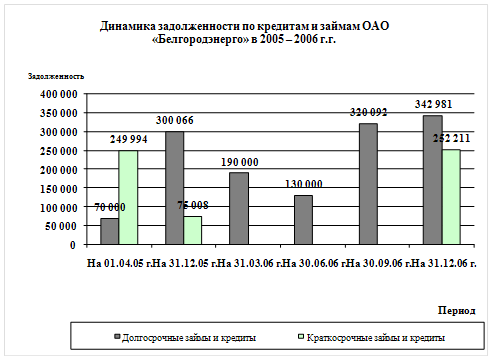

Динамика задолженности по кредитам и займам ОАО «Белгородэнерго» в 2005 – 2006 г.г. представлена ниже:

Рост ссудной задолженности на 31.12.2006 по сравнению с 31.12.2005 года обусловлен привлечением заемных средств на реализацию крупномасштабных национальных проектов, направленных на создание инженерной инфраструктуры для животноводческих комплексов на территории Белгородской области. Инженерная инфраструктура создается ОАО «Белгородэнерго» для предприятий-участников областных целевых программ развития свиноводства, птицеводства и молочного животноводства.

Погашение долгосрочных заемных средств произойдет в 2011 году, краткосрочных – в течение 2007 года.

В проведении кредитной политики ОАО «Белгородэнерго» руководствуется «Положением о кредитной политике ОАО «Электросетевая компания», утвержденным решением Совета директоров Общества от 15 июня 2005 г. № ЭСК-004/05. В течение 2005 – 2006 г.г. изменений в кредитной политике не происходило.

Для получения общей оценки динамики финансового состояния сопоставим изменение итога баланса с изменением финансовых результатов деятельности. Сопоставление проводим на основе расчёта коэффициента роста валюты баланса и коэффициента роста соответствующих результатов хозяйственной деятельности.

1. Коэффициент валюты баланса:

Кв = (Бк-Бн)/Бн , (2.1)

где Бк и Бн - величины итога баланса за конечный и начальный периоды времени соответственно.

Кв = (7897899 - 6970147) / 6970147 = 0,133

2. Коэффициент выручки:

Квыр = (V к - V н ) / V н , (2.2)

где Vк и Vн - величины выручки от реализации продукции, работ, услуг за конечный и начальный периоды времени.

К выр = (317520 - 106192) / 106192 = 1,990

3. Коэффициент прибыли:

Кпр = (Пк-Пн)/Пн , (2.3)

где Пк и Пн - прибыль от реализации продукции, работ, услуг за конечный и начальный период времени.

К пр = (373558 – 511406) / 511406 = -0,27

Похожие работы

... сетевая компания», выделившихся из ОАО «Белгородэнерго». С этого момента Общество является полностью реорганизованным, основным видом деятельности которого является оказание сервисных услуг. 2 этап – история Открытого Акционерного Общества «Корпоративные сервисные системы» (ОАО "КорСсис"). 18 мая 2005 года на годовом Общем собрании акционеров ОАО «Белгородэнерго» было принято решение о ...

... мышление, способность принимать самостоятельные решения, высокую степень независимости, активность, стремление к саморазвитию. Заключение В результате проведённого исследования по теме: „Анализ качества и эффективности менеджмента на предприятии (организации, фирме)“ можно сделать следующие выводы: 1. В современных условиях залогом преуспевания предприятий и фирм становятся гибкость, ...

... . Становление рыночной экономики в России породило ряд проблем. Одной из таких проблем является обеспечение безопасности бизнеса. На фоне высокого уровня криминализации общества, проблема безопасности любых видов экономической деятельности становится особенно актуальной. Информационная безопасность среди других составных частей экономической безопасности (финансовой, интеллектуальной, кадровой, ...

0 комментариев