Навигация

Анализ внеоборотных активов и собственного капитала

26293

знака

0

таблиц

0

изображений

7. Анализ внеоборотных активов и собственного капитала

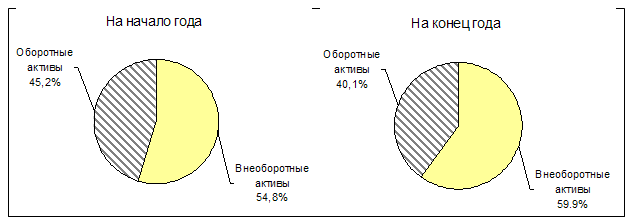

Внеоборотные активы / основной капитал – это вложение ср-в в недвижимость, цен. бум, и немат. активы. ОК состоит из сл. эл-в: ОС (здания, соор-я), незавершенное строительство, немат. активы, д/ср, фин. влож-я. Наиб внимание при анаизе ВА уд-ся ОС. Он предусм-т: 1)Анализ структурной динамики ОС – горизонт. и верт-й а-з ВА по составляющим. 2) А-з сост-я и движения ОС. Инф-й базой д/а-за ОС яв-ся 1-й раздел бухбаланса и ф№5, в кот. дается детальная структура движения ОС. Сост-е и движение ОС хар-ся сл. пок-ми: а) Камортизации или износа ОС = амортизация ОС / первонач. ст-ть ОС*100%. б) Кгодности ОС = 100% - коэф-т износа. в) К выбытия ОС= стоим-ть выбывших ОС / остаточ-я ст-ть ОС на нач. года *100%; г) Кобновления ОС = ст-ть поступивших ОС / ост-я ст-ть ОС на конец года*100%; д)Креаьной ст-ти ОС=срежнегод. ост-я ят-ть ОС / среднегод-ю вел-ну валюты баакнса*100%. Собственный капитал п/п вкл-т различное по экономическому сод-ю и принципам формулирования и использ-я источники: уставной кп-л, добавочный кап-л (эмиссия акций). Он обр-ся в рез-те переоценки ОС в рез-те инфляции. СК закл-ся в расчете Оли составляющих собст-го кап-ла и оценки ∆ этой доли с теч-м вр. Доля добавочного капитала д.б. min.

8. Анализ оборот-х активов

Понятие собств-х средств и методы их определения. Оборотный капитал (тек. активы) – наиболее мобильный капитал, от V оборота кот. зависит величина ПР. Состоит из сл. эл-в: МПЗ, дебиторская задолжность, ден-е ср-ва, кр/ср фин. влож-я (инв-и > 1г.). В процессе анализа Об кап-ла изучается его структура (вертикальный а-з), потребность в нем, его оборачиваемость. ОбС на п/п м. формир-ся за счет собст-х источников и кр/ср кредитов и займов. Величина обеспеченности собств-ми ОбС-ми отражает долю ср-в, принадлежащих п/п в его оборотных активах и яв-ся одной из характеристик фин. устойчивости. Уплотненный аналитический баланс (УАБ): АКТИВ: 1. Оборотный капитал: ликвидные активы, МПЗ. 2. Внеоборотые активы. Баланс. ПАССИВ: 1. Кр/ср обяз-ва, 2. Д/ср обяз-ва, 3. Собственный капитал. Баланс. В УАБ сначала зап-ся статья внеоборотные активы, затем МПЗ, оставшаяся часть учитывается в качестве ликвидных активов. МПЗ уч-ся вместе с НДС. В составе ликвидных активов отражается ден. ср-ва и дебиторская задолженность, т.е. то, что мы не будем продавать. На основе УАБ опр-ся величина собственных оборотных средств (СОС, кот. опр-ся 2-мя методами: 1. =Об кап-л - кр/ср обяз-ва – д/ср обяз-ва. 2. =Собств. кап-л – внеоборот. активы. Из мето. рекомендаций федер. управления по делам несостоят-ти и банкротства вытекает, что д/ср обяз-ва приравниваются к источникам собств-х ср-в, поэтому величина СОС м. опр-ся с. образом: 1.= обор-й кп-л – кр/ср обяз-ва. 2. =собств. кап-л + д/ср обяз-ва – внеобор-е активы. Величина собственных оборот. ср-в п/п в кон.г. по сравнению с нач. ув-ся (хорошо). Рассчит-ся только СОС т.к. п/п мы можем арендовать, а сырье – нет. Д/общей оценки оборачиваемости Обс исп-ся сл. коэф-ты: 1. К. оборачиваемости = Выручка/среднегод-ю вел-ну Об-х активов. К.об-ти хар-т ск-ко руб. выручки получено с 1 руб. об-го кап-ла. 2. Продолжительность оборота = 360/Коб [дни]. 3. К. закрепления оборотных ср-в=среднегодовая вел-на обор-х активов/выручка. Д. коэф-т хар-т ск-ко руб об-х активов необходимо привлечь, чтобы получить руб. выручки. Он исп-ся при бюджетир-и.

9. Анализ запасов. Задача про НДС

В состав запасов входят: Сырье и мат-ты (сч.10), гот.прод. (сч.43), товары (сч.41), расходы буд. периодов (сч.97). Товары-изд-я купленные у др. п/п или физ лиц. Гот. прод-я – изд-е, изг-е на самом п/п. Расходы буд-х периодов – расходы, кот. возникают в связи с ПБУ об отнесении з-т п/п к опр-м периодам. Н-р: уплаченная за год вперед арендная плата. В ходе оценки запасов исп-ся данные раздела 2 Бухбаланса, данные складского и аналит-го учета. В процессе анализа сост-я запасов необходимо: 1) установить обеспечен-ть п/п запасами сырья, мат-в, незавершенного пр-ва и гот.прод-и. 2) выявить излишние запасы мат-х ресурсов, гот. прод-и и тов-в. Увелич. абсолют. суммы и уд. веса запасов свид-т о том, что: 1)П/п наращивает производственный потенциал или на п/п неэф-но исп-ся оборотные ср-ва. Эфф-е управление товарными запасами поз-т: 1)уменьшить производственные потери из-за дефицита мат-в, 2) ускорить оборачиваемость этой категории об-х ср-в, 3) свести к min излишки товарно-материальных ценностей, кот. замораж-т ден. ср-ва. 4) снизить риск старения и порчи товаров, 5) снизить затраты на хранение тов-нат-х ценностей. Учет НДС на п/п. Поступили мат. от поставщиков на Σ 10 т.р. Рассчит-м НДС (1525 руб.). Чистая ст-ть мат-в 10000-1525=8475руб. Из этих мат-в произведена прод-я, ст-ю 50000р. Это чистая ст-ть прод-и. НДС на нее будет 9000руб. т.е. мы продаем ее за 59000руб. → НДС: 9000-1525=7475руб.

10. Анализ дебиторской задолженности

Задачей ан-за расчета с дебиторами яв-ся выявление размеров и динамики неоправданной дебиторской задолжности, причин ее возникновения и роста. Д/ан-за ДЗ исп-ся данные по сч.62 (основные дебиторы) и сч.76 (неосн-е деб-ры). Ан-з сост-я ДЗ нач-ся с общей оценки ее V в целом и в разрезе статей. Важным при этом яв-ся изучение показателей качества и ликвидности ДЗ. Кач-во подразумевает вероятность получения ДЗ в полной Σ. Пок-ль этой вероятности – это срок образования ДЗ и уд. вес просроченной ДЗ. ДЗ принято разделять на сл. 6 групп: 1. Срок оплаты не наступил – высокая группа надежности, 2. Просрочка от 1 до 30 дней, т.е месяц – средняя высокая гр. надежности. 3. 31-90дн. – средняя низкая гр. надежности. 4. 91-180дн. – низкая гр. над-ти. 5. 181-360дн.-критическая, 6. Свыше 1 года – безнадежная зад-ть. Показатель ликвидности ДЗ хар-т V с кот. она будет првращена в ден-е ср-ва. → показателем ликвидности ДЗ условно м. считать пок-ль ее оборачиваемости: 1)коэф-т обор-ти ДЗ = Выручка/среднегод-ю вел-ну ДЗ. 2)продолжит-ть оборота = 360/Коб.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев