Навигация

Анализ и диагностика финансово-хозяйственной деятельности

65300

знаков

30

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

«Уральский государственный технический университет – УПИ»

Факультет ускоренного обучения

Кафедра «Экономика и организация производства»

Оценка _________________

Члены комиссии _________

________________________

Курсовой проект

По дисциплине: Анализ и диагностика финансово - хозяйственной деятельности

На тему: Анализ финансово-хозяйственной деятельности предприятия

Руководитель _______________

Студент

группы __________ ________________

Екатеринбург 2008

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

«Уральский государственный технический университет – УПИ»

Факультет ускоренного обучения

Кафедра: Экономики и организации производства

Специальность: Экономика и управление на предприятии

ЗАДАНИЕ

на курсовой проект

по дисциплине Анализ и диагностика финансово- хозяйственной

_деятельности

Студент группы _________________Ф.И.О. ________________

Руководитель_______________________________________________

(фамилия, имя, отчество, ученая степень, ученое звание руководителя)

1. Тема (с указанием объекта исследования)

Анализ финансово- хозяйственной деятельности предаприятия

2. Наименование разделов Введение

1. Анализ производственной деятельности

2. Анализ трудовых показателей

3. Анализ себестоимости продукции

4. Комплексная оценка интенсификации производства

5. Анализ финансовых результатов деятельности предприятия

6. Анализ финансового состояния предприятия

7. Анализ деловой активности

Заключение

3. Срок сдачи «___» ___________ 200__ г. «___» ___________ 200_ г.

Руководитель ____________________________________

(дата, подпись)

Задание принял к исполнению________________________

(дата, подпись)

Оценка при защите: __________________________________

Комиссия: ___________________________________________

Содержание

Введение

1. Анализ продукции

1.1.Выполнение плана по объему производства в натуральном и стоимостном выражении

1.2.Анализ динамики объема произведенной продукции

1.3.Выполнение плана по ассортименту

1.4.Расчет структуры продукции и структурного сдвига

1.5. Анализ влияния факторов на выполнение плана по объему продукции

1.6. Анализ ритмичности производства

2. Анализ трудовых показателей

2.1. Анализ обеспеченности рабочей силой

2.2. Анализ движения рабочей силы

2.3. Анализ фонда рабочего времени

2.4 Анализ производительности труда

3. Анализ себестоимости продукции

3.1. Анализ выполнения плана себестоимости продукции

3.2. Анализ затрат на рубль товарной продукции

3.3. Анализ себестоимости продукции по элементам затрат

4. Комплексная оценка интенсификации производства

5. Анализ финансовых результатов деятельности предприятия

5.1. Выполнение плана по прибыли от реализации продукции

5.2. Анализ влияния факторов на изменение прибыли

5.3. Анализ запаса финансовой прочности

5.4. Структурно-динамический анализ показателей прибыли

6. Анализ финансового состояния предприятия

6.1. Анализ структуры актива и пассива баланса

6.2. Анализ ликвидности и платежеспособности.

6.3. Анализ финансовой устойчивости.

7. Анализ деловой активности.

Заключение.

Библиографический список.

Введение

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Предметом экономического анализа является комплексное изучение производственно-хозяйственная деятельность предприятий.

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Анализ финансово-хозяйственной деятельности предприятия включает:

· анализ продукции;

· анализ трудовых показателей;

· анализ себестоимости продукции;

· комплексная оценка интенсификации производства;

· анализ финансовых результатов деятельности предприятия;

· анализ финансового состояния предприятия;

· определение резервов повышения эффективности деятельности предприятия;

· разработка мероприятий по освоению выявленных резервов.

1. Анализ продукции

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияет на величину издержек, прибыль и рентабельность предприятия.

Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции. Его основные задачи:

Оценка степени выполнения плана динамики производства продукции.

Определение влияния факторов на изменение величины этих показателей.

Выявление внутрихозяйственных резервов увеличения выпуска продукции.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях, обычно выражается в сопоставимых ценах.

1.1. Выполнение плана по объему производства в натуральном и стоимостном выраженииПри оценке выполнения плана объема производства продукции рассчитываются абсолютное (![]() и относительное (процент выполнения плана) отклонение по формулам.

и относительное (процент выполнения плана) отклонение по формулам.

![]()

Процент выполнения плана = ![]() ,

,

где ![]() - фактический выпуск товарной продукции, тыс. руб.

- фактический выпуск товарной продукции, тыс. руб.

![]() - плановый выпуск товарной продукции, тыс. руб.

- плановый выпуск товарной продукции, тыс. руб.

Анализ динамики проводится как в текущих (действующих), так и в сопоставимых ценах. Объектом анализа является объем произведенной продукции в стоимостном выражении.

Исходные данные

| Вид продукции | Объем производства, усл.шт. | Цена, д.е. | ТП, д.е. | ||||||

| прошлый год | отчетный год | прошлый год | отчетный год | прошлый год | отчетный год | ||||

| план | факт | план | факт | план | факт | ||||

| 1 | 200,00 | 240,00 | 210,00 | 80,73 | 87,00 | 78,40 | 16146,00 | 20880,00 | 16464,00 |

| 2 | 34,00 | 37,00 | 30,00 | 16,80 | 16,12 | 19,68 | 571,20 | 596,44 | 590,40 |

| 3 | 10,00 | 11,00 | 15,00 | 548,80 | 517,50 | 600,00 | 5488,00 | 5692,50 | 9000,00 |

| 4 | 778,00 | 888,00 | 800,00 | 17,85 | 18,00 | 18,08 | 13887,30 | 15984,00 | 14464,00 |

| ИТОГО | 1022,00 | 1176,00 | 1055,00 | 166,05 | 159,66 | 179,04 | 36092,50 | 43152,94 | 40518,40 |

Необходимо рассмотреть динамику объема продукции по каждому виду. Расчет производится по двум последним годам. На основании расчетов делаются выводы. Данные представляются в форме табл. 2.

| Анализ динамики товарной продукции | Таблица 2 | |||

| Вид продукции | Объем производства, д.е. | отклонение | ||

| прошлый период | отчетный период | абсолютное, д.е. | относительное,% | |

| 1 | 16146,00 | 16464,00 | 318,00 | 1,97 |

| 2 | 571,20 | 590,40 | 19,20 | 3,36 |

| 3 | 5488,00 | 9000,00 | 3512,00 | 63,99 |

| 4 | 13887,30 | 14464,00 | 576,70 | 4,15 |

| ИТОГО | 36092,50 | 40518,40 | 4425,90 | 73,48 |

В отчетном периоде происходит увеличение выпуска продукции всех изделий по сравнению с прошлым периодом, а это значит, что продукция пользуется спросом на рынке, что является положительным фактом для увеличения производства продукции на предприятии. К концу 2007 года общий выпуск продукции предприятия увеличился на 4425,90 тыс.

1.3. Выполнение плана по ассортиментуДля обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту.

Ассортимент – перечень наименований продукции с указанием ее объема выпуска по каждому виду.

Оценка выполнения плана по ассортименту может производиться:

а) по способу наименьшего процента;

б) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции;

в) с помощью среднего процента, который рассчитывается путем деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции.

В ходе анализа выбирается метод, по которому проводится оценка выполнения плана по ассортименту. Все данные представляются в форме табл. 3.

| Выполнение плана по ассортименту | Таблица 3 | |||

| Вид продукции | Объем производства, д.е. | Процент выполнения плана, % | Продукция, зачтенная в выполнении плана, д.е. | |

| план | факт | |||

| 1 | 20880,00 | 16464,00 | 78,85 | 16464,00 |

| 2 | 596,44 | 590,40 | 98,99 | 590,40 |

| 3 | 5692,50 | 9000,00 | 158,10 | 5692,50 |

| 4 | 15984,00 | 14464,00 | 90,49 | 14464,00 |

| ИТОГО | 43152,94 | 40518,40 | 93,89 | 37210,90 |

Проведем оценку плана по ассортименту с помощью среднего процента: фактически произведено продукции на 40518,40 д.е., плановое производство – на 43152,94 д.е. Таким образом, произошло недовыполнение плана на 6,11 %, и продукции зачтено на 37210, 90 д.е., что составляет 93,89% от запланированного объема производства.

1.4.Расчет структуры продукции и структурного сдвигаНеравномерность выполнения плана по отдельным видам продукции приводит к изменению структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственном уменьшении доли низкорентабельной продукции.

В начале анализа определяется изменение структурного состава по каждому виду продукции. Данные расчета можно представить в виде табл. 4.

| Анализ структуры товарной продукции | Таблица 4 | ||||

| Вид продукции | Объем производства, д.е. | Структура продукции, % | Изменение структурного состава, % | ||

| Прошлый период | Отчетный период | Прошлый период | Отчетный период | ||

| 1 | 16146,00 | 16464,00 | 44,74 | 40,63 | -4,10 |

| 2 | 571,20 | 590,40 | 1,58 | 1,46 | -0,13 |

| 3 | 5488,00 | 9000,00 | 15,21 | 22,21 | 7,01 |

| 4 | 13887,30 | 14464,00 | 38,48 | 35,70 | -2,78 |

| ИТОГО | 36092,50 | 40518,40 | 100,00 | 100,00 | 0,00 |

В отчетном периоде произошло изменение структуры товарной продукции по сравнению с прошлым периодом. Для продукции третьего вида произошло увеличение структуры на 7,01%. Для остальной продукции произошло снижение структурного состава на 7,01%..

Следующим этапом является расчет влияния структурного состава на величину товарной продукции. В основу расчета положен принцип цепных подстановок.

При расчете изменения товарной продукции в стоимостном выражении за счет изменения структурного состава продукции можно использовать формулы .

![]()

![]()

![]()

![]()

![]()

где ТПпл – товарная продукция по плану, д.е.

ТПусл – товарная продукция фактическая при плановой структуре и цене, д.е.

ТПф – товарная продукция фактическая, д.е.

Vпл – объем производства в условно-натуральном выражении по плану, усл.шт.

Цпл – плановая цена единицы продукции, д.е.

Vф – фактический объем производства в натуральном выражении, усл.шт.

Цф – фактическая цена единицы продукции, д.е.

![]() - изменение товарной продукции за счет изменения структурного состава, д.е.

- изменение товарной продукции за счет изменения структурного состава, д.е.

Кв – коэффициент выполнения плана по товарной продукции в натуральном выражении.

Все расчеты оформляются в виде табл. 5.

| Анализ структуры товарной продукции в стоимостном выражении | Таблица 5 | |||||||

| Вид продукции | Цена за 1 усл. шт, д.е. | Объем производства, усл.шт. | Товарная продукция в ценах плана, д.е. | Изменение товарной продукции за счет структуры, д.е. | ||||

| План | Факт | План | Факт при плановой структуре | Факт | ||||

| 1 | 87,00 | 240,00 | 210,00 | 20880,00 | 18731,63 | 18270,00 | -461,63 | |

| 2 | 16,12 | 37,00 | 30,00 | 596,44 | 535,07 | 483,60 | -51,47 | |

| 3 | 517,50 | 11,00 | 15,00 | 5692,50 | 5106,79 | 7762,50 | 2655,71 | |

| 4 | 18,00 | 888,00 | 800,00 | 15984,00 | 14339,39 | 14400,00 | 60,61 | |

| ИТОГО | 638,62 | 1176,00 | 1055,00 | 43152,94 | 38712,88 | 40916,10 | 2203,22 | |

Jv=∑V1/∑V0

Jv=1055/1176=0,90

Коэффициент выполнения плана для анализируемого предприятия составил:

Квп = 40916,10/43152,94 = 0,95

В отчетном году произошли изменения структуры товарной продукции по сравнению с прошлым годом. Для продукции первого и второго вида произошло снижение структуры. Для продукции третьего и четвертого вида продукции произошло увеличение структурного состава. В отчетном году план недовыполнен на 5%.

При расчете изменения товарной продукции в натуральном выражении за счет изменения структурного состава продукции можно использовать формулы.

ТПф=![]()

ТПусл=![]()

DТПстр= ТПф- ТПусл,

где Vф.общ – общий объем произведенной продукции по факту, тыс. шт.,

УДфi – удельный вес каждого вида продукции в общем объеме выпуска по факту, коэфф.,

УДплi – удельный вес каждого вида продукции в общем объеме выпуска по плану, коэфф.,

Все расчеты представляются в форме табл. 6.

| Анализ структуры товарной продукции в натуральном выражении | Таблица 6 | |||||

| Виды продукции | Объем производства, усл.шт. | Доля в общем объеме производства, % | Фактическое производство при плановой структуре, усл.шт. | Структурный сдвиг, усл.шт. | ||

| план | факт | план | факт | |||

| 1 | 240,00 | 210,00 | 20,41 | 19,91 | 215,31 | -5,31 |

| 2 | 37,00 | 30,00 | 3,15 | 2,84 | 33,19 | -3,19 |

| 3 | 11,00 | 15,00 | 0,94 | 1,42 | 9,87 | 5,13 |

| 4 | 888,00 | 800,00 | 75,51 | 75,83 | 796,63 | 3,37 |

| ИТОГО | 1176,00 | 1055,00 | 100,00 | 100,00 | 1055,00 | 0,00 |

Аналогичный анализ можно выполнить при сопоставлении данных отчетного года с аналогичным периодом предыдущего года.

1.5. Анализ влияния факторов на выполнение плана по объему продукцииАнализ влияния факторов на выполнение плана по объему производства представляется в форме табл. 7.

РПi = Vi ´ Цi,

где РПi – объем производства продукции вида i, д.е.,

Vi – объем производства продукции вида i в натуральном выражении, шт.,

Цi – цена единицы продукции вида i, д.е.

Производится расчет изменения продукции за счет объема производства (DРПv) и цены изделия (DРПц) по формулам:

DРПv=(Vф-Vпл)*Цпл

DРПц=(Цф-Цпл)*Vф

где Vф – фактический объем продукции в натуральном

выражении, шт.,

Vпл –объем продукции в натуральном выражении по плану, шт.,

Цф – фактическая цена единицы продукции, д.е.,

Цпл –цена единицы продукции по плану, д.е.

| Анализ влияния факторов на выполнение плана по объему производства продукции | Таблица 7 | |||||||||

| Вид продукции | Объем реализации, шт. | Цена, д.е. | Стоимость реализованной продукции, д.е. | Отклонение, д.е. | ||||||

| Всего | В т.ч.за счет | |||||||||

| план | факт | план | факт | план | факт | объема | цен | |||

| 1 | 240,00 | 210,00 | 87,00 | 78,40 | 20880,00 | 16464,00 | -4416,00 | -2610,00 | -1806,00 | |

| 2 | 37,00 | 30,00 | 16,12 | 19,68 | 596,44 | 590,40 | -6,04 | -112,84 | 106,80 | |

| 3 | 11,00 | 15,00 | 517,50 | 600,00 | 5692,50 | 9000,00 | 3307,50 | 2070,00 | 1237,50 | |

| 4 | 888,00 | 800,00 | 18,00 | 18,08 | 15984,00 | 14464,00 | -1520,00 | -1584,00 | 64,00 | |

| ИТОГО | 1176,00 | 1055,00 | 159,66 | 179,04 | 43152,94 | 40518,40 | -2634,54 | -2236,84 | -397,70 | |

Отклонение продукции за счет цены изменилось на 397,70 д.е. на этот факт повлияло увеличение цены единицы продукции. Отклонение продукции за счет изменения объема производства уменьшилось на 2236,84 д.е. на это повлияло уменьшение объема производства первого, второго и четвертого вида продукции.

1.6. Анализ ритмичности производства

Ритмичность - выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности.

Один из наиболее распространенных показателей - коэффициент ритмичности. Он определяется делением суммы, которая зачтена в выполнение плана по ритмичности, на плановый выпуск продукции. При этом в выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не более запланированного.

Коэффициент вариации определяется как отношение среднеквадратического (стандартного) отклонения от планового задания за месяц к среднемесячному плановому выпуску продукции.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Исходные данные для расчета представляются в виде табл. 8.

| Ритмичность выпуска продукции по месяцам | Таблица 8 | |||

| Месяцы | Объем производства, д.е. | Коэффициент выполненич плана | Продукция, зачтенная в выполнении плана, д.е. | |

| план | факт | |||

| 1 | 3883,76 | 3444,06 | 0,89 | 3444,06 |

| 2 | 3452,24 | 3444,06 | 1,00 | 3444,06 |

| 3 | 4099,53 | 3646,66 | 0,89 | 3646,66 |

| 4 | 3883,76 | 3747,95 | 0,97 | 3747,95 |

| 5 | 3452,24 | 3444,06 | 1,00 | 3444,06 |

| 6 | 2804,94 | 2532,40 | 0,90 | 2532,40 |

| ИТОГО | 21576,47 | 20259,20 | 0,94 | 20259,20 |

Кр = (20259,20 / 21576,47) * 100% = 93,89%

Производство считается ритмичным, если коэффициент ритмичности больше 95%, таким образом, для предприятия производство продукции является неритмичным, т.к. коэффициент ритмичности предприятия составляет 93,89%.

Кв = 597,31/ (21576,47 / 6) = 0,17 (17%)

Производство считается ритмичным, если коэффициент вариации меньше 10%, таким образом, предприятие является не ритмичным, т.к. коэффициент вариации предприятия составляет 17%.

Нормативных значений для этого коэффициента нет, он анализируется в динамике.

Ка = 0,15+0,05+0,15+0,08+0,05+0,14 = 0,62

Коэффициент аритмичности для предприятия составляет 0,62.

2. Анализ трудовых показателей

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются следующие:

1) изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям,

2) определение и изучение показателей текучести кадров,

3) выявление резервов трудовых ресурсов, более полного и эффективного их использования.

2.1. Анализ обеспеченности рабочей силойВ данном разделе анализируется численность рабочих в целом и по каждой категории, рассчитывается абсолютное отклонение численности и относительная экономия (перерасход) рабочей силы. Помимо этого рассчитывается структура работающих с выделением доли рабочих, анализируется ее динамика. Анализ структуры и численности трудовых ресурсов выполняются в форме в табл. 9.

| Анализ структуры численности работающих | таблица 9 | ||||||

| Категории работающих | Плановая численность | Фактическая численность | Отклонение | ||||

| чел. | % | чел. | % | чел. | % | ||

| 1.Рабочие | 300 | 72,82 | 278 | 72,97 | -22 | 0,15 | |

| 2.Руководители | 35 | 8,50 | 40 | 10,50 | 5 | 2,00 | |

| 3.Специалисты | 67 | 16,26 | 56 | 14,70 | -11 | -1,56 | |

| 4.Служащие | 10 | 2,43 | 7 | 1,84 | -3 | -0,59 | |

| ИТОГО | 412 | 100,00 | 381 | 100,00 | -31 | 0,00 | |

| в т.ч. принято | 5 | 1,21 | 10 | 2,62 | 5 | 1,41 | |

| уволено | 3 | 0,73 | 16 | 4,20 | 13 | 3,47 | |

| в т.ч. по собственному желанию и за нарушение трудовой дисциплины | 3 | 0,73 | 9 | 2,36 | 6 | 1,63 | |

Численность работающих уменьшилась по сравнению с прошлым годом на 31 человека. Это связано с комплексной механизацией и автоматизацией производственных процессов, внедрение новой более производительной техники, усовершенствование технологии и организации производства.

Относительная экономия (перерасход) по численности работающих рассчитывается по формуле:

DЧ![]() =Чф – Чпл ´ Кв,

=Чф – Чпл ´ Кв,

где Чпл, Чф – соответственно численность работающих по плану и фактическая, чел.,

Кв – коэффициент выполнения плана производства.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

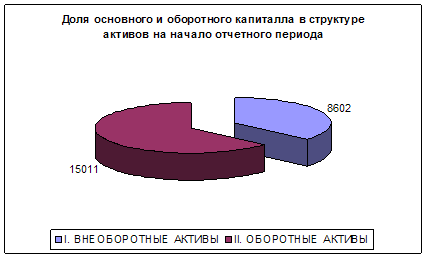

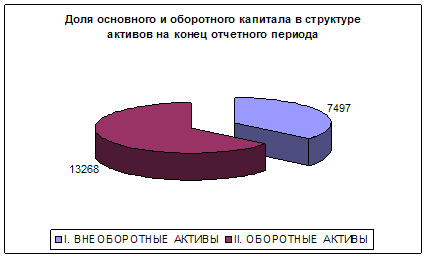

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев