Навигация

Увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р ОВП);

27647

знаков

9

таблиц

0

изображений

1. увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р ОВП);

2. сокращение затрат на ее производство (Р З) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

Р↓С=Св-Сф=(Зф-Р↓З+Зд) ÷(ОВПф+Р↑ОВП)-Зф÷ОВПф

где Св, Сф – возможный и фактический уровень себестоимости изделия;

Зд – дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции;

Зф – фактическая сумма затрат на производство всего выпуска;

Р↓З – резерв сокращения затрат по всем статьям;

ОВПф – фактический выпуск изделия;

Р↑ОВП – резерв увеличения фактического выпуска изделия.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличения объема производства продукции возрастают только переменный затраты, сумма же постоянных расходов, как правило не изменяется, в результате снижения себестоимости изделия.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов и энергии.

Экономию затрат по оплате труда (Р ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕ0) и после внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (ОBПпл):

Р ЗП = (УТЕ1 - УТЕ0) . ОТпл. ОВПпл.*.

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции, таких как отчисления в фонд социальной защиты населения, фонд занятости, на содержание детских дошкольных учреждений и др.

Резерв снижения материальных затрат (Р МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

Р МЗ = (УР1-УР0) . ОВПпл. Цпл*,

где УР0, УР1 - расход материалов на единицу продукции соответственно до и

после внедрения организационно-технических мероприятий;

ОВПпл - плановый объем выпуска продукции;

Цпл - плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р ОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

Р А = ( Р ОПФ . НАi)*.

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции и оплаты простоев.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-гo вида умножить на фактический уровень удельных переменных затрат:

Зд = Р ОВПi . ПерРiф*.

Рассчитаем дополнительные затраты на освоение резервов увеличения производства продукции А примем резерв увеличения фактического выпуска равным 500 тыс. шт. Тогда дополнительные затраты будут равны:

Зд = 500 000 * 66,8 = 33 400 тыс. руб.

Рассчитаем фактическую сумму затрат на производство всего выпуска:

Зф = 33 400 +3 809 000=4 143 000 тыс. руб.

Рассчитаем величину резервов сокращения себестоимости для изделия А.

Р↓С= (4 143 000-1 026 00+33 400) ÷(4 339 000+500 000)- (4 143 000 ÷4 339 000)=-0,1

Нетрудно заметить, что изделие А став дешевле для предприятия на 10 коп., станет рентабельнее.

Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому организационно-техническому мероприятию, что позволяет полнее оценить их эффективность.

Заключение

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности.

Факторный анализ подчеркнул главные причины, которые повлияли на изменение производственной себестоимости в 2007 году. Главным фактором снижения себестоимости оказался себестоимость единицы продукции. Снижение затрат также оказало значительно большую роль на рост объема выпуска продукции.

Снижению себестоимости продукции будет способствовать эффективное использования производственных ресурсов, внедрение в производство нового оборудования. Так, более эффективное использование материальных ресурсов приведет к снижению материалоемкости продукции, что в свою очередь позволит высвободить резерв снижения себестоимости

Список использованных источников

1. Баканов М.И., Мельник И.А. Теория экономического анализа. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 536 с.

2. Крейнина Н.Н. Финансовое состояние предприятия: Методы оценки. - М.: Финансы и статистика, 1998.

3. Любушин Н.П.. Экономический анализ: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ, 2005. – 400 с.

4. Максютов А.А. Экономический анализ: Учеб. пособие для вузов. – М.: ЮНИТИ, 2005. – 320 с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 3-е изд. перераб. и доп. - М: ИНФРА-М, 2007.-512с.

6. Шеремет. А.Д., Сайфулин Р.С, Негашев Е.В. Методика финансового анализа. - 3-е изд., перераб. и доп. - М.: ИНФРА-М. 2001

Похожие работы

... снижения себестоимости продукции плодоводства. Проведем этот анализ с помощью следующей таблицы. Таблица 1.9. Анализ снижения себестоимости продукции плодоводства в СХПК «Кочетовский». культура Себестоимость 1ц, руб Валовой сбор, ц Продукция отчетного года Отклонение себестоимости, руб. баз.г. отч.г. по фак.с/ти баз.г. по план. с/ти отч.г. ...

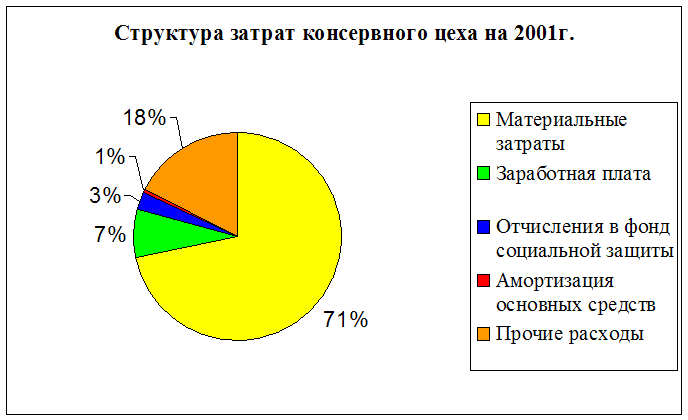

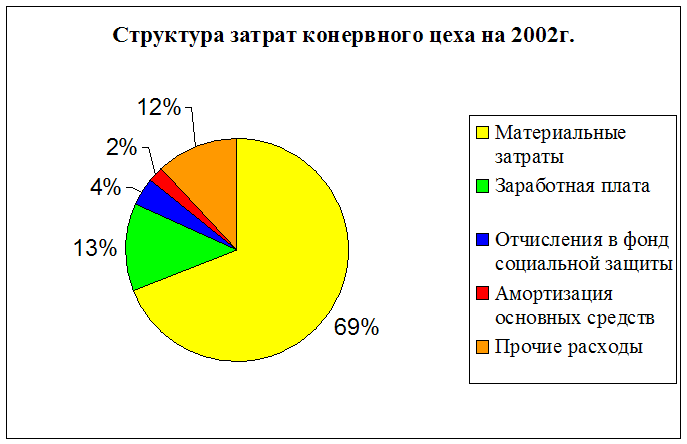

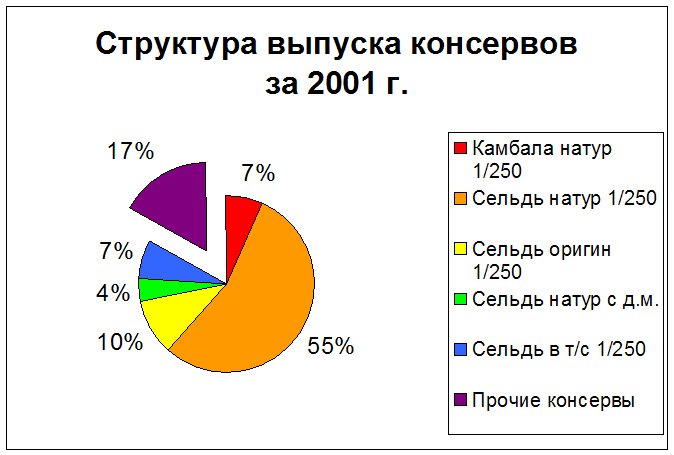

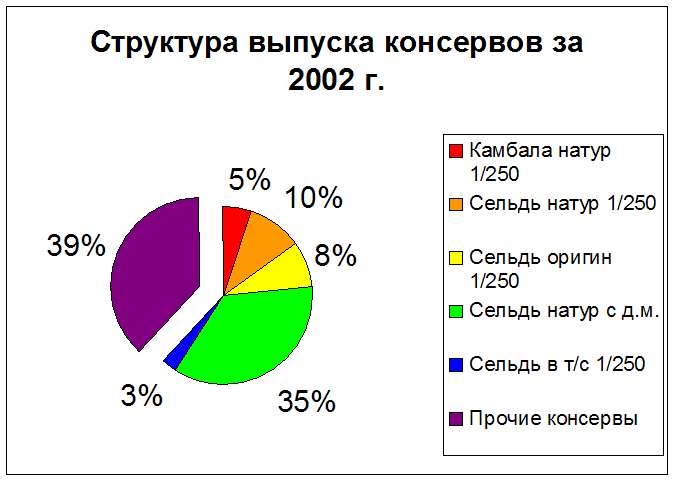

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... косвенных показателей. §3. Группировки производственных затрат Затраты, включаемые в затраты на производство продукции, группируются по двум основным признакам: 1. что и сколько расходовано на производство; 2. на что произведены затраты. Группировки затрат по экономическим элементам производится по первому признаку, охватывает производственное использование всех хозяйственных ...

... за первый квартал составила 565000 тыс.руб.). ГЛАВА 3 НЕДОСТАТКИ УЧЕТА ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ В ПРАКТИКЕ ------------------------------------------------------------ ДАННОГО ПРЕДПРИЯТИЯ И ВОЗМОЖНЫЕ НАПРАВЛЕНИЯ ИХ СОВЕРШЕНСТВОВАНИЯ ---------------------------------------------------------------- Проанализировав организацию учета ...

0 комментариев