Навигация

Анализ доходов от торговли

40908

знаков

5

таблиц

5

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СУЩНОСТЬ, ВИДЫ ДОХОДОВ В ТОРГОВЛЕ И ИХ ФОРМИРОВАНИЕ

Введение. 2

1. Сущность, виды доходов в торговле и их формирование. 4

2. Экономическое обоснование надбавок в торговле. 13

3. Анализ и оценка доходов торгового предприятия. 16

4. Обоснование суммы доходов от продаж и уровня доходности. 22

5. Основные мероприятяи и управленческие решения по увеличениюдоходов и повышению доходности. 25

Заключение. 29

Список литературы.. 31

ВВЕДЕНИЕ

Торговое предприятие - основное звено сферы обращения, обладающее хозяйственной и юридической самостоятельностью, осуществляющее продвижение товаров от производителей к потребителям посредством купли-продажи и реализующее собственные интересы на основе удовлетворения потребностей людей, представленных на рынке.

Главной целью современного этапа экономических преобразований, проводимых в торговле, является создание благоприятных условий для эффективной работы торговых предприятий, что требует кардинального улучшения работы самих предприятий в условиях рынка.

Деятельность предприятий в условиях рыночной экономики подчинена цели получения прибыли, поскольку предприятия несут полную материальную ответственность за результаты своей торгово-хозяйственной деятельности. Убедительные примеры, подтверждающие предположение о максимизации прибыли как единственном долговременном финансовом интересе любой фирмы, приведены в различных изданиях, посвященных экономической теории рыночных отношений. В связи с этим, одним из важнейших показателей хозяйственной деятельности каждого торгового предприятия является доход, который выступает финансовой основой деятельности, а также основой формирования прибыли предприятия и покрытия его расходов.

Всё вышесказанное обуславливает актуальность темы, выбранной для данной работы.

Объектом исследования является Павловское райпо - торговое предприятие, осуществляющее свою деятельность в сфере торговли с 1996 года.

Предметом исследования являются доходы торгового предприятия, и направления их оптимизации.

Таким образом, целью проводимого исследования является всесторонний анализ доходов, получаемых торговым предприятием, а также поиск резервов их увеличения.

В соответствие с целью исследования в данной работе поставлены и решены следующие задачи:

- раскрыто теоретическое содержание экономической категории доходов торгового предприятия;

- приведена классификация основных видов доходов, получаемых торговыми предприятиями, с учетом бухгалтерского, налогового и традиционного экономического подхода;

- рассмотрена торговая надбавка как источник формирования валового дохода, а также освещен опыт западных стран в формировании торговой надбавки;

- указаны основные направления распределения доходов на торговом предприятии;

- рассмотрены способы расчета валового дохода торгового предприятия;

- проведён анализ динамики доходов Павловского райпо;

- определена точка безубыточности Павловского райпо;

- указаны возможные резервы увеличения доходов торгового предприятия.

1. СУЩНОСТЬ, ВИДЫ ДОХОДОВ В ТОРГОВЛЕ И ИХ ФОРМИРОВАНИЕ

Основой жизнедеятельности предприятий и отраслей является создаваемая в них добавленная стоимость, за счет которой возмещаются потребленные в них авансированные ресурсы и другие затраты, а также формируется прибыль, получение и максимизация которой является долговременной целью деятельности любого предприятия. От величины добавленной стоимости зависят масштабы расширенного воспроизводства предприятий, отчисления ими денежных средств в государственный и местный бюджеты. Показатели прибыли и добавленной стоимости, являющиеся составными частями более общего результата хозяйственной деятельности, — реализации товаров — чаще всего выступают в качестве целей и мотивов их деятельности.

Обобщающим показателем деятельности предприятий и отраслей принято считать валовую продукцию, которая отражает меру их вклада в удовлетворение общественных потребностей. В отличие от промышленности, где обычно применяется термин «валовая продукция», отрасли торговли не производят товары и создаваемая в них стоимость называется валовым доходом (далее по тексту ВД). Эта стоимость создается трудом работников торговли.

Валовой доход на макроуровне отражает долю торговли в сумме цен на товары народного потребления.

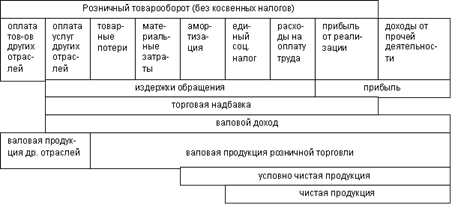

Валовой доход торгового предприятия как экономическая категория в традиционном понимании представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения и образования прибыли. В его составе можно выделить чистую продукцию. Чистая продукция характеризует собой вновь созданную стоимость, которая, состоит из заработной платы и прибыли (рис.1.1).

Рис. 1.1. Состав продукции розничной торговли

Размер доходов торгового предприятия выступает одним из результатов его хозяйственной деятельности. Доходы торгового предприятия являются финансовой основой его деятельности. Наиболее полно экономическая сущность доходов предприятия проявляется через следующие важнейшие задачи, выполнение которых они обеспечивают:

1. Возмещение всех текущих затрат (издержек обращения), связанных с осуществлением его хозяйственной деятельности. Реализация этой задачи обеспечивает самоокупаемость текущей хозяйственной деятельности торгового предприятия.

2. Обеспечение выплат различных видов налоговых платежей, обеспечивающих формирование средств государственного и местного бюджетов, внебюджетных фондов. Реализация этой задачи обеспечивает выполнение финансовых обязательств торгового предприятия перед государством.

3. Формирование прибыли торгового предприятия , за счет которой образуются фонды производственного развития, дополнительного материального стимулирования персонала, социальных выплат, выплат владельцам имущества, резервный и т.п. Реализация этой задачи обеспечивает самофинансирование развития торгового предприятия в предстоящем периоде.

Самостоятельность, самоокупаемость, самофинансирование требуют, чтобы размер валового дохода торгового предприятия превышал затраты, необходимые для выполнения им своих задач, т.е. валовой доход торгового предприятия является исходной предпосылкой для конкурентоспособного функционирования предприятия.

Согласно ГОСТ Р 51303-99 «Торговля. Термины и определения» валовой доход торговли – это показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени. [7. с.8]

Под доходами предприятия, с точки зрения бухгалтерского учета (согласно п. 2 ПБУ 9/99), понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к росту капитала организации, за исключением вкладов участников (собственников имущества). [3. с. 235]

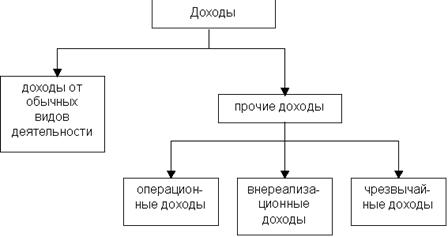

В бухгалтерском учете все доходы классифицируются в соответствии с требованиями ПБУ 9/99 на доходы от обычных видов деятельности и прочие доходы. Последние, в свою очередь, подразделяются на операционные, внереализационные и чрезвычайные (рис. 1.2.). Рассмотрим каждый вид доходов.

Согласно п. 5 ПБУ 9/99 под доходами от обычных видов деятельности понимается выручка от операций, составляющих предмет деятельности данной организации. Данное положение впервые указало на такое понятие, как «предмет деятельности». Ранее ссылки в нормативных актах делались на основную деятельность организации, под которой понимались виды деятельности, указанные в учредительных документах.

Рис. 1.2. Классификация доходов в бухгалтерском учете

Согласно п. 5 ПБУ 9/99 под доходами от обычных видов деятельности понимается выручка от операций, составляющих предмет деятельности данной организации. Данное положение впервые указало на такое понятие, как «предмет деятельности». Ранее ссылки в нормативных актах делались на основную деятельность организации, под которой понимались виды деятельности, указанные в учредительных документах.

В ПБУ 9/99 понятие «основная деятельность» было заменено на термин «предмет деятельности», хотя последнее в положении не определено. Анализ ряда пунктов позволяет прийти к выводу, что под предметом деятельности понимаются операции, являющиеся источником систематического извлечения доходов. При этом в ПБУ 9/99 не дано никаких количественных критериев отнесения тех или иных операций к предмету деятельности организации, следовательно, это право предоставлено ее руководству. Новодворский В.Д. и Сабанин Р.Л. предлагают следующие признаки предмета деятельности организации [3. с.24 ]:

Похожие работы

... о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии. 2. Анализ доходов ООО "Спорт - тайм" 2.1 Экономическая характеристика предприятия Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... обороте с 55 дней до 46 дней позволило высвободить средств на 372,5 млн.р. Это снижает потребность Октябрьского райпо в дополнительном привлечении внешних источников финансирования и приводит к уменьшению расходов организации. 2. БУХГАЛТЕРСКИЙ УЧЕТ ДОХОДОВ И ПРИБЫЛИ ОРГАНИЗАЦИИ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ 2.1 Бухгалтерский учет доходов и прибыли от реализации товаров в розничной торговле ...

0 комментариев