Навигация

Введение

Известно, что основными факторами производства на предприятии являются: средства труда, предметы труда и кадры.

Основная роль принадлежит кадровому потенциалу на предприятии. Именно кадры играют первую скрипку в производственном процессе, именно от них зависит, насколько эффективно используются на предприятии средства производства и насколько успешно работает предприятие в целом. Поэтому на каждом предприятии должна разрабатываться эффективная система учёта и контроля системы оплаты труда.

1. Общие вопросы

1.1 Экономическая сущность заработной платы

Политика в области оплаты труда является составной частью управления предприятием, и от неё в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы. И об этом необходимо всегда помнить.

В литературе существует множество трактовок понятия заработной платы. Вот некоторые из них.

Заработная плата - это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление.

Заработная плата - это вознаграждение за труд.

Оплата труда работников - это цена трудовых ресурсов, задействованных в производственном процессе.

На конференции Международной Организации Труда (Женева, 1949г.) было принято, что термин "заработная плата" означает, независимо от названия и метода исчисления, всякое вознаграждение или всякий заработок, исчисляемые в деньгах и устанавливаемые соглашением или национальным законодательством, которые в силу письменного или устного договора о найме предприниматель уплачивает трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата - это начисленная и полученная работником заработная плата за его труд за определённый период.

Реальная заработная плата - это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата - это «покупательная способность» номинальной заработной платы.

Вполне очевидно, что реальная заработная плата зависит от величины номинальной заработной платы и цен на приобретаемые товары и услуги. Например, при повышении номинальной заработной платы на 15% и инфляции за этот период на уровне 10% реальная заработная плата увеличится только на 5%. Таким образом, превышение инфляции по сравнению с ростом номинальной заработной платы приводит к снижению реальной заработной платы, и наоборот. При отсутствии инфляции рост номинальной заработной платы означает такой же рост и реальной заработной платы.

Расчёты по оплате труда в России ведут по месяцам, хотя выплаты персоналу чаще всего производятся два раза в месяц: за первую и вторую половину месяца. Есть организации, выплачивающие заработную плату еженедельно. Есть и такие, которые платят персоналу только один раз в месяц. Сроки выплаты заработной платы предусматриваются в договоре между администрацией предприятия и профсоюзом работников. Расчётный период во всех случаях - месяц. Но поскольку заработная плата всегда начисляется за прошедшее время, у организации постоянно имеются обязательства перед персоналом по оплате труда.

Учёт процесса расчётов по оплате труда проходит три стадии:

1) первичное оформление времени работ, выработки и других данных, свидетельствующих о выполнении определённых условий, по которым начисляется заработная плата;

2) начисление заработной платы на счетах бухгалтерского учёта, отражение суммы удержаний из заработка и определение денежной суммы, подлежащей выплате каждому работнику; одновременное начисление единого социального налога (ЕСН) в социальные и пенсионные фонды;

3) выплата заработной платы, перечисление налогов в бюджет, ЕСН в фонды, учёт не выплаченной отдельным работникам заработной платы.

Основными задачами учёта труда и его платы являются: точный учёт личного состава работников, отработанного ими времени и объёма выполняемых работ; правильное исчисление сумм оплаты труда и удержаний из неё; учёт расчётов с работниками предприятия, бюджетом, органами социального страхования, Государственным фондом занятости населения, фондами обязательного медицинского страхования и Пенсионным фондом РФ; контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления; правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счёт издержек производства и обращения и на счета целевых источников.

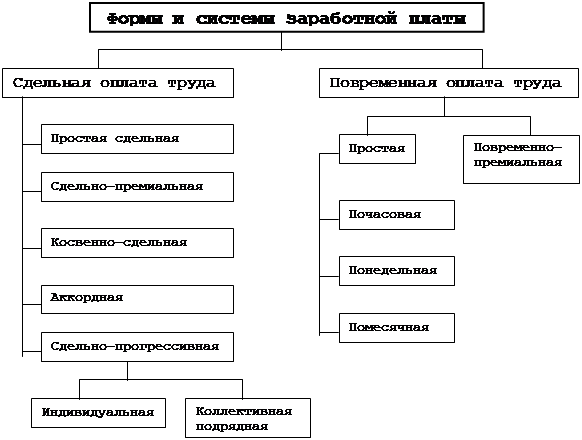

1.2 Виды оплаты труда

Принято подразделять заработную плату на основную и дополнительную. К основной заработной плате относится сумма заработка за отработанное время, включая премии и доплаты за работу в ночное время, сверхурочные работы, отклонения от нормальных условий труда и др. Дополнительная заработная плата начисляется за неотработанное время: за время отпуска, выполнения государственных обязанностей, предусмотренных законодательством; доплата подросткам за неотработанные льготные часы; стоимость предоставленных предприятием бесплатных квартир, коммунальных услуг и натуральных выдач, вознаграждения за выслугу лет (длительный стаж работы на данном предприятии).

Оплата часов ночной работы (с 22 до 6 ч). Час ночной работы оплачивается в повышенном размере, предусмотренным коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час.

Оплата часов сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях и с разрешения профкома организации. Работа в сверхурочное время оплачивается за первые 2 часа не менее чем в полуторном размере, а за последующие часы - не менее чем в двойном размере за каждый час сверхурочной работы. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2 дней подряд и 120 часов в год. Компенсация сверхурочных часов отгулом не допускается.

К сверхурочным работам и к работе в ночное время не допускаются беременные женщины и женщины имеющие детей до 3 лет, работники моложе 18 лет, работники других категорий, установленных законодательством.

Оплата работы в выходные и праздничные дни. Работа в выходные и праздничные компенсируется работнику предоставлением другого дня отдыха или, по соглашению сторон, в денежной форме. Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере.

Оплата очередных отпусков. Право на отпуск работникам предоставляется по истечении 11 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

Оплата перерывов в работе кормящих матерей. Для кормящих матерей и женщин, имеющих детей в возрасте до 1,5 лет, установлены дополнительные перерывы. Время этих перерывов засчитывается в счёт рабочего времени и подлежит оплате. При повремённой оплате кормящая мать получает полную дневную ставку, при сдельной оплате за время перерывов - средний заработок.

Оплата за время выполнения государственных и общественных обязанностей (участие в судебных заседаниях в качестве народных заседателей, общественных обвинителей, экспертов или свидетелей; осуществление избирательного права и т.п.) работники получают свой средний заработок по месту работы.

Пособия по временной нетрудоспособности выплачивают рабочим и служащим за счёт отчислений на социальное страхование. Основанием для выплаты пособий являются больничные листки, выдаваемые лечебными учреждениями и подписанные местным комитетом профсоюза. Размер пособия по временной нетрудоспособности зависит от стажа работы сотрудника и его среднего заработка: при непрерывном стаже работы до 5 лет - 60% заработка; от 5 до 8 лет - 80% заработка; от 8 лет и более - 100% заработка.

Независимо от стажа работы пособие выдаётся в размере 100%:

вследствие трудового увечья или профессионально заболевания;

работающим инвалидам ВОВ и другим инвалидам, приравненным по льготам к инвалидам ВОВ;

лицам имеющим на своём иждивении трёх детей и более, не достигших 16 лет (учащиеся - 18 лет);

по беременности и родам.

Похожие работы

... ) на том или ином рабочем месте является нецелесообразным для предприятия; • увеличение выпуска продукции может привести к браку или снижению ее качества. Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях: • имеется возможность точного учета объемов выполняемых работ; • имеются значительные заказы на производимую продукцию, а численность рабочих ...

... РФ от 11.09.95 г. № 49, начисляются на фактический заработок, включая вознаграждение за выслугу лет, выплачиваемое ежемесячно, ежеквартально или единовременно. 2. Рекомендации по совершенствованию системы оплаты труда на предприятиях В начале экономической реформы многие предприятия оказались в ситуации, неблагоприятной для организации эффективной системы оплаты. Либерализация цен снизила у ...

... директор заключает контракты с членами Совета директоров с учетом основных положений, касающихся их статуса в обществе и утвержденных собранием акционеров. [6, c. 68] 1.4. Государственное регулирование оплаты труда руководителей. В настоящее время в Российской Федерации нет законодательных актов, позволяющих регулировать оплату труда руководителей. Некоторым образом попытки регулировать оплату ...

... . Регистрационное свидетельство на занятие предпринимательской деятельностью №364758. Счет № 123456789 в Инкомбанке г. Москва. Отчет аудитора исполнительному органу ЗАО “Красный Луч”. 1. Мною проведен аудит оплаты труда ЗАО “Красный Луч” за 1995 год. 2. При планировании и проведении аудита оплаты труда мной рассмотрено состояние внутреннего контроля у ЗАО “Красный Луч”. Ответственность за ...

0 комментариев