Навигация

Анализирует эффективность рекламных компаний

55647

знаков

15

таблиц

11

изображений

7. Анализирует эффективность рекламных компаний.

Должностные обязанности сотрудников ООО «Самитекс» представлены в табл. 3

Таблица 3 - Должностные обязанности сотрудников ООО «Самитекс»

| N п/п | Должность | Должностные обязанности |

| 1 | Генеральный директор | Организация и общее руководство деятельностью предприятия |

| 2 | Исполнительный директор | Организация деятельности менеджера среднего звена |

| 3 | Главный экономист | Решение экономических вопросов |

| 4 | Главный бухгалтер | Организация и ведение бухгалтерского учета на предприятии, уплата налогов, составление и сдача бухгалтерской отчетности, работа с банком и другая деятельность, связанная с финансами и бухгалтерским учетом. |

| 5 | Руководитель отдела по маркетингу и сбыту продукции | Решение вопросов, связанных с продвижением фирмы на рынке. |

| 6 | Старший менеджер | Организация деятельности персонала низшего звена, организует сбыт продукции предприятия, ее поставку потребителям |

| 7 | Менеджер по сбыту | Организует сбыт продукции предприятия, ее поставку потребителям, контролирует отгруз и приём товара |

| 8 | Складской рабочий | Выполняет погрузочно-разгрузочные работы |

Из представленных в табл. 3 должностных обязанностей компании можно сделать следующие выводы.

Присутствует и небольшая перегруженность генерального директора, чрезмерный контроль за деятельностью всего персонала компании.

Таким образом, проведенный анализ организационной структуры управления ООО «Самитекс» позволил выявить определенные недостатки, для устранения которых следует разработать комплекс мероприятий.

1.3 Основные направления деятельности по увеличению товарооборота

Согласно классическому маркетингу, в том числе концепции «4Р» товарооборот - это внешняя среда, наличие необходимого товара в нужном месте по правильной цене плюс методы стимулирования сбыта. На какие из этих факторов мы можем оказать влияние [11, стр. 157]:

1. внешняя среда

Конкуренты, действия госорганов, уровень инфляции и платежеспособность населения – на все это по определению ритейлер влиять не может, к этим факторам можно только приспосабливаться.

2. местоположение

Местоположение торговой точки определено раз и навсегда и с этим довольно сложно что-либо сделать.

3. ассортимент

Попробовать выделиться ассортиментом? Ассортимент на 95% идентичен у всех торговых сетей. С этой точки зрения покупателю безразлично, в какой из сетей совершать покупки.

4. цена

Цены? Ценовая конкуренция пагубно отражается на маржинальности бизнеса.

5. стимулирование сбыта

В числе эмоциональных, или неосознанных мотивов совершения покупок, на которые ритейлер может оказать прямое влияние, находятся:

•тип используемого торгового оборудования и его расстановка в зале (floor design),

•направление потоков посетителей в магазине,

•способы выкладки товара на полках (merchandising),

•реклама внутри магазина,

•картины настроения, таблички навигации и вывески,

•способ перемещения товаров в зале при догрузке полочного пространства,

•организация промо-зоны и мест дополнительной выкладки,

•чистота дамской туалетной комнаты

Решение вопросов стимулирования товарооборота начинается с расчета затрат на мотивацию по одному из следующих методов:

– метод исчисления от наличных средств или возможностей товаропроизводителя;

– метод исчисления в процентах к сумме продаж;

– метод конкурентного паритета или равновесия, отражающего коллективную мудрость отрасли;

– метод исчисления исходя из конкретных целей и задач.

Мотивация включает все виды маркетинговой деятельности: разработка концепции маркетинга, информационное обеспечение, исследование рынка, стимулирование повышения конкурентоспособности товара, организация деятельности всех подразделений фирмы с позиций маркетинга, реклама, товародвижение, планирование и контроль маркетинга [13, стр. 446]. Средства на мотивацию по каждому направлению могут подразделяться на две части:

1) на оплату всех расходов по решению данной задачи (например, оплата маркетинговых исследований, рекламы и т.п.);

2) на дополнительную оплату или премирование работников любых подразделений фирмы, участвующих в реализации концепции маркетинга.

Стимулирование потребителей осуществляется с применением следующих методов и приемов [15, стр. 349]:

– распространение образцов среди потребителей бесплатно или на пробу по принципу "в каждую дверь", по почте, раздача в магазине, приложение бесплатное к другому образцу, к рекламному приложению и др.;

– купоны, дающие право потребителю на оговоренную экономию при покупке конкретного товара. Их можно рассылать по почте, печатать в газетах, рекламных приложениях;

– упаковки по льготной цене, когда по сниженной цене продают один вариант расфасовки товара, например, две пачки по одной цене, зубная щетка и бесплатная паста;

– премии - это товар, предлагаемый по довольно низкой цене или бесплатно в качестве поощрения за покупку другого товара (премия может находиться и внутри упаковки);

– конкурсы с бесплатной выдачей приза;

– зачетные талоны - это специфический вид премии, которую получают потребители при совершении покупки и которые они могут обменять;

– экспозиции и демонстрации товара в местах его продажи и другие методы стимулирования.

Для реализации данной сбытовой политики приняты два основных направления [4, стр. 98]:

1. Создание равных условий для розничных и мелкооптовых покупателей, берущих товар непосредственно со склада, и покупателей, приобретающих товар через магазин.

Единый прайс-лист (приложение 4) и единые условия по скидкам. Это позволяет большему числу «малых» предприятий и ИЧП работать с ООО «Самитекс». Что увеличивает представление товара в розничной сети.

2. Стимулирующие условия оплаты труда работников, связанных с продажами в ООО «Самитекс». Стимулирование направлено на сокращение дебиторской задолженности и увеличение валовой массы продаж. Методы управление целями (таблица 4 и 5).

Таблица 4 - Торговые представители

| Процент выполнения планового задания в натуральном выражении | Бонус по объему, коэффициент к ФОТ (пост.) |

| 100 | 0,75 |

| 105 | 1,25 |

| 110 | 1,50 |

| 115 | 2,00 |

| 120 | 2,25 |

| 125 | 2,75 |

| 130 | 3,00 |

Бонус по предоплате начинает действовать только от 100% выполнения плана по объему.

Бонус по объему начинает действовать только от 35% предоплаты.

У торгового представителя есть базовый оклад 2 000руб., который и является расчетным бонусом.

Таблица 5 - Торговые представители

| Предоплата (%) | Бонус по предоплате, коэффициент к ФОТ (пост.) |

| 35 | 0,25 |

| 40 | 0,50 |

| 45 | 1,00 |

| 50 | 1,50 |

| 60 | 2,00 |

| 70 | 2,50 |

| 80 | 3,00 |

На отчетный период торговому представителю назначается план по продажам в валовых единицах, а по результатам периода производится расчет. Пример: План на месяц 10 тыс. м. Торговый представитель продал 11,2 тыс. м ткани. Из них 70% сумм оплачено до отгрузки товара. Расчет оплаты труда в таблице 6.

Таблица 6 - Расчет оплаты труда

| Базовый оклад | 2000 руб. |

| Бонус за вал | 2000 * 1,5 = 3000руб |

| Бонус за предоплату | 2000 * 2,5 = 5000руб. |

| Итого к выплате | 10000 руб. |

Данная методика оплаты позволяет с одной стороны снять сезонные колебания, с другой достигать поставленных целей. Хотя вызывает настороженность очень большой разрыв от минимальной оплаты до средне-расчетной. В тоже время работа с большим количеством мелких клиентов выравнивает показатели. Стимулирование сферы торговли осуществляется с применением следующих методов:

– зачеты за покупку, предоставление товаров бесплатно;

– зачеты дилерам за включение товара в номенклатуру;

– проведение совместной рекламы;

– проведение торговых конкурсов дилеров;

– выдачи премий и др.

Стимулирование торгового персонала осуществляется с применением следующих методов: премии, конкурсы, конференции продавцов, путевки и т.п. [5, стр. 251].

Главными факторами внешней среды, влияющими на эффективность функционирования системы менеджмента фирмы, являются следующие:

– темпы научно-технического прогресса в области деятельности фирмы;

– новые потребности потребителей и их претензии по выпускаемым товарам;

– рыночная стратегия конкурентов;

– государственная политика в области внешнеэкономической деятельности;

– ценовая политика;

– другие факторы инфраструктуры рынка, макросреды фирмы и инфраструктуры региона.

Фирма оценивает действие факторов внешней среды по трем направлениям [5, стр. 157]:

1. изменения, которые воздействуют на разные аспекты текущей деятельности фирмы;

2. факторы, представляющие угрозу для текущей деятельности фирмы. Отслеживание рыночной стратегии конкурентов;

3. факторы, представляющие дополнительные возможности для достижения текущих и стратегических целей фирмы.

Результаты анализа семи перечисленных факторов вносятся после тщательнейшего обоснования в бизнес-план фирмы и ее рыночную стратегию. Таким образом, устанавливается обратная связь в цикле управления.

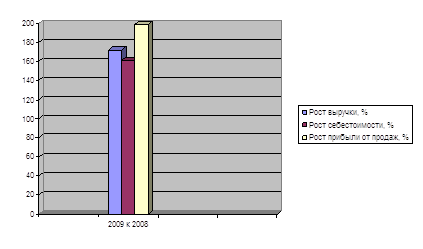

Нужно отметить, что усилия маркетологов ООО «САМИТЕКС» и проводимые мероприятия позволили увеличить выручку за 2 года на 72% (172% - 100%).

Графически динамика показателей ООО «САМИТЕКС» за 2008-2009 гг. представлена на рис. 2.

Рис. 2 - Динамика финансовых результатов ООО «САМИТЕКС» за 2008-2009 гг.

Из графика видно, что рост прибыли составил 198,7%, это результат опережения роста выручки над ростом себестоимости.

Прогнозирование деятельности для повышения товарооборота при этом должно включать в себя разработку следующих видов прогноза:

1. прогноз реализации в целом по магазину и по товарным группам;

2. прогноз посещаемости: по времени, по дням;

3. прогноз среднего чека;

4. прогноз прибыли от торговой деятельности;

5. прогноз расходов на реализацию товаров;

6. прогнозный показатель товарооборота и прибыли на 1 кв. м площади

Рассмотрим процесс организации и проведения работ по прогнозированию деятельности ООО " САМИТЕКС " (с точки зрения увеличения товарооборота.

Исходными данными для прогнозирования товарооборота должны быть данные о продажах товаров за предыдущие периоды. Для целей прогнозирования эта информация должна использоваться как в целом по организации, так и в разрезе его подразделений, товарных групп и отдельных наименований товаров (товарных позиций).

В связи с этим организации необходимо создание и ведение базы данных о фактических показателях товарооборота с использованием систем управления базами данных на ЭВМ.

Прогнозирование товарооборота ООО «САМИТЕКС» должно осуществляться с использованием передовых научных достижений и практических разработок в следующей последовательности:

1. Проведение глубокого экономического анализа товарооборота по торговой деятельности за ряд предыдущих периодов (месяцев, кварталов, лет) в увязке с конечными финансовыми результатами организаций;

2. Оценка тенденций развития товарооборота в целом и по отдельным товарным группам (товарам);

3. Расчет и изучение динамики товарооборота в целом, в разрезе подразделений, товарных групп и отдельных наименований товаров за ряд лет, выявление причин изменения и прогнозирование этих показателей;

4. Количественная оценка влияния факторов на общий уровень товарооборота, а также прогнозная оценка факторного влияния на текущий товарооборот ООО «САМИТЕКС». При этом значительное внимание должно уделяться не только внутренним, но и внешним факторам.

Аналитическая практика показывает, что методические подходы к прогнозированию и планированию деятельности торговых организаций, практически не различаются.

Прогнозирование товарооборота ООО «САМИТЕКС» должно включать в себя как субъективный (мнение специалистов), так и объективный (экономико-математические расчеты) элементы [5, стр. 101].

В деятельности по прогнозированию должны сочетаться долгосрочный, среднесрочный и краткосрочный прогнозы.

Долгосрочный и среднесрочный прогнозы должны касаться стратегических решений, краткосрочный прогноз - тактика фирмы.

При разработке прогнозов необходимо использовать комплекс простых и сложных методов прогнозирования, чтобы решать задачи различного уровня сложности и повысить точность расчетов, поскольку никакой из методов не может в полной мере учесть все параметры и аспекты развития рынка.

Прогнозирование и планирование розничного товарооборота необходимо проводить с использованием следующих методов:

1. метод технико-экономических расчетов,

2. опытно-статистический, метод;

3. экономико-математическое моделирование;

4. методы построения оптимизационных моделей.

При прогнозировании необходимо учитывать влияние как можно большего количества факторов, оказывающих влияние на уровень товарооборота [3, стр. 349].

Составление прогнозных данных о развитии товарооборота ООО «САМИТЕКС» должно производится с учетом максимальной и минимальной границ показателей.

Под минимальной границей понимают нижний предел, за которым дальнейший уровень товарооборота не может быть признан целесообразным и повлечет за собой ухудшение финансового состояния организации, сложности с доставкой товаров, снижение культуры обслуживания, текучесть кадров и т.д.

Максимальная граница уровня товарооборота предусматривает такую его величину, которая обеспечивала бы торговой организации достижение максимальной эффективности имеющихся материальных, трудовых, финансовых, информационных и других видов ресурсов. Переход за границу оптимального уровня товарооборота приведет к снижению эффективности хозяйственной деятельности организации [12, стр. 157].

Технология расчета прогнозного размера розничного товарооборота (объема продаж) по ООО «САМИТЕКС» должна включать в себя три этапа.

На первом этапе определяется необходимая величина прибыли, остающаяся в распоряжении организации и направляемая для реализации программы производственного и социального развития организации и удовлетворения интересов собственника. В соответствии с ныне действующим порядком важнейшими направлениями распределения чистой прибыли являются (прогнозный расчет производится экспертным путем с учетом реальной потребности предприятия в этих расходах) [16, стр. 248]:

1. финансирование прироста основного капитала (развитие материально-технической базы);

2. финансирование прироста собственного оборотного капитала (при собственных оборотных средствах, в том числе вложенных в товарные запасы);

3. создание финансовых резервов;

4. погашение долгосрочных и среднесрочных кредитов банков и других ссудодателей и уплата процентов по ним;

5. приобретение ценных бумаг;

6. уплата налогов и других отчислений, производимых из чистой прибыли:

7. осуществление социального развития и поощрения трудового коллектива и. др.

На втором этапе необходимо произвести увязку рассчитанной потребности в прибыли с возможностями ее получения при планируемом объеме деятельности. В этих целях определяется необходимый размер валового дохода и допустимый уровень расходов на реализацию с использованием для расчетов, данных о сложившихся размерах за предыдущий базовый, период с учетом экспертной оценки их достоверности и оптимальности. Эти расчеты целесообразно дополнить проверкой полученных результатов путем сопоставления их с прогнозной величиной объема продаж, определенной другими методами (на основе покупательных фондов населения, размера спроса на реализуемые товары, товарных ресурсов и др.).

При получении нереально высокого для организации результата, требующего резкого роста товарооборота, сбалансированность между объемом продаж и валовыми доходами, между необходимой и возможной прибылью может быть обеспечена управлением структурой товарооборота, размерами торговых надбавок, расходов на реализацию, достижением оптимальных отношений с владельцами кредитных ресурсов, выпуском и приобретением ценных бумаг и т.п. [12, стр. 252].

Если же рассчитанный объем товарооборота, исходя из потребности в прибыли, окажется ниже возможностей организации, то необходимо предпринять шаги по увеличению объемов реализации, по диверсификации его деятельности. В противном случае, может сложиться ситуация, ведущая к банкротству, поскольку заинтересованность в развитии организации, сотрудничестве с ней падает и у её контрагентов (банки, поставщики, работники) и у собственников.

На третьем этапе, после необходимых корректировок объема товарооборота, приведения его структуры в соответствие с покупательными фондами и спросом населения рассчитываются все другие показатели хозяйственно-финансовой деятельности организации (объем и структура товарного обеспечения, валовые доходы, расходов на реализацию, финансовый план, необходимая численность работников, потребность в кредитах и т.д.).

2. ПРАКТИЧЕСКАЯ ЧАСТЬ 2.1 Анализ структуры товарооборота ООО «Самитекс»

Развитие розничной реализации товаров предприятия за последние три года характеризуется следующими данными:

Таблица 7 - Динамика розничного товарооборота ООО «Самитекс»

| Годы | Фактический розничный товарооборот (тыс. руб.) | Цепные темпы роста товарооборота, % | Базисные темпы роста товарооборота, % | ||||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | ||

| 2003 | 2141,5 | 2141,5 | 100,0 | 100,0 | 100,0 | 100,0 | |

| 2008 | 2620,7 | 2176,6 | 122,4 | 101,7 | 122,4 | 101,7 | |

| 2009 | 3105.2 | 2227,5 | 118,5 | 102,3 | 145,0 | 104,0 | |

Ритмичность развития розничного товарооборота предприятия по кварталам рассмотрим на основе данных таблицы 8

Таблица 8 - Розничный товарооборот ООО «Самитекс» по кварталам года

| Кварталы | 2008 год | 2009 год | Отклоненение в сумме | 2009 год в % к 2008 году | ||

| сумма, тыс. руб. | Удельный вес, % | сумма, тыс. руб. | Удельный вес, % | |||

| 1 | 610,8 | 23,3 | 714,0 | 23,0 | +103,2 | 116,9 |

| 2 | 655.2 | 25,0 | 770,5 | 24,8 | +115,3 | 11 7,6 |

| 3 | 647,3 | 24,7 | 770.1 | 24,8 | +122,8 | 119,0 |

| 4 | 707,4 | 27,0 | 850,6 | 27,4 | +143,2 | 120,2 |

| Всего за год | 2620,7 | 100,0 | 3105,2 | 100,0 | +484,5 | 118,5 |

Данные таблицы свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - первый.

Самый низкий темп роста товарооборота достигнут в первом квартале (116,9%), а самый высокий - в третьем и четвертом кварталах (119,0% и 120,0%).

Неритмичное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота.

Так, снизился удельный вес оборотов первого квартала на 0,3% и второго квартала - на 0,2% по сравнению с 2008 годом, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (118,5%).

Доля оборота третьего квартала возросла с 24,7% в 2008 году до 24,8% в 2009 году (темп роста оборота в этом квартале 119,0%), а доля оборота четвертого квартала составила в 2009 году 27,4% и возросла по сравнению с 2008 годом на 0,4% (темп роста товарооборота -119,6%).

Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

2.2 Анализ сезонности товарооборота ООО «Самитекс»Для анализа сезонности реализации услуг ООО «Самитекс» могут быть использованы следующие основные показатели, характеризующие сезонность – коэффициент сезонности, размах вариации, среднее линейное и среднее квадратическое отклонение, коэффициент вариации. Далее рассмотрим динамику значения показателей «коэффициент сезонности» и «размах вариации» применительно к годовой сезонности.

Коэффициент сезонности рассчитывают в каждый месяц как отношение объема реализации услуг и продукции за данный месяц к среднемесячному объему услуг (годовой объем услуг разделить на 12).

Размах вариации, или диапазон отклонений от среднемесячной величины, определяют как разность между крайними (наибольшим и наименьшим) значениями месячных коэффициентов сезонности.

Еще более неритмичное развитие получил товарооборот по месяцам года (см. таблицу 9).

Таблица 9 - Объем реализации «Самитекс» по месяцам года

| Кварталы | 2008 год | 2009 год | Отклонение в сумме (+, - ) | 2009 г. в % к 2008 г. | ||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |||

| Январь | 202,1 | 33,1 | 228.2 | 32.0 | +26,1 | 112,9 |

| Февраль | 198,3 | 32,5 | 225,0 | 31,5 | +26,7 | 113,5 |

| Март | 210,4 | 34,4 | 260,8 | 36,5 | +50,4 | 124,0 |

| Апрель | 220,9 | 33,7 | 243,3 | 31,5 | +22,4 | 110,1 |

| Май | 215,4 | 32,9 | 256,4 | 33,3 | +41,0 | 119,0 1 |

| Июнь | 218,9 | 33,4 | 270,8 | 35,2 | +51,9 | 123,7 |

| Июль | 216,0 | 33,4 | 256,2 | | 33,3 | +40,2 | 118.6 |

| Август | 214,8 | 33,2 | 255,2 | 33,1 | +40,4 | 118,8 |

| Сентябрь | 216,5 | 33,4 | 258,7 | 33,6 | +42,2 | 119.5 |

| Октябрь | 232,5 | 32,9 | 279,7 | 32,9 | +47,2 | 120,3 |

| Ноябрь | 229,0 | 32,4 | 270,8 | 31.8 | +41,8 | 118,3 |

| Декабрь | 229,0 | 32,4 | 270,8 | 31,8 | +41,8 | 118,3 |

| Ср. месячное отклонение | 2603,8 | 2591,5 | ||||

Из данных таблицы видно, что размах колебаний роста розничного товарооборота еще больше, чем по кварталам. Темп роста товарооборота колеблется от 110,1 % (апрель) до 124,0% (март).

Самыми напряженными периодами реализации товаров в каждом квартале являются последние месяцы квартала. Например, рост оборота в целом за первый квартал составил 116,9%, а в марте - 124,0%, за второй квартал - соответственно 117,3% и 123,7%, за третий квартал - 119,05 и 119,5% и за четвертый квартал - 120,2% и 122,0%.

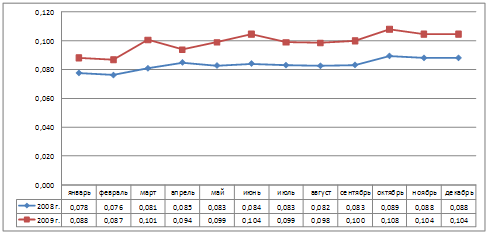

Используя данные табл. 9 можно рассчитать значения коэффициентов сезонности за 2008 – 2009 г.г. по РРК «Колизей» (табл. 10).

Таблица 10 - Коэффициенты сезонности ООО «Самитекс» по месяцам за 2008-2009 гг.

| месяц | 2008 г. | 2009 г. | Отклонение |

| январь | 0,078 | 0,088 | 0,010 |

| февраль | 0,076 | 0,087 | 0,011 |

| март | 0,081 | 0,101 | 0,020 |

| апрель | 0,085 | 0,094 | 0,009 |

| май | 0,083 | 0,099 | 0,016 |

| июнь | 0,084 | 0,104 | 0,020 |

| июль | 0,083 | 0,099 | 0,016 |

| август | 0,082 | 0,098 | 0,016 |

| сентябрь | 0,083 | 0,100 | 0,017 |

| октябрь | 0,089 | 0,108 | 0,019 |

| ноябрь | 0,088 | 0,104 | 0,017 |

| декабрь | 0,088 | 0,104 | 0,017 |

По данным табл. 10 можно построить график сезонности (рис. 3).

По данным рис. 1 видно, что наибольший спрос на услуги ООО «Самитекс» приходится на март- май, сентябрь – октябрь и декабрь, что связано с проведением корпоративных вечеров, свадеб. В летние месяцы, как правило, наступает «затишье» - значение коэффициента сезонности снижается до 0,6 – 0,8, что негативно сказывается на нагрузке комплекса.

Рисунок 3 - График сезонности объема реализации услуг ООО «Самитекс» за 2008-2009 гг. (по месяцам)

Таблица 11 - Размах вариации по ООО «Самитекс» за 2008 – 2009 гг.

| Показатели | 2008 г. | 2009 г. |

| Максимальное значение коэффициента сезонности за год | 0,089 | 0,108 |

| Минимальное значение коэффициента сезонности за год | 0,076 | 0,087 |

| Размах вариации | 0,013 | 0,021 |

Как видно, из данных табл. 11 в 2009 г. сезонность реализации услуг ООО «Самитекс» увеличилась, т.к. увеличилось значение показателя «размах вариации» с 0,076 до 0,108, что негативно сказалось на деятельности предприятия. Эти изменения следует учесть при разработке комплекса мер по увеличению объема реализации услуг ООО «Самитекс» на проектируемый период.

2.3 Анализ конъюнктуры рынка индустрии текстиляРынок товаров легкой промышленности в 2009 г., как и в предыдущем, характеризовался высокой динамикой развития, при незначительном снижении темпов роста. За год населению было продано товаров в физическом объеме на 13%, в стоимостном выражении - на 23% больше, чем в 2008 г.

Интенсивному росту продаж способствовало улучшение материального благосостояния, что подтверждается ростом реальных денежных доходов населения за этот период на 8,8%.

Увеличение объемов продажи товаров легкой промышленности на 23% было достигнуто за счет интенсивного роста розничных цен по сравнению с предыдущим годом. По расчетам специалистов ВНИИПРиМ, розничные цены за год по непродовольственным товарам выросли в среднем на 12%. Если в предыдущие два года характерным было более ускоренные темпы роста розничных цен на отечественные товары по сравнению с импортными, то в текущем году, как следует из наблюдений торговых корреспондентов и расчетов специалистов Института, наблюдалась обратная тенденция.

По отдельным видам тканей и швейных изделий зафиксированы более высокие темпы роста цен на импортные изделия. Поскольку доля их в предложении выше, чем отечественных, то это непосредственно повлияло на рост объемов товарооборота.

Неучтенный импорт по отдельным видам продукции в 2-2,5 раза превышает отечественное производство. Возрастает объем "теневого" импорта тканей, одежды и обуви, который, по оценкам специалистов Центрального Банка РФ, составляет более $12 млрд. в год. В основном продукция поступает из стран Юго-Восточной Азии.

Рынок ткани в России оценивается примерно в $1,2-$1,5 млрд., а его ежегодный рост - в 15%. Две трети текстильного рынка сегодня занимает продукция отечественных предприятий. Наиболее крупные текстильные компании - "Альянс "Русский текстиль", "Большая Ивановская мануфактура", "Гута Текстиль", "Шуйские ситцы", "Товарищество "Трехгорная мануфактура", "Чебоксарский хлопчатобумажный комбинат" и др.

Текстильная отрасль России производит хлопчатобумажные, льняные, шерстяные и синтетические ткани. На ткани из хлопка приходится почти 85% всего производства.

На производство всех остальных видов тканей в стране приходится всего 15%. Из них 5% - производство льняных. На производство шелковых и синтетических тканей приходится около 6% объемов производства. Остальные 4% рынка занимают производители шерстяных тканей. Оставшуюся треть текстильного рынка занимают иностранные компании, преимущественно из Юго-Восточной Азии.

Значительный ввоз в Россию товаров легкой и текстильной промышленности осуществляется неполной оплатой таможенных пошлин и налогов. Эти товары появляются на российском рынке по существенно заниженным ценам. В результате роста теневого импорта отечественные производители находятся в неравных конкурентных условиях.

В 2009 г. по сравнению с соответствующим периодом предыдущего года объем производства в легкой и текстильной промышленности в целом составил 98,5%.

В швейной отрасли за 2009 год сокращение объема производства составило 5,2%, в кожевенной обувной - 2,7%. В текстильной отрасли выпуск продукции возрос лишь на 2,2%. Развитие производства по отдельным ассортиментным группам осуществлялось неодинаково.

За прошедший год объем производства чулочно-носочных изделий увеличился на 16,6% , хлопчатобумажных тканей - на 4,1%. Вместе с тем производство льняных тканей сократилось на 23,6%, шелковых - на 10,1% , шерстяных - на 13,9%, трикотажных изделий - на 8,2%.

Рынок товаров легкой промышленности в 2009 г., как и в предыдущем, развивался динамично.

Снижение темпов роста и объемов выпуска отечественной продукции происходит на фоне увеличения покупательского спроса на ткани, одежду и обувь, который удовлетворяется в основном за счет импорта. Растущую потребность в тканях и швейных изделиях отечественный потребитель реализует за счет импорта.

Наибольшая доля контрафактной и фальсифицированной продукции выявляется контролирующими органами среди товаров, поступающих из Китая и других стран Юго-Восточного и Азиатского регионов.

По различным оценкам специалистов, импорт меховой продукции на российском рынке занимает 80 - 85%. По данным таможенной статистики, в Россию в 2008 году завезено меховых изделий на $25 млн., в то время как основной объем завоза импорта оценивается почти в $2 млрд., большая часть его приходится на неучтенный, "серый", контрабандный. В результате несут убытки как государство, так и отечественные производители. Например, по этой причине в прошлом году недополучено таможенных сборов на $800 млн.

Так, поданным Росстата за девять месяцев текущего года продажа верхнего трикотажа увеличилась на 8,1%, швейных изделий - 8,2%, бельевого трикотажа - 10,5%.

Достаточно высокими темпами развивалась продажа мехов в 2009 г. По сравнению с прошлым годом продажа их в стоимостном выражении увеличилась почти на 12%, физический объем - на 8,5%. Это связано в основном с предложением широкого разнообразного ассортимента изделий, удовлетворяющих потребностям населения как с высоким и средним уровнем дохода, так и групп населения с небольшими финансовыми возможностями.

В немалой степени росту спроса способствовала организация продажи не только в специализированных магазинах, но и на многочисленных выставках-продажах, меховых салонах, выездных распродажах, а также хорошо организованная рекламная кампания.

2.4 Анализ клиентов ООО «Самитекс»Постоянными клиентами компании ООО «Самитекс» являются: ООО «Экотекс» (Иваново), ООО «Айтекс» (Пирогово), ООО «Сон-Текс» (Нижний Новгород), «Мир Текстиля» (Карабаново), ООО «Группа компаний Мир снов», ООО «ППП Мособлтекстиль»

Чтобы клиенты ООО «Самитекс» были постоянными приходится постоянно мотивировать на выполнение своих обязанностей наилучшим образом. В этом и состоит основная проблема: как добиться сотрудничества со стороны клиента.

В качестве положительных инструментов мотивации используются предоставление клиентам скидок при покупке, льготных условий, премий, зачеты за совместную рекламу и экспонирование товара, проведение конкурсов продавцов. Время от времени производители применяют и негативные инструменты мотивации, такие как угрозы сократить скидки, замедлить темпы поставок или вообще разорвать отношения. Слабость подобного подхода заключается в том, что ООО «Самитекс» не изучает по-настоящему нужды, проблемы, сильные и слабые стороны своих дистрибьюторов.

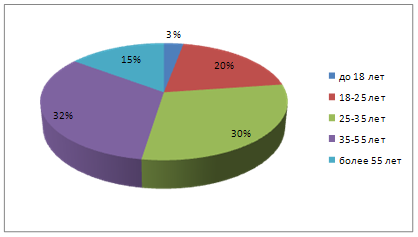

Маркетинговая информация о клиентах ООО «Самитекс» представлена на рис. 4.

Рис. 4 - Возрастная структура клиентов ООО «Самитекс»

Как видно с рисунка 4, преобладающее большинство клиентов (33%) занимают 35-55 летние, 30% - 25-33 летние, 20% - 18-25 летние, 15%

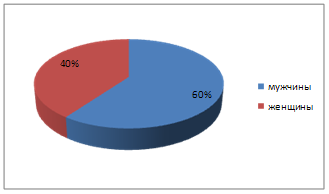

Рис. 5 - Структура по полу

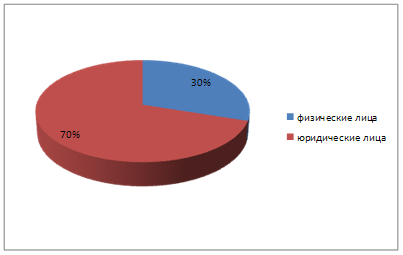

Рис. 6 - Структура по юридической принадлежности

Как видно на рис. 5, 60% клиентов занимает мужское население, и 40% женское. На рис. 6 юридические лица занимают 70%, а физические 30%.

Рис. 7 - Распределение клиентов по стоимости покупок

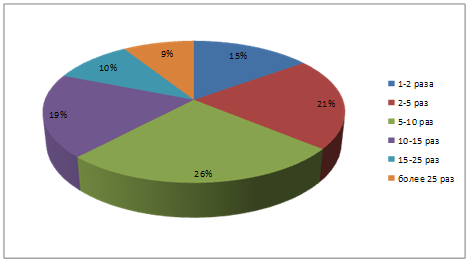

Рис. 8 - Структура клиентов по частоте обращения в компанию

Постоянные клиенты занимают 75% от общего числа, а новые – 25%.

Рис. 9 - Распределение клиентов посещаемости по дням недели

Как видно из рис. 7, 8, 9, наиболее часто клиенты приходят во вторник – 27,2%, примерно одинаково – 19,6% и 19,7% посещаемость в понедельник и среду, соответственно. В четверг и пятницу клиентов меньше – 14,8% и 13,7%.

Рис. 10 - Распределение клиентов по варианту их выбора

Преобладающее число 48% составляют клиенты с неподвижным, заранее определившимся выбором, 27% - клиенты с подвижным, определившимся выбором, прислушивающиеся к советам менеджера, 25% - клиенты с подвижным, не определившимся выбором (рис. 10, 11).

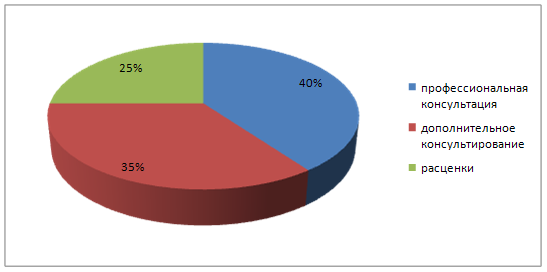

Рис. 11 - Структура ответов клиентов на вопрос: “Какие факторы влияют на Ваш выбор при выборе фирмы?”

Наибольшее число факторов, влияющих на клиента при выборе (40%) является – профессиональная консультация менеджера, 35% - дополнительное стимулирование, такое как участие в розыгрышах, лотереях, скидках и 25% - расценки.

2.5 Анализ структуры товарооборота ООО «Самитекс»Развитие розничной реализации товаров предприятия за последние три года характеризуется следующими данными:

Таблица 12 - Динамика розничного товарооборота ООО «Самитекс»

| Годы | Фактический розничный товарооборот (тыс. руб.) | Цепные темпы роста товарооборота, % | Базисные темпы роста товарооборота, % | ||||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | ||

| 2008 | 2620,7 | 2176,6 | 122,4 | 101,7 | 122,4 | 101,7 | |

| 2009 | 3105.2 | 2227,5 | 118,5 | 102,3 | 145,0 | 104,0 | |

Ритмичность развития розничного товарооборота предприятия по кварталам рассмотрим на основе данных таблицы

Таблица 13 - Розничный товарооборот ООО «Самитекс» по кварталам года

| Кварталы | 2008 год | 2009 год | Отклоненение в сумме | 2009 год в % к 2008 году | ||

| сумма, тыс. руб. | Удельный вес, % | сумма, тыс. руб. | Удельный вес, % | |||

| 1 | 610,8 | 23,3 | 714,0 | 23,0 | +103,2 | 116,9 |

| 2 | 655.2 | 25,0 | 770,5 | 24,8 | +115,3 | 11 7,6 |

| 3 | 647,3 | 24,7 | 770.1 | 24,8 | +122,8 | 119,0 |

| 4 | 707,4 | 27,0 | 850,6 | 27,4 | +143,2 | 120,2 |

| Всего за год | 2620,7 | 100,0 | 3105,2 | 100,0 | +484,5 | 118,5 |

Данные таблицы свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным - первый.

Самый низкий темп роста товарооборота достигнут в первом квартале (116,9%), а самый высокий - в третьем и четвертом кварталах (119,0% и 120,0%).

Неритмичное развитие розничного товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота.

Так, снизился удельный вес оборотов первого квартала на 0,3% и второго квартала - на 0,2% по сравнению с 2008 годом, потому что в этих кварталах темпы роста оборота ниже, чем в целом за год (118,5%).

Доля оборота третьего квартала возросла с 24,7% в 2008 году до 24,8% в 2009 году (темп роста оборота в этом квартале 119,0%), а доля оборота четвертого квартала составила в 2009 году 27,4% и возросла по сравнению с 2008 годом на 0,4% (темп роста товарооборота -119,6%).

Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

Теперь рассмотрим оптовый товарооборот.

Таблица 14 - Динамика оптового товарооборота ООО «Самитекс»

| Годы | Фактический оптового товарооборот (тыс. руб.) | Цепные темпы роста товарооборота, % | Базисные темпы роста товарооборота, % | ||||

| В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | В действующих ценах | В сопоставимых ценах | ||

| 2008 | 3178,1 | 2978,3 | 125,2 | 105,4 | 125,2 | 105,4 | |

| 2009 | 3589,5 | 2638,4 | 117,3 | 101,7 | 147,2 | 107,1 | |

Ритмичность развития оптового товарооборота предприятия по кварталам рассмотрим на основе данных таблицы

Таблица 15 - Розничный товарооборот ООО «Самитекс» по кварталам года

| Кварталы | 2008 год | 2009 год | Отклоне-нение в сумме | 2009 год в % к 2008 году | ||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |||

| 1 | 678,1 | 22,9 | 705,1 | 21,7 | +27 | +117,8 |

| 2 | 725,4 | 24,5 | 775,3 | 23,9 | +49,9 | +119,2 |

| 3 | 698,1 | 23,6 | 777,9 | 24,0 | +79,8 | +121,4 |

| 4 | 854,1 | 28,9 | 987,1 | 30,4 | +133 | +123,4 |

| Всего за год | 2955,7 | 100 | 3245,4 | 100 | +289,7 | +481,8 |

Данные таблицы свидетельствуют о неритмичном развитии оптового товарооборота предприятия по кварталам как и в розничном товарообороте: наиболее напряженным был четвертый квартал, а наименее напряженным - первый.

Самый низкий темп роста товарооборота, достигнут в первом квартале (117,8%), а самый высокий - в третьем и четвертом кварталах (121,4% и 123,4%).

Наименьшее отклонение составило 21,7% в первом квартале, а наибольшее в четвертом – 133%.

2.6 Анализ форм обслуживания клиентов ООО «Самитекс»На ООО «Самитекс» выделяется обслуживание клиентов осуществляется разнообразными способами, наиболее удобными и приемлемыми заказчикам.

Выделяют несколько форм оплаты и заказа товара:

- клиент приезжает в офис, делает заказ, оплата производится на месте;

- клиент резервирует заказ, внося предоплату;

- клиент имеет возможность оплачивать товар в рассрочку;

- клиенты воспользоваться телефоном, факсом или e-mail могут сделать заказ и затем приехать забрать его.

В ООО «Самитекс» также существует система доставки.

Клиенты ООО «Самитекс» имеют возможность связаться с компанией, если у них возникли вопросы, через электронную почту, телефон, почту или факс.

Также на ООО «Самитекс» следят, чтоб ответили на запрос клиента вовремя. Клиенту важно знать, когда он получит ответ. Ответ дается на протяжении текущего рабочего дня.

Долгосрочный успех бизнеса ООО «Самитекс» опирается на способность построить долгосрочные отношения с клиентом, т.к. если мы пожертвуем отношениями, чтобы получить краткосрочную прибыль, то наш бизнес будет недолгим.

На ООО «Самитекс» принято уважать и быть честным с клиентом, ведь обманутый клиент второй раз не придет. Не приветствуется спор с клиентом, т.к. его сначала надо выслушать.

Никто не идеален. Все мы делаем ошибки. Ошибки дают нам возможность совершенствоваться. Поэтому, когда мы ошибаемся, то не пытаемся отрицать этого, просто признаем свою ошибку и делаем все, чтобы исправить ее. Клиенты ценят это и остаются нашими клиентами.

Заключение

Основной целью создания ООО «Самитекс» является предпринимательская деятельность, т.е. самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

На протяжении 2008-2009 гг. прослеживается положительная тенденция, принесшая предприятию 511 тыс. руб. выручки.

ООО «Самитекс» использует линейно-организационную структуру управления.

Для потребителей может осуществится с применением следующих методов и приемов:

– распространение образцов среди потребителей бесплатно или на пробу по принципу "в каждую дверь", по почте, раздача в магазине, приложение бесплатное к другому образцу, к рекламному приложению и др.;

– купоны, дающие право потребителю на оговоренную экономию при покупке конкретного товара. Их можно рассылать по почте, печатать в газетах, рекламных приложениях;

– упаковки по льготной цене, когда по сниженной цене продают один вариант расфасовки товара, например, две пачки по одной цене, зубная щетка и бесплатная паста;

– премии - это товар, предлагаемый по довольно низкой цене или бесплатно в качестве поощрения за покупку другого товара (премия может находиться и внутри упаковки);

– конкурсы с бесплатной выдачей приза;

– зачетные талоны - это специфический вид премии, которую получают потребители при совершении покупки и которые они могут обменять;

– экспозиции и демонстрации товара в местах его продажи и другие методы стимулирования.

Товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

В 2009 г. сезонность реализации услуг ООО «Самитекс» увеличилась, т.к. увеличилось значение показателя «размах вариации» с 0,076 до 0,108, что негативно сказалось на деятельности предприятия. Эти изменения следует учесть при разработке комплекса мер по увеличению объема реализации услуг ООО «Самитекс» на проектируемый период.

Преобладающее большинство клиентов занимают постоянные клиенты мужчины 35-55 лет, юридические лица, делающие покупки на 500-1000 грн. посещаемость клиентов осуществляется в основном с понедельника по среду.

Преобладающее число 48% составляют клиенты с неподвижным, заранее определившимся выбором, 27% - клиенты с подвижным, определившимся выбором, прислушивающиеся к советам менеджера, 25% - клиенты с подвижным, не определившимся выбором.

Наибольшее число факторов, влияющих на клиента при выборе (40%) является – профессиональная консультация менеджера, 20% - дополнительное стимулирование, такое как участие в розыгрышах, лотереях, скидках, 15% - собственное представление об эффективности, 15% - расценки, 10% - исходные данные, такие как фасон, цветность, марка и т.п.

На ООО «Самитекс» выделяется обслуживание клиентов осуществляется разнообразными способами, наиболее удобными и приемлемыми заказчикам.

Список использованной литературы

1. Гринь Т. Оптовый товарооборот//Всё для бухгалтера. 2007.

2. Баканов М.И. Мелетьева В.В. Оценка качества прибыли торгового предприятия / Журнал "Аудит и финансовый анализ" № 4 2006.

3. Брагин Л.А. Экономика торгового предприятия: Торговое дело. - М.: Инфра-М, 2007. - 314 с.

4. Греховодова М. Экономика торгового предприятия. Учебное пособие. - Ростов н/Д: "Феникс", 2008. - 192 с.

5. Иванова М.А Товарооборот: Учебник для вузов. - М.: «Деловая литература», 2008. – 288 с.

6. Керимов В.Э. Организация управленческого учета на розничных торговых предприятиях системы потребительской кооперации // "Аудит и финансовый анализ" № 4, 2004.

7. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. 7- е изд. перераб. - М., 2004. - 544 с.

8. Лебедева С.Н. Экономика торгового предприятия. Учебное пособие. - Мн.: Новое знание, 2007. - 240 с.

9. Николаева Т.И., Николаева Н.А. Фирменная торговля производственных предприятий и ее значение в развитии потребительского рынка крупного города // Маркетинг в России и за рубежом № 2. 2007.

10. Оборот розничной торговли в РФ // Новости и технологии торгового бизнеса. 24.02.2008.

11. Петров П.В., Соломатин А.Н. Экономика товарного обращения. Учебник. - М.: Инфра-М, 2007. - 219 с.

12. Соломатин А. Н. Экономика и организация деятельности торгового предприятия: Учебник - 2-е изд., перераб. и доп. - М.: Инфра-М, 2008. - 292 с.

13. Торговое дело: экономика, маркетинг, организация / Под ред. Брагина Л.А., Данько Т.П. - М.: Инфра-М, 2006. - 560 с.

14. Шредер К. Специализированный магазин: Как построить прибыльный бизнес в розничной торговле. - М.: Альпина Бизнес Букс, 2007. - 384 с.

15. Фомичев В.И. Международная торговля: Учебник; 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2007. - 446 с.

16. Экономический анализ в торговле / Под ред. проф. М.И. Баканова. - М.: Финансы и статистика, 2007. - 400 с.

0 комментариев