Общая характеристика предприятия

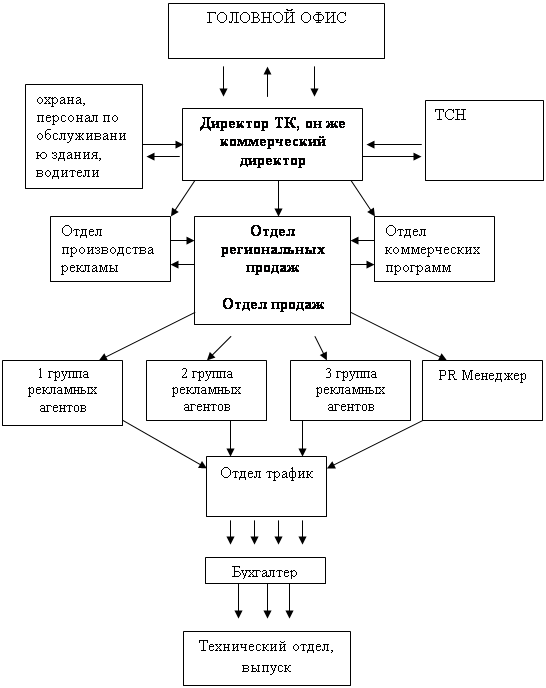

Состав и структура предприятия

Выпускаемая продукция и оказываемые услуги

Анализ имущественного положения организации

Анализ обеспеченности чистыми активами

Анализ обеспеченности предприятия персоналом по количественным и качественным параметрам

Совершенствование техники и технологии. В эту группу факторов входит все, что определяется современным научно-техническим прогрессом;

Анализ эффективности использования трудовых ресурсов

Анализ финансовой устойчивости организации

Оценка показателей финансовой устойчивости организации

Ликвидность бухгалтерского баланса

Оценка относительных показателей ликвидности и платежеспособности

Анализ состава и состояния обязательств предприятия и дебиторской задолженности

Анализ результативности финансово-хозяйственной деятельности

Анализ состава, динамики и структуры финансовых результатов

Факторный анализ показателей прибыли

Анализ эффективного использования основных и оборотных средств

Навигация

Анализ финансовой устойчивости организации

Анализ хозяйственной деятельности ООО ТАЙМ-1

143992

знака

13

таблиц

0

изображений

2.3. Анализ финансовой устойчивости организации

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Внешним ее проявлением выступает платежеспособность (способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера).

Оценка платежеспособности дается на конкретную дату. Однако следует учитывать ее субъективный характер и то, что она может быть выполнена с различной степенью точности.

Низкая платежеспособность бывает как случайной, временной, так и длительной, хронической. Причинами чего могут быть: недостаточная обеспеченность финансовыми ресурсами; невыполнение плана реализации продукции; нерациональная структура оборотных средств; несвоевременное поступление платежей от контрактов или излишки товаров на ответственном хранении.

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заемные средства, т.е. быть кредитоспособными.

За счет прибыли предприятие не только погашает свои обязанности перед банками, бюджетом, страховыми компаниями и другими предприятиями, но и инвестируют средства в капитальные затраты. Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и ее уровня относительно вложенного капитала или затрат предприятия, т.е. рентабельности. Следует помнить, что высокая прибыльность связана с более высоким риском, а это означает, означает что вместо дохода предприятие может понести убытки и даже стать неплатежеспособным.

Таким образом, финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

На финансовую устойчивость предприятие влияет огромное многообразие факторов, таких как:

· положение предприятия на товарном рынке;

· производство и выпуск дешевой, пользующейся спросом продукции;

· его потенциал в деловом сотрудничеств;

· степень зависимости от внешних кредиторов и инвесторов;

· наличие неплатежеспособных дебиторов;

· эффективность хозяйственных и финансовых операций

· и т.п.

2.3.1 . Анализ управления материальными запасами.

Наличие излишка или недостатка источников средств для формирования материальных запасов является обобщающим показателем внутренней финансовой устойчивости.

Анализ проводится на основании данных таблицы «состояние источников формирования материальных запасов» (на основе бухгалтерского баланса формы №1), где путем сопоставления наличия материальных запасов и их источников выделяются четыре группы внутренней финансовой устойчивости организации.

Выделяют 4 вида финансовой устойчивости: абсолютную, нормальную, недостаточную и кризисную.

А теперь рассчитаем, какой же именно финансовой устойчивостью обладает рассматриваемое нами предприятие. Анализ будет проводиться в таблице «Состояние источников формирования материальных запасов».

Анализируя данные таблицы, можно сделать вывод о том, что по итогам 2004 года предприятие обладало кризисной внутренней финансовой устойчивостью. В данной ситуации в дополнение к неустойчивому состоянию добавляются еще и просроченная дебиторская и кредиторская задолженности.

По данным документов 2005года ситуация выправилась и у организации была абсолютная финансовая устойчивость. В данной ситуации запасы полностью покрываются собственными оборотными средствами. Но как мы уже знаем такая ситуация вряд ли может характеризоваться как идеальная.

По результатам деятельности 2006 года ООО «ТАЙМ-1» видно, что компания обладает недостаточным уровнем финансовой устойчивости. Данный случай характерен тем что организация для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», например, долгосрочные кредиты и займы, и т.д.

Для более подробного анализа деятельности компании необходимо рассчитать следующие коэффициенты: коэффициент оборачиваемости материальных запасов, который отражает число оборотов запасов организации за анализируемый период; коэффициент оборачиваемости готовой продукции, который отражает скорость оборота готовой продукции; а так же коэффициент продолжительности оборота материальных запасов.

Итак, рассчитаем коэффициент оборачиваемости материальных запасов по итогам 2004, 2005 и 2006 гг.

КМЗ = СРП / 0.5(МЗ НГ + МЗ КГ), где

КМЗ – коэффициент оборачиваемости оборотных средств,

СРП – себестоимость реализованной продукции, работ и услуг,

МЗ НГ – материальные запасы на начало года,

МЗ КГ – материальные запасы на конец года.

По итогам 2004 года КМЗ = 16203 / 0.5(172+ 1158) = 24.37

По итогам 2005 года КМЗ = 17961 / 0.5(1158+ 934) = 17.17

По итогам 2006 года КМЗ = 23847 / 0.5(934+ 2975) = 12.2

Значение нашего коэффициента отвечает требованиям нормы, т.е. ≥ 3. Но в тенденциях развития предприятия этот показатель снижается. Нельзя однозначно сказать, что тенденция отрицательная, так как наши значения все выше нормы и на много.

Для уточнения ситуации о нашем предприятии рассчитаем коэффициент готовой продукции:

КГП = ДВ / 0.5(ГП НГ + ГП КГ), где

КГП – коэффициент оборачиваемости готовой продукции,

ДВ – выручка от продажи готовой продукции, работ и услуг,

ГП НГ – готовая продукция на начало периода,

ГП КГ – готовая продукция на конец года.

На 01 января 2005 года этот коэффициент составил

КГП = 16667 / 0.5( 104+ 939) = 32

На 01 января 2006 года КГП = 18649 / 0.5( 939+ 285) = 30.47

На 01 января 2007 года КГП = 28064 / 0.5( 285+ 1412) = 33.07

Значение данного коэффициента должно быть ≥ 3. Наши результаты отвечают требованиям нормы, и даже более того они 32, 30.47 и 33.07 соответственно. Рост показателя означает рост скорости оборота готовой продукции. Данная ситуация говорит об увеличении спроса на продукцию организации. Что, естественно, положительно влияет на деятельность компании. Таким образом, самый высокий спрос на продукцию нашей компании отразился в 2006году. А самый низкий в 2005. Следовательно выслеживается рост оборота готовой продукции. Что только положительно характеризует деятельность компании.

А теперь рассчитаем продолжительность оборота материальных запасов. Этот показатель рассчитывается в днях.

n МЗ = Т / КМЗ, где

n МЗ – продолжительность оборота материальных запасов,

Т – количество дней в анализируемом периоде (360, 270, 180 или 90),

КМЗ – коэффициент оборачиваемости материальных запасов.

Приступим к расчетам:

- на 01 января 2005 года n МЗ = 360 / 24.37 =14.77

- на 01 января 2006 года n МЗ = 360 / 17.17 = 20.97

- на 01 января 2007 года n МЗ = 360 / 12.2 = 29.51

Чем выше операционный цикл (количество дней), тем ниже эффективность производства, т.е. эффективность работы всего коллектива, планово учетной службы предприятия и руководства организации. При сравнивании этих показателей за 2004, 2005 и 2006 гг. видно, что компания снизила эффективность производства, а вместе с тем и снизила работу всей организации в целом.

Похожие работы

... на больших площадях, его арендная плата очень высока. А товарный ассортимент премиум класса направлен на уже насыщенный на этом рынке спрос. 2.3 Анализ существующей системы маркетинговых коммуникаций в компании ООО «Каприз-Хет» В анализе общей характеристики предприятия, представленной в данной главе пункта 2.1. была сформирована организационная структура компании. Как можно было увидеть из ...

... Такая система также, не позволяет проводить какие-либо исследования по использованию рабочего времени (например, проследить динамику потерь рабочего времени от болезней сотрудников или командировок). 3. Совершенствование работы службы управления персоналом Проведя анализ хозяйственной деятельности организации, проанализировав работу, проводимую с персоналом, нами выработан ряд предложений по ...

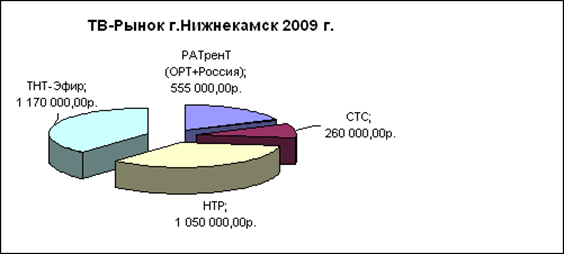

... рекламы в соответствии с установленными доходами филиала на 2010 год (+10% к факту 2009 г.), увеличение доли зрительской аудитории до 14% [36]. 2. Финансовая работа на предприятии 2.1 Оценка эффективности финансово-хозяйственной деятельности ООО «Эфир» В первую очередь, приступая к экономической оценке эффективности рекламной компании анализируемого предприятия, необходимо рассмотреть ...

... о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии. 2. Анализ доходов ООО "Спорт - тайм" 2.1 Экономическая характеристика предприятия Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на ...

0 комментариев