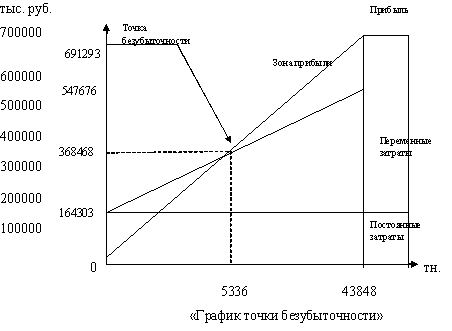

Навигация

Анализ финансового состояния ОАО "Русполимет"

56527

знаков

9

таблиц

0

изображений

Содержание

Введение

Глава 1. Теоретические и методические аспекты изучения финансового состояния предприятия

1.1 Понятие и сущность финансовой устойчивости предприятия

1.2 Методика расчёта финансовой устойчивости предприятия

Глава 2. Анализ финансового состояния ОАО «Русполимет»

2.1 Краткая характеристика ОАО «Русполимет»

2.2 Оценка динамики и структуры имущества и источников его формирования

2.3 Оценка типа финансовой ситуации на предприятии

2.4. Расчет и анализ коэффициентов финансовой устойчивости

2.5 Анализ платежеспособности предприятия

Глава 3. Пути улучшения финансового состояния ОАО «Русполимет»

Заключение

Список литературы

Приложение

Введение

Любое предприятие, организация или коммерческая фирма стремятся к финансовой устойчивости, к эффективности своей работы, заинтересованы в улучшении технико-экономических показателей, и, как следствие – в увеличении прибыли и дохода.

Финансовая устойчивость – важное условие для эффективной работы предприятия, для повышения его конкурентоспособности в условиях рыночной экономики.

Если предприятие достигло финансовой устойчивости, то оно может разрабатывать и осваивать новые технологии и производить новые виды продукции. Оно может улучшать качество своей продукции, уменьшать цену, снижать себестоимость, повышать зарплату, и всё это будет не в минус, а в плюс.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

Степень финансовой устойчивости предприятия интересует инвесторов и кредиторов, так как на основе её оценки они принимают решения о вложении средств в предприятие, поэтому вопросы управления финансовой устойчивостью предприятия являются весьма актуальными для предприятия.

Цель данной работы - изучить теоретические аспекты анализа финансового состояния предприятия и применить теоретические знания на практике – провести анализ финансового состояния конкретного предприятия (в данном случае – это ОАО «Русполимет»).

Достижение поставленной цели обеспечивается решением следующих задач:

1. изучить теоретические основы управления финансовой устойчивостью предприятия;

2. рассмотреть основные методы анализа финансовой устойчивости предприятия;

3. провести комплексный анализ финансовой устойчивости для выявления состояния предприятия;

4. разработать мероприятия по повышению финансового состояния предприятия.

Объектом данного исследования является финансовое состояние предприятия.

Предметом исследования – показатели, определяющие тот или иной уровень финансового состояния предприятия.

Структура работы. Работа состоит из введения, 3 глав, заключения, списка литературы, приложений.

В первой главе рассматриваются теоретические аспекты анализа и прогноза хозяйственной деятельности предприятий, цели, задачи и информационная база планирования хозяйственной деятельности предприятия, методика анализа, оценки удовлетворительности структуры баланса и платёжеспособности и финансовой устойчивости предприятия.

Во второй главе анализируется финансовое состояние ОАО «Русполимет». Базой исследования является бухгалтерский отчёт данного предприятия за 2007-2008 года.

В третьей главе приводятся некоторые рекомендации по совершенствованию финансового состояния предприятия и достижения его финансовой устойчивости.

В заключении делаются общие выводы по работе.

Глава 1. Теоретические и методические аспекты изучения финансовой устойчивости предприятия

1.1 Понятие и сущность финансовой устойчивости предприятия.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

· положение предприятия на товарном рынке;

· производство и выпуск дешевой, пользующейся спросом продукции;

· его потенциал в деловом сотрудничестве;

· степень зависимости от внешних кредиторов и инвесторов;

· наличие неплатежеспособных дебиторов;

· эффективность хозяйственных и финансовых операций и т. п.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Иными словами, финансовая устойчивость фирмы — это состояние ее финансовых ресурсов, их распределение и использование, которые обеспечивают развитие фирмы на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная — препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.

Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Анализируя ликвидность баланса предприятия, сопоставляют состояние пассивов с состоянием активов; это дает возможность оценить, в какой степени предприятие готово к погашению своих долгов.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам его финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая предпринимательская организация в финансовом отношении.

Финансовая устойчивость предприятия связана с общей финансовой структурой предприятия и степенью его зависимости от кредиторов и дебиторов. Например, предприятие, которое финансируется в основном за счет денежных средств, взятых в долг, в ситуации, когда несколько кредиторов одновременно потребуют свои кредиты обратно, может обанкротиться.

В данном случае структура предприятия «собственный капитал — заемный капитал» имеет значительный перевес в сторону последнего. Таким образом, можно сделать вывод о том, что финансовая устойчивость предприятия в долгосрочном плане характеризуется соотношением его собственных и заемных средств. Обеспеченность запасов и затрат источниками формирования является основой финансовой устойчивости.

Анализ финансового состояния предприятия начинается с изучения динамики и структуры имущества предприятия и источников его формирования. Следует сгруппировать статьи баланса в отдельные специфические группы (составить агрегированный баланс). Это позволяет провести анализ упорядоченно и в то же время избежать излишней детализации.

Похожие работы

... тыс. руб. Темп прироста %. Объём реализации, шт. 120000 120000 Прибыль , млн. руб. 454 564 110 124 Рентабельность 15,23 20,8 5,57 137 Материальные затраты 33251000 13297400 19953600 40 Коэффициент иммобилизации 0,27 0,03 -0,24 -89 Коэффициент обеспеченности запасов собственными источниками формирования 0,35 0,55 0,2 0,57 Фондоотдача 13,04 15,77 ...

... используется оборудование, недозагружены производственные площади и рабочий персонал. Для повышения эффективности деятельности предприятия предлагается внедрить производство новой продукции. При освоении выпуска новой продукции загрузка оборудования повысится, что повысит производительность. Увеличение выпуска продукции, без привлечения дополнительных работников позволит повысить заработную ...

... в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. Удовлетворение потребности предприятия в ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

0 комментариев