Свидетельство о включении в Реестр таможенных перевозчиков действительно в течение пяти лет

Таможни отправления должны находиться только в одной стране

Распоряжение товарами по истечении сроков, предусмотренных настоящей статьей, производится в соответствии с главой 41 настоящего Кодекса

Товары, помещенные под таможенный режим реимпорта, рассматриваются для таможенных целей как выпущенные для свободного обращения

При временном вывозе товаров освобождение от уплаты, возврат или возмещение внутренних налогов не производятся

Переработка вне таможенной территории допускается при наличии разрешения таможенного органа (статья 203)

Таможенная декларация может быть подана любому таможенному органу, правомочному принимать таможенные декларации

При проведении таможенного осмотра или таможенного досмотра в максимальной степени используются технические средства таможенного контроля

Товары, запрещенные к вывозу, не подлежат фактическому вывозу с таможенной территории Российской Федерации

По мотивированному обращению декларанта в письменной форме сведения, заявленные в принятой таможенной декларации, могут быть изменены или дополнены

Таможенные операции равно применяются независимо от страны происхождения товаров, страны отправления и назначения товаров

Навигация

Переработка вне таможенной территории допускается при наличии разрешения таможенного органа (статья 203)

Таможенный контроль

174419

знаков

0

таблиц

0

изображений

1. Переработка вне таможенной территории допускается при наличии разрешения таможенного органа (статья 203).

2. Переработка вне таможенной территории допускается, если таможенные органы могут идентифицировать вывезенные товары в продуктах переработки (статья 199), за исключением случая, когда осуществляется замена продуктов переработки иностранными товарами в соответствии со статьей 206 настоящего Кодекса. 3. Для помещения товаров под таможенный режим переработки вне таможенной территории товары должны иметь для таможенных целей статус находящихся в свободном обращении. Допускается помещение под таможенный режим переработки вне таможенной территории товаров, в отношении которых предоставлены льготы по уплате таможенных пошлин, налогов в соответствии с законодательством Российской Федерации, в случае, если операцией по переработке товаров является ремонт. 4. Правительство Российской Федерации вправе определять случаи, когда переработка вне таможенной территории не допускается в отношении определенных видов товаров, а также устанавливать количественные или стоимостные ограничения по допущению товаров к проведению операций по переработке товаров в соответствии с таможенным режимом переработки вне таможенной территории, исходя из защиты интересов отечественных товаропроизводителей. Указанные запреты и ограничения вводятся в действие не ранее чем по истечении 90 дней со дня официального опубликования соответствующих актов Правительства Российской Федерации.

Переработка на таможенной территории

Статья 173. Содержание таможенного режима

1. Переработка на таможенной территории - таможенный режим, при котором ввезенные товары используются на таможенной территории Российской Федерации в течение установленного срока (срока переработки товаров) для целей проведения операций по переработке товаров с полным условным освобождением от уплаты таможенных пошлин, налогов при условии вывоза продуктов переработки с таможенной территории Российской Федерации в определенный срок.

2. В отношении ввезенных товаров, помещаемых под таможенный режим переработки на таможенной территории, применяются все запреты и ограничения, установленные в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности.

Статья 174. Условия помещения товаров под таможенный режим

1. Переработка на таможенной территории допускается при наличии разрешения таможенного органа (статья 179).

2. Переработка на таможенной территории допускается, если таможенные органы могут идентифицировать ввезенные товары в продуктах переработки (статья 175), за исключением случая, когда таможенный режим завершается вывозом продуктов переработки, полученных в результате переработки товаров, эквивалентных ввезенным, в соответствии со статьей 186 настоящего Кодекса.

3. Под таможенный режим переработки на таможенной территории могут помещаться иностранные товары, ранее помещенные под иные таможенные режимы, при соблюдении требований и условий, предусмотренных настоящим Кодексом.

4. Правительство Российской Федерации вправе определять случаи, когда переработка на таможенной территории не допускается в отношении определенных видов ввезенных товаров, если идентичные по описанию, качеству и техническим характеристикам товары производятся в Российской Федерации, а также устанавливать количественные или стоимостные ограничения по допущению ввезенных товаров к проведению операций по переработке товаров в соответствии с таможенным режимом переработки на таможенной территории, исходя из защиты интересов отечественных товаропроизводителей. Указанные запреты и ограничения вводятся в действие не ранее чем по истечении 90 дней со дня официального опубликования соответствующих актов Правительства Российской Федерации.

Таможенный осмотр товаров и транспортных средств

1. Таможенный осмотр товаров и транспортных средств - внешний визуальный осмотр товаров, багажа физических лиц, транспортных средств, грузовых емкостей, таможенных пломб, печатей и иных средств идентификации товаров для целей таможенного контроля, проводимый уполномоченными должностными лицами таможенного органа, если такой осмотр не связан со вскрытием транспортного средства либо его грузовых помещений и нарушением упаковки товаров.

2. В зоне таможенного контроля таможенный осмотр товаров и транспортных средств может проводиться в отсутствие декларанта, иных лиц, обладающих полномочиями в отношении товаров и транспортных средств, и их представителей, за исключением случаев, когда указанные лица изъявляют желание присутствовать при таможенном осмотре.

3. В случае установления в ходе проведения таможенного осмотра товаров и транспортных средств факта неверного указания количества товаров при их декларировании таможенный орган самостоятельно определяет количество товаров для таможенных целей.

4. По результатам таможенного осмотра товаров и транспортных средств должностными лицами таможенных органов может быть составлен акт по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным в области таможенного дела, если результаты такого осмотра могут понадобиться в дальнейшем. По требованию лица, обладающего полномочиями в отношении товаров и (или) транспортных средств, должностные лица таможенного органа обязаны составить акт либо проставить отметку о факте проведения таможенного осмотра на транспортном (перевозочном) документе, имеющемся у лица. Второй экземпляр акта о проведении таможенного осмотра вручается лицу, обладающему полномочиями в отношении товаров и (или) транспортных средств.

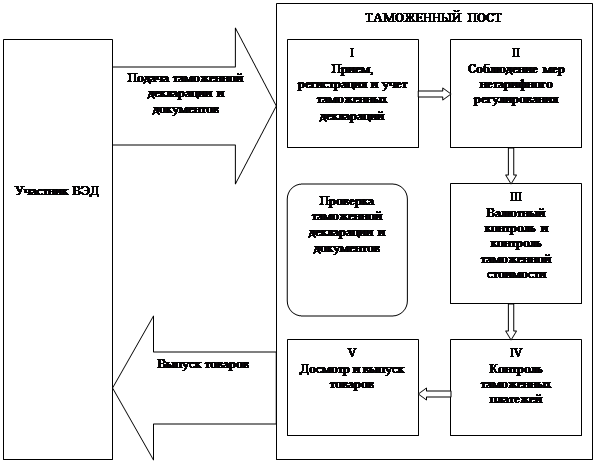

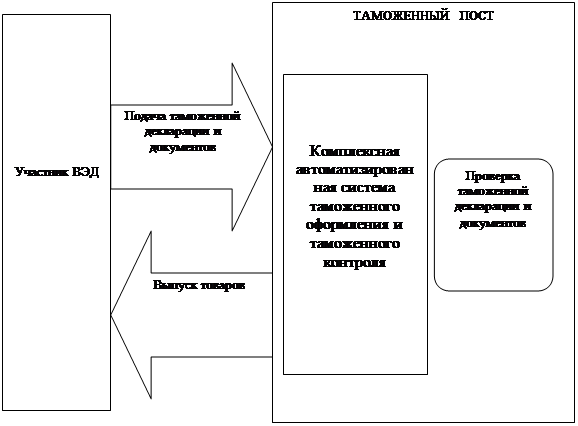

Декларирование товаров

1. Декларирование товаров производится путем заявления таможенному органу в таможенной декларации или иным способом, предусмотренным настоящим Кодексом, в письменной, устной, электронной или конклюдентной форме сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей.

Декларирование товаров производится декларантом либо таможенным брокером (представителем) (глава 15) по выбору декларанта.

2. Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только теми сведениями, которые необходимы для целей исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства Российской Федерации.

3. В таможенной декларации могут быть указаны следующие основные сведения (в том числе в кодированном виде):

1) заявляемый таможенный режим;

2) сведения о декларанте, таможенном брокере (представителе), лице, указанном в статье 16 настоящего Кодекса, об отправителе и о получателе товаров;

3) сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории Российской Федерации под таможенным контролем;

4) сведения о товарах:

наименование;

описание;

классификационный код товаров по Товарной номенклатуре внешнеэкономической деятельности;

наименование страны происхождения;

наименование страны отправления (назначения);

описание упаковок (количество, вид, маркировка и порядковые номера);

количество в килограммах (вес брутто и вес нетто) или в других единицах измерения;

таможенная стоимость;

5) сведения об исчислении таможенных платежей:

ставки ввозных или вывозных таможенных пошлин, налогов, таможенных сборов;

применение льгот по уплате таможенных пошлин, налогов, таможенных сборов;

применение тарифных преференций;

суммы исчисленных таможенных пошлин, налогов, таможенных сборов;

установленный Центральным банком Российской Федерации на день подачи таможенной декларации курс валюты для целей учета и таможенных платежей;

6) сведения о внешнеэкономической сделке и ее основных условиях;

7) сведения о соблюдении ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности;

8) сведения о производителе товаров;

9) сведения, подтверждающие соблюдение условий помещения товаров под заявляемый таможенный режим;

10) сведения о представляемых документах, необходимых для декларирования (статья 131);

11) сведения о лице, составившем таможенную декларацию;

12) место и дата составления таможенной декларации.

4. В случае использования таможенной декларации в качестве документа для целей осуществляемых органами валютного контроля, таможенными органами и другими агентами валютного контроля учета и контроля валютных операций в таможенной декларации подлежат указанию в соответствии с компетенцией таможенных органов в осуществлении валютного контроля также сведения, необходимые для этих целей, в соответствии с валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

5.Таможенная декларация удостоверяется лицом, ее составившим, и подписывается работником этого лица. Удостоверение декларации производится путем проставления печати, если в соответствии с законодательством Российской Федерации лицо, составившее таможенную декларацию, должно иметь печать.

6. Форма декларирования определяется федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в соответствии с настоящим Кодексом и иными правовыми актами Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, вправе сокращать перечень сведений, подлежащих указанию в таможенной декларации, с учетом категории лиц, указанных в статье 16 настоящего Кодекса, видов товаров, требований таможенных режимов или исходя из вида транспорта, используемого при перемещении товаров через таможенную границу.

7. Перечень сведений, подлежащих указанию в таможенной декларации, и формы, в которых они представляются, подлежат официальному опубликованию. Нормативные правовые акты федерального органа исполнительной власти, уполномоченного в области таможенного дела, устанавливающие перечни сведений, подлежащих указанию в таможенной декларации, вступают в силу не ранее чем по истечении 90 дней со дня их официального опубликования, за исключением случаев, предусмотренных абзацами вторым и третьим пункта 3 статьи 5 настоящего Кодекса.

Срок подачи таможенной декларации

1. Таможенная декларация на товары, ввозимые на таможенную территорию Российской Федерации, подается не позднее 15 дней со дня предъявления товаров таможенным органам в месте их прибытия на таможенную территорию Российской Федерации или со дня завершения внутреннего таможенного транзита, если декларирование товаров производится не в месте их прибытия, за исключением случаев, предусмотренных статьями 150, 286 и 293 настоящего Кодекса.

2. Если срок, указанный в пункте 1 настоящей статьи, недостаточен декларанту для сбора необходимых документов и сведений, по мотивированному обращению этого декларанта в письменной форме таможенный орган продлевает срок подачи таможенной декларации. Продление срока подачи таможенной декларации не должно приводить к нарушению срока временного хранения товаров.

3. Если окончание срока подачи таможенной декларации приходится на нерабочий день таможенного органа, днем окончания этого срока считается следующий за ним рабочий день таможенного органа.

4. Таможенная декларация на товары, вывозимые с таможенной территории Российской Федерации, подается до их убытия с таможенной территории Российской Федерации, за исключением случаев, установленных статьей 314 настоящего Кодекса.

Декларирование товаров производится путем заявления таможенному органу в таможенной декларации или иным способом, предусмотренным настоящим Кодексом, в письменной, устной, электронной или конклюдентной форме сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей.

Декларирование товаров производится декларантом либо таможенным брокером (представителем) (глава 15) по выбору декларанта.

2. Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только теми сведениями, которые необходимы для целей исчисления и взимания таможенных платежей, формирования таможенной статистики и применения таможенного законодательства Российской Федерации.

3. В таможенной декларации могут быть указаны следующие основные сведения (в том числе в кодированном виде):

1) заявляемый таможенный режим;

2) сведения о декларанте, таможенном брокере (представителе), лице, указанном в статье 16 настоящего Кодекса, об отправителе и о получателе товаров;

3) сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории Российской Федерации под таможенным контролем;

4) сведения о товарах:

наименование;

описание;

классификационный код товаров по Товарной номенклатуре внешнеэкономической деятельности;

наименование страны происхождения;

наименование страны отправления (назначения);

описание упаковок (количество, вид, маркировка и порядковые номера);

количество в килограммах (вес брутто и вес нетто) или в других единицах измерения;

таможенная стоимость;

5) сведения об исчислении таможенных платежей:

ставки ввозных или вывозных таможенных пошлин, налогов, таможенных сборов;

применение льгот по уплате таможенных пошлин, налогов, таможенных сборов;

применение тарифных преференций;

суммы исчисленных таможенных пошлин, налогов, таможенных сборов;

установленный Центральным банком Российской Федерации на день подачи таможенной декларации курс валюты для целей учета и таможенных платежей;

6) сведения о внешнеэкономической сделке и ее основных условиях;

7) сведения о соблюдении ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности;

8) сведения о производителе товаров;

9) сведения, подтверждающие соблюдение условий помещения товаров под заявляемый таможенный режим;

10) сведения о представляемых документах, необходимых для декларирования (статья 131);

11) сведения о лице, составившем таможенную декларацию;

12) место и дата составления таможенной декларации.

4. В случае использования таможенной декларации в качестве документа для целей осуществляемых органами валютного контроля, таможенными органами и другими агентами валютного контроля учета и контроля валютных операций в таможенной декларации подлежат указанию в соответствии с компетенцией таможенных органов в осуществлении валютного контроля также сведения, необходимые для этих целей, в соответствии с валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

5. Таможенная декларация удостоверяется лицом, ее составившим, и подписывается работником этого лица. Удостоверение декларации производится путем проставления печати, если в соответствии с законодательством Российской Федерации лицо, составившее таможенную декларацию, должно иметь печать.

6. Форма декларирования определяется федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в соответствии с настоящим Кодексом и иными правовыми актами Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, вправе сокращать перечень сведений, подлежащих указанию в таможенной декларации, с учетом категории лиц, указанных в статье 16 настоящего Кодекса, видов товаров, требований таможенных режимов или исходя из вида транспорта, используемого при перемещении товаров через таможенную границу.

7. Перечень сведений, подлежащих указанию в таможенной декларации, и формы, в которых они представляются, подлежат официальному опубликованию. Нормативные правовые акты федерального органа исполнительной власти, уполномоченного в области таможенного дела, устанавливающие перечни сведений, подлежащих указанию в таможенной декларации, вступают в силу не ранее чем по истечении 90 дней со дня их официального опубликования,

Место декларирования товаров

Похожие работы

... упростить и ускорить таможенный контроль. Все это будет рассмотрено применительно к товарам и транспортным средствам, которые уже прибыли в указанное место доставки, размещены в зоне таможенного контроля и их таможенное оформление предполагается завершить режимом выпуска для внутреннего потребления. Т.е. понятия и определения будут приводиться в общем виде, а все остальные тонкости и подробности ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

... от лиц предоставления гарантий надлежащего исполнения обязанностей, установленных настоящим Кодексом, в том числе в виде обеспечения уплаты таможенных платежей. 2. Формы и порядок проведения таможенного контроля. При проведении таможенного контроля таможенные органы исходят из принципа выборочности и, как правило, ограничиваются только теми формами таможенного контроля, ...

... таможенных органов, осуществляющих таможенное оформление и таможенный контроль при декларировании и выпуске товаров, проверка документов и сведений обозначена документальным контролем. Проверка документов и сведений - форма таможенного контроля, применяемая должностным лицом таможенного органа при проведении таможенного оформления товаров, для целей: проверки правильности оформления документов; ...

0 комментариев