Навигация

Завершення митного оформлення

26310

знаков

0

таблиц

0

изображений

2.5.4 Завершення митного оформлення

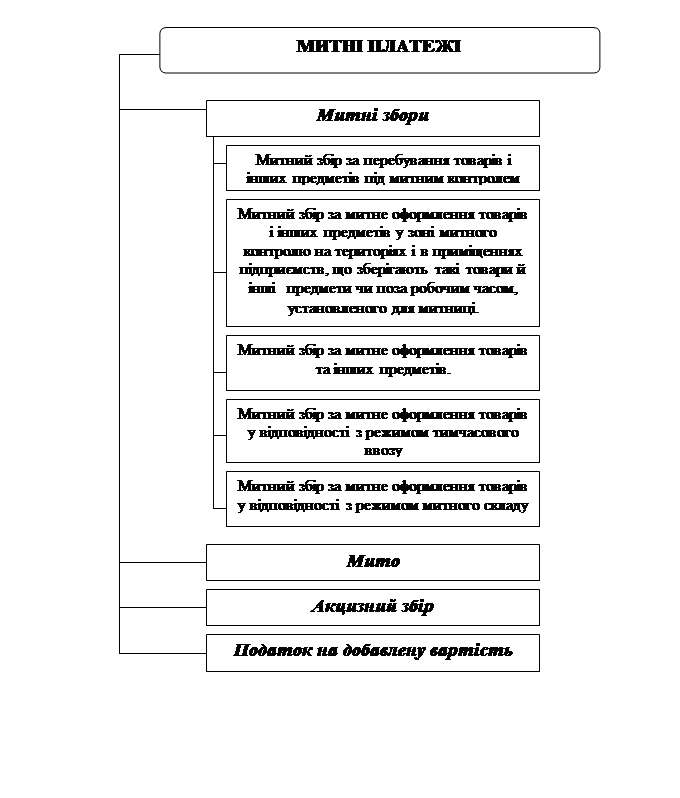

Товари, що зберігаються під митним контролем, знімаються з контролю тільки після сплати всіх належних платежів, у тому числі митного збору за перебування товарів під митним контролем, на підставі оформленої вантажної митної декларації відповідно до обраного митного режиму.

Оформлення вантажної митної декларації відповідно до обраного митного режиму можливе лише після перевірки фактичної наявності товарів, щодо яких надано дозвіл на зберігання під митним контролем.

У разі виявлення нестачі товарів, які зберігалися під митним контролем, до особи, відповідальної за зберігання цих товарів, застосовуються санкції, передбачені митним законодавством України.

Перевезення товарів зі складу, де вони зберігалися під митним контролем, на інший склад у зоні діяльності тієї ж митниці здійснюється з дозволу вповноваженої посадової особи митниці за письмовою заявою підприємства або особи, ним уповноваженої. При цьому беруться до уваги обставини, що унеможливлюють подальше зберігання під митним контролем товарів на попередньому складі.

При розміщенні товарів на зберігання під митним контролем на іншому складі оформлюється нова декларація-зобов'язання разом зі складанням нового Акта. При цьому сума нарахованого митного збору за митне оформлення товарів у зонах митного контролю зазначається у графі 47 цієї декларації-зобов'язання. Відомості про Акт вносяться в установленому порядку до графи 44 декларації-зобов'язання. При цьому зазначаються розділ документа ‘9’ та код документа ‘9003’.

Строк зберігання товарів під митним контролем обчислюється з моменту складання першого Акта при розміщенні цих товарів на зберігання під митним контролем і не переривається при перевезенні та повторному розміщенні цих товарів на зберігання під митним контролем на іншому складі.

Перевезення товарів зі складу, де вони зберігалися під митним контролем, на митний ліцензійний склад у зоні діяльності тієї ж митниці здійснюється з дозволу вповноваженої посадової особи митниці за письмовою заявою підприємства або особи, що ним уповноважена.

При перевезенні товарів зі складу, де вони зберігалися під митним контролем, на митний ліцензійний склад строк перебування товарів під митним контролем закінчується датою митного оформлення ВМД відповідно до пункту 6 Порядку заповнення граф ВМД. При цьому сума митного збору за перебування товарів під митним контролем зазначається у графі 47 цієї ВМД.

Перевезення на інші склади, в тому числі на митні ліцензійні склади, в зоні діяльності тієї ж митниці здійснюється під контролем інспектора митного органу та у присутності представника підприємства, який має відповідні повноваження.

При перевезенні товарів, розміщених на зберігання під митним контролем, на інші склади, в тому числі на митні ліцензійні склади, в зоні діяльності тієї ж митниці не допускається подрібнення партії товару.

Перевезення товарів зі складу, де вони зберігалися під митним контролем, в інші митниці для митного оформлення відповідно до митного режиму імпорту або митного складу здійснюється із заповненням вантажної митної декларації, яка є документом контролю за доставкою вантажу в митницю призначення. При цьому в графі ‘D’ цієї вантажної митної декларації робиться напис ‘Під митним контролем з __________’ (дата початку перебігу строку перебування товарів під митним контролем для нарахування митного збору за це митницею призначення). Відомості про Акт вносяться в установленому порядку до графи 44 цієї декларації. При цьому зазначаються розділ документа ‘9’ та код документа ‘9003’.

Строк зберігання товарів під митним контролем обчислюється з моменту складання першого Акта при розміщенні цих товарів на зберігання під митним контролем і не переривається при перевезенні в інші митниці.

При розміщенні товарів на зберігання під митним контролем в іншій митниці оформлюється нова декларація-зобов'язання разом зі складанням нового Акта.

При перевезенні товарів зі складу, де вони зберігалися під митним контролем, на митний ліцензійний склад у зоні діяльності іншої митниці строк перебування товарів під митним контролем закінчується на момент оформлення вантажної митної декларації відповідно до пункту 6 Порядку заповнення граф ВМД при розміщенні товару на митному ліцензійному складі в зоні діяльності іншої митниці.

При перевезенні товарів, розміщених на зберігання під митним контролем, в інші митниці не допускається подрібнення партії товару.

Список використаної літератури

1. Конституція України. Прийнята Верховною Радою України 28 червня 1996 р. // ВВР України . – 1996 . - № 30

2. Закон України «Про єдиний митний тариф» від 5 лютого 1992 р. // ВВР України . – 1992 . - № 19

3. Закон України «Про зовнішньоекономічну діяльність» від 21 липня 1991 р. // ВВР України . – 1991 . - № 29

4. Митний кодекс України від 12 грудня 1991 р.// ВВР України .– 1992 . - № 16

5. Киричкнко О.А. Менеджмент зовнішньекономічної діяльності: Навчальний посібник - 3-тє видання, перероб. і доп. - К.: Знання-Прес, 2002.

6. Кормич Б.А. Державно-правовий механізм митної політики України. – Одеса: Астропринт, 2000.

7. Соколенко С.І. Глобалізація і економіка України. – К. : Логос, 1999.

8. Терещенко С., Науменко В. Основи митного законодавства в Україні. Теорія і практика. – К., 1999

9. Україна на міжнародній арені. – К. Основи, 2000.

10. Філіпенко А. С., Вергун В. А., Бураковський І. В. та ін. Економіка зарубіжних країн: Підручник 2-ге вид. Київ, 1998.

11. Храмов В.О., Бовт рук Ю.А. Зовнішньоекономічна політика: Навч. посіб. – К.: МАУП, 2002.

Похожие работы

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

... кредитній сферах. Митна політика, виступаючи складовою внутрішньої і зовнішньої державної політики, формується та запроваджується, спираючись на об'єктивний аналіз. Втілюючи у життя митну політику, треба розглядати діяльність державних органів у рамках єдиного інституціонального механізму, спрямувавши їх на виконання конкретних завдань у цій сфері з єдиною метою - забезпечення національної ...

... її функціональні динамічні характеристики; розкрити юридичну природу, цілісність змісту митного контролю, а також його специфіку як різновиду державного контролю. 2.3 Основні напрямки покращення митно-тарифного регулювання Реалізація експортного потенціалу країни на зовнішніх ринках є стратегічним завданням інтегрування її економіки до світової системи господарювання. За умови трансформації ...

... Росією закінчилися нічим, тому що вже мінятися нема чим - Росія не має квот по відношенню до Європи. Прикладом занепаду цілої галузі внаслідок відсутності належного державного митно-тарифного регулювання є переробка насіння соняшників і виробництво олії. Необмеження кількісних квот вивозу сировини, стратегічно важливої для переробних підприємств України, призвело до того, що вивозячи соняшник, ...

0 комментариев