Навигация

Сучасна митно-тарифна політика України

26310

знаков

0

таблиц

0

изображений

2. Сучасна митно-тарифна політика України

2.1 Поняття митного контролю

Світовий розвиток зовнішньо-економічних зв’язків, і як наслідок - значне збільшення зовнішньоторгівельних потоків, стали причиною тому, що митниці, розташовані вздовж державних кордонів, стали не спроможні здійснювати митне оформленення вантажів, що перетинають кордон. Тож у визначній кількості цим займаються внутрішні митниці, розташовані в межах митної території країни.

Таке переміщення місця митного оформлення в ‘тил’ митної території поставило перед митними органами задачу дотримання митного законодавства на етапі переміщення товару від кордону до внутрішньої митниці, де і здійснюється остаточне митне оформлення вантажів.

Таким чином, службові особи митниці зобов’язані вжити заходів для забезпечення виконання діючого законодавства в період перебування товарів під так званим митним контролем. Ці заходи повинні гарантувати збереження вантажів та транспортних засобів, сприяти дотриманню в незмінному стані всіх основних якісних та кількісних характеристик товарів, та запобігати здійсненню будь-яких незаконних дій у відношенні до об’єктів, що переміщуються під митним контролем.

Проходження митного контролю є необхідною, але не достатньою умовою завершення митного оформлення (окрім митного контролю, товари та предмети, що переміщуються через митний кордон України, можуть підлягати також санітарному, ветеринарному, фітосанітарному, радіологічному та екологічному контролю.)

До форм митного контролю належать: перевірка документів, необхідних для такого контролю, митний огляд (огляд транспортних засобів, товарів та інших предметів, особистий огляд), переогляд, облік предметів, які переміщуються через митний кордон України. Можливі також інші форми контролю, якщо вони не суперечать законам України.

До обов’язків підприємств, а також громадян, що переміщують через митний кордон України товари та інші предмети, належнить надання митниці необхідні для митного контролю документи. Перелік та порядок подання документів, необхідних для контролю визначаються Державним митним комітетом України відповідно до законодавства України про митну справу, Митного кодексу України та інших законодавчих актів України.

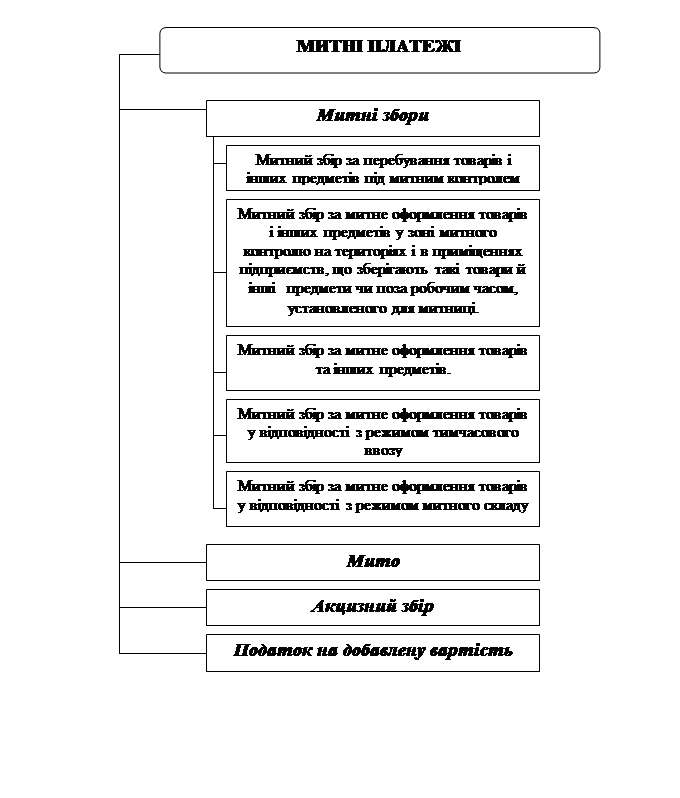

Згідно до статті 85 Митного кодексу України вантажі, які переміщуються через митний кордон України, до завершення митного оформлення можуть зберігатися підприємством або митницею, причому підприємства можуть зберігати вантажі тільки з дозволу митниці та під її контролем. За перебування вантажів під митним контролем митниця справляє з власника вантажів збір у порядку і розмірах, що визначаються Кабінетом Міністрів України. Цей збір за перебування вантажів під митним контролем справляється незалежно від місцезнаходження вантажів та сплати митного збору за зберігання.

2.2 Порядок зберігання підприємствами товарів та інших предметів, ввезених на митну територію України, під митним контролем

Нині діючий Порядок зберігання підприємствами товарів та інших предметів, ввезених на митну територію України, під митним контролем розроблено у відповідності до статті 85 Митного кодексу України та з урахуванням вимог Порядку заповнення граф вантажної митної декларації (затверджений наказом Держмитслужби від 30.06.98 N 380 та зареєстрований у Міністерстві юстиції України 22.07.98 за N 469/2909) і Порядку справляння митних зборів, які нараховуються за вантажною митною декларацією (затверджений наказом Держмитслужби від 23.06.98 N 363 та зареєстрований у Міністерстві юстиції України 14.07.98 за N 443/2883 ).

Згідно до цього Порядку товари та інші предмети, що ввозяться на митну територію України, перебувають під митним контролем з моменту ввезення і до пропуску через митний кордон України. Строк зберігання товарів під митним контролем обчислюється з дати їх фактичного передання на зберігання підприємству, тобто з дати оформлення Акта про прийняття-передання товарів на зберігання під митним контролем. Форму Акта наведено в Додатку 1.

Варіант зберігання товарів під митним контролем є альтернативним варіанту зберігання цих товарів на митному ліцензійному складі (далі - МЛС). При цьому зберігання товарів під митним контролем можливе за наявності хоча б однієї з таких умов:

а) підприємство має власні складські приміщення, які відповідають вимогам Порядку зберігання підприємствами товарів та інших предметів, увезених на митну територію України, під митним контролем;

б) відстані між місцезнаходженням одержувача товару та МЛС є невиправдано великими;

в) у зоні діяльності митного органу відсутні МЛС;

г) наявні МЛС неспроможні зберігати потрібні обсяги товарів;

д) наявні МЛС неспроможні забезпечити спеціальні умови зберігання відповідних товарів;

е) вантаж являє собою благодійну допомогу;

ж) митницею визнається необхідність подальшого зберігання товарів під митним контролем у разі, якщо МЛС, на якому розміщено такі товари, не забезпечує дотримання митного режиму, а в зоні діяльності митного органу відсутні інші МЛС.

Забороняється зберігати під митним контролем на територіях підприємств товари, що ввозяться на митну територію України за договорами консигнації. Такі товари в обов'язковому порядку повинні заявляються до митного режиму митного складу.

Похожие работы

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

... кредитній сферах. Митна політика, виступаючи складовою внутрішньої і зовнішньої державної політики, формується та запроваджується, спираючись на об'єктивний аналіз. Втілюючи у життя митну політику, треба розглядати діяльність державних органів у рамках єдиного інституціонального механізму, спрямувавши їх на виконання конкретних завдань у цій сфері з єдиною метою - забезпечення національної ...

... її функціональні динамічні характеристики; розкрити юридичну природу, цілісність змісту митного контролю, а також його специфіку як різновиду державного контролю. 2.3 Основні напрямки покращення митно-тарифного регулювання Реалізація експортного потенціалу країни на зовнішніх ринках є стратегічним завданням інтегрування її економіки до світової системи господарювання. За умови трансформації ...

... Росією закінчилися нічим, тому що вже мінятися нема чим - Росія не має квот по відношенню до Європи. Прикладом занепаду цілої галузі внаслідок відсутності належного державного митно-тарифного регулювання є переробка насіння соняшників і виробництво олії. Необмеження кількісних квот вивозу сировини, стратегічно важливої для переробних підприємств України, призвело до того, що вивозячи соняшник, ...

0 комментариев