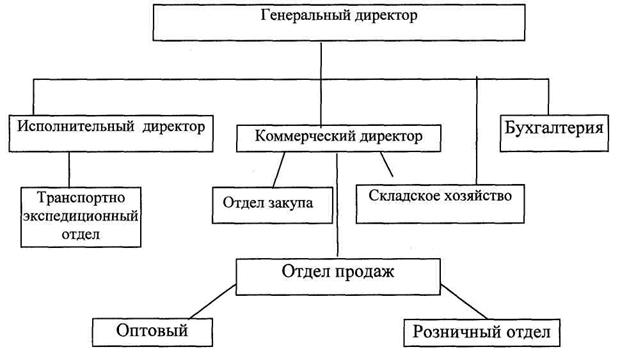

Краткая

характеристика

ООО «543 УНР».

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

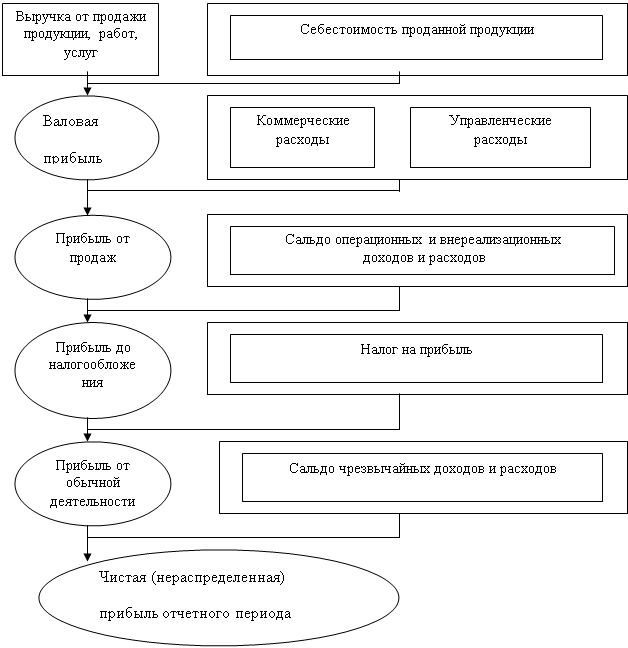

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Анализ финансовых результатов

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

3.1. Анализ финансовых результатов.

Методологической основой анализа финансовых результатов в условиях, рыночных отношений является принятая для всех предприятий модель их формирования и распределения, рассмотренная в главе 2.

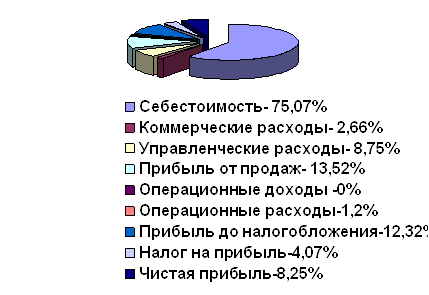

Прежде всего, анализируется динамика балансовой прибыли. Информация, содержащаяся в отчетной форме № 2, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, установить структуру прибыли.

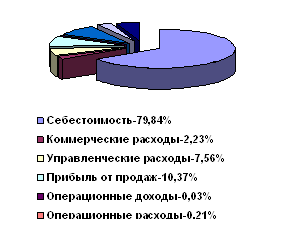

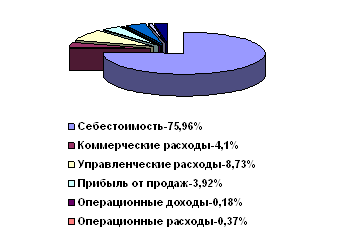

Данные для оценки динамики прибыли ООО «543 УНР» приводятся в таблице 3.1.

Таблица 3.1.

| | 1998 | 1999 | Отклонение | |

| Абс. | В % | |||

| 1. Прибыль (убыток) от реализации выполненных работ | 12066 | 2046 | -10020 | -83,04 |

| 2.Прочие операционные доходы | - | - | - | - |

| 3. Прочие операционные расходы | 82 | 268 | 186 | 226,8 |

| 4.При6ыль (убыток) от финансово-хозяйственной деятельности (1+2-3) | 11984 | 1778 | -10206 | -85,16 |

| 5.Прочие внереализационные доходы | - | 36 | 36 | - |

| 6.Прочие внереализационные расходы | - | 137 | 137 | - |

| 7.Прибыль (убыток) отчетного периода (4+5-6) | 11984 | 1677 | -10307 | -86,01 |

Горизонтальный анализ абсолютных показателей, приведенных в таблице 3.1, показывает, что предприятие в отчетном (1999) году не смогло добиться высоких финансовых результатов в хозяйственной деятельности, по сравнению с предыдущим годом и прибыль уменьшилась на 10307 тыс. руб. или 86,01 %.

Анализ структуры прибыли отчетного года позволяет установить, что прибыль от реализации товаров, работ, услуг в отчетном периоде составляет 122 % от балансовой прибыли ( 2046 : 1677 * 100%) и 100,68 % в предшествующем (12066 : 11984 * 100 %), ее доля снизилась на 21,32 %, а уменьшение прибыли составило 10020 тыс. руб. или 83,04%.

П о

сравнению с

прошлым годом

сумма операционных

доходов увеличилась

на 186

тыс. руб. или

226,8 %. Операционные

расходы

предприятия

составляют

значительную

сумму.

о

сравнению с

прошлым годом

сумма операционных

доходов увеличилась

на 186

тыс. руб. или

226,8 %. Операционные

расходы

предприятия

составляют

значительную

сумму.

Внереализационные прибыль и убытки в отчетном году составили соответственно 36 и 137 тыс. руб. Финансовый результат, полученный от внереализационной деятельности, уменьшил прибыль отчетного года на 101 тыс. руб. (36 - 137) или 0,84% (101 : 11984 *100%). Внереализационные убытки отчетного года в сумме 101 тыс. руб. сложились от признания штрафов, выставленных на предприятие Заказчиками и Административно-технической Инспекцией г. Москвы. Внереализационные доходы получены предприятием при оплате выполненных Субподрядчиком работ ценными бумагами.

3.2. Анализ рентабельности производства.

Показатели рентабельности характеризуют относительную доходность или прибыльность, измеряемую в процентах к затратам средств или имущества.

В практике анализа применяют следующие группы показателей рентабельности:

продукции;

производства;

всего имущества, вложений, ценных бумаг.

Для

оценки деятельности

предприятия

важнейшее

значение имеет

показатель

рентабельности

производства.

Он исчисляется

как отношение

балансовой

прибыли к средней

стоимости

основных производственных

фондов (ОПФ) и

остатков материальных

оборотных

средств.

Однако

для того,

чтобы более

глубоко проанализировать

рентабельность

по экономическим

факторам,

необходимо

использовать

следующую

факторную

модель:

г![]()

де

Р - рентабельность

производства;

Пр.р - прибыль на рубль реализации;

Кф - коэффициент фондоемкости;

Кз - коэффициент закрепления оборотных средств.

Рентабельность производства тем выше, чем выше прибыльность продукции; чем выше фондоотдача ОПФ и скорость оборота оборотных средств; чем ниже затраты на рубль продукции.

Численная оценка влияния отдельных факторов на уровень рентабельности определяется по методу ценных подстановок на основе данных таблицы 3.2.

ТаблицаЗ.2

| Показатели | 1998 | 1999 | Отклонение |

| 1.Балансовая прибыль, тыс. руб. | 11984 | 1677 | -10307 |

| 2.Реализация выполненных работ, тыс. руб. | 13936 | 14287 | 351 |

| З. Среднегодовая стоимость ОПФ, тыс. руб. | 3961 | 2806 | -1155 |

| 4. Средняя стоимость производственных фондов, тыс. руб. | 3961 | 2806 | -1155 |

| 5. Коэффициент фондоотдачи | 3,52 | 5,09 | 1,57 |

| 6. Коэффициент фондоемкости | 0,28 | 0,20 | -0,08 |

| 7.Оборотные активы | 23625 | 27267 | 3642 |

| 8.Коэффициент закрепления оборотных активов | 1,697 | 1,908 | 0,211 |

| 9.Прибыль на рубль реализованной продукции | 0,859 | 0,117 | -0,742 |

| 10.Уровснь рентабельности производства, % | 43,0 | 5,50 | -37,5 |

Определим влияние факторов :

1.Влияние изменения доли прибыли на рубль реализованной продукции:

![]()

![]()

![]()

2.Влияние изменения фондоемкости:

![]()

![]()

З. Влияние изменения коэффициента закрепления остатков материальных оборотных средств :

![]()

![]()

ОБЩЕЕ ВЛИЯНИЕ ФАКТОРОВ

аблица 3.3

| Факторы | Численное влияние |

| 1.Изменение доли прибыли на рубль реализованной продукции | -37,1% |

| 2.Изменение фондоемкости | 0,2% |

| 3.Изменение коэффициентов закрепления остатков оборотных средств | -0,6% |

Таким образом, уровень рентабельности производства за 1999 год составил 5,5 %, а за предыдущий год - 43 %, т.е. рентабельность понизилась на 37,5 пункта.

Уменьшение доли прибыли на рубль реализованной продукции привело к уменьшению рентабельности на 37,1 %. Увеличение фондоемкости привело к увеличению рентабельности на 0,2 пункта. Уменьшение коэффициента закрепления материальных, оборотных средств, т.е. замедление их оборачиваемости, привело к снижению рентабельности производства на 0,6 %. Наибольшее влияние на уменьшение доли прибыли на рубль реализованной продукции.

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев