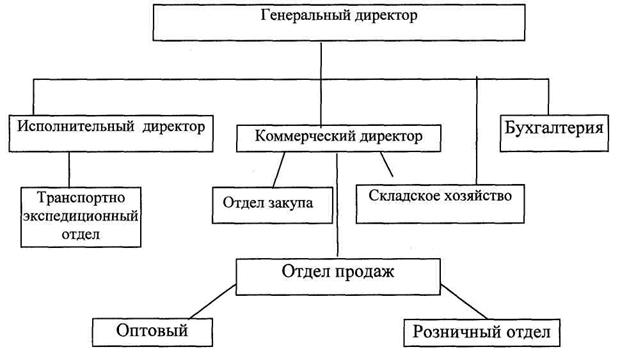

Краткая

характеристика

ООО «543 УНР».

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

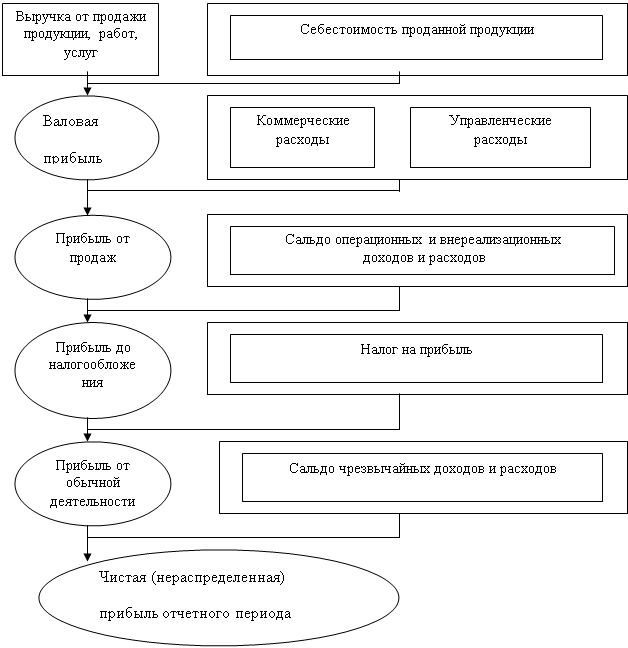

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

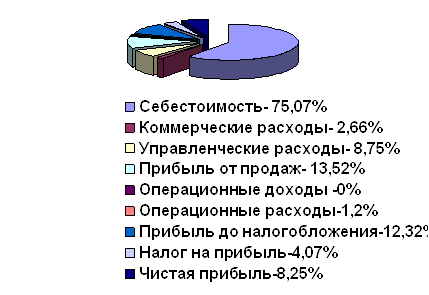

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Расходы по ремонту

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

1. Расходы по ремонту.

По объему и характеру производимого ремонта различают капитальный, текущий и особо сложный, отличающиеся сложностью и сроками выполнения. Так, текущий ремонт - ремонт, выполняемый для обеспечения или восстановления изделия и состоящий в замене и (или) восстановлении отдельных частей. Капитальный ремонт - выполняется для восстановления исправности и полного или близкого к полному восстановлению ресурса изделия с заменой или восстановлением его частей, включая базовые.

Ф актические

затраты,

связанные с

проведением

ремонта,

по мере

образования

списываются

на издержки

производства:

актические

затраты,

связанные с

проведением

ремонта,

по мере

образования

списываются

на издержки

производства:

Д 20. 23. 26.44 К 60.69.70.10, 12 и др.

Если затраты на текущий, средний, капитальный ремонт относятся на себестоимость в общем порядке, то затраты по проведению особо сложных видов ремонта, могут включаться в себестоимость путем создания ремонтного фонда.

Образование ремонтного фонда отражается на счете 89 “Резервы предстоящих расходов и платежей” субсчет “ ремонтный фонд” следующей записью:

Д20.23.26.44 К89 ,

а фактические затраты на ремонт :

Д 89 К 23.60

Поэтому организации , образующие ремонтный фонд для обеспечения в течении ряда лет равномерного включения затрат на проведение особо сложных видов ремонта основных производственных фондов , в себестоимость продукции ( работ, услуг) , в составе элемента “прочие затраты” отражают также отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости ОПФ и нормативов отчислений, утверждаемых в установленном порядке самими организациями. В остальных случаях затраты на проведение всех видов ремонтов (текущих, средних, капитальных) ОПФ включаются в себестоимость продукции ( работ , услуг) по соответствующим элементам затрат (материальным затратам, затратам на оплату труда и т.д.).

При этом необходимо учитывать, что затраты на проведение модернизации оборудования, а также реконструкции объектов основных средств в себестоимость продукции не включаются. В связи с этим необходимо расходы по ремонту отличать от затрат по модернизации и реконструкции.

Под

модернизацией

понимают метод

совершенствования

объекта, в результате

которого улучшаются

его эксплуатационные

свойства

(ресурс,

надежность

, безотказность

и т.п.). Реконструкция

-

метод совершенствования

объекта,

в результате

которого изменяются

его основные

параметры,

определяющие

производственные

характеристики:

производительность,

мощность и др.

В случаях, когда одновременно с ремонтом осуществляется модернизация, следует обеспечить раздельный учет затрат по ремонту и модернизации.

2. Коммерческие расходы.

Относятся на себестоимость согласно подпункту “У” Положения о составе затрат; Для бухгалтерского учета данных затрат на предприятиях отраслей материального производства используется счет 43 “Коммерческие расходы”. Счет активный, по дебету отражается накопление расходов, по кредиту - их списание:

Д 43 К 10 - стоимость израсходованных материалов на упаковку отгруженной продукции,

Д 43 К 60 - стоимость перевозки,

Д 43 К 69,70 - заработная плата за погрузочно-разгрузочные работы,

Д 45 К 43 - списание коммерческих расходов ( учет реализации по оплате).

Д 46 К 43 - списание коммерческих расходов при учете реализации по отгрузке.

Согласно

инструкции

по применению

плана счетов

установлен

следующий

порядок включения

коммерческих

расходов в

состав издержек

производства:

1. Расходы на упаковку и транспортировку:

включаются в себестоимость соответствующих видов продукции прямым путем;

при невозможности использования первого механизма они могут распределяться между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема и других показателей, предусмотренных в отраслевых инструкциях по вопросам планирования, учета и калькуляции себестоимости продукции (работ, услуг).

2. Все остальные коммерческие расходы ежемесячно относятся на себестоимость отгруженной продукции (работ, услуг).

К коммерческим расходам относятся:

затраты по упаковке, хранению, транспортировке до пункта, обусловленного договором;

затраты по рекламе;

иные аналогичные затраты , связанные с реализацией продукции.

Например, комиссионное вознаграждение посреднической организации.

3. Представительские расходы

Включение в себестоимость разрешается только при наличии оправдательных первичных, документов, а именно: смет планируемых и фактических расходов за отчетный период, которые утверждаются руководством предприятия; акта на каждое проводимое мероприятие с указанием цели, состава участников; первичных документов, подтверждающих производственные расходы (чеки , счета , квитанции)

К представительским расходам относятся затраты предприятия по приему и обслуживанию представителей других предприятий, прибывших для переговоров с целью установления и поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседание совета (правления) предприятия и ревизионной комиссии.

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев