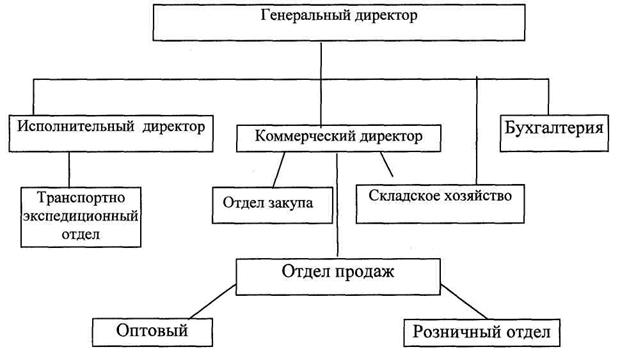

Краткая

характеристика

ООО «543 УНР».

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

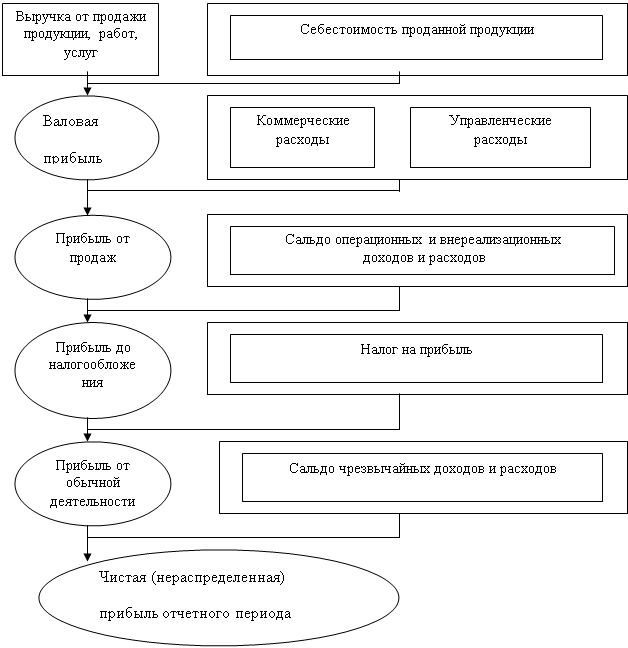

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Факторы , связанные с организацией труда и использованием рабочей силы - численность рабочих, производительность труда;

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

1. факторы , связанные с организацией труда и использованием рабочей силы - численность рабочих, производительность труда;

2 .

факторы,

связанные с

наличием и

использованием

предметов труда

- материальные

затраты,

эффективность

их использования;

.

факторы,

связанные с

наличием и

использованием

предметов труда

- материальные

затраты,

эффективность

их использования;

3. факторы , связанные с наличием и: использованием средств труда - стоимость основных производственных фондов, выработка продукции на 1 рубль стоимости фондов.

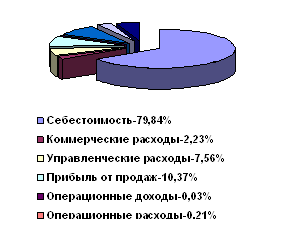

В 1999 году ООО «543 УНР» выполнило работ на сумму 14287 тыс.рублей.

Рассмотрим влияние факторов на увеличение объема производства используя метод цепных подстановок.

Влияние численности рабочих, производительности труда.

Таблица 1.2.

| Показатели | 1998 | 1999 | Отклонение |

| 1.Объем выполненных работ, тыс. руб.(В) | 13936 | 14287 | 351 |

| 2.Среднесписочная численность | 22 | 24 | 2 |

| рабочих, чел. (Ч) | |||

| З. Производительность труда, | 633.45 | 595.29 | -38.16 |

| -тыс. руб./чел. (ПТ) |

В=Ч*ПТ

влияние изменения численности :

__Вч =__Ч*ПТ98 = 2 * 633.45 = +1266.9 тыс. руб.влияние изменения производительности труда :

__Впт = Ч99*__ПТ = 24 * (-38.16) = -915.84 тыс. руб.

суммарное влияние факторов:

__В = +1266.9 –915.84 = 351.06 тыс. руб.

Как

видно из подученных

данных,

увеличение

численности

рабочих оказало

значительное

положительное

влияние на

выполнение

работ. Уменьшение

объема выполняемых

работ произошло

из-за снижения

производительности

труда.

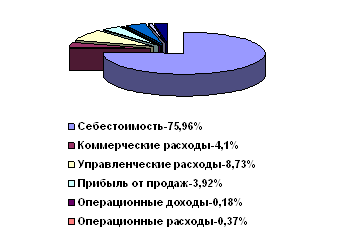

2.Влияние стоимости ОФ и выработки продукции на 1 рубль стоимости ОФ

Таблица 1.3

| Показатели | 1998 | 1999 | Отклонение |

| 1.Объем работ, тыс. руб. (В) | 13936 | 14287 | 351 |

| 2.Среднегодовая стоимость ОФ тыс. руб. (ОФ) | 3961 | 2806 | -1155 |

| 3. Объем работ на 1 рубль стоимости ОФ (Вф) | 3,518 | 5,091 | 1,573 |

В = ОПФ * Вф

влияние изменения стоимости ОФ :

__В =__ОФ * Вф96 = =-1155 * 3,518 = -4063.29 тыс. руб.

влияние изменения степени использования ОФ:

__В = ОФ99*Вф = 2806,0*1,573 = 4413.84 тыс. руб.

суммарное влияние факторов :

__В = -4063.29 + 4413.84 = 350.55 тыс. руб.

Оценивая

влияние этой

группы факторов

на выпуск продукции

можно сказать,

что главным

в уменьшении

объема производства

явилось ухудшение

использования

ОФ, т.к. не

только стоимость

их уменьшилась,

но и выпуск

продукции

уменьшился.

3.Влияние изменений стоимости материальных затрат и эффективности их использования.

Таблица1.4

| Показатели | 1998 | 1999 | Отклонение |

| 1.Объем выполненных работ, тыс. руб. (В) | 13936 | 14287 | 351 |

| 2.Полная себестоимость выполненных работ, тыс. руб. | 11841 | 11811 | -30 |

| (МЗ) | |||

| З. Выработка объема на 1 руб. | 1,1769 | 1,2096 | 0,0327 |

| Материальних затрат ,(Вмз) |

влияние изменения стоимости материальных, затрат:

__Вмз =__МЗ * Вмз98 = -30 * 1,1769 = -35,307 тыс. руб.влияние изменения эффективности использования материалов :

__Ввмз = МЗ99*__Вмз = 11811 * 0,0327 = 386,22 тыс. руб.суммарное влияние:

__В = -35,307+386,22 = 351,18 тыс. руб.

Как видно из расчета, оба фактора оказали положительное влияние на объем выполненных работ. Наиболее положительное влияние оказало увеличение изменения стоимости материальных затрат.

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Средства производства являются одним из факторов производства, следовательно, процесс производства без них невозможен. Более рациональное их использование может способствовать повышению эффективности производства.

Анализ

использования

основных фондов

позволяет

установить

зависимость

использования

ресурсов. Выявить

закономерности

изменении в

затратах и

ресурсах и

причины изменения

эффективности

использования

фондов.

Основные фонды классифицируются следующим образом:

1.Основные производственные фонды

а) промышленные производственные фонды

активная часть (непосредственно участвует в процессе производства)

пассивная часть (создает условия для осуществления процесса производства)

б) производственные фонды других отраслей

2.Основные

непроизводственные

фонды

В составе основных фондов ООО «543 УНР» находится производственный автотранспорт.

Стоимость основных производственных, фондов за отчетный период ( 1999 год) увеличилась на 300,59 тыс. руб. (1779.2 %). Положительным фактором является то, что этот прирост обеспечен ростом производственной части основных фондов, а именно ее активной части.

Таблица 1.5

| Основные средства | Остатки | Поступило | Выбыло | Остатки |

| на н г. | На к.г. | |||

| 1.Транспортные средства | 17900 | 300594 | - | 318494 |

Для осуществления анализа технического состояния основных фондов существуют следующие показатели:

1.Коэффицент износа - характеризует степень износа основных фондов, исчисляется на начало и конец года. Определяется отношением суммы износа к первоначальной стоимости фондов.

Ки. н.г. = 0 / 17900 = 0,0

Ки к.г. == 4768 / 318494 = 0,014

2.Коэффициент обновления - определяется отношением первоначальной стоимости основных средств, поступивших в отчетном году, к первоначальной стоимости основных средств, числящихся на конец отчетного периода.

Ко = 300594 / 318494 = 0,94

3.Коэффициент выбытия - определяется отношением стоимости выбывших в текущем году фондов к первоначальной стоимости всех фондов на начало отчетного периода.

Кв = 0 /17900 = 0,0

Коэффициент износа оборудования на начало года составил 0 % , на конец – 1,4 %. Коэффициент обновления равен 94 % , что больше коэффициента выбытия на 94 % , что положительно характеризует ситуацию с основными фондами.

Анализ использования основных производствен-ных фондов.

Эффективность использования основных производственных фондов характеризуется соотношением темпов изменения выпуска продукции (работ, услуг) и темпов изменения основных фондов.

Наиболее обобщающим показателем является фондоотдача, представляющая собой отношение объемов выпуска продукции к среднегодовой стоимости ОПФ.

Фондоотдача может рассчитываться как по отношению ко всей стоимости фондов, так и к стоимости ее активной части.

Рассмотренный

показатель

фондоотдачи

в основном

отражает ту

часть,

который проявляется

в выпуске продукции

(работ, услуг),

но не отражает

эффект,

обусловленный

снижением

затрат,

который

в свою очередь

характеризуется

фондоотдачей,

рассчитанной

на основе прибыли.

Данные

для анализа

влияния стоимости

фондов и фондоотдачи

по прибыли

приведены в

таблице

1.6 (в тыс. руб.)

| Показатели | 1998 | 1999 | Отклонение |

| 1.Прибыль от реализации | 175,0 | 1177,0 | 1002,0 |

| 2.Среднегодовая стоимость ОПФ | 3961,0 | 2806,0 | -1155,0 |

| 3.Среднегодовая стоимость активной части ОПФ | 3961,0 | 2806,0 | -1155,0 |

| 4.Фондоотдача общая (1: 2) | 0,044 | 0,419 | 0,375 |

Проанализируем влияние стоимости фондов и фондоотдачи на прибыль:

П = Фо * Сф, где

П- прибыль от реализации;

Фо- фондоотдача;

Сф -среднегодовая стоимость фондов.

а) влияние изменения общей стоимости :

__Псф =__Сф * Фо98 = -1155,0*0,044 = -50,82 тыс. руб.

б) влияние изменения фондоотдачи :

__ Пфо = Сф98*Фо = 2806,0 * 0,375 = 1052,25 тыс. руб.

в) суммарное влияние:

__П = 1001,43 тыс. руб.

Как видно из расчетов, уменьшение стоимости фондов оказало отрицательный результат на прибыль, а ее увеличение обусловлено увеличением фондоотдачи, как по общей, так и по активной части основных фондов.

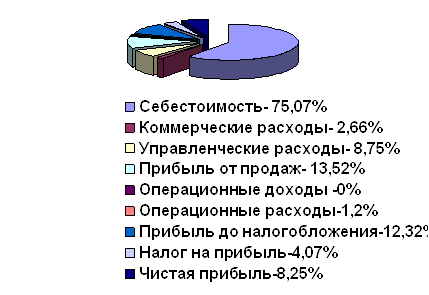

АНАЛИЗ

РЕНТАБЕЛЬНОСТИ

ПРОДУКЦИИ

Рентабельность производства характеризует эффективность текущих затрат. Проанализируем рентабельность реализованных выполненных работ на основании данных таблицы 1.7.

Таблица 1.7

| Показатели | 1998 | 1999 | Отклонение |

| 1.Прибыль от реализации | 175,0 | 1177,0 | 1002,0 |

| 2. Полная себестоимость реализованной продукции | 11841,0 | 11811,0 | -30 |

| З. Рентабельность реализованной продукции в % | 8,5 | 12,3 | 3,8 |

Рассчитаем условную рентабельность как отношение прибыли к полной себестоимости предыдущего года :

Р усл. = 1177,0 /11841,0 = 0,099 %Рассмотрим влияние факторов на изменение рентабельности :

1. Разность между условной рентабельностью и рентабельностью предыдущего года показывает влияние изменения прибыли на изменение рентабельности:

__Р= 0,099 - 8,5 =-8,4%

2. Влияние изменения себестоимости представляет собой разность между фактической и условной рентабельностью:

__Р= 12,3-0,099=12,2%

Общее влияние факторов составит: -8,4+12,2=3,8%

Как

видно из расчетов,

увеличение

себестоимости

увеличило

рентабельность

на 12,2 %,

а увеличение

прибыли от

реализации

в рассматриваемом

периоде оказало

положительное

влияние на

изменение

рентабельности

продукции,

увеличив ее

на 3,8

пункта.

Глава 2 .Финансовый результат и его роль в производственно-коммерческой деятельности организации.

Развитие

рыночных отношений

повышает

ответственность

и самостоятельность

предприятий

в выработке

и принятии

управленческих

решений по

обеспечению

эффективности

их деятельности.

Эффективность

производственной,

инвестиционной

и финансовой

деятельности

предприятия

выражается

в

достигнутых

финансовых

результатах.

Общим финансовым

результатом

является валовая

прибыль.

Значение прибыли обусловлено тем, что она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как является основным источником производственного и социального развития предприятия, а с другой стороны – она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности. К ним относятся: прибыль (убыток) от реализации продукции (работ, услуг), прибыль (убыток) от прочей реализации, доходы и расходы от вне реализационных операций, чистая прибыль и другие.

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев