Облік фінансових результатів в сучасних умовах

Система формування фінансових показників

Формування фінансових результатів і задачі аналізу прибутку

Особливості аналізу фінансових результатів в умовах інфляції

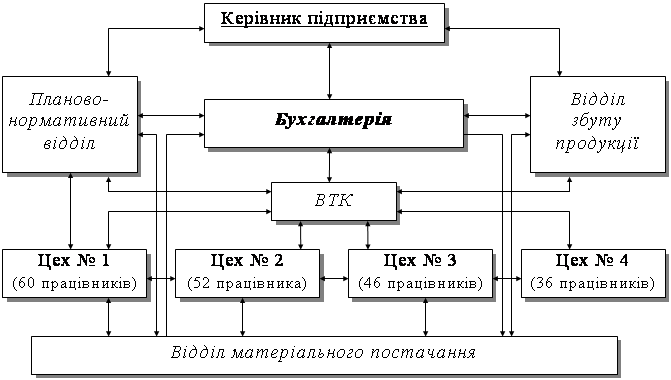

Господарська діяльність товариства

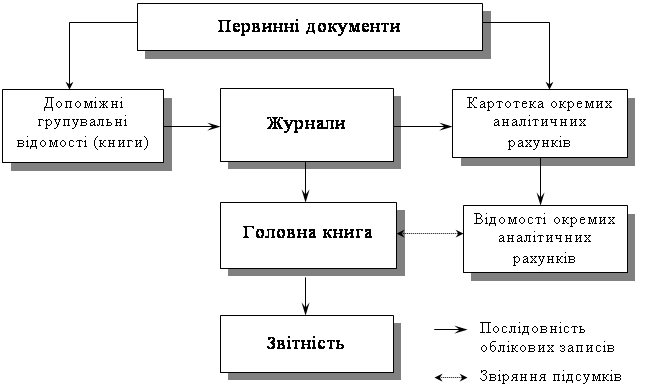

Облік фінансових результатів

Аналіз рівня, динаміки і структури фінансових результатів

Факторний аналіз балансового прибутку

На основі чистого прибутку

Розрахунок факторів, які впливають на зміну рентабельності

Резерви збільшення прибутку

Навигация

Факторний аналіз балансового прибутку

Облік і аналіз фінансових результатів

94486

знаков

17

таблиц

4

изображения

3.2.1. Факторний аналіз балансового прибутку.

Кінцевий фінансовий результат діяльності підприємства, балансовий прибуток або збиток представляє собою алгебраїчну сумум результатів від реалізації товарної продукції, результату від іншої реалізації, прибутків і витрат від позареалізаційних операцій [47]

Рб = + Рр + Рпр + Рвн

де Рб – балансовий прибуток або збиток,

Рр – результат від реалізації товарної продукції,

Рпр- результат від іншої реалізації,

Рвн- результат від позареалізаційних операцій.

Прибуток – найважливіший показник ефективності роботи підприємства, джерело життєдіяльності. Зростання прибутку створює фінансову основу для самофінансування діяльності підприємства, здійснення розширеного відтворювання і задоволення зростаючих соціальних і матеріальних потреб робочих. За рахунок прибутку викунуються також зобов’язання підприємства перед бюджетом, банками і іншими організаціями. Тому аналіз прибутку повинен охоплювати як чинники її формування, так і розподілу.

Для аналізу і оцінки рівня і динаміки показників фінансових результатів діяльності підприємства складається наступна таблиця, в якій використані дані звітності підприємства.

Таблиця 3.2.

| Склад балансового прибутку | Факт 1997 рік | Факт 1998 рік | Темпи росту | ||

| Сума тис.грн. | Структ. в % | Сума тис.грн. | Структ в % | ||

| Балансовий прибуток | 42,9 | 100,00 | 116,4 | 100,00 | 2,7 р. |

| Прибуток від реалізації | 42,9 | 100,00 | 115,5 | 99,23 | 2,7 р. |

| Позареалізаційні фінансові результати | - | - | 0,9 | 0,77 | - |

Як показують дані таблиці темп балансового прибутку до минулого року становив 2,7 рази. Найбільшу частку в балансовому прибутку займає прибуток від реалізації товарної продукції – 99,23%. Питома вага від позареалізаційних фінансових результатів склала 0,77 %.

3.2.2. Факторний аналіз прибутку від реалізації продукції

(робіт, послуг).

Прибуток від реалізації продукції в загальному випадку знаходиться під впливом таких факторів:

- зміна обсягу реалізації продукції;

- структури продукції;

- відпускних цін на реалізовану продукцію;

- цін на сировину, материали, паливо, тарифов на енергію, перевозки;

- рівня затрат матеріальних і трудових ресурсів.

Розглянемо методику розрахунку факторних впливів на прибуток від реалізації продукції.

1. Розрахунок загальної зміни прибутку (![]() Р) від реалізації продукції визначається по формулі:

Р) від реалізації продукції визначається по формулі:

![]() Р = Р1 – Р0 , де [26 стор.16]

Р = Р1 – Р0 , де [26 стор.16]

Р1 - прибуток звітного року - 115,5 тис.грн.

Р0 – прибуток минулого базового року – 42,9 тис.грн.

![]() Р = 115,5 тис.грн. – 42,9 тис.грн = 72,6 тис.грн.

Р = 115,5 тис.грн. – 42,9 тис.грн = 72,6 тис.грн.

2. Розрахунок впливу на прибуток змін відпускних цін на реалізовану продукцію (![]() Р1) визначається по формулі: [26 стор.16]

Р1) визначається по формулі: [26 стор.16]

![]() Р1=Np1 – Np10 =

Р1=Np1 – Np10 =![]() p1q1 -

p1q1 - ![]() p0q1,

p0q1,

де Np1 = ![]() p1q1 – реалізація в звітному році у цінах звітного року (р-ціна виробу, q – кількість виробів);

p1q1 – реалізація в звітному році у цінах звітного року (р-ціна виробу, q – кількість виробів);

Np1 = ![]() p0q1 – реалізація у звітному році у цінах базового року,

p0q1 – реалізація у звітному році у цінах базового року,

![]() Р = 15774,0 тис.грн. – 15684,9 тис.грн. = +89,1 тис.грн.

Р = 15774,0 тис.грн. – 15684,9 тис.грн. = +89,1 тис.грн.

3. Розрахунок впливу на прибуток змін обсягу продукції (![]() Р2) визначається по формулі:

Р2) визначається по формулі:

![]() Р2 = Р0К1 – Р0 = Р0(К1 – 1), де [26 стор.16]

Р2 = Р0К1 – Р0 = Р0(К1 – 1), де [26 стор.16]

Р0 – прибуток минулого року (базового),

К1 – коефіцієнт росту обсягу реалізації продукції.

К1 = S1,0 / S0, де

S1,0 – фактична собівартість реалізованої продукції за звітний період у цінах і тарифах минулого (базового) періоду;

S0 – собівартість минулого року (періоду)

К1 = ![]() = 3,52

= 3,52

![]() Р2 = 42,9*(3,52 – 1) = +108,1тис.грн.

Р2 = 42,9*(3,52 – 1) = +108,1тис.грн.

4. Розрахунок впливу на прибуток змін в обсязі продукції, обумовлениї змінами в структурі продукції (![]() Р3):

Р3):

![]() Р3 = Р0(К2 – К1), [26 стор.17]

Р3 = Р0(К2 – К1), [26 стор.17]

де К2 – коефіцієнт росту обсягу реалізації в оцінці по відпускним цінам.

К2 = N1,0 / N0, [26 стор. 17]

де N1,0 – реалізація у звітному періоді по цінам базового періоду,

N0 – реалізація у (базовому) минулому році.

К2 = ![]() = 3,52(тис.грн.)

= 3,52(тис.грн.)

![]() Р3 = 42,9тис.грн.(3,52 – 3,52) = 0.

Р3 = 42,9тис.грн.(3,52 – 3,52) = 0.

5. Розрахунок впливу на прибуток економії від зниження собівартості (![]() Р4) визначаються по формулі:

Р4) визначаються по формулі:

![]() Р4 = S1,0 – S1, [26 стор. 17]

Р4 = S1,0 – S1, [26 стор. 17]

де S1,0 – собівартість реалізованої продукції звітного періоду у цінах і умовах базового (минулого) року (періоду),

S1 – фактична собівартість реалізованої продукції звітного періоду.

![]() Р4 = 15473тис.грн. – 15554тис.грн. = 81,0 тис.грн.

Р4 = 15473тис.грн. – 15554тис.грн. = 81,0 тис.грн.

6. Розрахунок впливу на прибуток змін собівартості за рахунок структурних зрушень в складі продукції (![]() Р5) визначається по формулі:

Р5) визначається по формулі:

![]() Р5 = S0K2 – S1,0, [26 стор. 17]

Р5 = S0K2 – S1,0, [26 стор. 17]

![]() Р5 = 4384,0тис.грн.*3,52 – 15473,0тис.грн. = -43,6 тис.грн.

Р5 = 4384,0тис.грн.*3,52 – 15473,0тис.грн. = -43,6 тис.грн.

7. Визначаємо суму факторних відхилень:

![]() Р = Р1 – Р0 = 115,5тис.грн – 42,9тис.грн. = 72,6 тис.грн. =

Р = Р1 – Р0 = 115,5тис.грн – 42,9тис.грн. = 72,6 тис.грн. =

= ![]() Р1 +

Р1 + ![]() Р2 +

Р2 + ![]() Р3 +

Р3 + ![]() Р4 +

Р4 + ![]() Р5 =

Р5 =

=+89,1тис.грн.+108,1тис.грн.+0+(-81)+0+(-43,6).

Результати розрахунків відображаємо в таблиці.

Таблиця № 3.3.

Результати розрахунківвпливу факторів на прибуток від реалізації

продукції по ТОВ “Кредон”

| № п\п | П о к а з н и к и | Сума (тис.грн.) |

| Відхилення прибутку - всього | +72,6 | |

| В тому числі за рахунок факторів: | ||

| 1. | Зміна цін на продукцію | +89,1 |

| 2. | Зміна обсягу продукції | +108,1 |

| 3. | Зміна структури продукції | - |

| 4. | Зміна від зниження собівартості продукції | -81,0 |

| 5. | Зміна структури витрат | -43,6 |

Дані таблиці представлені у вигляді рис. 3.2.

Таблиця № 3.4.

Вихідні дані для аналізу прибутку від реалізаціїпродукції по факторам.

| № п\п | Показники | Одиниця виміру | Факт 1997 рік | Фактичні дані скорочені в зв’язку зі зміною цін | Факт 1998 рік |

| 1. | Виручка від реалізації продукції - всього | Тис.грн. | 5333,0 | 18821,9 | 18928,0 |

| 2. | Податок на додану вартість | Тис.грн. | 888,7 | 3137,0 | 3154,0 |

| 3. | Виручка від реалізації без ПДВ | Тис.грн. | 4444,3 | 15684,9 | 15774,0 |

| 4. | Затрати на виробництво реалізованої продукції | Тис.грн. | 4384,0 | 15473,0 | 15554,0 |

| 5. | Комерційні витрати | Тис.грн. | 17,4 | 61,3 | 104,5 |

| 6. | Результат від реалізації продукції | Тис.грн. | 42,9 | 150,6 | 115,5 |

| 7. | Кількість реалізованої продукції | 8505 | 30044 | 30044 | |

| 8. | Середня ціна реалізованої продукції без ПДВ | Грн. | 522,0 | 522,0 | 525,0 |

| 9. | Собівартість одиниці реалізованої продукції | Грн. | 515,0 | 515,0 | 518,0 |

| 10. | Комерційні витрати на одиницю реалізованої продукції | Коп. | 0,002 | 0,002 | 0,003 |

| 11. | Затрати на 1 грн. собівартості | Коп. | 0,986 | 0,986 | 0,986 |

| 12. | Затрати на 1 грн. комерційних витрат | Коп. | 0,004 | 0,004 | 0,007 |

| 13. | Прибуток на 1 грн. реалізованої продукції | Коп. | 0,0096 | 0,0096 | 0,0073 |

| 14. | Прибуток на 1 тону продукції | Коп. | 0,005 | 0,005 | 0,004 |

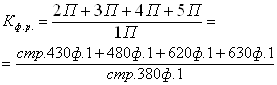

3.3. Аналіз рентабельності діяльності підприємства.

На підприємстві ТОВ “Кредон” основним показником характеристики ефективності його роботи, доходності різних напрямків діяльності є рентабельність. Більш повніше, ніж прибуток рентабельність характеризує кінцеві результати господарювання, тому її величина показує відношення ефекту з наявними або використаними ресурсами. На ТОВ “Кредон” для оцінки діяльності підприємства використовують такі рентабельності:

- Показники, які характеризують рентабельність виробничої діяльності (окупність витрат);

- Показники, які характеризують рентабельність продажу.

Розраховуються ці показники на основі балансового прибутку, прибутку від реалізації і чистого прибутку.

1. Рентабельність виробничої діяльності (окупність витрат) визначається:

1.1. На основі балансового прибутку

![]() , де [24 стор.340]

, де [24 стор.340]

Пб – балансовий прибуток,

И - затрати на виробництво продукції

1998 рік ![]() %

%

1997 рік ![]() %.

%.

1.2. На основі прибутку від реалізації

![]() , де [24 стор.340]

, де [24 стор.340]

Пр – прибуток від реалізації продукції

1998 рік ![]() %

%

1997 рік ![]() %.

%.

Похожие работы

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... двищує ступінь його ділової активності, збільшує розміри доходів засновників і власників, характеризує фінансове здоров’я господарства. На даний час можна виділити такі основні завдання аналізу фінансових результатів діяльності підприємства: оцінка плану (прогнозу) прибутку; вивчення складу і структури прибутку в динаміці; виявлення і кількісний вимір впливу факторів, які формують прибуток; ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев