Облік фінансових результатів в сучасних умовах

Система формування фінансових показників

Формування фінансових результатів і задачі аналізу прибутку

Особливості аналізу фінансових результатів в умовах інфляції

Господарська діяльність товариства

Облік фінансових результатів

Аналіз рівня, динаміки і структури фінансових результатів

Факторний аналіз балансового прибутку

На основі чистого прибутку

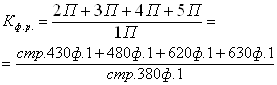

Розрахунок факторів, які впливають на зміну рентабельності

Резерви збільшення прибутку

Навигация

Господарська діяльність товариства

Облік і аналіз фінансових результатів

94486

знаков

17

таблиц

4

изображения

2. Господарська діяльність товариства.

Товариство самостійно здійснює свою господарську діяльність на принципах повного господарського розрахунку, відповідає за результати своєї господарської діяльності, за винятком не взятих на себе обов’язків перед партнерами по укладаним договорам, перед державним бюджетом та банками, згідно діючого законодавства.

Самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на виробничу продукцію, роботи, послуги і необхідності забезпечення виробничого і соціального розвитку Товариства, підвищення особистих доходів його робітників.

Основи плані складають договори, укладені з споживачами (покупцями) продукції, робіт, послуг, та постачальниками матеріально-технічних ресурсів.

Товариство створене для здійснення статутних задач:

- користується банківським кредитом на комерційній основі;

- враховує в своїй діяльності зацікавленість споживача в його потребах до якості продукції.

Товариство реалізує свою продукцію на договорній основі, а у випадках передбачених законодавством, по державним цінам.

Розрахунки здійснює в безрозрахунковому порядку.

Оперативний звіт виконується в установленому порядку, згідно законодавству України.

Розрахунки з бюджетом та бюджетними організаціями проводяться робітниками бухгалтерії, у відповідності з законодавчими документами.

2.2. Звіт про фінансові результати та використання прибутку.

Фінансові результати діяльності ТОВ “Кредон” характеризуються системою взаємопов’язаних абсолютних показників. До них відносяться:

- Виручка від реалізації продукції (робіт, послуг);

- Затрати на виробництво;

- Комерційні витрати;

- Прибуток (результат) від реалізації продукції (робіт, послуг);

- Інші позареалізаційні доходи;

- Чистий прибуток (прибуток, який залишається в розпорядженні товариства);

- Рентабельність.

Звіт про фінансові результати є найважливішою формою вираження ділової активності товариства. Це величина поточного фінансового результату – прибутки, що отримуються від реалізації продукції та фінансової діяльності товариства.

Використання прибутку в товаристві здійснюється на різні цілі по призначенню і знаходяться під контролем Ради засновників ТОВ “Кредон”.

Звіт про фінансові результати і їх використання (ф.2) складається з п’яти розділів: 1. Фінансові результати. 2. Використання прибутку. 3. Затрати на виробництво (витрати обігу). 4. Розшифровка окремих прибутків і збитків. 5. Платежі до бюджету.

Розглянемо зміст першого розділу “Фінансові результати звіту” [Додаток № 1].

По статті “Виручка (валовий прибуток) від релізації продукції (робіт, послуг)” показують виручку від реалізації готової продукції (робіт, послуг), валовий прибуток від реалізації товарів, що обчислюються як різниця між продажною і купованою вартістю реалізованих товарів і інші прибутки, що враховуються на рахунку Реалізації продукції (робіт, послуг) по моменту їх відвантаження і пред’явленя покупцям (замовникам) розрахункових документів.

Якщо договором постачання зумовлений відмінний від загального порядку момент переходу права володіння, користування і розпорядження відвантаженою продукцією (товарами) і ризику її випадкової загибелі від організації до покупця (замовника), то виручка від реалізації такої продукції (робіт, послуг) товарів складається з сум, що поступили в оплату відвантаженої продукції (виконаних робіт і наданих послуг) на розрахунковий, валютний і інші рахунки організації, в банках або безпосередньо в її касу, а також сум, вказаних при заліку взаємних вимог.

По статті “Податок на додану вартість” відображаються дані по ПДВ.

По статті “Затрати на виробництво реалізованої продукції “ показуються підприємством затрати, що дововдяться на реалізовані відпущені товари (роботи, послуги).

По статті “Комерційні витрати” показуються витрати обігу підприємства.

При заповненні рядків, в яких показуються дані по розрахунку з бюджетом по податку на додану вартість, керуються інструкцією Державної податкової служби України “Про порядок обчислення і сплати податку на додану вартість” та законом України “Про податок на додану вартість”.

По статті “Результат від реалізації” відображається фінансовий результат від реалізації продукції, товарів, послуг, отримання якого є метою створення даної організації.

Вказаний фінансовий результат визначається як різниця між сумою виручки (валового прибутку) від реалізації і сумою витрат виробництва, податку на додану вартість, акцизів та комерційних витрат.

По статті “Прибутки і витрати від позареалізаційних операцій” показуються проценти, нараховані по сумах коштів, що обліковуються на рахунках організацій в банках.

Показники статті “Разом прибутків і збитків” визначаються окремо по прибутках і збитках.

По статті “Балансовий прибуток або зьиток” показується остаточне сальдо прибутку і збитку, отриманого організацією за звітний період і визначена, як різниця даних в графах 3 і 4.

У розділі 2 “Використання прибутку” приводиться розшифровка сум у основних напрямах використання прибутку:

- платежі до бюджету:

- використання по іншій цілі.

У розділі 3 “Затрати на виробництво (витрати обігу)” приводиться розшифровка затрат.

Таблиця 2.1.

| № п/п | П О К А З Н И К И | Ф А К Т | |

| 1997 рік | 1998 рік | ||

| 1. | Матеріальні затрати | 0,7 | 1,4 |

| 2. | Витрати на оплату праці | 8,6 | 32,5 |

| 3. | Відрахування на соціальні заходи | 4,1 | 14,5 |

| 4. | Амортизація | 0,1 | 1,7 |

| 5. | Інші витрати | 3,9 | 54,4 |

| РАЗОМ: | 17,4 | 104,5 | |

| Фактичні обсяги виробництва продукції | 60,3 | 220,0 | |

У розділі 5 “Платежі до бюджету” приводиться розшифровка сум по основних платежах до бюджету:

- ПДВ з реалізації;

- Податок на прибуток;

- Комуальний податок;

- Фонд Чорнобиля.

Організація самостійно перераховую до бюджету відображені суми у вигляді податків, зборів, штрафів і інших платежів.

На даному підприємстві внаслідок фінансово-господарської діяльності за 1998 рік виручка від реалізації продукції становила 18928,8 тис.грн.; податок на додану вартість – 3154,8 тис.грн.; комерційні витрати - 104,5 тис.грн.; результат від реалізації – 115,5 тис.грн.; позареалізаційні прибутки – 0,9 тис.грн. Внаслідок чого балансовий прибуток становить 116,4 тис.грн.

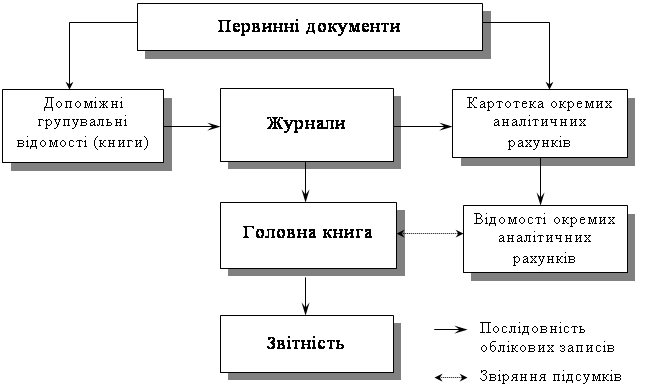

Для складання бухгалтерського звіту за 1998 рік складені журнали, ордера, відомості. Заключною формою обліку і обробки даних є оборотний баланс (додаток № 1).

Потрібно мати на увазі, що організація самостійно визначає напрями використання прибутку, що залишається в її розпорядженні, якщо інше не встановлене засновницькими документами і прийнято обліковою політикою.

Похожие работы

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... двищує ступінь його ділової активності, збільшує розміри доходів засновників і власників, характеризує фінансове здоров’я господарства. На даний час можна виділити такі основні завдання аналізу фінансових результатів діяльності підприємства: оцінка плану (прогнозу) прибутку; вивчення складу і структури прибутку в динаміці; виявлення і кількісний вимір впливу факторів, які формують прибуток; ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев