Облік фінансових результатів в сучасних умовах

Система формування фінансових показників

Формування фінансових результатів і задачі аналізу прибутку

Особливості аналізу фінансових результатів в умовах інфляції

Господарська діяльність товариства

Облік фінансових результатів

Аналіз рівня, динаміки і структури фінансових результатів

Факторний аналіз балансового прибутку

На основі чистого прибутку

Розрахунок факторів, які впливають на зміну рентабельності

Резерви збільшення прибутку

Навигация

Формування фінансових результатів і задачі аналізу прибутку

Облік і аналіз фінансових результатів

94486

знаков

17

таблиц

4

изображения

1.3. Формування фінансових результатів і задачі аналізу прибутку.

Розвиток ринкових відносин підвищує відповідальність і самостійність підприємств у виробленні і прийнятті управлінських рішень по забезпеченню ефективності виробничої, інвестиційної і фінансової діяльності підприємства виражається в досягнутих фінансових результатах. Загальним фінансовим результатом є валовий прибуток.

Значення прибутку зумовлене тим, що з одного боку воно залежить в основному від якості роботи підприємства, підвищує економічну зацікавленість його працівників в найбільш ефективному використанні ресурсів, оскільки прибуток основне джерело виробничого і соціального розвитку підприемства, а з іншого боку вона служить найважливішим джерелом формування державного бюджету.

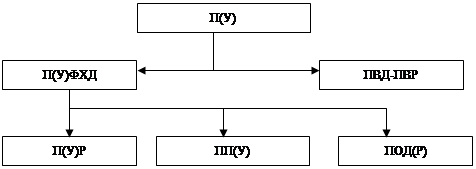

Структура формування загального фінансового результату в умовах ринкової економіки представлена на схемі № 1.2 [20].

Схема № 1.2. Формування загального фінансового результату

П(У) – прибуток (збиток) звітного періоду;

П(У)ФХД – прибуток (збиток) від фінансової господарської діяльності;

ПВД – інші позареалізаційні прибутки;

ПВР – інші позареалізаційні витрати;

ПП(У) – проценти до отримання (до сплати);

ПІД(У) – інші операційні прибутки (витрати);

Зміст прибутку (збитку) від реалізації виражається формулою:

П(У)Р=ВР-СР-КР-УР, де ВР – виручка від реалізації товарів, продукція, роботи, послуги в нетто оцінки [20];

КР – комерційної витрати;

УР – управлінської витрати.

Проценти до отримання (до сплати) відображають суми належних відповідно до договорів до отримання ( до сплати) процентам по облігаціям, депозитам і т.п., що враховуються відповідно до правил бухгалтерського обліку на рахунку 80 “Прибутків і збитків”, за винятком прибутків, що підлягають отриманню по акціях по терміну відповідно до засновницьких документів по фінансових вкладеннях в цінні папери інших організацій.

Інші операційні прибутки (витрати) є дані по операціях, пов’язані з рухом майна підприємства (основних корштів, запасів, цінних паперів і т.д.).

До них зокрема відносяться:

- реалізація основних коштів і іншого майна;

- списання основних коштів внаслідок морального зносу;

- здача майна в оренду;

- анулювання виробничих замовлень;

- припинення виробництва, що не дає продукції;

- результати переоцінки майна і зобов’язань, вартість яких виражена у іноземній валюті;

- сума належних до сплати окремих видів податків і зборів за рахунок фінансових результатів відповідно до встановленого законодавства.

До складу інших позареалізаційних прибутків входять:

- кредиторська і депонентська заборгованість по якій позовній давності термін закінчився;

- присуджені або визнані боржником штрафи, пені і неустойки за порушення господарських договорів;

- прибуток минулих років, виявлений в звітному році;

- зарахування на баланс майна, що виявилося в надлишку за результатами інвентарізації і т.п.

До складу інших позареалізаційних витрат включається:

- суми знижених виробничих запасів, готової продукції і товарів, відповідно до встановленого добре-таки;

- збитки від списання дебіторської заборгованості, по якій закінчився термін позовної давності;

- штрафи за порушення господарських договорів.

Щоб управляти прибутком, необхідно провести об’єктивний системний аналіз формування, розподілу і використання прибутку, який дозволить виявити резерви його зростання.

Зростання прибутку визначає зростання потенційних можливостей підприємства, підвищує міру його ділової активності, збільшує розміри прибутків засновників і власників, характеризує фінансове здоров’я підприємства.

1.4. Значення фінансового аналізу в діяльності підприємств України.

Основною метою фінансового аналізу є отримання невеликого числа ключових (найбільш інформативних) параметрів, що дають об’єктивну і точну картину фінансового становища підприємства, його прибутків і збитків, змін в структурі ативів і пасивів, в розрахунках з дебіторами і кредиторами.

Фінансовий аналіз, як метод пізнання економічних процесів і явищ, займає важливе місце в системі управління підприємством.

Основними функціями фінансового аналізу є [13]:

- об’єктивна оцінка фінансового становища об’єкта аналізу;

- виявлення чинників і причин досягнутого стану;

- підготовка і обгрунтування управлінських рішень, що приймаються в області фінансів;

- виявлення і мобілізація резервів поліпшення фінансового становища діяльності.

Результати фінансового аналізу сприяють зростанню інформованості адміністрації підприємства інших користувачів економічної інформації (суб’єктів аналізу) про стан цікавлячих об'єктів.

Практика фінансового аналізу вже виробила основні правила читання (методику аналізу) фінансових звітів. Серед них можна виділити шість основних методів:

1. Горизонтальний (тимчасовий) аналіз – порівняння кожної позиції звітності з попереднім періодом.

2. Вертикальний (структурний) аналіз – визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат загалом.

3. Трендовий аналіз – порівняння кожної позиції звітності з поряд попередніх періодів і визначення тренда, тобто основної тенденції динаміки показників, обчищеної від випадкових впливів і індивідуальних здібностей окремих періодів. З допомогою тренда формують можливі значення показників в майбутньому, а отже ведеться перспективний прогнозний аналіз.

4. Аналіз відносних показників (коефіцієнтів) – розрахунок відносин між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв’язків показників

5. Порівняльний (просторовий) аналіз – це як внутрішньогосподарський аналіз зведених показників звітності по окремих показниках фірми, підрозділів, так і міжгосподарський аналіз показників даної фірми з показниками конкурентів і середніми господарськими даними.

6. Факторний аналіз – аналіз впливу окремих чинників на результативний показник. Причому факторний аналіз може бути як прямим, коли результативний показник дроблять на складові частини, таким чином, коли його окремі елементи з’єднують в загальний результативний показник.

Мета фінансового аналізу оцінити фінансове становище підприємства на основі виявлених результатів, дати рекомендації по його поліпшенню.

Оскільке фінансове становище оцінюється перед усім по статтях бухгалтерського балансу і додатком до нього, то такий аналіз можна назвати зовнішнім.

Задачами зовнішнього аналізу є: оцінка майнового положення, аналіз фінансової стійкості платоспроможності підприємства, аналіз ефективності вкладеного капіталу.

Внутрішній фінансовий аналіз більш глибоко досліджує причини складання фінансового становища, ефективність використання основних і обробки коштів, взаємозв’язок показників об’єму, собівартості і пррибутку.

Управлінський аналіз може бути тільки внутрішнім. Він використовує весь комплекс економічної інформації, носить оперативний характер і повністю підлеглийволі керівництва підприємства. Тільки такий аналіз має можливість реально оцінити стан для рідприємства, дослідити структуру собівартості не тільки всієї випущеної і реалізованої продукції, але і собівартості окремих її видів, склад комерційних і управлінських витрат, дозволяє з особливою ретельністю вивчити характер відповідальності посадових осіб за дотримання розділів бізнес-плану. Результати управлінського аналізу розголосу не підлягають, тобто відносяться до відомостей, що є комерційною таємницею.

Інформаційною базою фінансового аналізу є бухгалтерська звітність.

Бухгалтерська звітність являє собою систему показників, що відображають майнове і фінансове положення організацій на звітну дату, а також фінансові результати її діяльності за звітний період.

Внутрішньогосподарський фінансовий аналіз використовує як джерело інформацї, крім фінансової звітності, також і інші дані системного бухгалтерського обліку, дані про технічну підготовку виробництва, нормативну і планову інформацію та ін.

Основний зміст внутрішньогосподарського фінансового аналізу може бути доповнений і іншими аспектами, що мають значення для оптимізації управління, наприклад такими, як аналіз ефективності авансування капіталу, аналіз взаємозв’язку і витрат, обороту і прибутку.

У системі внутрішньогосподарського управлінського аналізу є можливість поглиблення фінансового аналізу за рахунок залучення даних управлінського виробничого обліку, іншими словами, є можливість проведення комплексного економічного аналізу і оцінці ефективності господарської діяльності. Питання фінансового і виробничого аналізу взаємопов’язані при обгрунтуванні бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок.

Похожие работы

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... двищує ступінь його ділової активності, збільшує розміри доходів засновників і власників, характеризує фінансове здоров’я господарства. На даний час можна виділити такі основні завдання аналізу фінансових результатів діяльності підприємства: оцінка плану (прогнозу) прибутку; вивчення складу і структури прибутку в динаміці; виявлення і кількісний вимір впливу факторів, які формують прибуток; ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

0 комментариев