Навигация

6. Кількісний аналіз ризику

Для кількісного аналізу ризику використовують низку методів. Серед них, як показують дослідження, інваріантними стосовно широкого спектра економічних проблем є такі:

· метод аналогій;

· аналіз чутливості (вразливості);

· аналіз методами імітаційного моделювання;

· аналіз ризику можливих збитків тощо.

6.1 Метод аналогійДля аналізу ризику, яким може бути обтяжений, скажімо, новий проект, корисними можуть виявитись дані про наслідки впливу несприятливих чинників ризику якихось, близьких за суттю, раніше виконуваних проектів. У цій сфері найбільшу ініціативу виявляють страхові компанії. Так, на Заході вони регулярно публікують коментарі щодо тенденцій у найважливіших зонах ризику, наприклад, відносно природних катаклізмів (катастроф) і значних збитків. На підставі цих даних можна дійти певних висновків загального характеру.

У використанні аналогів застосовують бази даних і знань стосовно чинників ризику. Ці бази формуються на матеріалах з літературних джерел, пошукових робіт, моніторингу шляхом опитування фахівців (менеджерів проектів) тощо. Одержані дані обробляють, використовуючи відповідний математичний апарат для виявлення залежностей, причин, з метою врахування потенційного ризику в реалізації нових проектів.

Необхідно, однак, зазначити, що навіть у простих і широковідомих випадках невдалого завершення проектів досить важко створити передумови для майбутнього аналізу, тобто підготувати досить вичерпний і реалістичний набір сценаріїв можливих невдалих завершень проектів. Для більшості можливих збитків і зумовленого ними ризику характерні такі особливості:

· їх причини з часом нашаровуються одна на одну, має місце тривалий інкубаційний період їх визрівання;

· вони якісно відрізняються одне від одного;

· їх ефект проявляється як результат складної суперпозиції низки непрогнозованих причин.

6.2 Аналіз чутливості (вразливості)Аналіз ризику — це методологія, за допомогою якої невизначеність, що притаманна, зокрема, найважливішим показникам, які характеризують основні техніко-економічні параметри (наприклад, норму доходу, чисту приведену вартість (ЧПВ) об’єкта (проекта), що аналізується) і розглядаються в контексті майбутнього, піддається аналізу власне для того, щоб оцінити вплив ризику на відповідні результати.

Аналіз чутливості (вразливості) є одним з найпростіших і широковідомих методів урахування чинників невизначеності, характерних для оцінювання проектів у бізнесі. Цей метод описаний у багатьох працях. Як правило, він передує власне аналізу ризиків, бо за його допомогою з’ясовують, які з чинників (параметрів, що оцінюються) стосовно проекту можна віднести до найбільш «ризикованих», тобто таких, що спричиняють значнішу частку ризиків.

Аналіз чутливості може здійснюватися двома кроками.

Перший крок — формування моделі (часто за допомогою програмно-технічного комплексу), яка визначає математичні співвідношення між змінними (параметрами), що стосуються прогнозування (планування) очікуваних результатів.

Якісна (адекватна) модель — це модель, яка за умови «достовірних» початкових даних щодо змінних (аргументів, параметрів) здатна досить точно прогнозувати необхідний результат. Окрім усього, така модель містить усі суттєві чинники щодо об’єкта (проекта), який моделюється, ігнорує всі несуттєві, а також постулює на підставі системи відповідних гіпотез адекватні співвідношення між суттєвими змінними. Поняття адекватності моделі дещо ширше, ніж поняття її якості. Остання характеризується очікуваною величиною відхилення обчислюваного значення показника від фактичного. Відносно мала величина відхилення ще не гарантує ступеня (міри) адекватності моделі. Це зумовлено тим, що, зокрема, якість моделі визначається формальними методами на підставі вибіркових даних. При оцінці моделі може не використовуватись, наприклад, інформація відносно можливого впливу науково-технічного прогресу на структуру взаємозв’язку ознак (чинників) тощо. Дослідження адекватності моделі, окрім оцінки її точності, передбачає всебічний змістовний (якісний) аналіз явища (об’єкта) з урахуванням закономірностей стосовно змін основних її чинників, частина з яких часто навіть не може бути виміряною у кількісній формі.

У низці праць, зазначається, що на величину розбіжності обчислених за допомогою моделі та фактичних значень результуючих показників впливає весь комплекс умов, за яких були отримані як фактичні, так і змодельовані значення ознак.

Другий крок — це власне аналіз чутливості. Він дає змогу ідентифікувати найважливіші (як чинники ризику) змінні в моделі оцінки об’єкта (проекту). Його суть полягає у вимірюванні чутливості основних показників, наприклад, ефективності проекту залежно від випадкової зміни чинників (тієї чи іншої змінної величини параметра). Наприклад, зростання чи падіння норми доходу залежно від зростання чи спаду експлуатаційних витрат. Можна, наприклад, поставити питання, якою буде норма доходу, якщо обсяг продажу продукції (який, власне кажучи, є випадковою величиною) зросте чи знизиться на 10 % порівняно з найбільш імовірним (очікуваним), прийнятим до обчислення. Аналогічно можна аналізувати вплив зміни цін на товари, що їх виробляє дана фірма (підприємство), цін на матеріали, комплектуючі тощо.

За показники чутливості об’єкта (проекта) щодо зміни тих чи інших чинників доречно використовувати показники еластичності.

Еластичність — міра реагування однієї змінної величини (функції) на зміну іншої (аргумента), а коефіцієнт еластичності — це число, яке показує відсоткову зміну функції в результаті одновідсоткової зміни аргумента.

Коли відомий вираз для показника у, у вигляді дійсної функції від п чинників (аргументів), яка визначена в певній області значень цих аргументів:

![]() , (6.1)

, (6.1)

то еластичність функції п аргументів щодо змінної ![]() визначається за формулою:

визначається за формулою:

![]() %,

%, ![]() . (6.2)

. (6.2)

Якщо функція ![]() неперервна та диференційована в певній області значень аргументів, то коефіцієнтом еластичності буде величина:

неперервна та диференційована в певній області значень аргументів, то коефіцієнтом еластичності буде величина:

![]() ,

,![]() . (6.3)

. (6.3)

Перевага такого показника, як коефіцієнт еластичності, перед іншими полягає у тому, що його величина не залежить від вибору одиниць вимірювання різних чинників. Чим більшим (за модулем) є значення коефіцієнта еластичності, тим вищим буде ступінь залежності, скажімо, норми доходу або чистої приведеної вартості (ЧПВ), тобто її чутливість, а отже, й ризик відповідно до зміни певного чинника.

Можна стверджувати, що ризик, яким обтяжений проект, є тим більшим, чим вищою є вразливість цього проекту до зміни кожного з чинників (тобто еластичність) та чим більшим є інтервал можливих коливань цих чинників (у майбутньому). Якщо аналізуються кілька проектів (варіанти певного проекту), то для реалізації має бути обраний той варіант, який є менш уразливим щодо випадкової (у майбутньому) зміни цих чинників.

Описаний вище метод чутливості для аналізу ризику відзначається простотою. Необхідно, однак, звернути увагу на те, що цей метод є дещо обмеженим. По-перше, він спирається на аналіз впливу на оцінку значення показника економічного ефекту чи ефективності (привабливості), зокрема, норми доходу проекту, лише окремих чинників (їх окремого впливу). Тоді як істотне значення має їх інтегральний вплив. Власне тут необхідно враховувати ефект синергізму.

По-друге, аналіз чутливості (вразливості) не враховує взаємозв’язку (взаємозалежності) між цими параметрами (чинниками). Так, зокрема, зміни у попиті можуть потягти за собою зміни у цінах тощо.

Отже, якщо не враховувати суттєві внутрішні взаємозалежності між прогнозованими чинниками (змінними), результати аналізу ризиків можуть бути деформованими.

6.3 Аналіз ризику методами імітаційного моделюванняМетоди імітаційного моделювання дістали широке застосування в економіці.

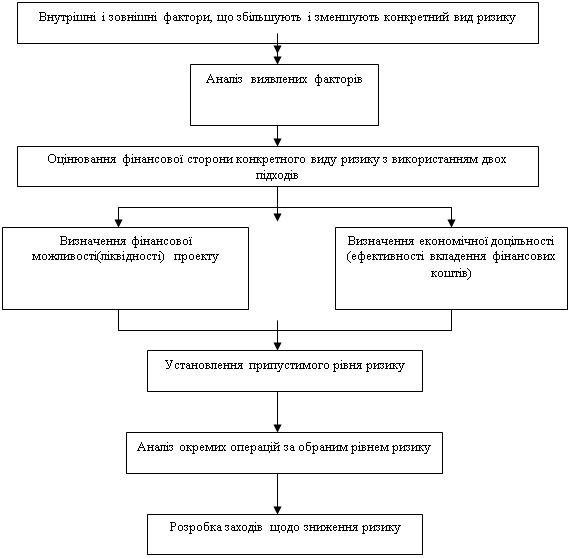

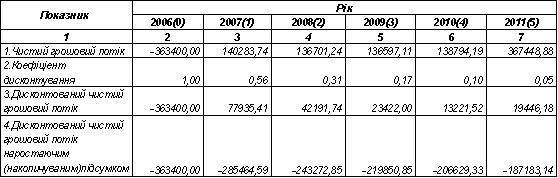

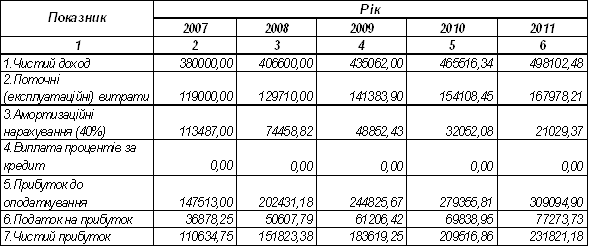

Узагальнюючи матеріали, що наведені в низці літературних джерел, процес кількісного аналізу ризику за допомогою методів імітаційного моделювання можна розділити на сім кроків. Їх сутність і послідовність схематично показані на рис. 6.1.

Рис. 6.1 Процес кількісного аналізу ризику методами імітаційного моделювання

Як і в методі чутливості аналізу ризику, тут також здійснюється оцінка коливань вихідної величини за випадкових змін вхідних величин, але детальніше, з урахуванням ступеня взаємозалежності випадкових змін вхідних величин.

Перший крок аналізу полягає в формуванні моделі об’єкта (проекта), що розглядається. Про це йшлося у попередньому матеріалі (аналіз чутливості).

Другий крок здійснюється для визначення ключових аргументів (чинників ризику), застосовуючи, зокрема, метод аналізу чутливості (вразливості). Аналіз вразливості використовується щодо низки чинників, які входять у нашу модель, але він не бере до уваги те, наскільки реалістичними (ймовірними) є ті чи інші випадкові коливання (значення) чинника ризику (аргумента). Для того, щоб дані, одержані в процесі аналізу вразливості, мали сенс, у тест аналізу повинна бути вмонтована концепція впливу невизначеності, пов’язаної з чинниками, що аналізуються, а також можливості використати цей аналіз для вибору чинників підвищеного ризику. Наприклад, може бути визначено, що відхилення у ціні купівлі певного виду устаткування на початку здійснення інвестиційного проекту має значний вплив на чистий інтегрований дисконтований дохід від проекту (велике, за абсолютною величиною, значення коефіцієнта еластичності). Однак імовірність будь-якого, навіть досить незначного відхилення цього чинника може бути дуже малою, якщо, наприклад, постачальник, згідно з умовами контракту, зобов’язаний (гарантіями) здійснити поставки за фіксованою (узгодженою) ціною. Отже, ризик, пов’язаний з цим чинником (аргументом), незначний. Даний чинник вилучається з подальшого аналізу. Тобто для подальшого аналізу ризику залишаються лише ті чинники, які не є строго детермінованими, а еластичність відповідної функції по даному чиннику (аргументу) є значною (суттєвою).

Третій крок полягає в тому, щоб визначити можливі інтервали відхилень прогнозованих значень параметрів (чинників ризику) від очікуваних (найімовірніших). На цьому етапі доречно використовувати математичні (статистичні) оцінки якості прогнозів. Для тих, хто вперше використовує аналіз ризику, визначення меж (множини) можливих (імовірних) значень виявлених чинників ризику може здаватися громіздким і складним завданням. Але воно є не складнішим, ніж визначення відповідної детермінованої (сподіваної, найбільш імовірної) оцінки відповідної випадкової змінної. При застосуванні детерміністичного економічного аналізу та обчисленні ефективності (чистої приведеної вартості тощо) доводиться враховувати ймовірні значення. Вони можуть приймати випадкові змінні (ціни, змінні та постійні витрати, витрати на купівлю обладнання, витрати на будівельно-монтажні роботи тощо), що входять у модель об’єкта (проекта), перш ніж обрати конкретне (сподіване) їх значення для подальших обчислень згідно з обраними критеріями та аналізом за базовим сценарієм. Отже, якщо здійснювалася оцінка відповідних показників за якогось єдиного значення (величини) відповідних чинників (аргументів), то можна вважати, що частка підготовчої роботи щодо оцінки меж можливих значень і розподілу ймовірностей була вже виконана. На практиці проблема, з якою нерідко зіштовхуються в зв’язку з визначенням множини значень і розподілів імовірностей відповідних величин для аналізу ризиків після завершення розгляду базового сценарію, полягає в тому, що лише в ході цього процесу приходить розуміння того, що недостатньо уваги було приділено оцінці цього єдиного значення чинника у здійсненні детерміністичного аналізу.

Четвертий крок полягає у визначенні розподілу ймовірності випадкових (імовірних) значень аргументів (чинників ризику). Він здійснюється паралельно з третім кроком. Під час аналізу ризиків використовується інформація, що відображає множинність значень випадкових змінних (чинників), які входять у математичну модель, і відображає значення відповідних величин у майбутньому (стан економічного середовища) та їх розподіл. Тобто використання в аналізі ризику випадкових величин замість детермінованих власне і дає можливість адекватно врахувати ризик, яким обтяжена відповідна сфера економіки та підприємництва.

Досить часто певна інформація закладена в досвіді людини (експерта). Хоча майже неможливо точно передбачити конкретне значення певного чинника, завжди існує можливість встановлення певних, відносно широких меж його ймовірних значень і відповідний, наближений розподіл імовірностей, який був би досить представницьким.

Підготовка даних та оцінка розподілу ймовірності для відібраних чинників ризику включає як встановлення множини їх можливих значень, так і ймовірностей (вагових величин). На практиці визначення цих величин є ітераційним процесом, інтервали значень відповідних чинників уточнюються, враховуючи конкретний профіль розподілу ймовірності, і навпаки.

Виокремлюють два основні класи законів розподілу ймовірності: неперервні і дискретні. Серед випадкових величин розрізняють такі, що мають симетричні й асиметричні закони розподілу. Симетричні закони краще характеризують ті випадкові змінні, які зумовлені впливом на них малих за своїми можливостями та важливістю різноспрямованих сил і тенденцій, наприклад ціна на товар (реальна), що визначається в умовах конкурентного ринку. Дискретні закони розподілу випадкових величин корисні в тому разі, коли проводяться експертні оцінки. Вони краще узгоджуються з ситуаціями, коли в системі, яка визначає величину випадкової змінної, наявні односторонні обмеження.

П’ятий крок призначений для виявлення взаємозалежності, яка на практиці може існувати між ключовими аргументами (чинниками ризику). Вважають, що дві та більше випадкові змінні корельовані в тому разі, коли вони змінюються систематично. У наборі ризикових чинників такі залежності (взаємозумовленість) зустрічаються досить часто. Наприклад, рівень собівартості значною мірою зумовлює величину ціни реалізації. Рівень ціни на певний товар, як правило, має обернене співвідношення з обсягом його продажу.

Ігнорування кореляції може призвести до неправильних результатів в аналізі ризику, тому важливо переконатися в наявності чи відсутності таких взаємозв’язків і, де це необхідно, ввести у моделюванні обмеження, що знизили б до раціонального рівня ймовірність вироблення сценаріїв, які порушують вплив кореляції (взаємозалежності). Фактично наявність кореляційного зв’язку обмежує випадковий вибір значень корельованих випадкових змінних (чинників ризику). Цей вибір стає зумовленим як межами відповідних характеристик, так і напрямом (прямо чи обернено пропорційним) зв’язку. Доцільно також використовувати лінійні моделі множинної регресії, які встановлюють взаємозв’язки між низкою чинників ризику (випадкових величин).

Необхідно зауважити, що соціально-економічні процеси, які обтяжені ризиком, не завжди можна описати за допомогою лише одного рівняння регресії. Для адекватнішого відображення багатосторонніх реальних взаємозв’язків між явищами, що їх відображають обрані чинники ризику, необхідно використовувати систему співвідношень. Для цього застосовуються економетричні моделі та методи.

Шостий крок полягає у здійсненні власне генерації випадкових сценаріїв, які ґрунтуються на системі прийнятих гіпотез щодо чинників ризику згідно з обраною моделлю на першому кроці. Після того, як усі гіпотези були ретельно досліджені і побудовано відповідні залежності, залишається лише послідовно здійснювати обчислення згідно з обраною на першому кроці моделлю до тих пір, доки не буде одержана досить репрезентативна вибірка з нескінченної множини можливих значень ключових аргументів, враховуючи накладені на них обмеження. Для цього, як свідчить досвід, достатньо, щоб вибірка була одержана в результаті здійснення 200—500 обчислень («прогонів»).

Серія «прогонів» здійснюється за методом Монте-Карло.

Після кожного «прогону» генеруються власне різні результати, бо значення ризикових чинників обираються випадково, з урахуванням законів розподілу у визначеному інтервалі значень ключових аргументів, урахуванням кореляційних зв’язків. Метод Монте-Карло можна розглядати як імітацію майбутнього в лабораторних умовах. Кожен одержаний результат (ефективність) відображає можливе значення результату «прогону». Результати кожного «прогону» зберігаються для подальшої статистичної обробки здобутої вибірки та її аналізу.

Сьомий крок. Після серії «прогону» можна одержати розподіл частот для результуючого показника (ефективності, чистої теперішньої вартості проекту, норми доходу тощо). Результати можуть бути подані як дискретним, так і неперервним законом розподілу результуючого показника як випадкової величини. Для перевірки гіпотез щодо закону розподілу можливо застосувати відповідні критерії. Можуть бути обчислені числові характеристики результуючого показника (сподівана величина показника, варіація (дисперсія), семіваріація, асиметрія, ексцес тощо).

Отримані результати вимагають їх інтерпретації. Коли обчислено сподіване значення результуючого показника (наприклад, чиста приведена вартість або норма доходу) об’єкта (проекту), то рішення щодо прийняття чи відхилення даного проекту залежить від того, який знак має ця величина. Якщо він додатний, то це є необхідною, але не достатньою умовою, щоб даний проект прийняти. Якщо знак відповідного показника (прибуток або ЧПВ) від’ємний, то такий проект слід відхилити.

Аналогічно у виборі альтернативних об’єктів (проектів) для подальшого аналізу та прийняття рішень залишаються ті, для яких, скажімо, сподіваний прибуток є додатною величиною.

Отже, сподіване значення величини проаналізованого показника (як випадкової величини), яке у детермінованому аналізі об’єктів (проектів) було підставою для остаточного рішення, при врахуванні ризику є лише одним з параметрів розподілу випадкової величини. Суттєва інформація міститься в законі (законах) розподілу (числових характеристиках випадкової величини). Тобто аналіз ризику створює додаткові можливості для адекватної оцінки об’єкта (проекту).

Остаточне рішення виявляється об’єктивно-суб’єктивним, тобто значною мірою залежить від того, як суб’єкт прийняття рішень (суб’єкт ризику) ставиться до ризику. Проблеми щодо різного ставлення до ризику в прийнятті рішень наведені, зокрема, в [3]. Загальним правилом може служити такий алгоритм: слід обрати об’єкт (проект) з таким розподілом імовірності норми доходу (прибутку), який найкраще відповідає ставленню до ризику суб’єкта (інвестора). Якщо хтось є «ризикованим гравцем», то він гроші швидше всього вкладе в проект з відносно великою віддачею, не звертаючи особливої уваги на ризик, яким цей проект обтяжений. Якщо ж особа, яка приймає рішення, обережніша (не схильна до ризику), то вона інвестує в проект з більш скромною, але гарантованішою віддачею.

Беручи до уваги традиційну поведінку суб’єкта прийняття рішення, розглядаємо кілька можливих спрощених ситуацій. У кожній ситуації подано як інтегральну (F(х)), так і диференційну (f(х)) функції певного закону розподілу їмовірностей випадкової величини економічного показника (наприклад, ЧПВ), яка характеризує доцільність інвестування в один проект або вибору між альтернативними проектами.

З аналізу ситуацій можна вивести кілька правил щодо того, який з альтернативних проектів є сенс прийняти, беручи до уваги ризик.

Правило 1. Якщо криві інтегральних функцій законів розподілу ЧПВ двох альтернативних (взаємовиключаючих) проектів не перетинаються в жодній точці, то завжди доцільно віддати перевагу тому проектові, в якого графік диференційної функції (щільність розподілу) розташований дещо правіше.

Правило 2. Якщо криві інтегральних функцій законів розподілу ЧПВ двох взаємовиключаючих проектів перетинаються в певній точці, то рішення залежить від суб’єкта (інвестора), від його схильності (несхильності) до ризику. Необхідні якісь додаткові гіпотези або додаткова інформація для прийняття одного з проектів.

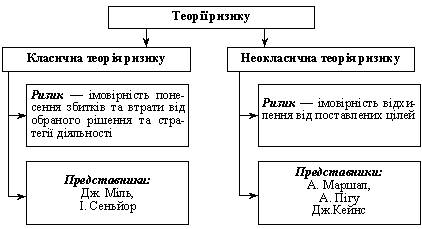

6.4 Аналіз ризику можливих збитківУ пункті 2.2 йшлося про можливі в підприємництві (бізнесі) збитки і зумовлений цим ризик. Проаналізуємо ризик з позиції можливих (імовірних) збитків, які є характерними для будь-якого об’єкта (проекту).

У низці праць, вводиться поняття областей (зон) ризику. Виокремлюють такі зони ризику.

1. Безризикова зона — область, в якій випадкові збитки не очікуються, їй відповідають майже нульові збитки чи перевищення прибутку над очікуваним. Ця область — область виграшу підприємця.

2. Зона допустимого ризику — область, у межах якої зберігається економічна доцільність підприємницької діяльності, тобто випадкові збитки можуть мати місце, але вони менші за сподіваний прибуток від підприємницької діяльності.

3. Зона критичного ризику — область, де наявною є можливість обсягів збитків, що перевищують величину (обсяг) очікуваних прибутків, до величини обчисленої (розрахункової) виручки від підприємницької діяльності. Величина можливих (імовірних) збитків у цій зоні може призвести до втрати всіх коштів, вкладених підприємцем у справу.

4. Зона катастрофічного ризику — область можливих збитків, які за своєю величиною (обсягом) перевершують критичний рівень і можуть досягати величини (обсягу) майнового стану підприємця. Катастрофічний ризик може призвести до краху, банкрутства компанії (фірми), закриття та розпродажу її майна. До категорії катастрофічного ризику слід віднести також ризик, пов’язаний з безпосередньою загрозою для життя людей чи екологічною катастрофою.

У процесі прийняття економічних рішень про допустимість і доцільність ризику важливо з’ясувати ймовірність того, що збитки (ризик) не перевершать певного рівня ![]() , тобто:

, тобто:

![]() .

.

Згідно з абстрактною логікою (та здоровим глуздом) власне це і є основним показником ризику.

У прикладних проблемах економічного ризику, поряд з кривою щільності ймовірності збитків, ще важливішим є знання кривої функції розподілу ймовірностей F(x) (інтегральна функція), тобто ймовірність неперевершення певного рівня збитків ![]() ,

, ![]() (чи ймовірності обмеження збитків заданим рівнем) або оберненої величини

(чи ймовірності обмеження збитків заданим рівнем) або оберненої величини

![]() , (6.4)

, (6.4)

тобто кривої ймовірностей перевищення певного рівня збитків.

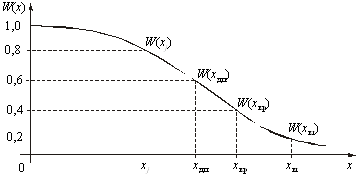

На рис. 6.3 зображена типова форма такої кривої.

Рис. 6.3 Крива ймовірностей перевищення певного рівня збитків

У побудові кривої W(x) прийнято такі припущення:

· імовірність збитків, більших від нуля, дорівнює одиниці Р(x > 0) = W(0) = 1;

· зі зростанням заданого рівня збитків імовірність перевищення цього рівня монотонно спадає;

· за необмеженого зростання рівня збитків (![]() ) імовірність його перевищення прямує до нуля W(x) →0, тобто

) імовірність його перевищення прямує до нуля W(x) →0, тобто

![]() . (6.5)

. (6.5)

Необхідно також враховувати схильність (несхильність) суб’єкта прийняття рішень до ризику, тобто висувати та враховувати якісь додаткові гіпотези та критерії (показники) щодо оцінки підприємницького ризику.

6.5 Наслідки кількісного аналізу ризикуУзагальнюючи викладений матеріал і результати, що містяться в численних літературних джерелах, де йдеться про економічний ризик, можна сформулювати, зокрема, такі позитивні моменти, що дає кількісний аналіз ризику.

1. Розширення бази даних для обґрунтованого прийняття рішень стосовно об’єктів (проектів). Так, зокрема, проект, ефективність (ЧПВ, норма доходу) якого виражена єдиним числом і є відносно невеликою, може, між іншим, бути прийнятим після того, як визначено, що його сукупні шанси щодо одержання позитивних результатів вищі, ніж імовірність неприйнятних збитків. Але навіть від привабливого проекту (з високою нормою доходу) можуть відмовитися на підставі того, що він надто ризикований. У порівнянні двох альтернативних проектів перевагу може здобути проект з меншим значенням норми доходу завдяки кращому співвідношенню ризиків і сподіваних значень норми доходу.

2. Необхідність того, щоб з урахуванням ризику здійснювався попередній відбір, наприклад нових варіантів проектів, і визначалися інвестиційні можливості. Попередньо застосувавши прості (легко здійсненні, за малих затрат часу та коштів) методи аналізу ризику, можна отримати необхідну інформацію щодо ймовірних значень ключових аргументів (чинників ризику), зрозуміти, з якими чинниками пов’язані найбільші коливання вихідного параметра. Завдяки цьому заощаджуються людські та фінансові ресурси.

3. Виокремлення областей щодо зміни (ймовірної) суттєвих параметрів в об’єкті (проекті), який аналізується, що і спрямовує процес подальшого аналізу і збирання (купівлі) додаткової інформації. Якщо затрати, пов’язані з додатковою інформацією, більші, ніж вигоди, які можна одержати від її використання для зниження ступеня ризику, то збір додаткової інформації не справджує себе.

4. Заохочення до подальшого ретельного перегляду відповідних показників, виражених єдиним числом, у ході детерміністичної оцінки аналізованого об’єкта (проекту). Певні труднощі у визначенні чинників ризику, діапазону можливих коливань значень і законів розподілу ймовірності відповідних чинників і результуючих показників в аналізі проекту нерідко призводять до того, що прогнозовані значення не досліджуються належним чином. У той же час потреба визначати і додержуватись зрозумілих раціональних гіпотез у процесі аналізу ризику вимагає від аналітика критично переглядати і змінювати базовий сценарій, вводити додаткові гіпотези.

5. Ефективне використання експертів (експертної інформації), які воліють виражати свої судження у вигляді розподілу ймовірності різних значень оцінок (чи розпливчастих множин), а не у вигляді згортки їх до єдиного числового значення показника.

6. Сприяння тому, щоб в детерміністичному аналізі використовувався інтервальний прогноз відповідних значень показників (чинників) на відміну від точкових прогнозів, які в багатьох випадках практично не справджуються реальними результатами. Ймовірнісний (розпливчастий) підхід є методикою, яка полегшує перевірку емпіричних і експертних даних.

Висновок:

Формування в Україні ринку та ринкової інфраструктури, нових механізмів установлення господарських зв’язків, розвиток підприємництва, конкуренція потребують поглиблення теорії економічного ризику, методів його аналізу, оцінювання та моделювання, оптимізації управління ризиком на всіх рівнях господарювання: державному, регіональному, місцевому, галузевому, підприємства, цеху, дільниці, незалежно від форми власності. Конкуренція змушує підприємців, менеджерів активно вивчати інформацію, щоб уникнути можливих помилок при здійсненні обтяжених ризиком виробничих, фінансових, комерційних та інших операцій.

Виходячи з усього вище сказаного, можна зробити висновок, що ризик — це невід’ємна складова людського буття. Ми можемо приймати рішення, які зменшують економічний ризик, але не в змозі уникнути його повністю.

Список викоростанної літератури

1. Ризикологія в економіці та підприємстві / Под ред.. В.В. Вітлінський, Г.І. Великоіваненко. КНЕУ Київ 2004 р.-545 с.

2. Банковское дело / Под ред. О.Л. Лаврушина. — М.: Банковский и биржевый научно-консультационний центр, 1992. — 428 с.

3. Вітлінський В.В. Економічний ризик: системний аналіз, менеджмент. — К.: КДЕУ, 1994. — Деп. в ДНТБ України 17.10.94 р. — №2035–Ук94. — 245 с.

4. Омаров А.М. Предприимчивость и хозяйственный риск. Отраслевое и территориальное управление в условиях перестройки. — М.: Система, 1991. — 154 с.

5. Управление риском: Риск. Устойчивое развитие. Синергетика. — М.: Наука, 2000.

Похожие работы

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... параметрів інвестиційного проекту як змінних величин і можливостей їх прогнозування, рисі, та прийняття рушення щодо характеру подальшої роботи з ними. Основні недоліки аналізу чутливості як методу кількісного аналізу ризику інвестиційних проектах полягають в тому, що в ньому не приймається до уваги: - наскільки реалістичними є припущення щодо зміни окремих параметрів інвестиційного проекту; ...

... і вирішення. Але без аналізу ми зіштовхуємося з ще більшою небезпекою втратою поліпшень тих чи інших міркувань і неправильного зважування окремих факторів. Ще одним недоліком системного аналізу є те, що він перебуває на початковій стадії свого розвитку , його методологію ще ніяк не можна назвати укоріненною, а практична застосовність і ефективність багато в чому залежать від досконалості економі ...

... онування. Управління досягається за рахунок відповідної організації системи, під якою розуміють її структуру та спосіб функціонування. 1. Системний аналіз управлінських проблем Системний аналіз — це певний підхід до вирішення проблем, методологія дослідження та проектування складних систем, пошуку, планування та реалізації заходів, спрямованих на вирішення проблемних ситуацій. Рис ...

0 комментариев