Навигация

Складність економічних систем та аналіз ризику

60279

знаков

0

таблиц

7

изображений

5. Складність економічних систем та аналіз ризику

Складність економічних систем визначається неоднорідністю елементів, що її утворюють, різнохарактерними та ієрархічними зв’язками між елементами, стуктурним різноманіттям елементів. Цим пояснюється множинність критеріїв щодо їх діяльності.

Динамічність і нестаціонарність економічних систем зумовлюється тим, що вони неперервно розвиваються за постійної зміни обсягів матеріальних, трудових, фінансових, інформаційних ресурсів, обсягів, затрат, доходів, коливань попиту і пропозиції, нестачі, неповноти інформації, конкуренції тощо.

Економічна система є відкритою системою, бо вона обмінюється інформацією із зовнішнім середовищем.

Вплив суб’єкта на об’єкт управління може здійснюватись лише за умови циркуляції певної (необхідної) інформації між керуючою і керованою підсистемами. Процес управління (прийняття рішень), незалежно від його конкретного змісту, завжди передбачає одержання, передачу, переробку та використання інформації.

Необхідною є інформація, що, зокрема, містить дані про:

· цілі і завдання відносно керованої економічної системи (її підсистем);

· критерії діяльності та межі керованості системи (об’єкта, проекта);

· стан об’єкта управління;

· механізм функціонування, закономірності і тенденції розвитку об’єкта (проекта);

· можливі зміни умов діяльності компанії (фірми). Прогноз можливого розвитку зрушень зовнішнього економічного середовища;

· альтернативні стратегії діяльності (проекту), наявність альтернатив рішень;

· наслідки реалізації альтернатив, механізм вибору кращого (оптимального, раціонального), в певному сенсі, варіанту.

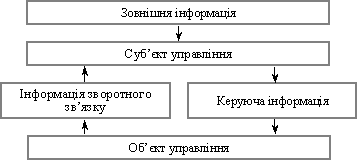

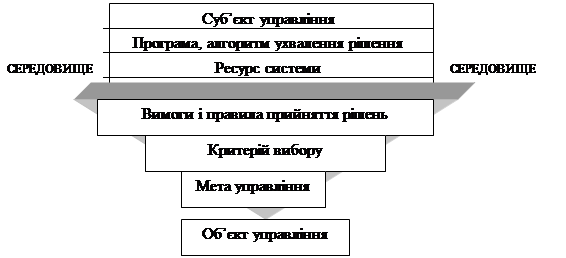

Універсальною схемою, що відображає технологічну сторону управління (менеджменту), є схема кібернетичного контуру управління зі зворотним зв’язком. Наведена на рис. 5.1 схема є загальновідомою, але розглянемо її детальніше.

Рис. 5.1 Схема кібернетичного контуру управління зі зворотним зв’язком

По-перше, управління — процес цілеспрямований, отже, існує певна ціль (мета), на досягнення якої зорієнтований суб’єкт управління.

По-друге, об’єкт управління (керована система) за рахунок своєї діяльності здатний забезпечити досягнення цієї мети.

По-третє, керуюча інформація так чи інакше діє на об’єкт, тобто, сприймаючи її, він змінює свою поведінку.

По-четверте, суб’єкт управління має можливість прогнозувати поведінку об’єкта, зокрема, зміну її під впливом керуючої інформації.

Інструментом такого прогнозування є певна модель (комплекс моделей), якою керується суб’єкт управління. Модель дозволяє здійснювати відповідний прогноз, порівнювати його з ціллю і на цьому підґрунті формувати керуючу інформацію. Однак будь-яка модель відображає лише частину чинників і закономірностей, які впливають на поведінку об’єкта управління. Тому у контурі управління передбачено канал зворотного зв’язку.

Проте, і на цьому потрібно наголосити, необхідна обов’язкова наявність у системі управління трьох основних компонентів, які мають інформаційну природу: мети (цілей), моделей управління та даних, що надходять у систему [46, 202].

Цілі як перший інформаційний компонент за формою є інформацією про прагнення суб’єкта досягти певного усвідомленого результату.

Другим інформаційним компонентом є моделі управління. Вони використовуються не лише для дослідження управлінської ситуації, а й для формалізації суб’єктом об’єктивно існуючих, важливих, стійких зв’язків і співвідношень, що визначають специфіку об’єкта, зовнішнього економічного середовища та самого суб’єкта управління.

Третім інформаційним компонентом є дані, що надходять у систему ззовні. Це як інформація про об’єкт (зокрема інформація зворотного зв’язку), так і інформація про зовнішнє економічне середовище.

Цілі, моделі і вихідна інформація управління — специфічні для кожного рівня управління.

Говоритимемо, що процес формування керуючої інформації в системі управління є повністю визначеним, якщо інформаційні компоненти системи управління задовольняють таким умовам:

1. Система цілей суб’єкта управління однозначно кількісно визначена і відносно просто може бути приведена до однієї цілі. Це означає, що суб’єкт завжди має можливість однозначно оцінити перевагу для себе однієї з двох будь-яких ситуацій (об’єктів, проектів), з якими він зустрічається у своїй управлінській діяльності, або визначити їх еквівалентність.

2. Усі моделі, використовувані в системі управління, є формальними, строго кількісно визначеними і відображають, з погляду суб’єкта управління, всі суттєві стійкі властивості та закономірності об’єкта управління та його зв’язки із зовнішнім середовищем.

3. Первісна інформація відображає всі важливі індивідуальні особливості об’єкта управління та його зв’язки із зовнішнім середовищем, що реально склалися на об’єкті і в зовнішньому середовищі, і спільно з моделями забезпечує можливість однозначної ідентифікації всіх істотних з погляду суб’єкта управління ситуацій.

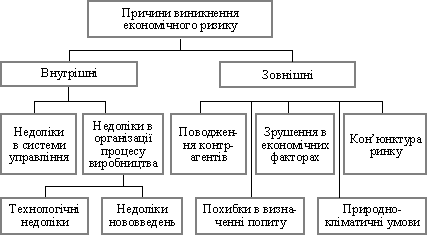

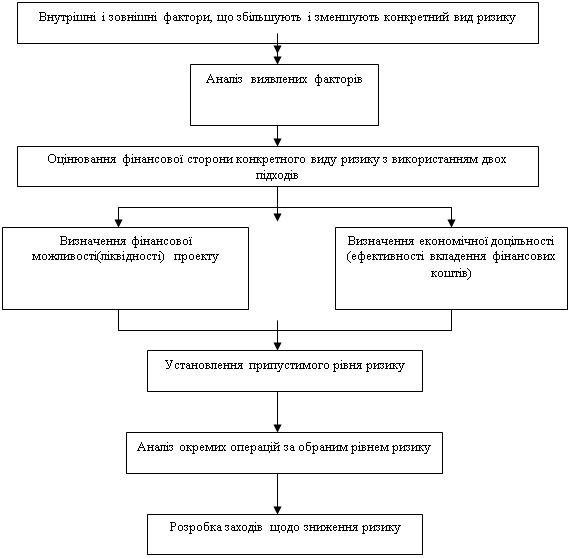

На рис. 5.2 наведено схему, за якою можна аналізувати ризик, зумовлений внутрішніми та зовнішніми щодо об’єкта (господарської системи) причинами.

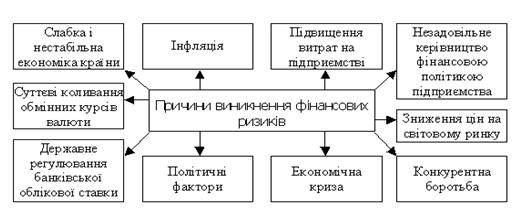

Джерелами можливих збитків підприємця, а отже, і джерелом ризику є:

· політичні чинники;

· економічна, соціальна нестабільність;

· темпи науково-технічного прогресу, застосування нових технологій, моральне старіння товарів і обладнання;

· недосконалість методів управління виробництвом (компанією, фірмою);

· некомпетентність кадрів;

· рекет, злодійство, загострення кримінальної ситуації;

· несумлінність компаньйонів;

· недосконалість кредитно-грошової і фінансової політики держави;

· форс-мажорні обставини.

Рис. 5.2 Причини виникнення економічного ризику

Необхідно враховувати три характерні аспекти діяльності бізнесменів (менеджерів): обмежені можливості управління; недостатність інформації; брак часу. Господарські ситуації неможливо контролювати повністю. Вони залежать від дій постачальників і конкурентів, запитів на продукцію, заходів уряду тощо. Ці ситуації ніколи не повторюються точно, бо діють приховані на даний час тенденції. Як результат — інформація неповна, ненадійна, часто недоступна.

Як свідчать дослідження, одним з важливих питань в якісному аналізі ризику є, зокрема, аналіз і прогнозування можливих втрат (збитків) ресурсів. Необхідно наголосити, що випадковий розвиток подій здатний призводити не лише до збитків у вигляді підвищених витрат ресурсів і зниженні кінцевого результату. Одна й та ж випадкова подія може призвести до збільшення витрат у вигляді одного виду ресурсів і зменшення іншого, тобто поряд із підвищеними витратами одних ресурсів може мати місце економія інших. Збитки, які можуть спостерігатися у підприємницькій діяльності, оцінюються їх величиною та ймовірністю появи.

З погляду загальної оцінки величини ймовірних збитків їх можливо класифікувати як визначальні і другорядні. Якщо має місце якийсь один вид збитків, домінуючий за абсолютною величиною чи ймовірністю виникнення, у кількісній оцінці рівня ризику до уваги можна брати лише цей вид збитків.

Розглядаючи збитки, що призводять до ризику, необхідно брати до уваги лише випадкові збитки, що не піддаються прямому обчисленню.

Збитки можливо класифікувати за видами підприємницької діяльності: виробничі, комерційні, фінансові.

Якщо рішення приймається в умовах невизначеності та зумовленого цим ризику (іншого в економіці майже не буває), а його наслідки поширені на кілька періодів (років), то критерій максимізації прибутку не може бути однозначно інтерпретованим, отже, не може бути надійним підґрунтям для прийняття раціональних (оптимальних) рішень.

Похожие работы

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... параметрів інвестиційного проекту як змінних величин і можливостей їх прогнозування, рисі, та прийняття рушення щодо характеру подальшої роботи з ними. Основні недоліки аналізу чутливості як методу кількісного аналізу ризику інвестиційних проектах полягають в тому, що в ньому не приймається до уваги: - наскільки реалістичними є припущення щодо зміни окремих параметрів інвестиційного проекту; ...

... і вирішення. Але без аналізу ми зіштовхуємося з ще більшою небезпекою втратою поліпшень тих чи інших міркувань і неправильного зважування окремих факторів. Ще одним недоліком системного аналізу є те, що він перебуває на початковій стадії свого розвитку , його методологію ще ніяк не можна назвати укоріненною, а практична застосовність і ефективність багато в чому залежать від досконалості економі ...

... онування. Управління досягається за рахунок відповідної організації системи, під якою розуміють її структуру та спосіб функціонування. 1. Системний аналіз управлінських проблем Системний аналіз — це певний підхід до вирішення проблем, методологія дослідження та проектування складних систем, пошуку, планування та реалізації заходів, спрямованих на вирішення проблемних ситуацій. Рис ...

0 комментариев