Навигация

Инвентаризация финансовых вложений

43269

знаков

2

таблицы

0

изображений

6. Инвентаризация финансовых вложений

При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

Основными целями инвентаризации являются выявление фактического наличия ценных бумаг, его сопоставление с данными бухгалтерского учета, проверка полноты отражения в учете долговых обязательств по займам.

При проверке фактического наличия ценных бумаг устанавливается:

· Правильность оформления ценных бумаг;

· Реальность стоимости учтенных на балансе ценных бумаг;

· Сохранность активов, выраженных в ценных бумагах, путем сопоставления их фактического наличия с данными бухгалтерского учета;

· Своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе. При этом осуществляется пересчет каждого вида акций, облигаций и других ценных бумаг по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы.

Проверка фактического наличия бланков ценных бумаг производится по каждому их виду (например, по акциям: именные, на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Реквизиты каждой ценной бумаги сопоставляют с данными описей, реестров, книг, регистров автоматизированного учета, хранящихся в бухгалтерии.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк – депозитарий, т.е. специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Финансовые вложения в уставные капиталы других предприятий, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены соответствующими документами.

Выявленные при инвентаризации неучтенные ценные бумаги приходуются по дебету счета 58 «Финансовые вложения» с кредита счета 91 «Недостачи и потери от порчи ценных бумаг списываются со счета 58 в дебет счету 94 «Недостачи и потери от порчи ценностей». Некомпенсируемые потери ценных бумаг, связанные со стихийными бедствиями, пожарами и т.п., списывают с кредита счета 58 в дебет счета 99 «Прибыли и убытки».

7. Инвентаризация денежных средств

Цель инвентаризации денежных средств - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе.

Проверка наличия денежных средств, ценных бумаг в кассе и кассовых операций начинается с инвентаризации денежной наличности в кассе.

Перед инвентаризацией денежных средств и ценных бумаг в кассе сначала нужно узнать, сколько касс в организации. Если в организации имеется две или более касс, то их следует опечатать. Инвентаризация проводится в присутствии главного бухгалтера и кассира.

Для предупреждения возможности покрытия из других источников недостачи денег в кассе необходимо получить от кассира расписку о том, что в кассе хранятся деньги, принадлежащие только организации. Перед инвентаризацией необходимо уточнить книжный остаток денег, отраженный в кассовой книге.

Если имеются приходные и расходные документы в кассе, кассир должен составить последний отчет перед инвентаризацией и дать расписку о том, что все кассовые документы приложены к отчету и неоприходованные денежные средства отсутствуют. Проверенные отчеты подписывает главный бухгалтер. Проверяющий делает на отчетах пометку о том, что они составлены в присутствии комиссии.

При проверке фактического наличия денежных документов устанавливается сумма, подлинность каждого документа и правильность его оформления. Проверка проводится по отдельным видам документов с указанием в акте названия, номера, серии и общей суммы. Реквизиты каждого документа сопоставляются с данными описей, хранящихся в бухгалтерии.

В операционных кассах торговых организаций отражают сумму выручки по последнему кассовому отчету и показателям счетчика ККМ. Выплаты по расчетно-платежным ведомостям подмечают надписью «До начала инвентаризации по ведомости выплачено». Результаты инвентаризации денег оформляют актом по форме № ИНВ - 15.

В акте инвентаризации кассы указывается остаток ценностей в натуре (количество купюр определенного номинала, количество документов определенного вида) и в суммовом выражении по данным проверки и по данным учета, последние (до инвентаризации) номера приходного и расходного кассовых ордеров.

При недостаче денежных средств, выявленных в результате инвентаризации, ревизор должен принять соответствующие меры. Прежде всего он обязан выяснить причины недостачи, т.е. получить объяснительную от кассира, рекомендовать руководству предприятия отстранить кассира от исполнения обязанностей, а при крупных недостачах – оформить документы в следственные органы. Выявленные излишки должны быть оприходованы с увеличением финансового результата (Дебет счета 50 «Касса» - Кредит счета 91 «Прочие доходы и расходы»).

Заключение

С помощью инвентаризации проверяется правильность данных текущего учета материальных и денежных средств, выявляются ошибки допущенные в учете, принимаются на учет неучтенные хозяйственные объекты, контролируется сохранность хозяйственных средств, которые числятся у материально ответственных лиц.

Значение и роль инвентаризации очень велика. При ее проведение устанавливается фактическое наличие ценностей и денежных средств у материально ответственного лица, наличие неполноценного и ненужного имущества. Проверяются условия сохранности и состояния основных средств, материальных ценностей и денежных средств, выявляются недостачи, излишки и злоупотребления.

Только благодаря этому методу бухгалтерского учета можно установить соответствие между количеством и качеством имущества указанного в бухгалтерском балансе и имущества в действительности находящимся на предприятии.

Инвентаризация имеет большое значение для правильного определения затрат на производство продукции, выполненных работ и оказанных услуг, для сокращения потерь товарно–материальных ценностей, предупреждения хищений имущества и т.п.

Недостатком в организации и проведении инвентаризации является то, что отдельные вопросы в процессе пересчета денежных средств, материальных ценностей и проверки расчетов некоторые ревизоры передоверяют материально ответственным лицам.

Инвентаризация актуальна, потому что налаживает бухгалтерский учет и с ее помощью мы проверяем фактическое наличие имущества у организации или предприятия.

Похожие работы

... проверках специалистов (не менее 4-7 раз в год). Кроме проведения инвентаризаций в установленные сроки, в планах могут предусматриваться внезапные сплошные инвентаризации, охватывающие все торговые предприятия. Контроль за выполнением плана инвентаризаций, как правило, осуществляется главным бухгалтером, а учёт и проверка качества их проведения – чаще всего начальником. В журнале учёта ...

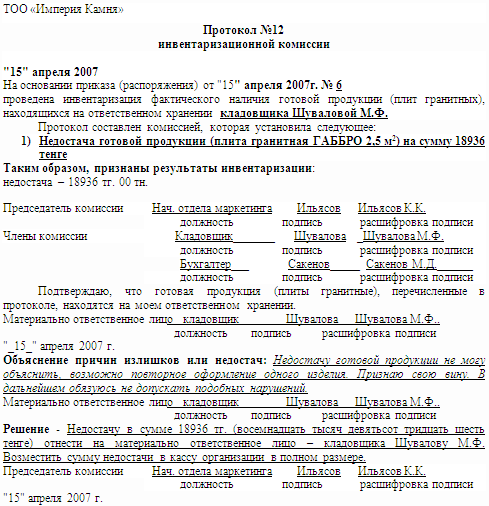

... "Акт на недостачу продукции". В результате проведения данной инвентаризации была выявлена недостача гранитной плиты размером 2,5 м2. 3. Выявление результатов инвентаризации готовой продукции и отражение их в бухгалтерском учете предприятия 3.1 Составление инвентаризационной и сличительной ведомостей Как уже было рассмотрено выше, в процессе проведения инвентаризации готовой продукции ...

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... хранения и на всех этапах их движения, контроль за их использованием в производстве, своевременное выявление ненужных и излишних материалов для их реализации. Основная цель инвентаризации запасов – определение фактического состояния принадлежащих предприятию товарно-материальных ценностей в стоимостном и количественном выражении. Задачами процесса инвентаризации являются: ¾ ...

0 комментариев