Навигация

Инвентаризация имущества и обязательств

43269

знаков

2

таблицы

0

изображений

3. Инвентаризация имущества и обязательств

3.1 Инвентаризация основных средств и нематериальных активов

Проведение инвентаризации основных средств и отражение ее результатов в учете осуществляются согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств.

Целью инвентаризации является подтверждение фактического наличия основных средств в натуре по местам их эксплуатации или нахождения данным бухгалтерского учета.

Инвентаризация основных средств проводится один раз в три года, а книжного фонда библиотек – один раз в пять лет. Другие сроки инвентаризации вправе устанавливать руководитель организации.

Перед проведением инвентаризации проверяется правильность оформления первичной учетной документации по движению и наличию основных средств (инвентарные книги или карточки, технические паспорта и т.д.).

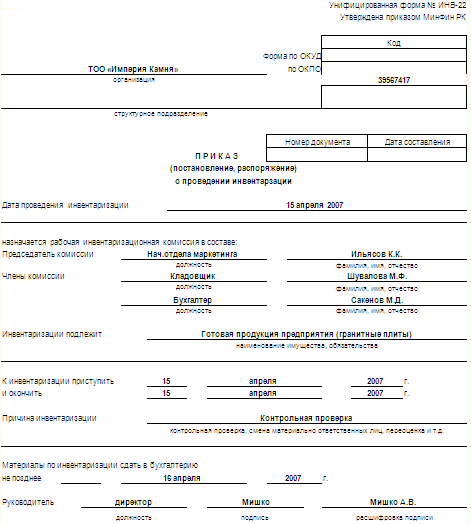

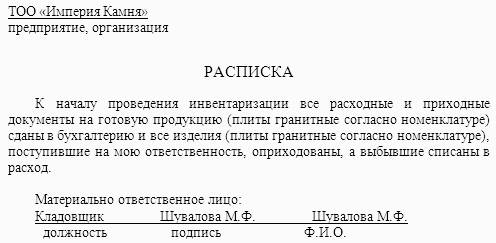

Перед началом проведения инвентаризации материально ответственные лица должны написать расписку о том, что все приходные и расходные документы на основные средства сданы в бухгалтерию, принятые объекты оприходованы, а выбывшие списаны в расход.

При инвентаризации основных средств инвентаризационная комиссия производит осмотр объектов и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические или эксплутационные показатели.

При инвентаризации сооружений, зданий и другой недвижимости комиссия проверяет наличие документов, которые подтверждают нахождение указанных объектов в собственности организации. Также проверяется наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, которые находятся в собственности предприятия.

Если при инвентаризации выявляются объекты, которые не отражены в учете, а также объекты, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, которые их характеризуют, то комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Оцениваются эти объекты с учетом рыночных цен, а износ определяется по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Если в процессе инвентаризации комиссия установила, что по отдельным объектам изменилась первоначальная стоимость, например, пристройка новых помещений, надстройка этажей, которые никак не отражены в бухгалтерском учете, то комиссия должна на основе соответствующих документов определить уменьшение или увеличение первоначальной стоимости объекта и отразить в описи. При этом нужно составить акт и указать причины и лиц, которые виновны в несвоевременном отражении соответствующих изменений в учетных регистрах.

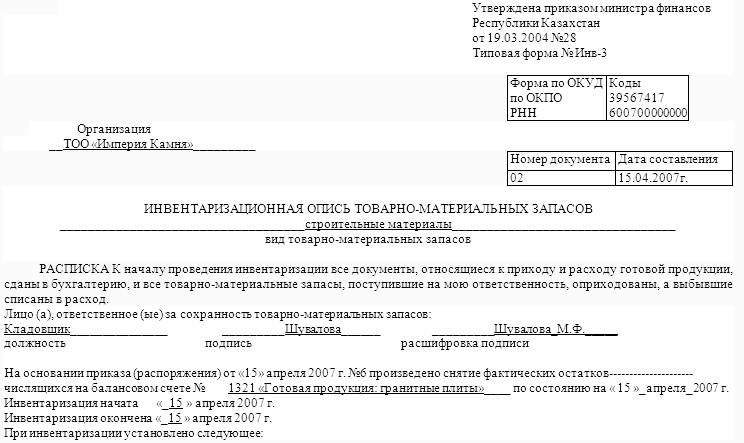

Для учета результатов инвентаризации объектов основных средств используется инвентаризационная опись(форма № ИНВ. – 1), которая утверждена постановлением Госкомстата России. Все итоги в опись заносятся ручным или автоматизированным способом. Опись составляется в двух экземплярах.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера, организации – изготовителя, года выпуска, назначения, мощности и т.д. Основные средства, которые на момент проведения инвентаризации находятся вне организации(автомашины, отправленные в капитальный ремонт машины и оборудование и т.п.) инвентаризуются до момента временного их выбытия.

На основные средства, которые не подлежат восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности(порча, полный износ и т.д.). одновременно с инвентаризацией собственных средств проверяются средства, которые находятся на ответственном хранение или арендованные. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, которые подтверждают принятие этих объектов на ответственное хранение или в аренду.

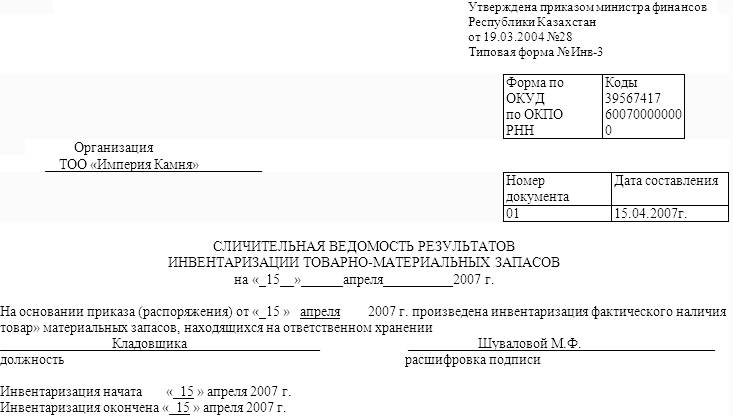

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета (на основе инвентарных карточек, описей и других документов) подлежат регулированию. Они обобщаются в ведомости результатов инвентаризации.

Излишки основных средств подлежат оприходованию по рыночной стоимости (на дату проведения инвентаризации) как неучтенные основные средства по дебету счета 01 «Основные средства» и отражаются на финансовых результатах хозяйственной деятельности организации по кредиту счета 91 «Прочие доходы и расходы».

При недостаче и порче объектов основных средств их остаточную стоимость списывают с кредита счета 01 «Основные средства» в дебет счета 02 «Амортизация основных средств». При выявлении конкретных виновников недостающие или испорченные основные средства оценивают по продажным(рыночным) ценам, которые действовавшим в данной местности на день причинения ущерба, и списывают с кредита счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 73 «Расчеты с персоналом по прочим операциям». Разницу между рыночной ценой и остаточной стоимостью основных средств отражают по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». По мере погашения задолжности ее виновником соответствующую часть списывают со счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы». Если конкретные виновники не установлены или суд отказал во взыскании убытков с них, то недостающие и испорченные основные средства списывают у организаций с кредита счета 94 «Недостачи и потери от порчи ценностей» на финансовые результаты у коммерческой организации (счет 91) или увеличение расходов у некоммерческой организации.

При инвентаризации нематериальных активов необходимо проверить наличие документов, подтверждающих права организации на его использование, правильность и своевременность отражения нематериальных активов в балансе.

Нематериальные активы, принятые на учет, организация включает в состав своего имущества.

Для оформления даны инвентаризации нематериальных активов используется инвентаризационная опись нематериальных активов (типовая форма № ИНВ – 1а). Опись составляется комиссией в одном экземпляре. В инвентарных описях фиксируется фактическое наличие объектов нематериальных активов по наименованиям и по назначению.

Для отражения результатов инвентаризации нематериальных активов по которым выявлены отклонения от учетных данных, составляется Сличительная ведомость результатов инвентаризации основных средств ( типовая форма ИНВ – 18). Форма данной сличительной ведомости используется потому, что типовой формы отражения результатов инвентаризации нематериальных активов не разработано. Сличительная ведомость составляется бухгалтером и хранится в бухгалтерии.

Выявленные при инвентаризации расхождения между фактическим наличием нематериальных активов и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

1. излишки нематериальных активов приходуются по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты. При этом выясняется, когда и по распоряжению кого были приобретены неучтенные объекты нематериальных активов и куда списаны соответствующие расходы.

Похожие работы

... проверках специалистов (не менее 4-7 раз в год). Кроме проведения инвентаризаций в установленные сроки, в планах могут предусматриваться внезапные сплошные инвентаризации, охватывающие все торговые предприятия. Контроль за выполнением плана инвентаризаций, как правило, осуществляется главным бухгалтером, а учёт и проверка качества их проведения – чаще всего начальником. В журнале учёта ...

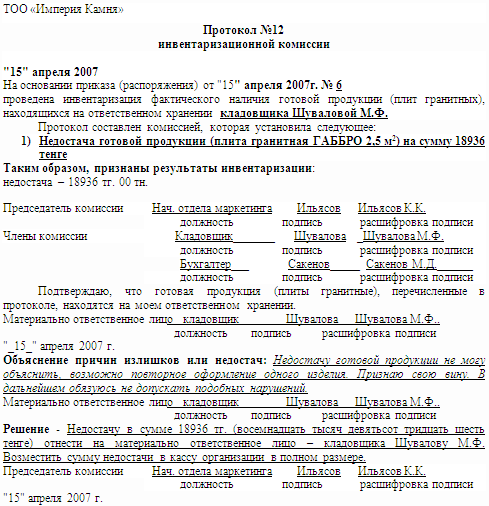

... "Акт на недостачу продукции". В результате проведения данной инвентаризации была выявлена недостача гранитной плиты размером 2,5 м2. 3. Выявление результатов инвентаризации готовой продукции и отражение их в бухгалтерском учете предприятия 3.1 Составление инвентаризационной и сличительной ведомостей Как уже было рассмотрено выше, в процессе проведения инвентаризации готовой продукции ...

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... хранения и на всех этапах их движения, контроль за их использованием в производстве, своевременное выявление ненужных и излишних материалов для их реализации. Основная цель инвентаризации запасов – определение фактического состояния принадлежащих предприятию товарно-материальных ценностей в стоимостном и количественном выражении. Задачами процесса инвентаризации являются: ¾ ...

0 комментариев