Навигация

Недостача объектов нематериальных активов относится за счет виновных лиц

43269

знаков

2

таблицы

0

изображений

2. недостача объектов нематериальных активов относится за счет виновных лиц.

Если виновные лица не установлены или суд отказался во взыскании убытков с них, то убытки от недостачи объектов нематериальных активов списываются на финансовые результаты организации.

Выявленные в ходе инвентаризации излишки нематериальных активов принимаются к учету в составе внереализованных доходов и отражаются проводкой:

Дт 04 «Нематериальные активы»

Кт 91 «Прочие доходы и расходы»

По недостающим объектам нематериальных активов списывается сумма накопленной амортизации:

Дт 05 «Амортизация нематериальных активов»

Кт 04 «Нематериальные активы».

Затем списывается недостача объектов нематериальные активов по остаточной стоимости:

Дт 94 «Недостачи и потери от порчи ценностей»

Кт 04 «Нематериальные активы»

Если виновное лицо установлено и признало свою вину, то сумма недостачи относится на счет данного виновного лица по остаточной стоимости объекта. Для этих целей в бухгалтерском учете используется счет 73 « Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба». Данная операция отражается записью:

Дт 73 « Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба».

Кт 94 «Недостачи и потери от порчи ценностей»

Разница между рыночной и балансовой стоимостью недостающего объекта нематериальных активов также относится на счет виновного лица и одновременно эта сумма отражается в составе будущих доходов организации на счете 98 «Доходы будущих периодов», на субсчете «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

В счет погашения причиненного ущерба виновное лицо внести денежные средства в кассу организации, на расчетный счет организации в банке или эти суммы могут быть удержаны из его заработной платы:

Дт 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда»

Кт 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба».

Одновременно сумма доходов будущих периодов в части, пропорциональной поступившему платежу, включается в состав прочих доходов организации:

Дт 98 «Доходы будущих периодов», субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

Кт 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

При отсутствии виновного лица недостача списывается в состав внереализованных расходов:

Дт 91 «Прочие доходы и расходы», субсчет «Прочие расходы»

Кт 94 «Недостачи и потери от порчи ценностей».

Сумма нанесенного ущерба от недостачи нематериальных активов списывается на убытки:

Дт 99 «Прибыли и убытки»

Кт 91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов»

Сумма внереализованного дохода, полученная в результате возмещения работником суммы недостачи, списывается:

Дт 91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов»

Кт 99 «Прибыли и убытки»

3.2 Инвентаризация готовой продукции и товаров

Инвентаризации готовой продукции и товаров осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств № 49. Результаты инвентаризации (излишки, недостачи, пересортицы) отражаются в учете в соответствии с положениями статьи 12 Закона «О бухгалтерском учете».

Основная задача инвентаризации готовой продукции и товаров – проверить соответствие фактического наличия готовых изделий на складе и в отгрузке учетным данным. Одновременно выявляются изделия, которые не оформлены приемно-сдаточными накладными, факты пересортицы, порчи, излишки и недостачи готовой продукции и товаров, проверяют документальную обоснованность остатка средств по счету расчетов с покупателями и заказчиками, выявляют просроченную оплату выставленных счетов.

Порядок проведения инвентаризации готовой продукции и товаров в основном такой же, как и по другим материальным ценностям, входящим в состав материально - производственных запасов. Отличие заключается в том, что товары и готовые изделия в некоторых случаях хранятся не только на складах самой организации, но и в структурных подразделениях (цехах, магазинах на балансе организации) и в других организациях на ответственном хранении. В бухгалтерском учете и в описях они отражаются отдельно, но как единое целое.

Инвентаризацию готовой продукции и товаров следует проводить в довольно короткие сроки, поскольку движение готовых изделий и товаров происходит, как правило, интенсивнее, чем сырья и материалов. При этом проверяют не только наличие готовых изделий и товаров путем подсчета, обмера, взвешивания, но их комплектность, сортность и другие качественные характеристики. В инвентаризационных описях указывают, кроме кода наименования и количества готовой продукции и товаров, ее номенклатурный номер, сорт, марку и другие отличительные признаки, которые предусмотрены в стандартах и технических условиях на готовую продукцию и товары.

На неполноценную и залежалую продукцию составляют отдельные описи. В опись не включаются те изделия, которые пришли в негодность, на эти изделия составляют специальный акт, в котором указывают причины и виновников порчи готовой продукции и сумму потерь от порчи.

При инвентаризации товаров, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

В описях на товарно-материальные ценности, которые находятся в пути, приводятся по каждой отдельной отправке такие данные: количество, стоимость, дата отгрузки, перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского баланса.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, приводятся по каждой отдельной отгрузке следующие данные: наименование покупателя, наименование товарно-материальных ценностей, сумма, дата выписки расчетных документов, дата отгрузки и номер расчетного документа.

Товарно-материальные ценности, которые хранятся на складах в других организациях, заносятся в описи на основании документов, которые подтверждают сдачу этих ценностей на ответственное хранение. В таких случаях в описях указываются наименование товарно – материальных ценностей, количество, стоимость ( по данным учета), сорт, дата принятия груза на хранение, место хранения, номера и даты документов.

Если готовая продукция и товары поступили во время проведения инвентаризации, то их принимают в присутствии инвентаризационной комиссии и включают в отдельную опись.

Значительно облегчается работа по инвентаризации готовой продукции и товаров, если они имеют штриховые коды, а организации обладают соответствующей техникой для их считывания и обработки полученных данных. Таким образом, уже при поступлении таких изделий в организацию можно перенести информацию об их отличительных признаках, цене и т.п. в память компьютера. Таким же способом фиксируют данные об отпуске товаров и продукции покупателям. Работа облегчается тем, что в любой момент компьютер может выдать данные об остатках и движении товаров и продукции любого наименования. Исходя из этого значительно легче становится установить причины возникновения расхождений данных учета и результатов инвентаризации.

Выявленные излишки готовой продукции и товаров оцениваются по рыночной стоимости на дату инвентаризации. Их общая стоимость, принятая к бухгалтерскому учету, включается в составы внереализационных доходов организации, что отражается бухгалтерской записью:

Дт 43 «Готовая продукция», 41 «Товары»

Кт 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

Излишки по пересортице принимаются к бухгалтерскому учету на счет 94 «Недостачи и потери от порчи ценностей» в зачет недостачи:

Дт 43 «Готовая продукция», 41 «Товары»

Кт 94 «Недостачи и потери от порчи ценностей»

Выявленные недостачи готовой продукции или товаров по местам хранения списываются по учетным ценам:

Дт 94 «Недостачи и потери от порчи ценностей»

Кт 43 «Готовая продукция», 41 «Товары».

При отнесении недостачи на виновное лицо делают запись:

Дт 73 « Расчеты с персоналом по прочим операциям»

Кт 94 «Недостачи и потери от порчи ценностей»

Если виновное лицо не установлено или судом отказано во взыскании, недостача относится на финансовые результаты деятельности предприятия:

Дт 91 «Прочие доходы и расходы», субсчет «Прочие расходы»

Кт 94 «Недостачи и потери от порчи ценностей»

Похожие работы

... проверках специалистов (не менее 4-7 раз в год). Кроме проведения инвентаризаций в установленные сроки, в планах могут предусматриваться внезапные сплошные инвентаризации, охватывающие все торговые предприятия. Контроль за выполнением плана инвентаризаций, как правило, осуществляется главным бухгалтером, а учёт и проверка качества их проведения – чаще всего начальником. В журнале учёта ...

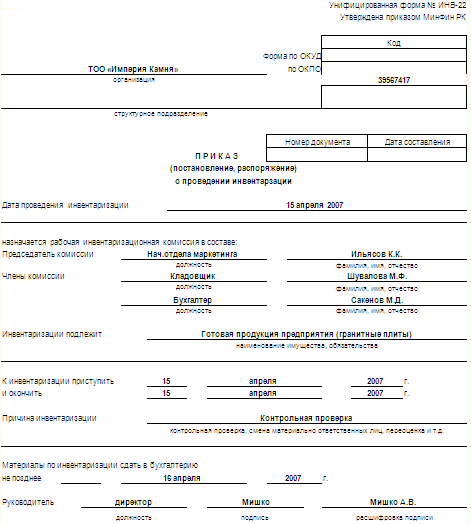

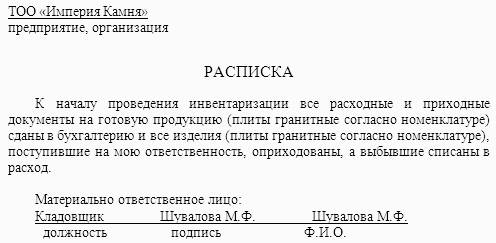

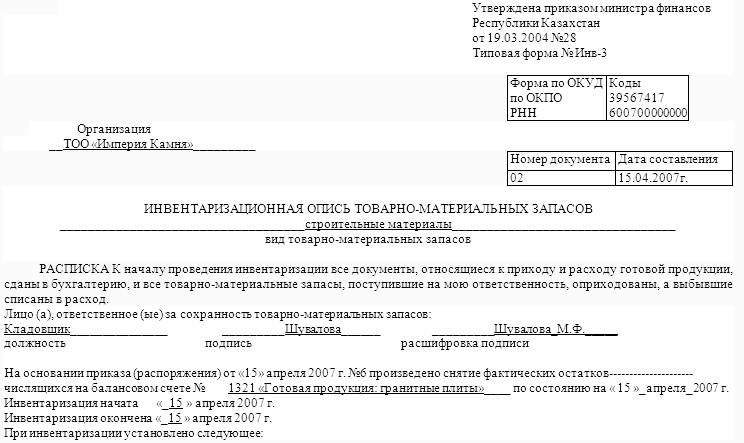

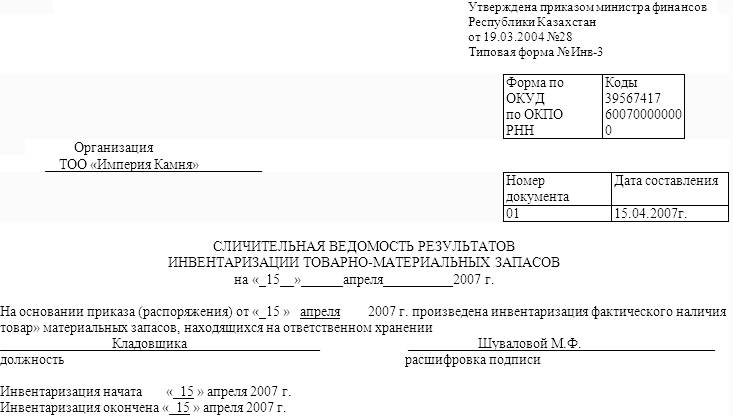

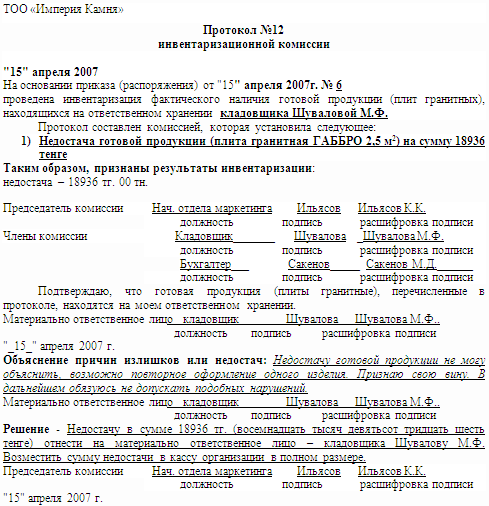

... "Акт на недостачу продукции". В результате проведения данной инвентаризации была выявлена недостача гранитной плиты размером 2,5 м2. 3. Выявление результатов инвентаризации готовой продукции и отражение их в бухгалтерском учете предприятия 3.1 Составление инвентаризационной и сличительной ведомостей Как уже было рассмотрено выше, в процессе проведения инвентаризации готовой продукции ...

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... хранения и на всех этапах их движения, контроль за их использованием в производстве, своевременное выявление ненужных и излишних материалов для их реализации. Основная цель инвентаризации запасов – определение фактического состояния принадлежащих предприятию товарно-материальных ценностей в стоимостном и количественном выражении. Задачами процесса инвентаризации являются: ¾ ...

0 комментариев