Навигация

Анализ ликвидности и платежеспособности

87565

знаков

19

таблиц

0

изображений

2.2 Анализ ликвидности и платежеспособности

Одним из показателей, характеризующих финансовое состояние организации, является ее платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, которая показывает временной период, необходимый для их превращения в денежную наличность. От степени ликвидности баланса зависит платежеспособность организации.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывания ликвидности, с обязательствами по пассиву, которые сгруппированы по срочности их погашения в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

· наиболее ликвидные активы (А1) - к ним относятся денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

· быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие оборотные активы;

· медленно реализуемые активы (А3) - запасы, НДС;

· трудно реализуемые активы (А4) - внеоборотные активы и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Пассив баланса группируется по степени срочности оплаты:

· наиболее срочные обязательства (П1) - к ним относится кредиторская задолженность и выплаты дивидендов учредителям;

· краткосрочные пассивы (П2) - это краткосрочные заемные средства и прочие краткосрочные пассивы, а также резервы предстоящих расходов;

· долгосрочные пассивы (П3) - долгосрочные кредиты и заемные средства;

· постоянные пассивы (П4) - это статьи III раздела баланса «Капитал и резервы» и доходы будущих периодов. Если у предприятия есть убытки, то они вычитаются. Выделяют следующие типы ликвидности баланса:

· абсолютная ликвидность, когда выполняется следующая система неравенств:

| А1≥П1 |

| А2≥П2 |

| А3≥П3 |

| А4≤П4 |

· нормальная ликвидность, когда:

| А1+А2≥П1+П2 | |

| А3≥П3 | |

| А4≤П4 | |

· критическая ликвидность, когда:

| А1+А2+А3≥П1+П3+П3 | |

| А4≤П4 | |

· абсолютная неликвидность баланса, когда:

А4≥П4

Таблица 1

| Группа | Актив | Группа | Пассив | Платежный излишек (+) / недостаток (-) | ||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | ||

| A1 | 5391 | 8303 | 6423 | П1 | 5118 | 7055 | 4440 | 273 | 248 | 1983 |

| А2 | 3402 | 6747 | 4989 | П2 | 3402 | 6747 | 4989 | |||

| А3 | 1 | 1 | 462 | П3 | 1 | 1 | 462 | |||

| А4 | 99 | 77 | 78 | П4 | 362 | 1326 | 2523 | -263 | -1249 | -2445 |

· На 2005, 2006,2007 годы наблюдается абсолютная ликвидность, когда выполняется следующая система неравенств:

| А1≥П1 |

| А2≥П2 |

| А3≥П3 |

| А4≤П4 |

Если выполняются первые три неравенства, то есть текущие активы превышают внешние обязательства предприятия, то обязательно выполняется и последнее неравенство, которое имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств свидетельствует о соблюдении минимального условия финансовой устойчивости.

Сопоставление итогов первой группы по активу и по пассиву, т. е. А1 и П1), отражает соотношение текущих платежей и поступлений.

Сравнение итогов второй группы по активу и пассиву, т. е. А2 и П2, показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем.

Сопоставление итогов по активу и по пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Как видно из Таблицы 1, первое соотношение соответствует установленному ограничению. Наиболее ликвидные активы (А1) покрывают наиболее срочные обязательства (П1) на конец периода с излишком , равным 273(в 2005 году), 248(2006),1983(2007)рублей. То есть предприятие способно погасить текущую задолженность перед кредиторами в размере этих сумм.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности организации рассчитываются относительные показатели, которые сравниваются с рекомендуемыми.

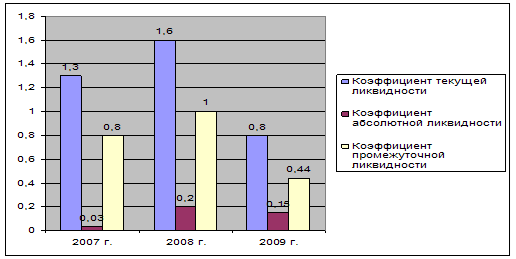

Таблица 2

| Наименование показателя | Нормативное значение | 2005 | 2006 | 2007 |

| Коэффициент абсолютной ликвидности | >=0,2 | 1,72 | 2,13 | 2,57 |

| Коэффициент текущей ликвидности | >=2 | 1,72 | 1,72 | 2,67 |

| Доля оборотных средств в активах | >=0,5 | 1,6 | 1,8 | 1,71 |

| Коэффициент обеспеченности собственными средствами (доля собственного капитала в оборотных средствах) | >=0,1 | 0,05 | 0,15 | 0,36 |

Коэффициент абсолютной ликвидности по нормативу должен превышать 0,2, что означает способность предприятия немедленно погасить не менее 20% своих краткосрочных обязательств. Коэффициент абсолютной ликвидности на предприятии на 2005 год превышал 0,2, был равен 1.72, что означает способность погашения 172% краткосрочных обязательств, в 2006, 2007 годы данный показатель продолжал возрастать до 213% и 257% .

Коэффициент текущей ликвидности имеет нормативное значение равное >=2. Данный коэффициент указывает на способность предприятия расплатиться по текущим обязательствам за счет текущих активов, нормативное значение показывает, что сумма текущих активов на предприятии должна быть в 2 раза больше, чем сумма текущих пассивов. На предприятии в 2006, 2005 гг. не наблюдается такой пропорции, так как значение коэффициента текущей ликвидности равно 1,72. Сумма текущих активов превышает сумму текущих пассивов только в 1,72 раза. В 2007 г. значение коэффициента текущей ликвидности имеет нормативное значение и равно 2.67. Сумма текущих активов превышает сумму текущих пассивов в 2,67 раза

Коэффициент обеспеченности собственными средствами имеет нормативное значение >=0,1. Наблюдается повышение данного показателя с начала периода на 0,12. В тоже время показатель не соответствует нормативу, на предприятии лишь 2% в сумме актива занимают собственные средства.

Таким образом, структура баланса признается удовлетворительной, а предприятие – платежеспособным, т.к. коэффициент текущей ликвидности на конец отчетного периода (2007) имеет значение более 2 и коэффициент обеспеченности собственными средствами –более 0,1.

2.3.Анализ финансовой устойчивости организации.

Похожие работы

... финансирования деятельности предприятия, а также его платежеспособности. Это связано с тем, что финансово устойчивое предприятия в современном представлении является надежным заемщиком и платежеспособным партнером. 2. Анализ и оценка финансовой устойчивости предприятия на примере ОАО «НКНХ» 2.1 Общая характеристика финансово-хозяйственной деятельности предприятия ОАО «НКНХ» – одно из ...

... степень защищенности интересов инвесторов и кредиторов. Для анализа финансовой устойчивости, построим таблицу. Таблица 2 Исходные данные для анализа финансовой устойчивости Енотаевского райпотребсоюза Показатели Условные обозначения 2007 2008 Изменения за период 1 2 3 4 5 1. Источники формирования собственных средств Стр.490 СИ 74851 74619 -232 2. Внеоборотные активы Стр. ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... Ипотечной корпорации, где была рассмотрена экономическая характеристика деятельности организации, рассчитали указанные показатели, на основе которых оценили финансовое состояние предприятия, а также определили пути укрепления финансовой устойчивости и платежеспособности организации. На основе выше рассмотренного мы можем сделать следующие выводы: 1. рассчитанные нами показатели свидетельствуют ...

0 комментариев