Общая характеристика предприятия

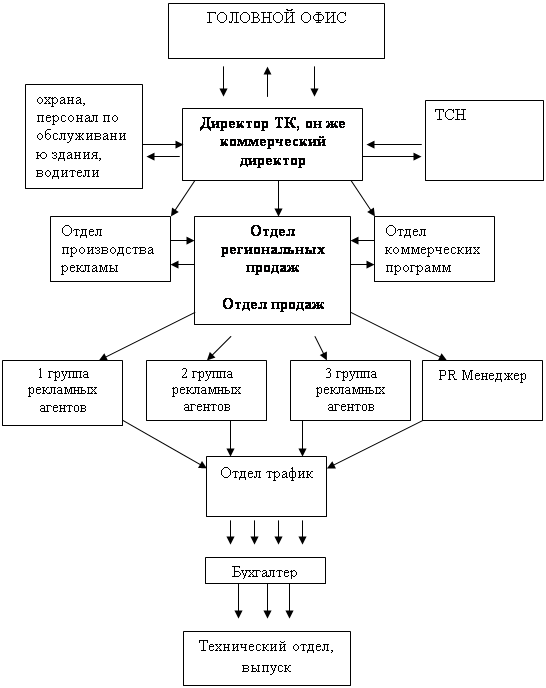

Состав и структура предприятия

Выпускаемая продукция и оказываемые услуги

Анализ имущественного положения организации

Анализ обеспеченности чистыми активами

Анализ обеспеченности предприятия персоналом по количественным и качественным параметрам

Совершенствование техники и технологии. В эту группу факторов входит все, что определяется современным научно-техническим прогрессом;

Анализ эффективности использования трудовых ресурсов

Анализ финансовой устойчивости организации

Оценка показателей финансовой устойчивости организации

Ликвидность бухгалтерского баланса

Оценка относительных показателей ликвидности и платежеспособности

Анализ состава и состояния обязательств предприятия и дебиторской задолженности

Анализ результативности финансово-хозяйственной деятельности

Анализ состава, динамики и структуры финансовых результатов

Факторный анализ показателей прибыли

Анализ эффективного использования основных и оборотных средств

Навигация

Ликвидность бухгалтерского баланса

Анализ хозяйственной деятельности ООО ТАЙМ-1

143992

знака

13

таблиц

0

изображений

2.3.3.1. Ликвидность бухгалтерского баланса.

Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Результаты анализа ликвидности фирмы представляют интерес прежде всего для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то именно анализ ликвидности лучше всего позволяет оценить способность фирмы оплатить эти обязательства.

Ликвидность означает способность ценностей легко превращаться в деньги, т.е. абсолютно ликвидные средства. Ликвидность можно рассматривать как время, необходимое для продажи актива. Эти показатели тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене.

Следует различать следующие категории : ликвидность баланса, ликвидность организации и платежеспособность организации. Связь между которыми можно сравнить с многоэтажным домом, где все этажи равнозначны и один без другого не могут существовать, т.е. прослеживается причинно-следственная связь. Ликвидность баланса является основой (фундаментом) ликвидности и платежеспособности организации, т.е. если бухгалтерский баланс организации ликвиден, тогда и организация ликвидна и платежеспособна, и в свою очередь наоборот – если организация имеет высокий имидж и постоянно является платежеспособной, следовательно, она является ликвидной. От степени ликвидности баланса зависит платежеспособность организации.

Платежеспособность предприятия – способность организации отвечать по краткосрочным обязательствам текущими (оборотными) активами. Платежеспособность является внешним проявлением финансовой устойчивости и термин «платежеспособности» несколько шире, так как он включает не только и не столько способность погашать свои обязательства, сколько способность их своевременного и полного погашения как за счет внутренних так и за счет внешних источников. Ликвидность предприятия - это срок превращения в деньги должен соответствовать сроку погашения обязательств. Ликвидность баланса – это способность предприятия отвечать по всем видам обязательств (долгосрочных и краткосрочных) всем имуществом и средствами. А ликвидность средств – это скорость их превращения в деньги.

В зависимости от степени ликвидности (т.е. скорости превращения в денежные средства) активы организации подразделяются на следующие группы: наиболее ликвидные активы, быстро реализуемые активы, медленно и трудно реализуемые активы. Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам фирмы. Текущие активы более ликвидны, чем остальное имущество фирмы. Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом: наиболее срочные обязательства; краткосрочные пассивы, долгосрочные и постоянные.

Компания считается ликвидной, если ее текущие активы превышают ее текущие обязательства. Организация может быть ликвидной в большей или меньшей степени. Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидным, чем компания оборотный капитал которой состоит преимущественно из запасов. Для оценки реальной степени ликвидности фирмы необходимо провести анализ ликвидности Баланса.

Ликвидность баланса определяется как степень покрытия обязательств формы ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1 ≥ П1 ; А2 ≥ П2 ; А3 ≥ П3 ; А4 ≤ П4

Если выполняются первые три неравенства, т.е. текущие активы превышают внешние обязательства организации, то обязательно выполняется и последнее неравенство, которое имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в общей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по одной группе, хотя компенсация может быть по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Для определения степени ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Выделяют основные виды ликвидности бухгалтерского баланса: абсолютная ликвидность, текущая ликвидность, перспективная ликвидность, недостаточный уровень перспективной ликвидности, а так же абсолютно не ликвидный баланс организации.

Для комплексной оценки ликвидности баланса рассчитывается интегральный показатель ликвидности. Который равен отношению:

КИЛ = (А1 + 0.5*А2 + 0.3 *А3 ) / (П1 + 0.5*П2 +0.3*П3)

Нормальное значение которого должно быть не ниже 1.00.

Анализ ликвидности баланса оформляется в виде таблицы. Группировка статей актива и пассива баланса осуществляется на основании бухгалтерского баланса (форма №1) за три года.

Анализируя данные таблицы видно, что рассматривая нами организация на 01.01.05 обладает перспективной ликвидностью. Уже на 01 января 2006 года ликвидность стала текущей. Текущая ликвидность свидетельствует о платежеспособности организации. И по итогам 2006года ситуация аналогичная. Т.е. в 2006 году у компании ликвидность текущая. Таким образом, видно, что финансовые показатели хозяйственной деятельности компании улучшаются.

Рассматривая данные таблицы «Показатели комплексной оценки ликвидности бухгалтерского баланса» мы видим, что интегральный показатель ликвидности бухгалтерского баланса по итогам 2004 года составил 0.67. Что является гораздо ниже минимального значения (1). Но уже в следующем году предприятие увеличило этот показатель в 2 раза, теперь он составляет 1.22. И в очередной раз мы видим, что предприятие стабильно развивается. Но, к сожалению, в 2006 году этот показатель опять снизился и стал равен 0.88. это, безусловно больше, чем в 2004, но все же ниже нормы. Что в свою очередь подтверждает нестабильное финансовое положение компании.

Похожие работы

... на больших площадях, его арендная плата очень высока. А товарный ассортимент премиум класса направлен на уже насыщенный на этом рынке спрос. 2.3 Анализ существующей системы маркетинговых коммуникаций в компании ООО «Каприз-Хет» В анализе общей характеристики предприятия, представленной в данной главе пункта 2.1. была сформирована организационная структура компании. Как можно было увидеть из ...

... Такая система также, не позволяет проводить какие-либо исследования по использованию рабочего времени (например, проследить динамику потерь рабочего времени от болезней сотрудников или командировок). 3. Совершенствование работы службы управления персоналом Проведя анализ хозяйственной деятельности организации, проанализировав работу, проводимую с персоналом, нами выработан ряд предложений по ...

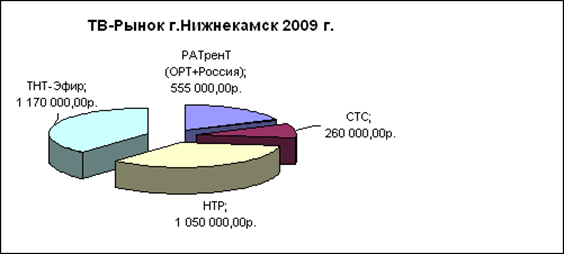

... рекламы в соответствии с установленными доходами филиала на 2010 год (+10% к факту 2009 г.), увеличение доли зрительской аудитории до 14% [36]. 2. Финансовая работа на предприятии 2.1 Оценка эффективности финансово-хозяйственной деятельности ООО «Эфир» В первую очередь, приступая к экономической оценке эффективности рекламной компании анализируемого предприятия, необходимо рассмотреть ...

... о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии. 2. Анализ доходов ООО "Спорт - тайм" 2.1 Экономическая характеристика предприятия Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на ...

0 комментариев