Общая характеристика предприятия

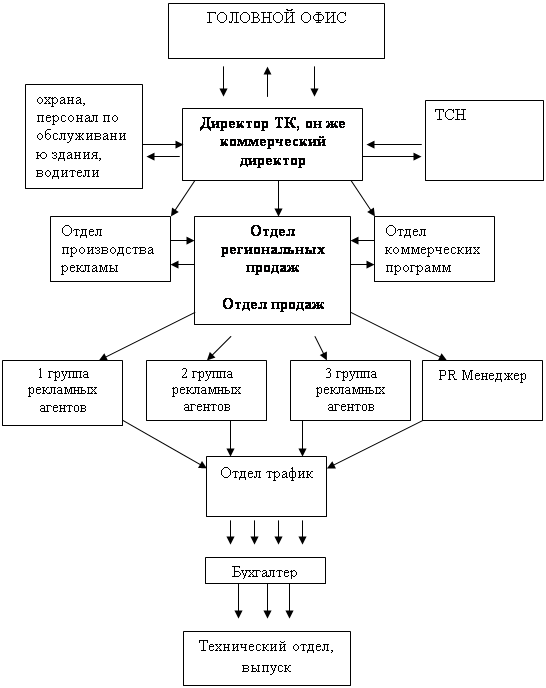

Состав и структура предприятия

Выпускаемая продукция и оказываемые услуги

Анализ имущественного положения организации

Анализ обеспеченности чистыми активами

Анализ обеспеченности предприятия персоналом по количественным и качественным параметрам

Совершенствование техники и технологии. В эту группу факторов входит все, что определяется современным научно-техническим прогрессом;

Анализ эффективности использования трудовых ресурсов

Анализ финансовой устойчивости организации

Оценка показателей финансовой устойчивости организации

Ликвидность бухгалтерского баланса

Оценка относительных показателей ликвидности и платежеспособности

Анализ состава и состояния обязательств предприятия и дебиторской задолженности

Анализ результативности финансово-хозяйственной деятельности

Анализ состава, динамики и структуры финансовых результатов

Факторный анализ показателей прибыли

Анализ эффективного использования основных и оборотных средств

Навигация

Оценка показателей финансовой устойчивости организации

Анализ хозяйственной деятельности ООО ТАЙМ-1

143992

знака

13

таблиц

0

изображений

2.3.2. Оценка показателей финансовой устойчивости организации.

Все относительные показатели финансовой устойчивости можно разделить на две группы. Первая группа – показатели, определяющие состояние оборотных средств: коэффициент обеспеченности собственными средствами; коэффициент обеспеченности материальных запасов собственными оборотными средствами и коэффициент маневренности собственных средств.

Вторая группа – показатели, определяющие состояние основных средств и степень финансовой независимости (коэффициент автономии).

Рассчитанные фактические коэффициенты за отчетный период сравниваются с нормой, с их значением за предыдущий период, с показателями аналогичных предприятий и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны фирмы.

Для более подробного анализа хозяйственной деятельности ООО «ТАЙМ-1» рассчитаем эти показатели в таблице «Показатели финансовой устойчивости».

Коэффициент автономии (независимости) по итогам 2004 года составил 0.42, что меньше нормального значения (0.6). Это говорит о том, что удельный вес собственных средств в общей сумме источников финансирования составляет только лишь 42%, вместо нужных 60%. Такое значение показывает соотношение среднего уровня. Но не говорит о финансовой неустойчивости организации. По итогам 2005 года он увеличился до нормы и составлял 61%. А по окончании 2006 года этот показатель стал равен 0.51, что означает высокое положительное соотношение. Таким образом, показатели компании ООО «ТАЙМ-1» отвечают требованиям нормы и даже более того. Что в свою очередь только положительно характеризует хозяйственную деятельность компании.

Удельный вес заемных средств в стоимости имущества в 2005 году составляет 39%, что и является нормой. Значение показателя более 0.4 означает высокий уровень заемных средств. Таким образом, удельный вес заемных средств в стоимости имущества по итогам 2004 и 2006гг. высокий. Т.е. 58% и 49% соответственно является высоким уровнем заемных средств в общей стоимости имущества.

Удельный вес дебиторской задолженности в стоимости имущества в тенденции развития предприятия в 2004, 2005 и 2006гг. постепенно снижался. Тем не менее, он оставался в рамках нежелательного соотношения, и был более максимального значения 0.4. Но нежелательное соотношение это не отрицательный показатель. Остается надеяться, что в будущем этот коэффициент будет менее 40%.

Коэффициент соотношения собственных и заемных средств позволяет определить, что степень зависимости организации от заемных средств. Эта степень зависимости по итогам 2004 и 2006 не велика и соответствует нормативным показателям. Наша организация не зависит от внешних источников финансирования. Но по итогам 2005 года компания обладала критическим уровнем зависимости. Но ситуация со временем выправилась, и зависимость компании сократилась до минимального значения. И на сегодняшний день компания не зависит от внешних источников финансирования.

Удельный вес дебиторской задолженности в общей сумме оборотных (мобильных) активов не составляет и 70%. По итогам деятельности компании этот показатель составлял: 0.0009, 0.24 и 0.37 против 0.70. Т.е. вес дебиторской задолженности в общей сумме оборотных активов составлял менее 1% в 2004году, 24% в 2005 и 37% в 2006. Что, безусловно, положительная характеристика компании.

На 50 % и более материальные запасы должны финансироваться (формироваться) за счет собственных источников. Данные нашего предприятия отвечают требования нормы. По итогам 2004 года он равен 0.52, 2005 – 1.2, что означает невысокую зависимость организации от внешних источников финансирования, в 2006 году – 0.98. Таким образом, результаты компании по истечении времени становятся все лучше.

А вот коэффициент обеспеченности собственными оборотными средствами показывает критический уровень по итогам всех лет. Он означает отношение собственного оборотного капитала к сумме оборотных средств. Он показывает, сколько собственных средств приходится на 1 руб. оборотных средств (остальная часть - заемные средства), т.е. какая часть оборотных активов финансируется за счет собственных источников. В данной ситуации мы имеем критический показатель (меньше 0.7), а именно в 2004г – 0.53, в 2005 – 0.6., а в 2006 году – 0.5. Значение показателя колеблется в одном уровне, и к сожалению пока не увеличивается. На сегодняшний день только критическое значение. Это большой минус в работе организации.

Коэффициент маневренности собственного капитала – это отношение собственного оборотного капитала к сумме собственного капитала. Он характеризует, какая часть собственных средств находится в мобильной (оборотной) форме, позволяющей свободно маневрировать этими средствами, а какая часть капитализирована. Анализируя таблицу видно, что у нашей организации высокое значение коэффициента: на 01.01.05 – 0.93 , на 01.01.06 и на 01.01.07 – 0.97. Это положительно характеризует финансовое положение организации. А с учетом того, что коэффициент увеличивается со временем, можно сказать, что компания действует в правильном направлении.

Учитывая, что Коэффициент реальной стоимости имущества должен составлять: 50% – 60%, то данные нашей таблицы содержат не удовлетворительные показатели. На 01 января 2005 года – 0.16, на 01 января 2006 – 0.35, а на 01 января 2007года он равен 0.28. Несомненно, отрицательный показатель. Но нельзя не обратить внимание и на то, что как и другие неудовлетворительные показатели, они постепенно приходят к норме. И это еще раз подтверждает то, что организация, несомненно, развивается.

Анализируя все данные таблицы, безусловно, можно сказать, что наблюдается положительная тенденция развития предприятия. Все показатели, в сравнении с предыдущими, увеличиваются, а некоторые и достигают нормы, что, несомненно, сказывается на финансовом состоянии организации.

Похожие работы

... на больших площадях, его арендная плата очень высока. А товарный ассортимент премиум класса направлен на уже насыщенный на этом рынке спрос. 2.3 Анализ существующей системы маркетинговых коммуникаций в компании ООО «Каприз-Хет» В анализе общей характеристики предприятия, представленной в данной главе пункта 2.1. была сформирована организационная структура компании. Как можно было увидеть из ...

... Такая система также, не позволяет проводить какие-либо исследования по использованию рабочего времени (например, проследить динамику потерь рабочего времени от болезней сотрудников или командировок). 3. Совершенствование работы службы управления персоналом Проведя анализ хозяйственной деятельности организации, проанализировав работу, проводимую с персоналом, нами выработан ряд предложений по ...

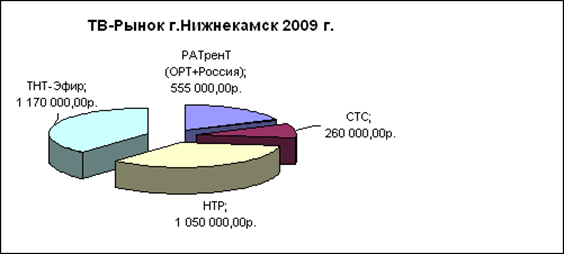

... рекламы в соответствии с установленными доходами филиала на 2010 год (+10% к факту 2009 г.), увеличение доли зрительской аудитории до 14% [36]. 2. Финансовая работа на предприятии 2.1 Оценка эффективности финансово-хозяйственной деятельности ООО «Эфир» В первую очередь, приступая к экономической оценке эффективности рекламной компании анализируемого предприятия, необходимо рассмотреть ...

... о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии. 2. Анализ доходов ООО "Спорт - тайм" 2.1 Экономическая характеристика предприятия Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на ...

0 комментариев