Навигация

Автономное образовательное учреждение

149138

знаков

0

таблиц

0

изображений

3.1 Автономное образовательное учреждение

В условиях рыночной экономики образовательные организации, в частности государственные высшие учебные заведения, предстают весьма важными субъектами рыночных экономических отношений и в этом качестве они нередко с противоположных позиций рассматриваются представителями экономической науки, предпринимательским сообществом, педагогическими работниками, правоведами, организаторами высшего образования.

В большой степени поляризация взглядов на образовательную организацию обусловливается противоречивой, в определенной степени, природой самого образования. С одной стороны, образование представляет собой нематериальное благо, а, с другой стороны, может рассматриваться как экономический процесс, продукт, частично общественное благо и услуга. Этот вывод относится и ко многим иным видам некоммерческой деятельности, не являющейся предпринимательской, то есть не предполагающей в качестве своей основой цели систематическое извлечение прибыли. Определенная размытость, расплывчатость критериев разграничения предпринимательской и непредпринимательской деятельности стимулирует как доктринальное, так и практическое представление некоммерческих организаций, в то числе образовательных, в качестве полноценного источника и участника рыночных отношений [13, с. 15].

Одновременно и фактический отказ государства от полноценной и надлежащей поддержки образования обусловливает необходимость "свободного плавания" образовательных организаций в рынке, что нашло свое юридическое отражение и закрепление в сравнительно недавно принятом Законе № 174-ФЗ. Как своеобразная организационно-правовая форма государственных и муниципальных некоммерческих организаций, автономное учреждение привлекает внимание, прежде всего правоведов.

Рассмотрим отдельные аспекты выступления государственных вузов в форме автономного учреждения. Отметим, что пути и формы осуществления вузом, в том числе государственным, экономической деятельности достаточно многообразны.

Государственный вуз вправе, в частности, осуществлять платную образовательную деятельность, в том числе в пределах государственных образовательных стандартов (п. 10 ст. 41 Закона РФ "Об образовании"), а также предоставлять иные предусмотренные его уставом услуги, и тем самым привлекать дополнительные финансовые средства.

При этом следует иметь в виду, что и в силу своего экономического характера, и в соответствии с законодательными установлениями основная - образовательная и исследовательская - деятельность представляется самостоятельной, притом приносящей определенный доход на рыночной основе. До недавнего времени такой доход оставался у государственного вуза, в соответствии с законами об образовании, в самостоятельном распоряжении как средства, полученные из внебюджетного источника. У ряда ведущих высших учебных заведений их объем значительно превышал размеры бюджетного финансирования, выделяемого им. В то же время Бюджетный кодекс РФ (п. 2 ст. 42) предусматривает поступление средств, полученных бюджетным учреждением от предпринимательской и иной деятельности, приносящей доход, в полном объеме в доход соответствующего бюджета [20, с. 16].

Таким образом, можно утверждать, что академическая, в частности образовательная и научно-исследовательская, автономия государственного высшего учебного заведения обусловливает и его определенную экономическую самостоятельность, что должно отражаться в установлении соответствующего правового, прежде всего гражданско-правового регулирования, позволяющего вузу по собственному усмотрению распоряжаться средствами, получаемыми от внебюджетной образовательной и исследовательской деятельности, в том числе приобретать необходимое имущество.

Одновременно государство как учредитель находящихся в его ведении вузов осуществляет явно в недостаточном объеме их бюджетное финансирование, в частности не обеспечивает вузы на надлежащем уровне необходимым и современным оборудованием, приборами, препаратами; оплата труда преподавателей из бюджетных источников не соответствует уровню их квалификации, затратам труда; состояние вузовских помещений требует ремонта.

Действующие до недавнего времени (до октября 2006 года) нормы законодательства об образовании предусматривали создание государственных вузов в организационно-правовой форме лишь государственных образовательных учреждений, что вкупе с нормами гражданского законодательства значительно ограничивало их участие в имущественных отношениях. До тех пор государственные вузы, как государственные образовательные учреждения, обладали весьма широкой самостоятельностью, что в правовом аспекте не соответствовало правовому статусу учреждения, установленному ГК РФ. На самом деле, государственным вузам была предоставлена практически ничем неограниченная возможность извлекать прибыль от использования имущества, закрепленного за ними государством на праве оперативного управления, в частности от сдачи в аренду вузовских помещений, земельных участков. Это дало повод отдельным руководителям государственных вузов утверждать, что вуз - это предприятие, а ректор - его менеджер. В целом ряде экономических источников высказывалось утверждение о придании вузам формы государственного унитарного образовательного предприятия, об их полноценном участии в рыночных отношениях как хозяйствующего субъекта. Высказывались даже мнения, что вуз - это предприятие, производящее специфический товар - молодых специалистов, а отдельным его структурным подразделением - кафедрам и лабораториям следует предоставить широкую предпринимательскую автономию. В другом источнике высказывается мнение, что жесткая система управления в государственных вузах не позволяет реализовывать предпринимательскую стратегию, без которой финансирование вуза якобы становится проблематичным. Его автор призывает радикально изменить организационную структуру вуза и бизнес - процессов с его участием, что должно повлечь облегчение формирования рыночного поведения государственного вуза как делового предприятия [14, с. 4].

Более того и Закон РФ "Об образовании", а вслед за ним и Федеральный Закон "О высшем и послевузовском профессиональном образовании" фактически дозволяли заключать, с использованием государственного имущества, любые сделки, в том числе и крупные, без осуществления контроля со стороны учредителя, однако с возложением на него субсидиарной ответственности по обязательствам государственного вуза, в том числе возникшим в результате самостоятельной предпринимательской деятельности.

Придание, пусть и весьма ограниченной, имущественной самостоятельности образовательным организациям в виде образовательных учреждений было вызвано стремлением законодателя обеспечить экономическое выживание системы образования, прежде всего ее государственного сектора, в условиях жесточайшего бюджетного недофинансирования, а для негосударственных образовательных учреждений тем самым была юридически закреплена собственно экономическая основа их существования и развития.

Естественно предположить, что, если в 90-е годы прошлого века и в начале этого подобное положение можно было оправдать отсутствием необходимого внимания со стороны государства к подведомственным ему вузам, а также ненадлежащим контролем за использованием государственного имущества, то уже к 2004 году в органах власти страны сложилось твердое убеждение о необходимости жесткого упорядочения отношений с государственным имуществом, в частности с организациями, основанными на праве оперативного управления. После нескольких лет интенсивных общественных обсуждений было предложено ввести в гражданско-правовое законодательство новую форму некоммерческих организаций - автономное учреждение, которая по своему имущественному положению в большей степени соответствует сложившимся реалиям участия государственных и муниципальных некоммерческих организаций, в том числе государственных высших учебных заведений, в современной рыночной экономике [30, с. 67].

Юридическое установление некоммерческого характера образовательной организации обусловлено необходимостью правовой охраны образовательной деятельности, посредством которой обеспечивается реализация конституционного права граждан на образование.

В свою очередь, названное свойство влечет, в гражданско-правовом аспекте, во-первых, придание специальной гражданской правоспособности образовательным организациям, во-вторых, создание их только в определенных организационно-правовых формах, присущих классу некоммерческих организаций, в-третьих, ограничение занятия самостоятельной экономической деятельностью, приносящей доход.

Характеристика специальной правоспособности образовательной организации означает, что она вправе участвовать в имущественном, экономическом обороте только в той форме и в том объеме, насколько это необходимо для обеспечения и осуществления уставной цели - проведения образовательной деятельности, и соответствует ей.

Тем самым вводится ограничение на заключение гражданско-правовых сделок образовательных организаций и их участие в предпринимательской деятельности, то есть, другими словами, любая образовательная организация не вправе, по общему правилу, быть участником сделок, носящих, в соответствии с нормами ГК РФ, предпринимательский характер, участниками таких сделок могут быть только предприниматели, их цель направлена на систематическое извлечение прибыли.

Вводя в правовую систему автономные учреждения, законодатель тем самым обеспечил юридическую возможность создания государственных вузов в форме не только федеральных и находящихся в ведении субъектов РФ иных государственных образовательных учреждений, но и в форме автономного учреждения.

Применительно к сфере образования определение имущества особо ценным в федеральных образовательных учреждениях относится к компетенции Министерства Российской Федерации по образованию и науке и Федерального агентства по управлению федеральным имуществом.

Во-вторых, вводится стоимостной критерий особо ценного движимого имущества - 50 тыс. руб., то есть балансовая стоимость его должна превышать названную величину.

В качестве исключения особо ценным может быть признано имущество, стоимость которого составляет менее 50 тыс. руб., но без которого осуществление федеральным автономным учреждением своей основной деятельности будет затруднено.

В-третьих, к особо ценному имуществу относится такое, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации. К числу такого имущества постановлением Правительства относятся музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда России, библиотечные фонды, представляющие собой памятники истории и культуры, а также документы Архивного фонда Российской Федерации.

В-четвертых, в состав особо ценного имущества не входит имущество, не предназначенное для осуществления основной деятельности автономного учреждения, а также то, которое приобретено им за счет доходов от осуществляемой в соответствии с уставом деятельности. В данном случае подразумевается, что такое имущество приобретено автономным учреждением самостоятельно, а не закреплено за ним его учредителем.

Таким образом, отнесение конкретного имущества к особо ценному производится в два этапа. Вначале устанавливаются виды имущества, характерного для определенной сферы жизнедеятельности, в соответствии с принятыми критериями, а уже потом учредитель федерального автономного учреждения совместно с Федеральным агентством по управлению федеральным имуществом принимает решение об отнесении того или иного имущества к соответствующему виду особо ценного имущества, выделенному на основе установленных критериев на предыдущем этапе. Для автономных учреждений, создаваемых на основе имущества, находящегося в собственности субъектов Российской Федерации, а также в муниципальной собственности, порядок определения видов особо ценного движимого имущества устанавливается соответствующим высшим исполнительным органом государственной власти субъекта Российской Федерации или, соответственно, органом местного самоуправления с учетом принятых настоящим постановлением требований к видам особо ценного имущества. Тем самым можно сделать вывод, что субъекты Российской Федерации и муниципальные образования вправе ввести на основе установленных критериев дополнительные требования к выделению имущества в качестве особо ценного [29, с. 57].

Таким образом, юридически оформляется следующая схема экономических взаимоотношений государства (муниципальных образований) с создаваемыми и созданными ими государственными и муниципальными учреждениями.

1. Публично-правовое образование - Российская Федерация, субъект Российской Федерации, муниципальное образование - единолично создает юридическое лицо - учреждение для осуществления определенной деятельности в государственных (муниципальных) интересах, определяет и утверждает ему цели, задачи, программу действий, закрепляет то или иное имущество, в той части здания, сооружения, оборудования.

2. Созданное автономное учреждение самостоятельно осуществляет предписанную уставными целями и программой деятельность на условиях самофинансирования, используя по своему усмотрению закрепленное за ним имущество, в частности недвижимое. Автономное учреждение вправе самостоятельно заключать сделки с любым движимым имуществом, в той части закрепленным за ним его учредителем в лице органа государственной власти или органа местного самоуправления. С согласия учредителя автономное учреждение вправе совершать сделки и с недвижимым и особо ценным движимым имуществом, предоставленным ему учредителем - собственником.

3. Весь полученный доход от осуществляемой самостоятельно экономической деятельности поступает в собственность автономного учреждения и никакие отчисления его учредителю не допускаются.

В отличие от правового регулирования бюджетных учреждений, которым не предусматривается контроль учредителя за самостоятельным распоряжением такого учреждения средствами, полученными от экономической деятельности, приносящей доход, Закон № 174-ФЗ предусматривает, что "крупные сделки" (статья 14) совершаются с предварительного одобрения наблюдательного совета автономного учреждения. В то же время, несмотря на требования, установленные названным постановлением Правительства РФ, весьма расплывчатым представляется критерий признания имущества особо ценным. В любом вузе всегда можно назвать достаточно большой комплекс вещей, без которых его деятельность по отдельным специальностям будет затруднена. Так же можно квалифицировать и отсутствие особой ценности для определенного имущества. Такая нечеткость несет в себе основу для коррупционных явлений [29, с. 59].

Внесенные, в связи с принятием Закона № 174-ФЗ, изменения в ГК РФ позволяют рассматривать фактически три разновидности права оперативного управления, обусловленные особенностями правомочия по распоряжению закрепленным за субъектом этого права имуществом. Это право оперативного управления казенного предприятия, право оперативного управления бюджетного или частного учреждения, право оперативного управления автономного учреждения.

Характеризуя в целом произведенные законодателем изменения в правовом регулировании экономической деятельности государственных (муниципальных) учреждений, следует сделать вывод, что пойдя навстречу настоятельным требованиям определенных слоев общественности о серьезном расширении прав в самостоятельном использовании и распоряжении государственным (муниципальным) имуществом, при этом, как правило, в условиях их бюджетного недофинансирования, закрепленным за соответствующими учреждениями, преимущественно культуры, образования, физкультуры и спорта, законодатель достаточно субъективно трансформировал ради этой цели содержание как собственно права собственности, так и ограниченного вещного права - права оперативного управления, которое и так представляет собой уникальную конструкцию, характерную лишь для современной российской экономики и российского гражданского права. Тем самым произошло своего рода размывание единой по своей правовой природе конструкции права собственности, установление законодательно иных юридических построений, не отвечающих основным принципам рыночных отношений. В определенной степени даже можно говорить о частичной формальной приватизации имущества государственных и муниципальных учреждений, так как движимое имущество, а недвижимое и особо ценное движимое - по согласованию с учредителем свободно выводится из собственности государства или муниципального образования и переходит в частные руки посредством отдельных сделок.

На сегодняшний день законодателем не устранены в законах об образовании отдельные внутренние противоречия и противоречия с ГК РФ. Так, нормой п. 4 ст. 39 Закона об образовании допускается возможность отчуждения имущества, закрепленного за образовательным учреждением его учредителем, собственником имущества, в порядке и на условиях, устанавливаемых не только законодательством Российской Федерации, но и законодательством субъектов Российской Федерации и правовыми актами органов местного самоуправления.

Подобное отчуждение имущества, закрепленного за учреждением любого вида на праве оперативного управления, допускается ГК РФ по установленным им основаниям - неиспользуемое, излишнее, используемое не по назначению. Такое отчуждение может регламентироваться лишь федеральными законами (п. 3 ст. 299 ГК РФ), а не законами и иными нормативными правовыми актами субъектов Российской Федерации и тем более не правовыми актами органов местного самоуправления, так как гражданское законодательство находится в ведении Российской Федерации.

Названная норма противоречит положению п. 6 той же статьи о том, что изъятие имущества, закрепленного за образовательным учреждением, допускается только по истечении срока договора между собственником и образовательным учреждением или между собственником и учредителем. Последнее правило вообще не может относиться к образовательному учреждению, так как объем вещного права, в частности ограниченного - права оперативного управления, определяется не договором, а федеральным законом, что и составляет отличие вещного права от обязательственного. Норма п. 3 ст. 299 ГК РФ устанавливает, что право оперативного управления имуществом прекращается по основаниям и в порядке, предусмотренным Гражданским кодексом, другими федеральными законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у учреждения по решению собственника.

В противоречие с нормами ГК РФ вступают положения Закона об образовании о многоучредительстве образовательных учреждений, так как учреждение создается либо публично-правовым образованием (государственное или муниципальное учреждение - бюджетное либо автономное учреждение), либо гражданином или юридическим лицом. Закрепив возможность многоучредительства, законодатель не установил правила взаимоотношений учредителей между собой и по отношению к созданному ими образовательному учреждению. Опять пойдя на поводу у экономической целесообразности, законодатель принес в жертву устоявшиеся, законодательно закрепленные гражданско-правовые формы, своего рода конструкции имущественных отношений. Допущение множественности подобных форм, их приспособляемость к особенностям конкретных общественных отношений в определенной сфере, будь то область образования, культуры, трансформация в этих целях универсальных юридических конструкций ради сиюминутных экономических потребностей, все это приводит к размыванию единой гражданско-правовой основы, разрушению кодифицированной, унифицированной основы регулирования рыночных имущественных отношений. Специфичность сферы образования не дает должных оснований, в условиях действующего Гражданского кодекса, на принципиальное изменение системы правового регулирования имущественных отношений.

Действующее законодательство дает возможность создания государственных высших учебных заведений в одной из двух форм государственного учреждения - бюджетного либо автономного, предлагающих, в соответствии с законом, различной степени возможности для проведения самостоятельной экономической деятельности.

Вузы, располагающие серьезной ресурсной и образовательной основой для проведения деятельности, приносящей доход, способные в достаточно больших объемах осуществлять платную образовательную деятельность надлежащего качества по востребованным на современном рынке труда специальностям, а также проводить актуальные научные исследования вправе, в соответствии с Законом о некоммерческих организациях, принять решение о своем преобразовании в автономное учреждение. В этом случае они лишаются в значительной степени бюджетного финансирования. Однако вновь вводимая форма автономного учреждения в наилучшей степени соответствует потребностям тех государственных вузов, которые посредством именно своей образовательной и исследовательской деятельности достаточно успешно существуют и развиваются в рыночной экономике. В иных случаях, при иных условиях, в частности обеспечения конституционного права на получение высшего образования; необходимости исполнения государственного заказа на подготовку специалистов; необходимости подготовки по нерыночным, слабо востребованным, но общественно необходимым направлениям (специальностям); невозможности полного перехода вуза образованию на платной основе; необходимости сохранения вуза в конкретном регионе, городе в качестве образовательного, культурного центра, а закрытие вуза, либо его резкое сокращение приведут к неблагоприятным социальным последствиям, требуются полноценное государственное (бюджетное) финансирование и обеспечение в установленных нормативах. При этом самостоятельная экономическая деятельность в форме оказания платных образовательных услуг, проведения научных исследований представляется ограниченной, не приносящей значимых доходов. В этом случае государственный вуз продолжает свое существование в форме бюджетного образовательного учреждения.

Государственные вузы существуют и в развитых рыночных странах, их экономическое положение и, соответственно, его правовое регламентирование отличается достаточно широким разнообразием. В странах с централизованным государственным управлением системой образования (Франция, Германия, Италия, Испания, пр.) экономическая деятельность государственных вузов регулируется рядом законодательных норм, причем общего характер [26, с. 43].

В странах с широкой автономией вузов (Великобритания, Австралия, Новая Зеландия, ряд иных англоязычных стран) правовая регламентация их экономической деятельности определяется юридическим статусом самого высшего учебного заведения.

Однако во всех странах экономическая и финансовая компетентность вуза достаточно детально фиксируется в его уставе, причем для централизованного порядка управления уставные положения формулируются в соответствии с нормативными и инструктивными предписаниями национальных органов управления образованием. В странах с широкой автономией вузов уставные нормы лишь согласовываются с органами управления образованием.

В целом финансово-экономические правомочия зарубежного высшего учебного заведения регулируются, прежде всего, нормами общего законодательства.

Следует иметь в виду, что получение высшего образования в большинстве стран осуществляется на бесплатной основе. Плата берётся лишь за дополнительно предоставляемые образовательные услуги.

Как правило, вузы самостоятельно заключают сделки о проведении на коммерческой основе научных исследований, продаже их результатов с зачислением полученных средство в свой доход.

Так, Кодекс образования Франции закрепляет финансовую автономию государственных высших учебных заведений, в соответствии с которой вузы на договорной основе предоставляют платные услуги, создают ради достижения уставных целей службы промышленной и коммерческой деятельности. Бюджетное финансирование составляет около 90% вузовской сметы, к отдельным источникам пополнения бюджетного вуза относятся - проведение платных курсов; плата за контракты по научным исследованиям; доходы от сервисных служб; вступительные взносы студентов и аспирантов. Государственные вузы Великобритании, а их подавляющее большинство, обладают достаточно широкой автономией, частности экономической; от 40 до 60 процентов их бюджетов составляют внебюджетные поступления, в частности от проведения прикладных исследований по заказам фирм, выполнения работ по заказам региональных и местных властей; от оплаты за обучение иностранных учащихся, от спонсорских взносов и пожертвований.

Университеты вправе делать банковские вклады, инвестиции, управлять имуществом, приобретать акции, осуществлять вклады в фонды, продавать, покупать и сдавать в аренду имущество. Право собственности практически на любое имущество государственного университета принадлежит ему самому [15, с. 132].

На сегодняшний день государственные вузы составляют большинство образовательных организаций практически во всех развитых странах. Несмотря на рыночную основу их экономики и преобладающее присутствие в них частных лиц, государственный сектор высшего образования занимает устойчивое и довольно значительное место в системе образования многих государств. Это обусловлено, прежде всего, задачей исполнения государственных, конституционных обязательств по подержанию надлежащего уровня образования и права личности на образование, как и на получение высшего образования.

В современной России наличие достаточного большого по объему государственного сектора высшего образования обусловлено такими важными факторами, как гарантирование конституционного права граждан на получение бесплатного высшего образования на конкурсной основе; преобладание именно государственных вузов с достаточно высоким уровнем подготовки, оставшихся от СССР; необходимость решения важных государственных задач.

В то же время реформирование российской экономики в направлении создания рынка обусловливает объективную необходимость внедрения рыночных механизмов и в экономическую деятельность государственных высших учебных заведений. При этом должны соблюдаться устоявшиеся рыночные институты, в той части и правовые, к которым следует отнести право собственности, конкуренцию.

В этой связи введение в экономическую практику автономных учреждений, по нашему мнению, еще больше узаконивает сложившееся неравенство, а именно, экономическое, государственных и негосударственных вузов посредством предоставления государственного имущества в частное пользование.

Рыночный механизм в сфере государственного высшего образования может реализовываться, на наш взгляд, в следующих направлениях. Во-первых, проведение подготовки в государственных вузах на основе государственного заказа, размещаемого на конкурсной основе среди государственных (муниципальных), а также негосударственных вузов. Во-вторых, выделение из состава вузов научных подразделений, осуществляющих прикладные разработки, иных коммерческих структур, приносящих доход; преобразование их в самостоятельные экономические единицы и юридические лица. В-третьих, преобразование государственных вузов в частные юридические лица с учредительством государства, РФ, субъектом РФ, или муниципального образования, полная передача всего имущества вузам. Бюджетное же финансирование осуществляется только образовательной деятельности в соответствии с устанавливаемыми нормативами государственным заказом. В-четвертых, привлечение частных инвестиций в развитие региональных государственных вузов с постепенной ликвидацией филиалов и представительств государственных и негосударственных вузов в регионе [39, с. 14].

По нашему мнению, лишь полноценные высшие учебные заведения, а не их филиалы в регионах, не имеющие на сегодняшний день ни надлежащего материального обеспечения, ни кадровых ресурсов, ни соответствующих методик обучения, способны и обязаны поднять качество российского высшего образования на принципиально новый уровень.

Похожие работы

... формировать штатное расписание и план хозяйственной деятельности. В этой связи должна была быть предусмотрена возможность не создания новых бюрократических структур, а возможность преобразования уже имеющихся государственных (муниципальных) учреждений, способных функционировать в рыночной среде. В свою очередь государство при этом освободило бы себя от обязанности полного финансового обеспечения ...

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

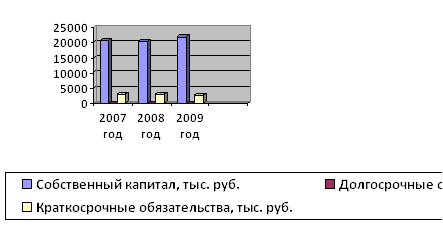

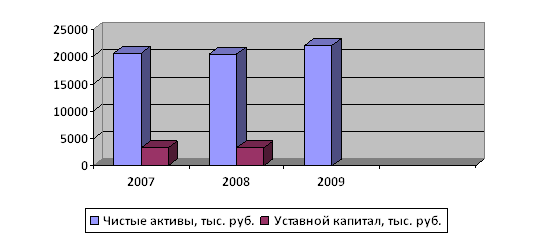

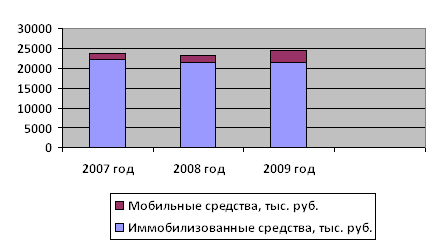

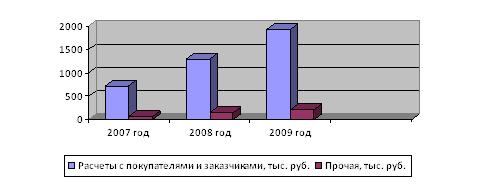

... автономных учреждений формируется в соответствии с требованиями бухгалтерского законодательства, но имеется ряд специфических особенностей которые нами будут рассмотрены во второй главе. 2. Мероприятия по совершенствованию процесса формирования бухгалтерской отчетности в автономном учреждении 2.1 Анализ основных показателей бухгалтерской отчетности в период 2007–2009 гг. Основными ...

... не обязывает организацию совершать подобные действия как условие осуществления предпринимательской деятельности"[14]. Глава 2. Актуальные вопросы управления и деятельности дочерних и зависимых обществ 2.1 Особенности правового статуса учредителей дочернего и зависимого общества Одним из наиболее значимых законодательных ограничений при создании хозяйственного общества является запрет, ...

0 комментариев