Навигация

Учредитель автономного учреждения

149138

знаков

0

таблиц

0

изображений

2.1 Учредитель автономного учреждения

Согласно статье 6 Закона № 174-ФЗ, учредителем автономного учреждения является:

1) Российская Федерация в отношении автономного учреждения, которое создано на базе имущества, находящегося в федеральной собственности;

2) субъект РФ в отношении автономного учреждения, которое создано на базе имущества, находящегося в собственности субъекта;

3) муниципальное образование в отношении автономного учреждения, которое создано на базе имущества, находящегося в муниципальной собственности.

Автономное учреждение может иметь только одного учредителя, который утверждает устав, содержанием которого является следующее: 1) наименование учреждения, включающее слова "автономное учреждение" и указание на характер его деятельности, а также собственника его имущества; 2) место нахождения учреждения; 3) предмет и цели деятельности учреждения; 4) исчерпывающий перечень видов деятельности, которые учреждение вправе осуществлять в соответствии с целями, для достижения которых оно создано; 5) сведения о филиалах и представительствах учреждения; 6) структуру, компетенцию, порядок формирования, сроки полномочий и порядок деятельности органов учреждения; 7) иные предусмотренные законом сведения [11, с. 29].

С 1 января 2009 года Бюджетным кодексом (ст. 69.2) введено планирование бюджетных ассигнований на основе задания учредителя. Задания могут быть либо государственными, либо муниципальными. Наряду с бюджетными учреждениями задания учредителя устанавливаются автономным учреждениям. Поскольку в настоящее время нормативное обеспечение для формирования задания определено лишь для автономных учреждений, поговорим о них.

Наиболее сложным при изменении статуса бюджетного учреждения является процесс формирования сведений об имуществе существующего государственного (муниципального) учреждения. Перечень имущества с указанием стоимости утверждается соответствующим федеральным органом исполнительной власти, органом исполнительной власти субъекта Российской Федерации или органом местного самоуправления. К форме прикладывается копия свидетельства о внесении имущества в реестр федерального имущества, а также сведения об ином имуществе, подлежащем передаче в оперативное управление создаваемого автономного учреждения [16, с. 96].

Решение об изменении типа существующего учреждения принимается высшим коллегиальным органом этого учреждения (при наличии такого органа) или его руководителем.

Успешность деятельности автономного учреждения, созданных путем изменения типа бюджетных учреждений, зависит от двух составляющих: обоснованности задания автономному учреждению, позволяющего ему, с одной стороны, обеспечивать гарантии населению в предоставлении услуг, а с другой стороны, сохранять рациональную загрузку и, следовательно, финансирование учреждения; наличия рациональных нормативов финансирования предоставления услуг, определенных заданием [17, с. 12].

Государственное (муниципальное) задание - это документ, устанавливающий требования к составу, качеству, объему (содержанию), условиям, порядку и результатам оказываемых государственных (муниципальных) услуг (выполнения работ) (ст. 6 БК РФ).

Целью разработки и установления заданий является предоставление услуг (выполнение работ) для выполнения предусмотренных законодательством Российской Федерации функций государства в области науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта.

С использованием задания учредитель сможет более рационально осуществлять финансирование предоставления услуг населению, увеличивая задания тем учреждениям, которые обеспечивают предоставление услуг более высокого качества. Введение конкурентных начал в распределение задания на оказание бюджетных услуг будет стимулировать учреждения к повышению качества своей деятельности.

Доведение заданий, финансовое обеспечение которых рассчитано на нормативной основе, позволяет связать финансирование учреждений с конкретными, реально измеримыми показателями, стимулирующими к повышению качества предоставляемых услуг (выполняемых работ) [18, с. 50].

Бюджетным кодексом (п. 1 ст. 69.2) с учетом последних изменений и Постановлением № 182 определено, что государственное задание должно содержать: выписку из реестра расходных обязательств; показатели, характеризующие состав, качество и объем (содержание) оказываемых услуг (выполнение работ); порядок контроля за исполнением государственного (муниципального) задания; требования к отчетности; порядок оказания услуг (выполнение работ); категории физических (юридических) лиц - потребителей услуг; предельные цены (тарифы) на оплату услуг или порядок их установления.

Исполнителями заданий учредителей могут быть государственные учреждения (бюджетные и автономные) и иные некоммерческие организации.

В силу того что для бюджетных учреждений процедура доведения заданий учредителя нормативными документами практически не регламентирована, рассмотрим подробно процедуры доведения и исполнения заданий автономному учреждению.

Прежде всего, следует отметить, что из числа автономных учреждений исполнителями государственных (муниципальных) заданий могут быть только те, которые образовались в результате изменения статуса бюджетных учреждений.

Условия и порядок формирования и финансового обеспечения выполнения задания автономным учреждением федерального уровня регламентирован Постановлением № 182. Данным постановлением, в частности, определено, что задания устанавливаются в соответствии с основной деятельностью, предусмотренной уставом автономного учреждения с учетом предложений учреждения о потребности в соответствующих услугах, оцениваемых на основании: прогнозируемой динамики количества потребителей услуг; уровня удовлетворенности существующим объемом и качеством услуг; возможностей федерального автономного учреждения по оказанию услуг; сданного в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за федеральным автономным учреждением учредителем или приобретенного этим учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовое обеспечение содержания которого учредителем не осуществляется; показателей выполнения федеральным автономным учреждением задания в отчетном финансовом году [19, с. 17].

Например, формирование задания учредителя автономному образовательному учреждению на основе нормативного финансирования призвано обеспечить учебные заведения объемом бюджетных ресурсов, достаточным для возмещения постоянных и переменных издержек по оказанию государственных образовательных услуг. Общий объем бюджетных средств, предоставляемых учебному заведению, определяется уровнем норматива подушевого финансирования и численностью обучающихся в образовательном учреждении.

Условия и порядок формирования задания учредителя для государственных (муниципальных) автономных учреждений определяются:

1) Правительством РФ в отношении автономных учреждений, созданных на базе имущества, находящегося в федеральной собственности;

2) высшим исполнительным органом государственной власти субъекта РФ в отношении автономных учреждений, созданных на базе имущества, находящегося в собственности субъекта РФ;

3) местной администрацией в отношении автономных учреждений, созданных на базе имущества, находящегося в муниципальной собственности.

Задание учредителя на оказание услуг либо выполнение работ утверждается на срок до одного года в случае утверждения бюджета на очередной финансовый год и на срок до трех лет в случае утверждения бюджета на очередной финансовый год и плановый период.

Согласно утвержденным условиям и порядку устанавливается содержание задания учредителя, обусловленное необходимостью исполнения расходных обязательств Российской Федерации. Так, например, в сфере образования устанавливается задание, которое обеспечивает конституционное право граждан на бесплатное и общедоступное общее образование, начальное и среднее профессиональное образование, а также право на высшее профессиональное образование на конкурсной основе [21, с. 51].

В соответствии с Законом № 174-ФЗ учредитель устанавливает задания для автономного учреждения в соответствии с предусмотренной его уставом основной деятельностью. Современный подход к определению содержания задания учредителя автономному учреждению вытекает из характеристик качества и параметров услуги. В соответствии с действующим законодательством предусматривается выделение средств не на содержание автономных учреждений как таковых, а на финансирование выполнения задания учредителя, то есть финансирование их деятельности по предоставлению услуг населению, определенных на основе нормативов затрат.

Так, например, под образовательной услугой понимается услуга, предоставляемая воспитаннику (обучающемуся) на безвозмездной основе образовательным учреждением, связанная с формированием у него знаний, умений и навыков (в том числе профессиональной деятельности) в ходе освоения образовательных программ, отвечающих требованиям государственного образовательного стандарта, и оплачиваемая за счет средств бюджетов [30, с. 65].

Определение содержания задания учредителя автономному образовательному учреждению нацелено на: мотивацию образовательных учреждений к эффективному использованию бюджетных ресурсов и повышению эффективности образовательной деятельности и улучшению качества образовательных услуг в соответствии с современными требованиями рынка труда и международными стандартами; предоставление бюджетных ресурсов образовательным учреждениям исходя из оценки качества образовательных услуг и иных показателей оценки эффективности образовательной деятельности учебного заведения; обеспечение учебных заведений объемом бюджетных ресурсов, достаточным для осуществления образовательной деятельности и финансирования программ развития; обеспечение самостоятельности учебных заведений в распределении бюджетных ассигнований между кодами бюджетной классификации [35, с. 11].

Порядок формирования задания федеральным органом исполнительной власти, осуществляющим функции и полномочия учредителя федерального автономного учреждения, определяется с учетом требований Положения, утвержденного Постановлением № 182. Согласно Положению о формировании задания учредителя в отношении федерального автономного учреждения учредитель, осуществляющий функции по выработке государственной политики и нормативно-правовому регулированию в соответствующей сфере, определяет виды услуг, показатели, характеризующие состав, качество и объем (содержание) услуг (выполнения работ), а также порядок, условия и результаты государственных услуг (работ), оказываемых федеральным автономным учреждением.

Статья 69.2 Бюджетного кодекса предусматривает многовариантный характер содержания государственного задания. Предполагается, что такой же многовариантный характер должен носить и механизм бюджетного финансирования государственного задания, устанавливаемого для автономных и бюджетных учреждений.

Объем финансового обеспечения задания учредителя не должен ставиться в зависимость от типа соответствующего государственного или муниципального учреждения при условии, что автономное учреждение создано путем изменения типа существующего государственного или муниципального учреждения. Исходя из этого положения порядок формирования задания и определение размеров его финансового обеспечения на оказание услуг (выполнение работ) для автономного учреждения действуют и для бюджетных учреждений.

Совершенно по-разному для каждого из этих типов учреждений решаются вопросы по финансовому обеспечению содержания имущества, развития учреждений и т. д.

Финансовое обеспечение содержания федерального имущества, находящегося в оперативном управлении федеральных бюджетных учреждений, должно осуществляться в действующем порядке, поскольку установленная нормативными документами регламентация порядка финансового обеспечения содержания недвижимого и особо ценного движимого имущества касается лишь автономных учреждений [38, с. 17].

В отношении автономного учреждения в соответствии с Законом № 174-ФЗ (п. 3 ст. 4) учредитель осуществляет: финансовое обеспечение выполнения задания с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением учредителем или приобретенных автономным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки; финансовое обеспечение развития автономного учреждения в рамках программы, утвержденной в установленном порядке.

В отличие от бюджетных учреждений, которым бюджетные ассигнования на выполнение задания по оказанию услуг доводятся в составе утвержденной бюджетной сметы, автономному учреждению бюджетные ассигнования на выполнение задания выделяются учредителем едиными суммами в форме следующих субсидий: на возмещение затрат по оказанию услуг (выполнению работ); на возмещение затрат на содержание недвижимого и особо ценного движимого имущества, закрепленного за автономным учреждением или приобретенного за счет средств, выделенных учредителем, а также расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки; на обеспечение программ развития автономного учреждения; с целью выравнивания финансового обеспечения выполнения задания. Размер субсидии определяется как разность между размером бюджетных ассигнований, предоставленных федеральному бюджетному учреждению на текущий год и плановый период, и размером субсидии на возмещение нормативных затрат на оказание федеральным автономным учреждением услуг и на содержание соответствующего недвижимого имущества и особо ценного движимого имущества [37, с. 40].

Сверх объемов заданий и обязательств автономное учреждение вправе также по своему усмотрению оказывать услуги (выполнять работы), относящиеся к основной деятельности, возмездно и на одинаковых при оказании услуг условиях для граждан и юридических лиц в соответствии с порядком, установленным законодательством.

Финансовое обеспечение задания учредителя по оказанию государственных (муниципальных) услуг

Финансовое обеспечение задания учредителя по оказанию государственных (муниципальных) услуг должно осуществляться на нормативной основе.

Так, например, формирование задания учредителя федеральным автономным учреждениям профессионального образования на основе нормативного финансирования призвано обеспечить учебные заведения объемом бюджетных ресурсов, достаточным для возмещения постоянных и переменных издержек по оказанию государственных образовательных услуг. Общий объем бюджетных средств, предоставляемых учебному заведению, определяется уровнем норматива подушевого финансирования и численностью обучающихся в образовательном учреждении.

По мере роста среднегодового контингента автономного образовательного учреждения уровень затрат на одного студента сокращается за счет снижения уровня условно постоянных и постоянных расходов, что в условиях применения единого норматива финансирования обеспечивает автономным образовательным учреждениям формирование чистого дохода за счет экономии бюджетных средств. Определение объема задания учредителя на основе норматива подушевого финансирования сопряжено с ответом на вопрос, какова нормативная численность контингента, при которой нормативное подушевое финансирование позволяет обеспечить безубыточность деятельности федерального автономного образовательного учреждения в части оказания государственных образовательных услуг начального, среднего, высшего и дополнительного профессионального образования. Под нормативной численностью обучающихся понимается среднегодовая численность базового контингента (среднегодовая численность студентов, обучающихся очно по образовательным программам начального, среднего, высшего и дополнительного профессионального образования), подготовка которых осуществляется в соответствии с государственным заданием [46].

Объем финансового обеспечения выполнения задания, установленного учредителем государственному или муниципальному учреждению (бюджетному или автономному), не может зависеть от типа такого учреждения (п. 1 ст. 20 Закона 174-ФЗ). Следовательно, утвержденный главным распорядителем средств федерального бюджета порядок определения нормативных затрат на оказание услуги одного вида не может различаться для федеральных бюджетных учреждений и федеральных автономных учреждений. В связи с этим нормативно-правовым актом федерального органа исполнительной власти должен утверждаться единый порядок определения нормативных затрат на оказание услуг.

Бюджетным кодексом (статья 69) предусматривается выделение бюджетных ассигнований на оказание государственных (муниципальных) услуг, в том числе ассигнований на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд. Наибольший интерес при формировании и финансовом обеспечении задания учредителя представляет вопрос включения в состав задания научно-исследовательских работ.

Составной частью задания учредителя может быть выполнение научно-исследовательских работ, поскольку согласно Закону № 174-ФЗ учредитель устанавливает задания для автономного учреждения в соответствии с предусмотренной его уставом основной деятельностью, в состав которой входит и научно-исследовательская деятельность. Структура задания учредителя должна включать помимо оказания услуг и содержания имущества еще и дополнительную часть "выполнение работ", которая формируется в соответствии с перечнем таких работ, утверждаемых федеральными органами исполнительной власти, осуществляющими функции по выработке политики и нормативно-правовому регулированию в установленной сфере, в установленном учредителем порядке.

При этом порядок финансового обеспечения затрат на выполнение научно-исследовательских работ как автономными учреждениями, так и бюджетными учреждениями, например, образовательными, в рамках государственного задания учредителя должен быть единым.

Как уже было отмечено, учредитель осуществляет финансовое обеспечение выполнения задания с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества. Законом об автономных учреждениях предусмотрено, что при создании автономного учреждения путем изменения типа, существующего государственного (муниципального) учреждения не допускается изъятие или уменьшение имущества и денежных средств, находящихся у государственного (муниципального) учреждения. Имущество, в том числе денежные средства, передаваемое автономному учреждению при его создании, должно быть достаточным для обеспечения возможности осуществлять предусмотренную его уставом деятельность и нести ответственность по обязательствам, возникшим у государственного (муниципального) учреждения до изменения его типа [45].

Объем финансового обеспечения содержания недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением учредителем или приобретенных за счет средств, выделенных учредителем, определяется с учетом расходов автономного учреждения на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки. В случае сдачи в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленных за автономным учреждением учредителем или приобретенных им за счет средств, выделенных учредителем, финансовое обеспечение содержания такого имущества учредитель не осуществляет.

Финансовое обеспечение содержания недвижимого и особо ценного движимого имущества автономного учреждения осуществляется на основе: нормативов затрат на содержание недвижимого имущества; нормативов затрат на содержание особо ценного движимого имущества; нормативов затрат на уплату налогов.

Учредитель, устанавливая задания для автономного учреждения в соответствии с его уставной деятельностью, осуществляет и финансовое обеспечение развития автономных учреждений в рамках программ, утвержденных в установленном порядке. Финансирование расходов на развитие автономного учреждения должно осуществляться в форме субсидий из соответствующего бюджета [43].

Задание учредителя отражает объем действующих расходных обязательств Российской Федерации по оказанию государственных образовательных услуг и действующих расходных обязательств Российской Федерации по предоставлению отдельных трансфертов населению.

Таким образом, деятельность автономного учреждения должна быть определена посредством детального перечня оказываемых услуг и выполняемых работ, что обеспечит объективность оценивания учредителем выполнения задания. Это в полной мере соответствует требованию о предоставлении высокой степени финансовой самостоятельности автономного учреждения с сохранением его ответственности перед учредителем за результаты своей деятельности по выполнению задания.

К компетенции учредителя в области управления автономным учреждением относятся, в частности, утверждение его устава и изменений к нему, реорганизация и ликвидация, а также изменение типа учреждения, назначение руководителя автономного учреждения и прекращение его полномочий, рассмотрение и одобрение предложений руководителя о создании и ликвидации филиалов автономного учреждения, об открытии и о закрытии его представительств (статья 9 Закона № 174-ФЗ).

Похожие работы

... формировать штатное расписание и план хозяйственной деятельности. В этой связи должна была быть предусмотрена возможность не создания новых бюрократических структур, а возможность преобразования уже имеющихся государственных (муниципальных) учреждений, способных функционировать в рыночной среде. В свою очередь государство при этом освободило бы себя от обязанности полного финансового обеспечения ...

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

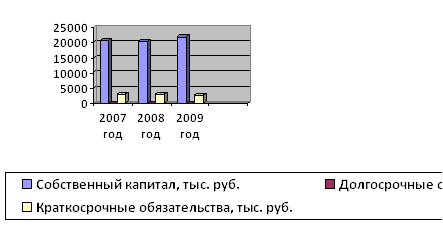

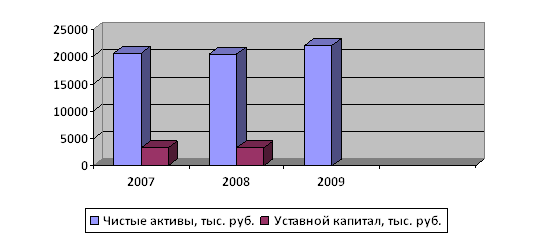

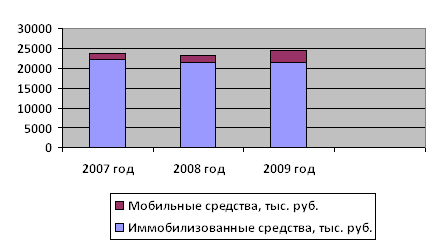

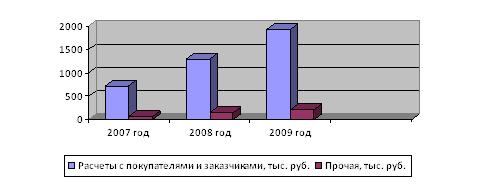

... автономных учреждений формируется в соответствии с требованиями бухгалтерского законодательства, но имеется ряд специфических особенностей которые нами будут рассмотрены во второй главе. 2. Мероприятия по совершенствованию процесса формирования бухгалтерской отчетности в автономном учреждении 2.1 Анализ основных показателей бухгалтерской отчетности в период 2007–2009 гг. Основными ...

... не обязывает организацию совершать подобные действия как условие осуществления предпринимательской деятельности"[14]. Глава 2. Актуальные вопросы управления и деятельности дочерних и зависимых обществ 2.1 Особенности правового статуса учредителей дочернего и зависимого общества Одним из наиболее значимых законодательных ограничений при создании хозяйственного общества является запрет, ...

0 комментариев