Навигация

Міжнародне науково-технічне співробітництво та обмін забезпечують підвищення кваліфікації спеціалістів, управлінського персоналу, робітників

26843

знака

0

таблиц

0

изображений

2. Міжнародне науково-технічне співробітництво та обмін забезпечують підвищення кваліфікації спеціалістів, управлінського персоналу, робітників.

3. Використання закордонних технологій може ініціювати нові дослідження та розробки у вітчизняних науково-дослідних інститутах, конструкторських бюро, лабораторіях тощо.

4. Прискорений розвиток науки та техніки у деяких галузях, у виробництві деяких видів продукції може сприяти формуванню наукомісткої національної економіки в цілому або окремого виробника. Така спеціалізація є стратегічною передумовою отримання ефекту внаслідок монополії на науково-технічні знання та технологічні досягнення.

Ефект спеціалізації та кооперування

Зовнішня торгівля усе більше базується на спеціалізації та кооперуванні. Для складних технологічних виробів джерелом підвищення конкурентоспроможності часто є використання як комплектувальних вузлів продукції закордонного виробництва.

Основою виявлення ефекту в даному випадку є складний характер залежності параметрів виробу від характеристик його окремих комплекту вальних. При цьому, за звичай, значення ціни готового виробу корелює із характеристиками виробу як цілого.

Іншим проявом ефекту є економія, яка виникає як результат більш вигідного співвідношення власних затрат на виробництво деталей та вузлів і затрат у потенційного закордонного партнера з кооперації.

Ще один прояв ефекту зв'язаний з концентрацією виробництва деталей або вузлів, яка забезпечує зменшення умовно-постійних витрат у розрахунку на одиницю продукції. Виникають передумови для наближення розмірів виробництва до оптимальних масштабів.

З точки зору стратегії підприємства спеціалізація виробництва сама по собі виступає джерелом тривалого ефекту, оскільки за рахунок орієнтації на конкретного споживача та повнішого врахування його вимог забезпечується зростання конкурентоспроможності виробленої продукції. Спеціалізація та кооперування у ЗЕД повністю відповідають світовій тенденції до зростання ролі тривалих угод між партнерами.

Ефект виграшу в часі

Ця форма ефекту виявляється у більш ранньому отриманні деякого економічного результату. Наприклад, у випадку експорту ранній вихід на зовнішній ринок з новим товаром може забезпечити зростання конкурентоспроможності та привести до збільшення попиту. У випадку імпорту виграш у часі може виявитися у більш швидкому постачанні товарів, необхідних для реконструкції підприємства, або товарів споживчого призначення; у прискореному введенні у дію виробничого або соціального об'єкта, який споруджується за допомогою іноземної фірми; у швидкому наданні ліцензії на застосування нової технології або ноу-хау, які дозволять організувати нове, більш ефективне виробництво. Економічною компенсацією за надання товарів, послуг або знань у більш ранні строки є підвищений рівень затрат, який є наслідком підвищеної ціни або оплати товарів та послуг у кредит, що так само збільшує сумарні затрати. Формальне врахування різночасності затрат та результатів, а також можливого кредитування ЗЕО здійснюється за допомогою методів дисконтування та врахування кредитного впливу.

Ефект подолання дефіциту ресурсів

Цей ефект, який іноді називають ефектом взаємного доповнення, виявляється у зростанні одержуваного економічного результату. Нестача окремих ресурсів перешкоджає отриманню кращого результату. Через відмінність структури наявних ресурсів та потреби в них частина ресурсів виявляється у надлишку, інша частина – у дефіциті. Підключення в тій чи іншій формі закордонних ресурсів (матеріальних, трудових, інвестиційних, науково-технічних) дозволяє збільшити випуск продукції, її якість, обсяг послуг, що надається, як на внутрішньому, так і на зовнішньому ринку. Особливості оцінки ефективності зв'язані з характером ЗЕО, тобто способом об'єднання ресурсів (зовнішня торгівля, науково-виробнича кооперація, спільне будівництво та виробництво).

Ефект збереження ресурсів на майбутнє

Цей ефект виступає наслідком обміркованої імпортної політики та виявляється, за звичай, на рівні національної економіки. Зрозуміло, що він, передусім, має стратегічний характер, відображаючи піклування суспільства про своє майбутнє.

Розрахунки економічної ефективності ЗЕО базуються на загальних положеннях з оцінки ефекту:

1) комерційних операцій – для посередницьких операцій;

2) інвестиційних проектів – для виробництва експортної продукції, імпорту обладнання з метою реконструкції, міжнародного науково-технічного обміну тощо.

Особливості розрахунку зовнішньоекономічного ефекту визначаються, зокрема, такими чинниками:

§ можливостями конвертації національної валюти та умовами формування

§ валютних курсів;

§ побудовою показників ефекту та ефективності;

§ умовами розподілу валютної виручки підприємств;

§ варіантністю експортних та імпортних програм.

Особливості зовнішньоекономічних розрахунків ефективності залежать, передусім, від умов конвертації національної валюти (НВ) у валюти закордонних країн. При цьому в усіх випадках враховуються реальні можливості отримання іноземної валюти.

Якщо НВ повністю неконвертована, то єдиною можливістю для отримання іноземної валюти (ІВ) є експорт товарів, послуг чи знань. У розрахунках ефекту та ефективності ЗЕО враховуються характеристики зустрічних зовнішньо торговельних операцій.

Якщо НВ конвертується частково, то у розрахунках ефекту та ефективності ЗЕО враховуються конкретні умови такої конвертації (наприклад, біржові або аукціонні валютні курси).

Якщо НВ є вільно конвертованою, то в економічних розрахунках використовується значення офіційно встановленого валютного курсу для купівлі/продажу валюти.

Українська гривня є замкненою валютою, причому в Україні зберігається множинність валютних курсів. Так, використовується офіційний курс гривні (курс НБУ) та ринковий курс, коливання якого зв'язані із співвідношенням попиту та пропозиції. Зазначимо, що для розрахунку даних для офіційної звітності або документації використовується тільки курс гривні на Українській міжбанківській валютній біржі.

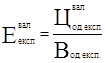

Валютна ефективність експорту та імпорту. Економічною характеристикою будь-якої експортної чи імпортної операції є показник валютної ефективності (валютний коефіцієнт, купівельна сила валюти, товарний курс). Показник валютної ефективності експорту та імпорту визначається згідно з так званими експортним та імпортним еквівалентами.

Експортний еквівалент – це набір товарів та послуг, які експортуються з метою отримання необхідної іноземної валюти (ЇВ) у випадку повної неконвертованості НВ. Експортний еквівалент може бути визначений для окремої угоди, виду товару, країни, групи валют.

Імпортний еквівалент – це набір товарів і послуг, які імпортуються на отриману від експорту валюту.

Валютна ефективність експорту (![]() , ІВ/НВ) розраховується за формулою:

, ІВ/НВ) розраховується за формулою:

де ![]() - валютна (зовнішньоторговельна) ціна товару чи послуги, ІВ/шт.;

- валютна (зовнішньоторговельна) ціна товару чи послуги, ІВ/шт.; ![]() - витрати на виробництво та реалізацію одиниці товару чи послуги (для посередницьких операцій – внутрішня ціна товару чи послуги), НВ/шт.

- витрати на виробництво та реалізацію одиниці товару чи послуги (для посередницьких операцій – внутрішня ціна товару чи послуги), НВ/шт.

Валютну ефективність імпорту (![]() , НВ/ІВ) можна розрахувати так:

, НВ/ІВ) можна розрахувати так:

де ![]() - вартість одиниці імпортного товару чи послуги (для посередницьких операцій – внутрішня ціна товару або послуги), НВ/шт.;

- вартість одиниці імпортного товару чи послуги (для посередницьких операцій – внутрішня ціна товару або послуги), НВ/шт.; ![]() - валютна ціна одиниці товару або послуги, ІВ/шт.

- валютна ціна одиниці товару або послуги, ІВ/шт.

Сам по собі кожний з цих коефіцієнтів, які мають взаємно обернену розмірність, не дає відповіді про вигідність експортної чи імпортної операції. Для економічної оцінки ЗЕО необхідне порівняння отриманих за формулами (1.1) та (1.2) значень коефіцієнтів з якоюсь базою.

У випадку повної або часткової конвертованості національної валюти значення валютної ефективності експорту та імпорту порівнюються з базовим показником, яким є відповідний валютний курс. Наприклад, якщо валютний коефіцієнт (![]() ) перевищує значення курсу валюти уповноважених банків або на валютних біржах, експорт вважається ефективним.

) перевищує значення курсу валюти уповноважених банків або на валютних біржах, експорт вважається ефективним.

Якщо національна валюта повністю неконвертована, то розраховують інтегральну ефективність експорту-імпорту, оскільки експорт продукції є єдиним джерелом іноземної валюти, на яку може бути закуплений товар чи послуга з-за кордону. Інтегральна ефективність розраховується як добуток ![]() *

*![]() . Комплекс операцій при цьому вважається ефективним, якщо цей добуток більший від одиниці.

. Комплекс операцій при цьому вважається ефективним, якщо цей добуток більший від одиниці.

Наприклад, продаж на західних біржах українського товару забезпечує валютну ефективність експорту в розмірі 0,7 дол./грн., а купівля на виручену ІВ американських комп'ютерів забезпечує валютну ефективність імпорту в розмірі 4,0 грн./дол. У цьому випадку комплекс операцій "експорт товару - імпорт комп'ютерів" забезпечує інтегральну ефективність 0,7*4,0 = 2,8 грн./грн., що більше від одиниці і підтверджує ефективність проведення такої операції (тобто на 1 грн., затрачену на закупівлю/ виробництво українського товару, можна отримати після закінчення експортно-імпортного циклу 2,8 грн.).

Показники ефекту експорту та імпорту. Показник ефекту експорту характеризує результат діяльності підприємства і розраховується як різниця між обсягом випуску продукції на експорт і витратами на її виробництво.

Показник ефекту імпорту обладнання розраховується як різниця між обсягом реалізації продукції, виготовленої на імпортному обладнанні, і затратами на придбання та експлуатацію імпортного обладнання.

Показник ефекту імпорту споживчих товарів розраховується як різниця між внутрішньою ціною імпортної продукції та витратами на її придбання.

Практична оцінка ефекту експорту та імпорту потребує додаткового врахування цілого ряду факторів, зв'язаних з можливою реалізацією тих чи інших альтернатив. У цьому випадку можуть бути розраховані різні модифікації показників ефекту, зокрема, ті, що відображають порівняльну вигідність експорту та імпорту відносно реальних альтернатив. Так, при оцінці ефекту експорту необхідно враховувати додаткові затрати на виробництво товарів-замінників при вивезенні дефіцитних товарів або втрати віл скорочення внутрішнього споживання, при оцінці імпорту обладнання враховуються також можливості вітчизняного виробництва подібного обладнання, якісні відмінності вітчизняного та імпортного обладнання, наявність альтернативних закордонних постачальників тощо.

В умовах повної неконвертованості національної валюти показники ефекту експорту (Еексп) та імпорту (Еімп) обов'язково повинні враховувати купівельну силу відповідних валют. З урахуванням введених раніше позначень, Еексп та Еімп визначаються за формулами:

![]()

Валютні коефіцієнти ![]() ,

, ![]() служать для переведення національної валюти в іноземну і навпаки. На практиці важливим питанням є вибір числових значень

служать для переведення національної валюти в іноземну і навпаки. На практиці важливим питанням є вибір числових значень ![]() ,

, ![]() , які використовуються у конкретному розрахунку. Цей вибір залежить від умов ЗТО. На практиці, зокрема, будуть корисними такі правила:

, які використовуються у конкретному розрахунку. Цей вибір залежить від умов ЗТО. На практиці, зокрема, будуть корисними такі правила:

1) якщо визначається ефект експорту товарів, то у розрахунку використовується показник валютної ефективності імпорту продукції, яка буде закуплена на виручену іноземну валюту;

2) якщо визначається ефект імпорту товарів, то використовується показник валютної ефективності експорту продукції, спрямованого на отримання необхідної для імпорту іноземної валюти;

3) якщо імпортні товари будуть поставляться в рахунок наданого раніше кредиту, то враховується коефіцієнт валютної ефективності експортних товарів, які були поставлені раніше в кредит, з урахуванням коефіцієнту кредитного впливу;

4) якщо товари імпортуються на іноземну валюту, яка вивільнена в результаті відмови від імпорту інших товарів, то як валютний коефіцієнт береться величина, обернена показнику валютної ефективності імпортного еквівалента по товарах, які не будуть імпортуватись;

5) якщо згідно з чинним економічним механізмом частка вирученої експортером іноземної валюти відраховується у державний бюджет, у розрахунках ефекту використовується централізовано встановлений валютний коефіцієнт, який фіксує умови розрахунків між підприємством та бюджетом.

Взаємозалежність ефектів експорту та імпорту. У формулах (1.3) та (1.4) показники ефекту експорту та імпорту не є двома складовими зовнішньоторговельного ефекту, а виступають двома формами одного й того ж економічного результату ЗЕО.У цьому можна переконатись на прикладі оцінки експортно-імпортних операцій, які проводить певне підприємство протягом певного періоду (наприклад, року), або окремого ЗТК.

Умова валютної збалансованості (якщо не враховувати відрахування частки валютної виручки у бюджет, які мають місце на практиці) записується таким чином:

![]() =

= ![]()

Перетворимо вираз для розрахунку ефекту експорту (1.3) з урахуванням рівняння (1.5):

Аналогічно перетворимо формулу ефекту імпорту (1.4):

Як видно, для збалансованого по валюті товарообміну виконується рівність ![]() . Будь-яке із цих значень можна трактувати як значення ефекту усієї ЗЕД підприємства.

. Будь-яке із цих значень можна трактувати як значення ефекту усієї ЗЕД підприємства.

Література

1. Вічевич А.М., Максимець О.В. Аналіз зовнішньоекономічної діяльності: Навчальний посібник. – Львів: Афіша, 2008. – 140 с.

2. Зовнішньоекономічна діяльність підприємств: Підручник /За ред. Багрової І.В.. – К.: Центр навчальної літератури, 2009. – 579 с.

3. Козик В.В., Панкова Л.А., Карп'як Я.С., Григор’єв О.Ю., Босак А.О. Зовнішньоекономічні операції та контракти: Навчальний посібник. – К.: Центр навчальної літератури, 2008. – 608 с.

4. Практикум з дисципліни «Аналіз зовнішньоекономічної діяльності» /Укладач Семенова Т.В. – Донецьк: ДонДУУ, 2004. – 59 с.

Похожие работы

... та надання послуг за минулий рік. Ці факти являють собою резерви для підвищення фінансової стійкості підприємства. 3. ШЛЯХИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ НА ПІДПРИЄМСТВІ Перед тим як перейти до більш ретельного аналізу шляхів підвищення ефективності організації менеджменту на досліджуваному підприємстві, у тому числі й у сфері експортно-імпортних операцій, зупинимо ...

... при вивезенні українскими лізингодавцями) здійснюється на підставі вантажної митної декларації відповідно до режиму експорту.. 2. Бухгалтерський облік з переробки сировини на давальницьких умовах у виконавця резидента (з оплатою послуг з переробки грошовими коштами). 2.1. Сутність операцій з давальницькою сировиною. Операції з давальницькою сировиною, що здійснюються за ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... . -363 с. 18. Аудит: Навчальний посібник| / Усач Б.Ф. - К.: Знання-прес, 2002. -223 с. 19. Т. Абрамцова, Е. Аверьянова, С.Т|ст.| Богданов, С.Т|ст.| Василенко, Н. Діброва і ін. Зовнішньоекономічна діяльність; під ред|. А. Бабак; Методичний посібник. – Дніпропетровськ: Бібліотека «Баланс», 2006. – 176 с. 20. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной ...

0 комментариев