Навигация

Характеристика отдела таможенного оформления и таможенного контроля №1 Белгородского восточного таможенного поста

34144

знака

0

таблиц

0

изображений

2. Характеристика отдела таможенного оформления и таможенного контроля №1 Белгородского восточного таможенного поста

Белгородский восточный таможенный пост находится по адресу: г. Белгород, ул. К. Заслонова, 90. В соответствии с приказом ФТС России от 23 декабря 2009 года №2338 «О ликвидации Белгородского западного таможенного поста Белгородской таможни» в настоящее время является составной частью единого Белгородского таможенного поста.

На Белгородском таможенном посту, крупнейшем пункте таможенного оформления в Белгородской таможне внедрено электронное декларирование с применением сети Интернет, осуществлена схема совмещения двух складов временного хранения. Один из них – склад временного хранения, учрежденный ООО «Белтрансэкспедиция» с пропускной способностью до 350 железнодорожных вагонов и 200 автомобилей в сутки и возможностью трансформирования полезных площадей.

Основными задачами отдела таможенного оформления и таможенного контроля №1 являются:

– обеспечение соблюдения таможенного законодательства Российской Федерации, принятие должностными лицами отдела мер по защите прав и интересов граждан организаций при производстве основного таможенного оформления и таможенного контроля;

– защита в пределах своей компетенции экономических интересов Российской Федерации;

– проведение в пределах своей компетенции основного таможенного оформления и таможенного контроля товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации;

– выявление и принятие мер в пределах своей компетенции по пресечению нарушений таможенных правил, а также иных нарушений законодательства РФ и международных договоров РФ, контроль за исполнением которых возложен на таможенные органы РФ.

Данный отдел имеет структуру с вертикальным подчинением по должностям.

Все должности таможни можно разделить на три звена:

– руководящее звено;

– среднее звено;

– низовое звено.

Возглавляет отдел начальник отдела. В его подчинении находятся два заместителя. Под руководством каждого из заместителей начальника отдела находятся главные государственные таможенные инспекторы. Все это руководящее звено.

Среднее звено представлено должностями начальника отдела, заместителя начальника отдела и главного инспектора.

Низовое звено включает в себя должности ведущего инспектора, старшего инспектора и инспектора.

Все вышеуказанные должности представлены по нисходящей шкале − от верхней ступени иерархии до ее низшей ступени.

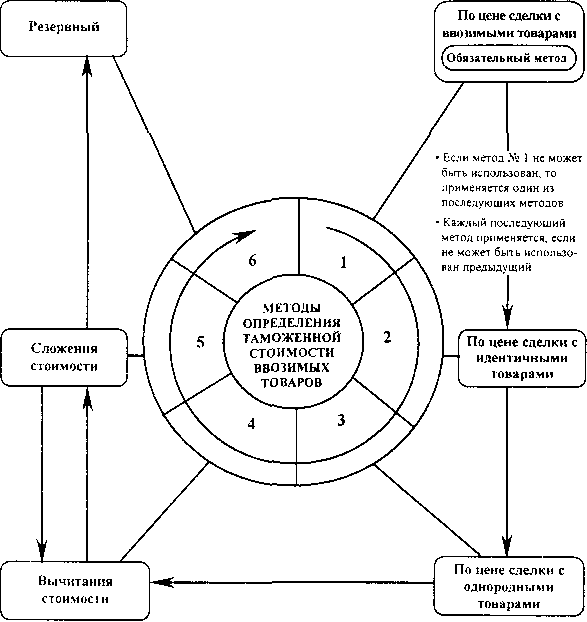

3. Документы необходимые в целях декларирования товаров

Приказ от 25 апреля 2007 г. №536 «Об утверждении перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным режимом» к необходимым при декларировании документам также относит:

– документы, выдаваемые уполномоченным органом, подтверждающие особенности осуществления валютных операций, когда перемещение товаров через таможенную границу Российской Федерации либо изменение их таможенного режима на основании договора, на который в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами Российской Федерации не распространяется требование об оформлении паспорта сделки / паспорта бартерной сделки;

– письменное подтверждение уполномоченного банка, ведущего в соответствии с международным договором с участием Российской Федерации кредитный счет, при поставках товаров по государственному кредиту либо в счет погашения государственного кредита, с указанием номера счета и кода валюты;

– письменное подтверждение организации, уполномоченной Минфином России информировать таможенные органы о договорах, заключенных и оплачиваемых за счет средств займов Международного банка реконструкции и развития (МБРР) и Европейского банка реконструкции и развития (ЕБРР);

– документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки со счетов; иные документы, подтверждающие совершение валютных операций, связанных с перемещением через таможенную границу Российской Федерации декларируемых товаров в случае, если указанные валютные операции совершены до дня подачи декларантом таможенной декларации;

– сводные ведомости, формируемые на основании расходных или приходных кассовых ордеров на общее количество перемещаемой за период валюты, – при декларировании валюты, перемещаемой через таможенную границу Российской Федерации в связи с торговлей на бортах воздушных судов, с использованием периодической таможенной декларации;

– документы, подтверждающие право на получение тарифных преференций или льготного налогообложения, не вытекающие из содержания или условий заявленного в таможенной декларации таможенного режима, если в отношении декларируемых товаров в соответствии с законодательством Российской Федерации и (или) международными договорами Российской Федерации при их перемещении через таможенную границу Российской Федерации предоставляются льготы по уплате таможенных платежей [1.3, ст. 1].

При помещении товаров под таможенный режим экспорта предоставляется освобождение от уплаты, налогов либо осуществляется возврат или возмещение внутренних налогов в соответствии с законодательством Российской Федерации о налогах и сборах.

В соответствии с подпунктом 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (НК РФ), при экспорте товаров производится возмещение налога на добавленную стоимость и акциза. Порядок подтверждения права на получение возмещения в данном случае определен статьей 165 НК РФ. Для этих целей лицу необходимо представить в налоговый орган в числе прочего грузовую таможенную декларацию (либо ее копию) с отметками российского таможенного органа о выпуске товаров в соответствии с таможенным режимом экспорта и таможенного органа, в регионе деятельности которого расположен пункт пропуска через Государственную границу РФ, через который товар был вывезен за пределы таможенной территории РФ – отметки, подтверждающие осуществление фактического вывоза товаров из Российской Федерации.

Основным условием возмещения внутренних налогов в связи с экспортом товаров является подтверждение таможенным органом фактического вывоза товаров, помещенных под таможенный режим экспорта, с таможенной территории Российской Федерации.

Подтверждение фактического вывоза товаров с таможенной территории Российской Федерации осуществляется в соответствии с приказом ФТС России от 18 декабря 2006 года №1327 «Об утверждении Инструкции о подтверждении таможенными органами фактического вывоза (ввоза) товаров с таможенной территории Российской Федерации (на таможенную территорию Российской Федерации)», который в настоящее время применяется в части, не противоречащей Таможенному кодексу Российской Федерации.

Моментом начала действия таможенного режима экспорта является осуществление выпуска товаров, а моментом окончания действия таможенного режима является осуществление фактического вывоза товаров с таможенной территории Российской Федерации.

При таможенном оформлении по договорам, предусматривающим оплату за товар в виде денежных средств, если в соответствии с условиями внешнеторгового возмездного договора предусмотрены расчеты за экспортируемые товары в иностранной валюте или валюте РФ, таможенное оформление таких товаров производится при условии представления в таможенные органы, наряду с иными документами, необходимыми для таможенных целей, паспорта экспортной сделки.

При таможенном оформлении товаров по бартерным контрактам необходимо предоставление в таможенные органы копии паспорта бартерной сделки.

Таможенное оформление товаров по смешанным договорам производится без предоставления паспорта бартерной сделки. По таким товарам оформляется паспорт экспортной сделки. Таможенное оформление товаров, за которые предусмотрены частичные расчеты с использованием денежных средств, производится с оформлением отдельных ГТД на бартерную часть товарной партии и на часть товарной партии, вывозимой на условиях купли-продажи[3].

Похожие работы

... мер нетарифного регулирования; — проверка документов и сведений, подтверждающих соблюдение мер нетарифного регулирования; — контроль за соблюдением условий помещения товаров под таможенный режим выпуска для внутреннего потребления; — контроль за достоверностью и полнотой сведений, заявленных в ГТД, для других таможенных целей, за исключением сведений о таможенной стоимости товара, ...

... лица таможенных органов, в должностные обязанности которых входят функции, права и обязанности по производству таможенного оформления и таможенного контроля товаров осуществляют: а) контроль соблюдения условий помещения товаров под таможенные режимы переработки; б) принятие решения о применении гарантий надлежащего исполнения обязанностей по использованию таможенных режимов переработки (ст. 160 ...

... Федерации в соответствии с таможенным режимом экспорта, а во-вторых, вывоз должен быть осуществлен не позднее двух лет со дня перемещения товаров через таможенную границу Российской Федерации. Льготы, применяемые в рамках таможенных режимов, а также условия их предоставления приводятся в таблице 2.1.Льготы, предоставляемые в связи с заявлением таможенного режима Таблица 2.1. Таможенный ...

... таможенных органов, осуществляющих таможенное оформление и таможенный контроль при декларировании и выпуске товаров, проверка документов и сведений обозначена документальным контролем. Проверка документов и сведений - форма таможенного контроля, применяемая должностным лицом таможенного органа при проведении таможенного оформления товаров, для целей: проверки правильности оформления документов; ...

0 комментариев