Понятие и принципы таможенного права в России

Правовые основы таможенного дела в России

Федеральная таможенная служба в системе таможенных органов

Организация таможенного управления на региональном уровне

Правоохранительная деятельность: ее признаки, понятие и задачи

Таможенные органы РФ как субъекты правоохранительной деятельности

Правоохранительная деятельность таможенных органов на современном этапе

Навигация

Правовые основы таможенного дела в России

Правоохранительная деятельность таможенных органов РФ

59646

знаков

0

таблиц

0

изображений

1.2. Правовые основы таможенного дела в России

Таможенное регулирование основано на единой таможенной политике, являющейся частью внутренней и внешней политики России, и направлено на: создание правовых, экономических и организационных основ таможенного дела; защиту экономического суверенитета и экономической безопасности государства; активизацию связей российской экономики с мировым хозяйством; обеспечение защиты прав граждан, хозяйствующих субъектов и государственных органов; соблюдение ими обязанностей в области таможенного дела. Порядок прохождения службы в таможенных органах, организациях и основы правового положения их должностных лиц и работников определены ФЗ от 21 июля 1997 г. "О службе в таможенных органах Российской Федерации" (СЗ РФ. 1997. N 30. ст. 3586).

Основным кодифицированным актом, регулирующим таможенное дело в Российской Федерации, является Таможенный кодекс[3] от 28 мая 2003 г., введенный в действие в основном с 1 января 2004 г., с изм. и доп. 2004-2006 гг.//СЗ РФ. 2003. N 22. ст. 2066; 2004. N 27. ст. 711; N 34. ст. 3533; N 46. ст. 4494). Регулируемые нормами таможенного законодательства отношения имеют комплексный характер и тесно связаны с нормами гражданского, финансового, административного, уголовного и других отраслей права.

Таможенным законодательством обеспечиваются единые таможенные правила и процедуры, единый порядок перемещения товаров через границу, устанавливаются взаимные права и обязанности хозяйствующих субъектов и таможенных органов, система мер ответственности за нарушение таможенных правил. Важным компонентом таможенного регулирования является установление федеральным законом таможенных тарифов - свода ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу России, и систематизированных в соответствии с товарной номенклатурой внешнеэкономической деятельности, определяемой Правительством, исходя из принятых в международной практике систем классификации товаров. Законом РФ от 21 мая 1993 г. "О таможенном тарифе"[4] в ред. от 10 ноября 2006 г. (РГ. 2006. 16 ноября) он определяется в качестве инструмента торговой политики и государственного регулирования внутреннего рынка товаров Российской Федерации при его взаимосвязи с мировым рынком, а также правила обложения товаров пошлинами при перемещении через таможенную границу. К сфере таможенного дела относится также защита экономических интересов российских производителей товаров в связи с возросшим импортом, демпинговым импортом или субсидируемым импортом на таможенную территорию Российской Федерации (ФЗ от 8 декабря 2003 г. "О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров"//СЗ РФ. 2003. N 50. ст. 4851).

Составляя самостоятельный предмет ведения Федерации, таможенное регулирование осуществляется не только нормами российского законодательства, но и международными договорами, конвенциями, соглашениями (конвенции об упрощении таможенных формальностей 1923 г., о таможенных льготах для туристов 1954 г., Генеральное соглашение о торговле и тарифах (ГАТТ) и др.). Таможенное регулирование является предметом многочисленных двусторонних соглашений о сотрудничестве и взаимопомощи по таможенным вопросам между Россией и зарубежными государствами, их правительствами, в том числе о создании на территориях стран - членов СНГ таможенного союза и единого таможенного пространства.[5]

Нахождение оптимальных путей и методов интеграции российской экономики в мировое хозяйство невозможно без овладения богатейшим инструментарием, имеющимся в арсенале многих зарубежных стран и международных организаций. Учитывая это, Россия в последнее время активизировала работу по реформированию национального законодательства (в частности, в аспекте регулирования внешнеэкономических связей), приближая его к общепринятым в международной торговле правовым нормам.

Термин «таможенное законодательство» следует рассматривать в широком смысле этого слова, когда «законодательство» охватывает не только Конституцию РФ и ее законы, но включает в себя также и подзаконные нормативно-правовые акты. К таким актам относятся нормативные указы Президента РФ, постановления правительства РФ, а также нормативно-правовые акты Федеральной таможенной службы издаваемые самостоятельно либо совместно с другими федеральными органами исполнительной власти.

Новая редакция Таможенного кодекса в корне меняет дело. Прежде всего, Кодекс способствует развитию внешней торговли и "открывает стране дорогу" для вступления во Всемирную торговую организацию (ВТО).[6] Определенные изменения претерпела структура Кодекса, и вызвано это тем, что терминологически он максимально приближен к положениям Киотской конвенции и европейского законодательства (насколько это позволяют особенности русского языка и правила юридической техники). Наряду с этим несколько изменилась общая систематизация и кодификация российского законодательства. Так, положения об ответственности за нарушения таможенных правил содержатся в Кодексе Российской Федерации об административных правонарушениях.[7] Нормы о таможенных сборах будут включены в Налоговый кодекс[8], а положения о стране происхождения товаров, которые до этого были в Законе "О таможенном тарифе" будут теперь содержаться в Таможенном кодексе.

Для России, провозгласившей в области таможенного дела принцип гармонизации и унификации с общепринятыми международными нормами и практикой, положения этой Конвенции служили основным ориентиром для построения нового законодательства. Кроме того, таможенное законодательство затрагивает сферу отношений, подпадающих под правовое регулирование другими законами. Принятые после Таможенного кодекса законы (Налоговый, Гражданский кодексы[9] и другие) создали определенные правовые коллизии.

Таким образом, напрашивается вывод, что основу таможенного законодательства составляют Таможенный кодекс и Закона РФ "О таможенном тарифе". Однако нельзя упускать огромного количества иных нормативных актов регулирующих родственные правоотношения и практику международного законодательства, ведь Российская Федерация ратифицировала у себя множество международных договоров и конвенций. Новый Кодекс получился либеральным с точки зрения прозрачности, четкого регламентирования правил таможенного контроля и таможенного оформления, расширения прав участников внешнеэкономической деятельности, вплоть до заявительного либо уведомительного характера ряда таможенных процедур и действий. В Кодексе предусмотрено более четкое регулирование таможенных правоотношений. Все нововведения направлены на то, чтобы государство получало доход в казну, а участники внешнеэкономической деятельности и граждане - комфортные условия перемещения товаров и транспортных средств.

Делая вывод по первой главе, необходимо констатировать, что таможенное дело в целом направлено на создание правовых, экономических и организационных основ перемещения товаров и транспортных средств через таможенную границу, защиту экономического суверенитета и экономической безопасности государства, активизацию связей российской экономики с мировым хозяйством, обеспечение защиты прав граждан, хозяйствующих субъектов и государственных органов, соблюдение ими обязанностей в области таможенного и иного законодательства.

Глава 2. Организация таможенного дела в России

Похожие работы

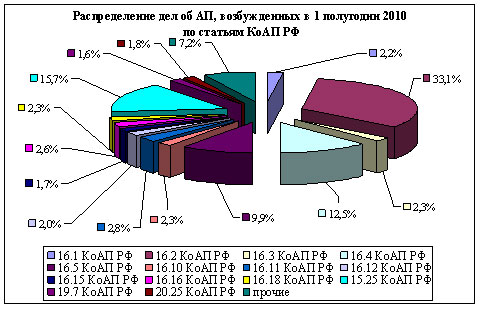

... правонарушения в области таможенного дела. Но применять данную административную меру таможенный орган может исключительно по основаниям, предусмотренным указанной статьей. В качестве характерного признака правоохранительной деятельности таможенных органов следует отметить еще один момент - она осуществляется не только на основе Таможенного кодекса и других актов таможенного законодательства, но и ...

... . Назрела необходимость создания единой информационной базы правоохранительных органов РК, обеспечивающей доступ должностных лиц для оперативного поиска необходимых сведений. 3 Перспективы развития оперативно-розыскной деятельности таможенных органов Республики Казахстан 3.1 Проблемы использования результатов работы таможенных органов по оперативно-розыскной деятельности Основными ...

... регулирования и контроля (тарифные и нетарифные меры, система налогообложения, валютного контроля и т.п.); во-вторых, введение необходимых контрольных механизмов, позволяющих государству контролировать соблюдение установленных правил. О функциях таможенных органов и средствах используемых ими при регулировании внешнеэкономической деятельности мы кратко рассказали в предшествующих разделах. Теперь ...

... из них на оперативную обстановку в целом и на деятельность оперативных подразделений в частности имеет большое значение для правильной ее оценки. ГЛАВА 2. ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ ТАМОЖЕННЫХ ОРГАНОВ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ §1. Борьба с контрабандой и обеспечение экономической безопасности Значительная доля нарушения таможенных правил приходится на экспортные операции с ...

0 комментариев