Мета і завдання діяльності товарознавців-експертів з митної

Законодавча база, що регламентує порядок митного

Характеристика упакування,

маркування, транспортування

Рік - для фасованого в металеві банки;

До субпідпозицій 1806 90 11 00 і 1806 90 19 00 не включаються шоколадні цукерки, вироблені виключно з шоколаду одного типу

Документальна експертиза какао-бобів та какао-продуктів

Експертиза якості какао-бобів та какао-продуктів

Етикетки для проб

Для контролю якості упакування і маркірування транспортної тари застосовують вибірковий одноступінчатий нормальний контроль по 2-му рівню (табл. 14)

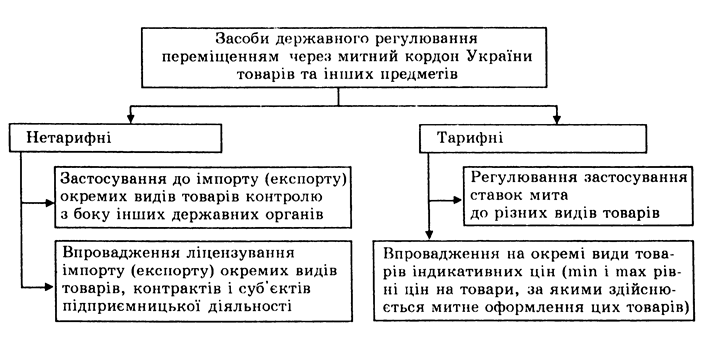

Засоби митного та державного регулювання переміщення

Порядок митного оформлення какао-бобів та какао-продуктів

Порядок нарахування платежів при митному оформлення

Навигация

Порядок нарахування платежів при митному оформлення

Експертиза, оцінка якості какао-бобів та какао-продуктів і їх митне оформлення при переміщенні через митний кордон України

216023

знака

22

таблицы

4

изображения

3.4. Порядок нарахування платежів при митному оформлення

какао-бобів та продуктів їх переробки

Митно-тарифне регулювання - особливість сучасних національних систем регулювання зовнішньоекономічної діяльності, носить комплексний характер, що виявляється у використанні різноманітних інструментів регулювання, які взаємодіють і взаємодоповнюють один одного, а саме: економічного та адміністративного регулювання, а також валютно-фінансових заходів.

Зовнішньоекономічна політика держави — це комплекс заходів, що мають на меті досягнення економікою країни певних переваг на світовому ринку і водночас захист внутрішнього ринку від конкуренції іноземних товарів. Можна сказати, що вона спрямована на стимулювання або обмеження імпорту та експорту товарів.

Головним інструментом такої політики є метод тарифного регулювання, який займає одне з центральних місць у системі державного регулювання зовнішньоекономічної діяльності.

Мито збільшує ціну конкретного імпортного товару при його надходженні на внутрішній ринок країни. Дає змогу національним товаровиробникам підвищувати загальний рівень цін вітчизняних товарів та одержувати додатковий прибуток. Прямо захищає внутрішні ціни і прибутки національних підприємств.

Законом України «Про Єдиний митний тариф» визначено порядок формування і застосування митного тарифу України при ввезенні або вивезенні товарів та обкладання їх митом. Систематизований звід ставок мита єдиний для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Ставки митного тарифу встановлюються Законами України і Постановами Кабінету Міністрів України. Зараз діють понад п'ятдесят таких актів законодавства.

З метою розробки пропозицій з питань митно-тарифного регулювання та врахування при цьому інтересів суб'єктів зовнішньоекономічної діяльності і держави в цілому в 1994 р. створено Митно-тарифну раду. До її складу входять представники Міністерства економіки, Державної митної служби, Міністерства фінансів, Міністерства юстиції, Міністерства закордонних справ, Міністерства промисловості, Міністерства сільського господарства, Кабінету Міністрів України.

За своєю структурою митний тариф ділиться на експортний та імпортний.

Експортний - інструмент регулювання експорту. Його застосовують окремі країни з метою одержання додаткових бюджетних надходжень і регулювання експорту окремих видів товарів.

Імпортний - головний інструмент митно-тарифного регулювання зовнішньоекономічної діяльності, виконує такі основні функції:

— формує оптимальну товарну структуру імпорту шляхом диференціації ставок на ввезення різноманітних товарів;

— впливає на господарську діяльність підприємств і соціальні умови в суспільстві, виступаючи складовою частиною механізму ціноутворення;

— захищає окремі галузі національної економіки (протекціонізм) від можливого заподіяння їм суттєвих збитків іноземною конкуренцією;

— дозволяє проводити активну зовнішньоторговельну політику та впливати на партнерів у ході торговельних переговорів, формувати митні союзи;

— сприяє оптимізації співвідношення експорту й імпорту держави, валютних витрат і надходжень, досягненню сприятливого торговельного балансу.

У загальному плані мито являє собою податок на товари, що переміщуються через митний кордон України. Застосовуючи його, держава може регулювати (стимулювати) розвиток певних галузей національної економіки .

Визначення митної вартості

Більшість країн світу вирішили стягувати митні платежі як відсоток від вартості товару. Але для вартості товару суттєве значення мають різні чинники, в тому числі й умови поставки товару. Без сумніву, вартість товару, який продавець передає покупцю безпосередньо на складі у своїй країні, буде меншою за вартість цього ж товару за умови, що продавець доставить свій товар у країну покупця за свій рахунок, тобто товар — той самий, а вартість може дуже відрізнятися залежно від умов його передачі продавцем покупцю.

Тому необхідність урівняти у правах покупця та продавця щодо митної оцінки незалежно від умов поставки вимагає єдиного підходу різних країн до оцінки товарів саме для митних цілей. Зазначений підхід повинен забезпечувати єдину митну оцінку для товарів, які поставляються на різних умовах поставки, незважаючи на те, хто дійсно несе витрати (продавець чи покупець). Зрозуміло, що для кожного бізнесмена дуже важливо, яким способом буде проведена митна оцінка, тому що прямим наслідком її є висновок про економічну доцільність угоди, розрахунок прибутку від зовнішньоекономічної операції та ін. Митна оцінка — це питання розвитку зовнішньої торгівлі між країнами. Виходячи з вищевикладеного, на Конференції ООН прийнято рішення про загальні правила митної оцінки. Виходячи з необхідності справедливої, рівноцінної та прозорої (простої) митної оцінки товару за різних умовах поставку введена розрахункова величина — митна вартість.

Митна вартість встановлена міжнародною угодою як ціна, яка фактично сплачена або підлягає сплаті на момент перетину митного кордону. Для визначення митної вартості встановлені єдині критерії: момент перетину митного кордону та ціна угоди (вартість, зазначена в рахунку-фактурі),однаковим навіть у випадках, коли вони поставляються за різними умовами поставки з ст. 259 Митного кодексу України. Обчислення митної вартості здійснюється насамперед на основі ціни угоди, тобто фактурної вартості товару - з ст. 266, 267, 268, 269 Митного кодексу України.

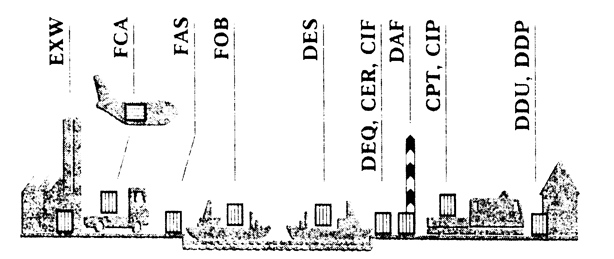

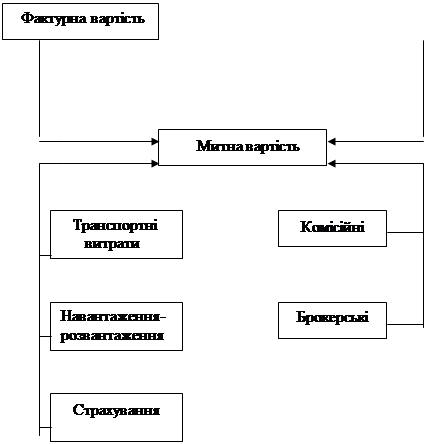

Подальший розрахунок митної вартості здійснюється з урахуванням умов поставки товару згідно з інтерпретацією Міжнародних комерційних термінів Інкотермс, виходячи з того, які витрати включені продавцем до рахунку-фактури й коли вони зроблені — до перетину митного кордону чи після (рис.16.). Тому знання Інкотермс необхідною умовою для вирішення питань визначення митної вартості, а саме — знання того, які витрати поставки включаються продавцем до рахунку фактури за різних умов поставки.Фактурна (контрактна) вартість — це ціна товару, обумовлена в контракті та відповідно в рахунку-фактурі.

При обчисленні митної вартості товарів витрати, зроблені до перетину митного кордону (якщо вони не включені до рахунку-фактури), додаються до фактурної вартості: за навантаження товару на транспортний засіб, по страхуванню, сплачене вивізне мито та ін. Відповідно витрати, зроблені після перетину митного кордону, віднімаються (якщо вони включені до рахунку-фактури). Ст. 16 Закону України «Про Єдиний митний тариф» дає законодавче визначення терміна «митна вартість».

Рис. 16. Графічне відображення правил Інкотермс.

Постановою Кабінету Міністрів України від 05.10.98 р. №1598 затверджений «Порядок визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України». Виходячи з необхідності справедливої, рівноцінної та прозорої (простої) митної оцінки товару за 98 рік затверджений «Порядок визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України». Головне правило визначення митної вартості — її обчислення на основі рахунку-фактури (ціни угоди) з обов'язковим документальним підтвердженням усіх її складових (наприклад, транспортних витрат та ін.) з ст. 267, 268, 269, 270, 271, 272, Митного кодексу України.

При неможливості визначення митної вартості на основі поданих документів (наприклад, відсутній рахунок-фактура та ін.) митні органи визначають її самостійно на основі цін на ідентичні або подібні товари, які діють у провідних країнах-експортерах зазначених товарів та інших предметів з ст. 273 Митного кодексу України. Згідно з діючим законодавством України митна вартість товарів та інших предметів, які перетинають кордон України, є в більшості випадків основою митного оподаткування.

Згідно листу ДМСУ №25/4-14-36/4424 про постанову КМУ від 31.03.2004 № 409,”Про внесення змін до „Порядку декларування митної вартості товарів, що переміщуються через митний кордон України”. У разі переміщення підприємствами через митний кордон України товарів, які підлягають обкладенню податками і зборами (обов`язковими платежами), за угодою (договором, контрактом), вартість якої перевищує суму, еквівалентну 5000 євро, разом із вантажною митною декларацією подається декларація митної вартості за формою згідно з додатком 1-3 данної постанови. Декларація митної вартості подається на паперовому та електронному насіях.

Порядок нарахування та стягнення митних платежів

Діючим законодавством установлено, що товари та інші предмети, які переміщуються через митний кордон України, підлягають митному оформленню. Митне оформлення товарів і їх пропуск можуть здійснюватися лише після сплати належних сум митних платежів або за умови надання митним органам у встановленому порядку відстрочення чи розстрочення їхньої сплати. Митні платежі, які нараховуються за вантажною митною декларацією, справляється при кожному здійсненні митного оформлення товарів, окрім випадків, передбачених чинним законодавством.

Вантажно митна декларація містить необхідну інформацію для нарахування митних платежів й оформлена у митному відношенні підтверджує права й обов'язки зазначених у ВМД осіб щодо здійснення ними відповідних правових , і фінансових та інших операцій .

За ВМД нараховуються в залежності від напрямку переміщення та застосування митного режиму:

- митні збори;

- мито ( ввізне або вивізне);

- акцизний збір;

- податок на додану вартість (ПДВ);

Нарахування платежів провадиться у графі 47 ВМД декларантами за ставками й у порядку, передбаченому чинним на момент її митного оформлення законодавством. При сплаті суми платежів перераховуються в національну валюту України за офіційним курсом Національного банку України, встановленим на день подання ВМД до митного оформлення (ПДВ - на день митного оформлення). Сплата платежів провадиться шляхом їх перерахування за безготівковим розрахунком на рахунок митної установи, або внесення сум готівкою до каси митниці, або через каси банку «Аваль». При безготівковому розрахунку сплатою вважається фактичне зарахування сум платежів на рахунок митниці. Платниками митних платежів за ВМД є суб'єкти підприємницької діяльності — юридичні та фізичні особи, що здійснюють митне оформлення. Об'єкти оподаткування визначаються чинним законодавством за кожним із видів платежів і застосовуються залежно від видів товарів, ставок, митних режимів тощо.

Пільги по сплаті платежів надаються лише у визначених законодавством випадках. При наданні пільг нарахування платежів у графі 47 ВМД провадиться «умовно» із зазначенням коду способу платежу «06». При цьому у графі 36 ВМД зазначається код преференції з мита, акцизу чи ПДВ, а у графі 44 — реквізити документів, на підставі яких надано пільги по кожному з видів платежів.

З метою контролю за правильністю нарахування та повнотою сплати митних платежів під час митного оформлення ВМД співробітники митних органів перевіряють правильність визначення:

— основи нарахування платежів;

— ціни товару;

— умов поставки;

— коду згідно з ТН ЗЕД;

— правомірності надання пільг тощо.

Для уникнення оподаткування суб'єкти підприємницької діяльності роблять спроби декларувати підакцизні товари кодами ТН ЗЕД, які не підпадають під обкладення акцизним збором, або відносять товари, на які нараховуються значні ставки мита, до товарів з меншими ставками внаслідок невірного кодування або найменування товарів.

У випадках, коли виникають сумніви щодо правильності визначення найменування, коду або ціни товару, достовірності наданих як підтвердження підстави для надання пільг документів, митними органами проводиться відповідна експертиза з залученням спеціалістів відділів тарифів та вартості, митної лабораторії, Управління з верифікації сертифікатів при ДМСУ, експертів з інших організацій.

Нарахування ввізного мита та порядок заповнення графи 47, ВМД типу імпорт 40

В графі 47 імпортної ВМД, яка була оформлення підприємством ”Укрпромінвест-Кондитер” значаться такі види платежів:

010 - Митний збір за митне оформлення товарів та інших предметів;

Приклад розрахунку мита: Вид платежа 010 = Митна вартість Х Ставка за митне оформлення = 457528.10 Х 0.2% = 915.06 грн.

020 -Мито на товари, що ввозяться на територію України суб'єктами підприємницької діяльності ;

Приклад розрахунку ПДВ: Вид платежа 020 = Митна вартість Х Мито на данний товар=457528.10 Х 0.0%= 0.00

028 - Податок на додану вартість з товарів, увезених на територію України суб'єктами підприємницької діяльності Закон України "Про податок на додану вартість" Єдиний збір, який справляється в пунктах пропуску через державний кордон України ;

003 - Митний збір за митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митниці. Митний збір за митне оформлення товарів – 20$= 106.42 грн. (табл.23).

Таблиця 23

Приклад нарахування платежів за ВМД типу ІМ 40

| Назва імпортного товару – Какао-боби , цілі та розмелені, сирі або смажені. Код товару - 1801 00 00 00 Країна походження – Кот-д 'Івуар Митна вартість – 457528.10 Фактурна вартість –за умов поставки FCA Франко перевізник 9згідно з правилами Інкотермс) - 446964.0 | Ставка митного збору – 0.2% Ставка ввізного мита – 0 % Ставка ПДВ- 20% Митний збір за митне оформлення товарів – 20$ |

Основою для нарахування ввізного мита є :

— митна вартість товарів — при застосуванні адвалерної ставки ввізного мита;

— кількісні показники товарів відповідно до одиниць виміру товарів або кількісні характеристики товарів — при застосуванні специфічної ставки ввізного мита.

Порядок заповнення графи 47 ВМД при нарахуванні ввізного мита (табл.24.):

у першій колонці «Вид» зазначається код виду платежу:

020 — ввізне мито;

у другій колонці «Основа нарахування» зазначається:

— митна вартість товару, вказана в графі 45 ВМД, якщо застосовується адвалерна ставка;

— кількісний показник товару відповідно до одиниць виміру товарів (кількісна характеристика товару), визначений у відповідній графі ВМД, при застосуванні специфічної ставки;

у третій колонці «Ставка» зазначається розмір ставки ввізного мита, встановлений на даний вид товару діючим на момент митного оформлення ВМД законодавством (якщо розмір ставки ввізного мита дорівнює нулю, ставиться «О»);

у четвертій колонці «Сума» зазначається сума ввізного мита, що підлягає сплаті (якщо розмір ставки ввізного мита дорівнює нулю, ставиться «О»). При нарахуванні ввізного мита за специфічними ставками специфічна ставка, зазначена в іноземній валюті, перераховується у валюту України за офіційним курсом Національного банку України, встановленим на день подання ВМД до митного оформлення. День подання ВМД до митного оформлення фіксується посадовою особою митного органу, яка її прийняла, шляхом проставлення штампа «Під митним контролем» у графі «Д» ВМД і відповідними записами у справах митного органу;

у п'ятій колонці «Спосіб платежу» зазначається відповідний код способу сплати мита.

Таблиця 24

Заповнення графи 47 ВМД типу ІМ 40 оформленої підприємством ”Укрпромінвест-Кондитер”

| 47. Нарахування мита та митних зборів | |||||

|

Вид |

Основа нарахування |

Ставка |

Сума |

СП | |

| 010 020 028 003 | 457528.10 457528.10 457528.10 | 0.2 % 0 % 20 % $ 20 | 915.06 0.00 91505.62 106.42 | 01 01 01 01 | |

| Всього | |||||

Митні збори. Порядок нарахування та стягнення

Митні збори — це додаткові збори, які стягуються з товарів, що ввозяться (вивозяться), за специфічні умови поставок та інші послуги, які надаються митницею (оформлення транспортних засобів, зберігання товарів під відповідальністю митниці та ін.). Ст. 76 Митного кодексу України передбачено справляння митних зборів за митне оформлення транспортних засобів (у тому числі транспортних засобів індивідуального користування), товарів, спадщини, речей, які переміщуються через митний кордон України (в тому числі в міжнародних поштових відправленнях та вантажем), та інших предметів, а також за перебування їх під митним контролем. За митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митниці, і за зберігання товарів та інших предметів під відповідальністю митниці у випадках, коли передача їх на зберігання митниці згідно зі ст. 85 Митного кодексу України не обов'язкова, також справляються митні збори (ст. 77 Митного кодексу України).

Розміри ставок митних зборів встановлюються Кабінетом Міністрів України. Зараз діє Постанова Кабінету Міністрів України від 27.01.97 р. № 65 «Про ставки митних зборів» зі змінами та доповненнями (табл.25.). Звільнення від сплати митних зборів можливі лише на підставі відповідного рішення Кабінету Міністрів України. Митні збори, які нараховуються за вантажною митною декларацією, справляються при кожному здійсненні митного оформлення товарів та інших предметів, за винятком випадків, передбачених наказом ДМСУ від 23.06.98 р. № 363 «Порядком справляння митних зборів, які нараховуються за ВМД», зареєстрованим у Міністерстві юстиції України 14.07.98 р. за №443/2883).[39] Нарахування митних зборів проводиться у графі 47 ВМД у національній валюті України. Приклади подаються нижче.

Порядок заповнення графи 47 ВМД при нарахуванні митних зборів:

у першій колонці «Вид» зазначається код виду митного збору з класифікаторами видів та ставок митних зборів;

у другій колонці «Основа нарахування» зазначається:

— загальна митна вартість товарів, визначена в графі 12 ВМД, якщо митні збори нараховуються у відсотках від митної вартості;

— рядок прокреслюється, якщо застосовується фіксована ставка митних зборів;

— завізована підписом декларанта кількість годин роботи працівника митниці — при нарахуванні зборів за митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митниці;

у третій колонці «Ставка» зазначається розмір ставки митних зборів, установленої згідно з Постановою Кабінету Міністрів України від 27.01.97 р. № 65 у залежності від митного режиму.

При нарахуванні зборів за перебування товарів та інших предметів під митним контролем, окрім розміру ставки, зазначається також кількість днів перебування їх під митним контролем, що враховується при нарахуванні митних зборів;

у четвертій колонці «Сума» зазначається сума митних зборів, що підлягає сплаті. При нарахуванні митних зборів за фіксованими ставками фіксована ставка, зазначена в доларах США, перераховується у валюту України за офіційним курсом Національного банку України, встановленим на день подання ВМД до митного оформлення;

у п'ятій колонці «Спосіб платежу» зазначається відповідний код способу сплати митних зборів

Таблиця 25

Ставки митних зборів

| Вид митного збору | Розмір ставки, доларів США |

| 1. За митне оформлення товарів та інших предметів при митній вартості: до 100 доларів США - від 100 до 1000 доларів США - більше 1000 доларів США- | не справляється 5 0,2 % -митної вартості товарів та інших предметів, але не більше еквівалента 1000 доларів СШ |

| 2. За митне оформлення тимчасово ввезеного (вивезеного) майна під зобов'язання про його зворотне вивезення (ввезення): за кожною вантажною митною декларацією - за кожним додатковим аркушем до неї - | 30 15 |

| 3. За митне оформлення товарів у разі транзиту: за кожною вантажною митною декларацією - за кожним додатковим аркушем до неї - | 10 5 |

| 4. За митне оформлення товарів у разі ввезення на митний ліцензійний склад: за кожною вантажною митною декларацією - за кожним додатковим аркушем до неї - | 30 15 |

| 5. За перебування товарів та інших предметів під митним контролем за кожний день перебування: а перші п'ятнадцять календарних днів - за кожний наступний календарний день - | не справляється 0,05 % загальної митної вартості товарів та інших предметів |

| 6. За митне оформлення товарів та інших предметів у зонах митного контролю на територіях і в приміщеннях підприємств, що зберігають такі товари та інші предмети, чи поза робочим часом, установленим для митниці (за одну годину роботи одного працівника митниці): у робочий час у неробочий час, у суботу, неділю у святкові дні | 20 40 50 |

| Вид митного збору | Розмір ставки, доларів США |

| 7. За відмову від замовлених послуг, передбачених у п.6 цього додатку, без завчасного попередження в письмовій формі | 20 |

| 8. За митне оформлення транспортного засобу індивідуального користування, якщо він використовується для перевезення товарів та інших предметів в обсягах, що підлягають обкладенню митом | 10 |

| 9. За видачу посвідчень на право реєстрації (перереєстрації) ввезених в Україну громадянами транспортних засобів (у тому числі ввезених тимчасово), а також номерних агрегатів, що підлягають реєстрації в органах Державної автомобільної інспекції | 15 |

| 10. За зберігання товарів та інших предметів на складах митниць (крім товарів та інших предметів, зазначених у ст. 212, 213, 214, 215 Митного кодексу України) за 1 кг за кожний день зберігання: перші десять календарних днів - кожний наступний календарний день - | 0,1 0,5 |

| 11. За зберігання товарів та інших предметів, що підлягають обов'язковій передачі митниці для зберігання і зазначені в ст. 212, 214, 213, 215 Митного кодексу України, за кожний день зберігання: перші десять календарних днів- кожний наступний календарний день- | 0,1 % загальної вартості товарів та інших предметів 0,5 % загальної вартості товарів та інших предметів |

| 12. За видачу підприємству свідоцтва про визнання його декларантом (на термін до одного року) | 1500 |

| 13. За видачу сертифіката підтвердження доставки товару, прийнятого під режим експортного контролю України (доповнено н. 11 згідно з Постановою Кабінету Міністрів України від 27.05.99 р. № 920) | 100 |

| 14. За продовження терміну дії (перереєстрації) свідоцтва про визнання підприємства декларантом (щорічно) | 1000 |

Порядок стягнення ввізного (імпортного) мита

Товари та інші предмети, що ввозяться на митну територію України і вивозяться за її межі, підлягають обкладенню митом, якщо інше не передбачено законодавством. Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України. Обкладення митом товарів та інших предметів здійснюється в порядку та за ставками, встановленими Законом України «Про Єдиний митний тариф».

Єдиний митний тариф України (ЄМТ) — це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за її межі. Ввізне мито нараховується та стягується при здійсненні митного оформлення товарів та інших предметів, що ввозяться (імпортуються) за вантажною митною декларацією на митну територію України з метою вільного використання на цій території. Митне оформлення і пропуск товарів можуть здійснюватися тільки після сплати ввізного мита, якщо інше не передбачено законодавством. Ввізне мито диференційоване. До товарів, що походять із тих країн, які разом з Україною входять до митних союзів або утворюють із нею спеціальні митні зони, і в разі встановлення будь-якого спеціального преференційного митного режиму відповідно до міжнародних договорів за участю України, застосовуються преференційні ставки Єдиного митного тарифу України. (Зараз преференційні ставки встановлені на рівні пільгових). До товарів, що походять із тих країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння або національним режимом, за винятком випадків ввезення товарів із тих країн, з якими укладені угоди про вільну торгівлю, застосовуються пільгові ставки Єдиного митного тарифу України. Якщо не виконуються вищенаведені умови, то застосовуються повні ставки Єдиного митного тарифу.[43]

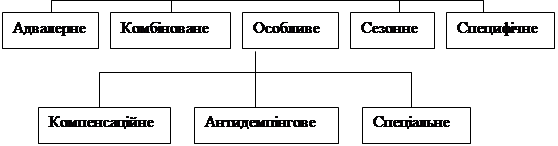

В Україні застосовуються такі види мита:

— адвалерне — нараховується у відсотках до митної вартості (при цьому митна вартість визначається відповідно до ст.16 Закону України “Про Єдиний митний тариф”);

— специфічне — у встановленому грошовому розмірі на одиницю товару ;

— комбіноване — поєднує два попередні види митного обкладення ;

На окремі товари й інші предмети може встановлюватися сезонне ввізне і вивізне мито (на термін до чотирьох місяців з моменту їх установлення) .

В окремих випадках, незалежно від інших видів, можуть застосовуватися специфічне, антидемпінгове або компенсаційне мита, визначення яких та процедура застосування подані в ст. ст. 11 —15 Закону України «Про Єдиний митний тариф».

Податок на додану вартість. Порядок нарахування та стягнення

Товари, що ввозяться (пересилаються) в Україну, оподатковуються податком на додану вартість у порядку та за ставками, встановленими Законом України від 03.04.97 р. №168/97-ВР.[65]

Об'єктом оподаткування податком на додану вартість є операції з увезення (пересилання) товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операції з ввезення (пересилання) майна за договорами оренди (лізингу), застави та іпотеки.

Платниками податку на додану вартість є суб'єкти підприємницької діяльності, в тому числі фізичні особи — підприємці без утворення юридичної особи, підприємства з іноземними інвестиціями та інші юридичні особи, що не є суб'єктами підприємницької діяльності, які ввозять (пересилають) товари на митну територію України або отримують від нерезидента роботи (послуги) для їх використання (споживання).

Базою оподаткування для товарів, що ввозяться (пересилаються) на митну територію України платниками податку, є договірна (контрактна) вартість таких товарів, але не менша за митну вартість, зазначену у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону країни, сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних із ввезенням (пересиланням) таких товарів, плати за використання об'єктів інтелектуальної власності, що належать до таких товарів, акцизних зборів, ввізного мита, а також інших податків та зборів (обов'язкових платежів), за винятком податку на додану вартість, що включається в ціну товарів (робіт, послуг) згідно з законами України з питань оподаткування (п.4.3 ст.4 Закону України «Про податок на додану вартість» від 03.04.97 р. №168/97-ВР).

Звільняються від оподаткування ПДВ операції з увезення (пересилання) на митну територію України товарів, передбачені пп. 5.1, 5.3 та 5.7 ст. 5 Закону України «Про податок на додану вартість» (наприклад, лікарські засоби, зареєстровані в Україні у встановленому законодавством порядку). Звільнення від оподаткування ПДВ, передбачені пп. 5.1. та 5.5 ст. 5 Закону України «Про податок на додану вартість», не поширюються на операції з підакцизними товарами».

Код звільнення від сплати ПДВ зазначається у графі 36 ВМД.

Порядок нарахування. Сума податку на додану вартість розраховується за формулами:

а) на товари, що обкладаються митом та акцизним збором:

С пдв= (В+ С м+ Са) х П/100;

б) на товари, що обкладаються тільки митом:

С пдв = (В + См) х П/100;

в) на товари, що обкладаються тільки акцизним збором:

С пдв =(В + Са) х П/100;

г) на інші товари, що не підлягають обкладенню митом та акцизним збором: С пдв = В х П/100,

де С пдв - сума ІІДВ; Са — сума акцизного збору; В — митна або договірна (контрактна) вартість; См — сума ввізного мита; П— ставка податку на додану вартість (20%).

Нарахування податку на додану вартість, що підлягає сплаті, провадиться в графі 47 ВМД та на додаткових аркушах до неї в такому порядку( табл.24):

у першій колонці «Вид» зазначається шифр платежу 028 (податок на додану вартість);

у другій колонці «Основа нарахування» зазначається:

— сума, що включає: митну вартість товарів, наведену в графі 45 ВМД й обчислену в національній валюті України за курсом Національного банку України, що діяв на день митного оформлення митницею ВМД; мито на товари, що підлягають обкладенню митом; акцизний збір на товари, на які встановлено акцизний збір;

— якщо митна вартість менша, ніж договірна (контрактна), — сума, що включає: фактурну вартість товарів, наведену в графі 42 ВМД й обчислену в національній валюті України за курсом Національного банку України, що діяв на день митного оформлення митницею ВМД; мито на товари, що підлягають обкладенню митом; акцизний збір на товари, на які встановлено акцизний збір;

у третій колонці «Ставка» зазначається розмір ставки податку на додану вартість, встановлений чинним законодавством;

у четвертій колонці «Сума» зазначається та сума податку на додану вартість, що підлягає сплаті;

Приклад розрахунку ПДВ:

Розрахунок гр.47 податку на додану вартість, код платежу 028(ПДВ);

Товари, що не підлягають обкладенню митом та акцизним збором, розраховуються за такою формулою:

С пдв = В х П/100 = 457528.10 х 20%=91505.62

де

С пдв - сума ІІДВ;

В — митна або договірна (контрактна) вартість;

П— ставка податку на додану вартість (20%).

у п'ятій колонці «Спосіб платежу» зазначається відповідний код способу розрахунків. За бажанням платника, при ввезенні на митну територію України товарів (крім підакцизних та таких, що входять до 1-24 товарних груп ТН ЗЕД) можливе застосування вексельної форми розрахунків по ПДВ (п. 11.5 ст. 11 Закону України «Про податок на додану вартість» від 03.04.99 р. №168/97-ВР).

У цьому випадку замість платіжного документа, що підтверджує сплату необхідних сум податку, до вантажної митної декларації додається податковий вексель, а сплата платежу провадиться в термін, зазначений у векселі (який не повинен перевищувати 30 днів з дня оформлення ВМД), на розрахункові рахунки податкових органів. У триденний термін з дня оформлення ВМД векселі передаються векселедержателю — податковим органам — для контролю їх сплати. Порядок застосування вексельної форми та вимоги до векселів у цьому випадку передбачені положеннями Закону України «Про податок на додану вартість» та Постанови Кабінету Міністрів України від 01.10.97 р. №1104 «Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезенні (пересиланні) товарів на митну територію України» зі змінами та доповненнями.[66]

Висновки та пропозиції

Аналіз сучасного ринку какао-бобів та продуктів їх переробки дозволяє зробити висновки:

Виробництвом какао-бобів, які є сировиною для какао-продуктів займається понадь 50 країн світу. Основним регіоном виробництва какао-бобів є Західна Африка: Кот-д'Івуар, Гана, Камерун.

Світовим монополістом какао-бобів є Кот-д'Івуар, на якій припадає 40% світового виробництва.

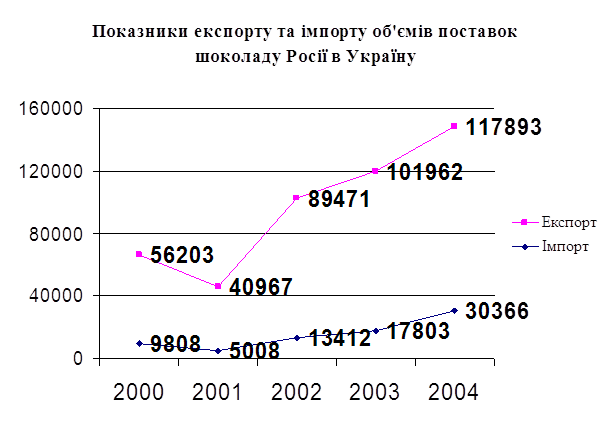

60% споживання какао-бобів і продуктів їх переробки припадає на сім країн світу: США, Німеччина, Великобританія, Франція, Япония, Бразилія, Росія.

Світове середньорічне споживання какао-бобів і продуктів їх переробки на одну людину становить 450-500г.

Переробка какао-бобів і продуктів їх переробки здійснюється на фабриках країн Європи, Північної Америки, Японії.

З липня 2002 року по травень 2003 року ціни на какао-боби досягли найвищого рівня за останні півтора десятиліття: Кот-д'Івуар - 2654 USD/т, Гани - 2687 USD/т.

Значний ріст цін на світовому ринку на какао-боби вплинув і на українські закупівлі даного товару. За 2003 рік імпорт какао-бобів різко скоротився - до 15,485 тис. т, що на 30,4%, чи 6,754 тис. т менше, ніж у 2002 р.

Імпорт какао-продуктів збільшився через низькі ціни протягом 2003 року, що робило імпорт більш вигідним, у порівнянні з імпортом сировини для їх виробництва:

- імпорт какао-тертого збільшився в порівнянні з 2001 р. у 7,2 рази., - імпорт какао-олії 2003 р. збільшився— 4121т. ( у 2002 р. - 3621т.).

Скоротилися постачання какао-порошку європейського виробництва:

німецького какао-порошку було завезено на 37%, чи 662 т менше, польського — на 48%, чи 997 т, нідерландського — на 25%, чи 192 т.

Знизилися постачання какао-порошку виробництва США майже в 6 разів. Ведучі країни-експортери какао-бобів і продуктів їх переробки в Україну це: Кот-д`Івуар, Нідерланди, Бразілія, CША, Нігерія, Польща, Індонезія, Малайзія, Болгарія, Франція, Німеччина, Гана, Іспанія, Італія, Туреччина, Еквадор.

Вимоги до якості, пакування, маркування та зберігання какао-бобів і продуктів їх переробки регламентуються : IСO-2292 „Какао-боби. Відбір проб.”, IСO – 2451 “Какао-боби. Технічні вимоги.”, IСO – 2291 «Какао-боби. Визначення вмісту вологи (загальноприйнятий метод)», ГСТУ 18.11 „Напівфабрикат какао терте. Технічні умови.” ГОСТ 5900, ”Вироби кондитерські. Правила прийомки, методи відбору і підготовки проб.” ГОСТ 5900 ”Вироби кондитерські. Методи визначення вологи та сухих речовин”, ГОСТ 5897, 26668, 26669, 26670.

Маркування какао-бобів відрізняється від маркування какао-продуктів. Маркування перших стисле і включає мало інформації, тоді як маркування какао-продуктів дуже докладне і несе в собі багато інформації, як для виробника так і для споживача.

Експертиза какао-бобів Еквадору та Кот-д`Івуару, показала, що какао-боби відповідають 1-му сорту і можуть бути класифіковані в товарній групі УКТЗЕД за номером 1801 00 00 00. Але какао-боби виробництва Еквадору відносяться до сорту вищої якості (сортові), тоді як какао-боби виробництва Кот-д`Івуару відповідають середньої якості (споживчі).

Результати досліджень какао тертого виробництва „ADM Cocao Polska” Польща показали, що какао терте відповідає вимогам стандартів і може бути класифіковане в товарній підкатегорії УКТЗЕД за номером 1803100 00 10, як какао терте (какао-паста) незнежирене.

Основними видами фальсифікації какао-бобів і продуктів їх переробки є: асортиментна, якісна, кількісна, вартісна і інформаційна.

Порядок обороту та правила перепуску какао-бобів і продуктів їх переробки ругламентуються Законодавчими документами, що вирішають правові, економічні, організаційні основи митної справи :

- при переміщенні через митний кордон України какао-боби і продукти їх переробки підлягають сертифікації, санітарно-епідеміологічному, фітосанітарному та радіологічному контролю;

- митне оформлення какао-бобів і продуктів їх переробки, як і всіх товарів та предметів, що перемішуються через митний кордон України здійснюється відповідно до Наказу ДМСУ № 561 від 14.10.2002р.;

- при митному оформлення какао-бобів і продуктів їх переробки нараховуються та стягуються наступні митні платежі: митні збори, мито, податок на додану вартість.

Існуюча державна і митна система законодавчих актів и нормативно-технічних документів дає можливість контролювати й регулювати переміщення какао-бобів та продуктів їх переробки.

Проведені дослідження та сформовані висновки дозволяють дати дєякі пропозиції:

УКТЗЕД не має власного детального тлумачення товарних груп какао-бобів і продуктів їх переробки україньською мовою. Класифікація товарів відповідно до “Української класифікації товарів зовнішньоекономічної діяльності” не досконала і не описує всіх призначень і використаня какао-бобів та какао-продуктів у промисловості.

У УКТЗЕД зовсім не визначена роль какао-бобів і какао-продуктів як вихідна або допоміжна (складова) сировина для фармацевтичної и косметичної галузей, тоді як у «ТН ВЄД СНГ 2000г» детально визначені кількісні та якісні характеристики какао-бобів та какао-продуктів, що встановлює їх асортиментну належность до відповідної товарної групи та коду товару;

Для удосконалення роботи Київської регіональної митниці можна віднести слідуючі пропозиції:

- на ТВВ при проведенні митного оформлення какао-бобів і продуктів їх переробки більше уваги приділяти визначеню коду товару, обов’язково киристуватись «ТН ВЄД СНГ 2000г», щоб вірно тлумачити всі товарні групи указані у УКТЗЕД з метою недопущення що під видом какао-бобів (смажених, мелених) завозиться какао терте.

- при Київської регіональної митниці створити акредитовану лабораторію для проведення експертизи і особливо щодо визначення коду товару, вимог показників якості та безпеки.

Вірне визначення коду товару, виконання митних процедур, не тільки регулює ввіз в Україну кокао-бобів та какао продуктів за допомогою митних платежів, мита, акцизних зборів, ПДВ, які нараховуються при митному оформленні данних товарів, але й дає можливість досліджувати і визначати якість и безпеку даних товарів та відповідність товару пред’явленого до митного оформлення відомостям про нього, заявленим у ВМД. Щоб захищати вітчизняного виробника і ринок шляхом

Список використаних літературних джерел:

1. Проф-р, д-р. А. Бейтьен , “Лабораторная книга для химиков пищевой промышленности”, “Пищепромиздат” 1937 г. Москва. 1-я типография НКПС Трансжелдориздат.

2. Сирохман І.В., “Товарознавство, крохмалю, цукру, меду, кондитерських виробів”, Київ видавництво “Вища проба” 1984 р.

3. Ройтер И.М., Макаренкова А. А., справочник «Сырье хлебопекарного, кондитерского и макаронного производства», Киев издательство «Урожай» 1988 г.

4. Кругляков Г.Н., Круглякова Г.В., «Товароведение продовольственных товаров», Минск издательство «Ураджай» 1999 г. Переиздано издательство-центр «Март» 2000 г.

5. Драгилев А.И., Лурье И.С. „Технология кондитерских изделий”, Москва, ДеЛи принт, 2001.

6. Коломієць Т.М., Притульська Н.В., Романенко О.Л., «Експертиза товарів”, підручник; КНТЕУ, Київ- 2001.

7. Порембский А., «Рынок какао замедляет темпы роста из-за нестабильного предложения» Аналитика:импорт,//Информационно-аналитический журнал «Агро перспектива» - № 6 , 2003 г.- стр. 52-55.

8. Порембский А., «Какао-дорожает» Аналитика:импорт// Информационно-аналитический журнал «Агро перспектива» - № 9 , 2002 г. - стр 33-34.

9. «Какао - мировой рынок» Текущая коньюктура// Информационно-аналитический журнал «Агро перспектива» - № 1 , 2002г. - стр.36-37.

10. «Годовой торгово-промышленный обзор рынка кондитерских изделий» Компании и рынки //Журнал «Бизнес» № 43(510) 21октября 2002 г., - стр. 31-33.

11. Жмакина Л., Пономаренко С., «Шоколад изобрели омельки и индейцы племени Майя»//газета «Сегодня» 27 октября 2003г.

12. Вольпер И.Н. «Легенды и быль о продуктах» - М., „Економика” 1969 г.

13. Мельников О., „Какао продлевает жизнь”, ” Медики "откопали" в шоколаде масу полезных веществ”//газета „Известия” 17.12.02; 09.11.03, http://www.izvestia.ru/science/article40821

14. ДСТУ 2630-94 Технологічні процеси кондитерської промисловості, “ Терміни та визначення ”, Київ, видавництво Держстандарт 1994 р.

15. ГОСТ 108-76 Какао-порошок, технические условия, издательство стандартов, Москва .

16. ГОСТ 5897-90 Изделия кондитерские, методы определения органолептических показателей качества, размеров, массы нетто и составных частей, издательство стандартов, Москва .

17. ГОСТ 5904-82 Изделия кондитерские , правила приемки, методы отбора и подготовки проб, издательство стандартов, Москва .

18. ГОСТ 5898-87 Изделия кондитерские, методы определения кислотности и щелочности, издательство стандартов, Москва .

19. Международный стандарт IСO-2451 „Какао-бобы. Технические требования.”

20. Международный стандарт IСO-2292 „Какао-бобы. Отбор проб.”

21. ГСТУ 18.11 «Напівфабрикат. Какао терте. Технічні умови». Держхарчопром України.

22. ГОСТ 5900-73 Изделия кондитерские, методы определения влаги и сухих веществ, издательство стандартов, Москва .

23. ГСТУ 18.22 «Напівфабрикат какао. Какао-порошок виробничій. Технічні умови». Держхарчопром України.

24. ГСТУ 18.15 «Какаовела молота. Технічні умови». Держхарчопром України.

25. ГСТУ 18.13 « Какао-масло. Технічні умови». Держхарчопром України.

26. ГСТУ 18.448 « Какао паста. Технічні умови». Держхарчопром України.

27. Довідник «Український класифікатор товарної номенклатури зовнішньоекономічної діяльності» (УКТЗЕД).

28. Митний кодекс України. Прийнятий 11 липня 2002 р. – К.:Істина, 2002.- 168с.

29. Класификатор товарной номенклатуры внешнеэкономической деятельности « ТН ВЄД СНГ 2000г». “Основи митного законодавства України”, С. Терещенко, київ, ЗАТ “Август”, 2001.

30. “Експорт, імпорт, транзит.” Митне оформлення товарів, О.В. Старцев, видавництво “Істина” 2001.

31. “Українська митниця: вчора , сьогодні , завтра.” Л. Деркач, документально-популярне видання, АТ “Книга” 2000р.

32. “Основи митної справи” начальний посібник, В.А. Аргунов, Ю.П. Соловков, П.В. Пашко, Державна митна служба України, Східна регіональна митниця 2000р.

33. Товарна номенклатура зовнішньоекономічної діяльності (ТН ЗЕД). Вид. друге. Москва, 1993.

34. Пояснення до Товарної номенклатури зовнішньоекономічної діяльності. Вид. перше. Т. І-УІ. Москва, 1993.

35. Наказ ДМСУ від 09.07.97 р. № 307 «Про затвердження Інструкції про порядок заповнення вантажної митної декларації» (в редакції наказу ДМСУ від 18.04.2002 N 207).

36. ПКМУ від 04.02.2004 №111 „Про внесення змін до Положення про вантажну митну декларацію”.

37. Лист ДМСУ №25/4-14-36/4424 про постанову КМУ від 31.03.2004 № 409,”Про внесення змін до „Порядку декларування митної вартості товарів, що переміщуються через митний кордон України”.

38. Наказ ДМСУ від 30.01.98 р. № 40 «Про введення нових класифікаторів видів митних та інших платежів, видів митних послуг, звільнень від сплати митних та інших платежів».

39. Наказ ДМСУ від 23.06.98 р. № 363 «Про затвердження Порядку справляння митних зборів, які нараховуються за вантажною митною декларацією», зареєстрований у Міністерстві юстиції України 14.07.98 р. № 443/2883.

40. Наказ ДМСУ від 30.06.98р. № 380 «Про затвердження порядку заповнення граф вантажної митної декларації відповідно до митних режимів експорту, імпорту, транзиту, тимчасового ввезення (вивезення), митного складу, магазину безмитної торгівлі»(в редакції наказу ДМСУ від 14.10.2002 N 555)

41. Постанова Кабінету Міністрів України від 27.01.97 р. № 65 «Про ставки митних зборів» (із змінами та доповненнями).

42. Постанова Кабінету Міністрів України від 09.06.97 р. № 574 «Про затвердження Положення про вантажну митну декларацію».

43. Закон України N 2097-XII «Про Єдиний митний тариф» від 05.02.92 р.

44. Закон України «Про забезпечення санітарного та епідемічного благополуччя населення» від 24.02.94 р. № 4004-ХІІ (із змінами і доповненнями, внесеними Законами України від 17.12.96 р. № 607/96-ВР, від 11.09.97 р. № 331/97-ВР, від 18.11.97 р, № 642/97-ВР).

45. Постанова Кабінету Міністрів України від 05.10.98 р. № 1598 «Про затвердження Порядку визначення митної вартості товарів та інших предметів у разі переміщення їх через митний кордон України».

46. Закон Української РСР (із змінами та доповненнями) «Про зовнішньоекономічну діяльність» від 16.04.91 р. № 959-ХІІ.

47. Наказ ДМКУ «Про затвердження Положення про зону митного контролю» від 06.05.95 р. №198.

48. Наказ Головної державної інспекції з карантину рослин Мінсільгосппроду України від 25.09.96 р. № 72 на виконання Закону України «Про карантин рослин», прийнятого Верховною Радою України 30.06.93 р.

49. ПКМУ від 29.03.2002 N 390 "Про ввезення на митну територію України окремих видів товарів" .

50. Наказ Мінекономіки та з питань європейської інтеграції від 06.09.2001 N 201 "Про затвердження Положення про форму зовнішньоекономічних договорів (контрактів)".

51. Наказ ДМСУ від 31.05.96 N 237 "Про затвердження Порядку ведення обліку суб'єктів зовнішньоекономічної діяльності в митних органах".

52. Наказ ДМСУ N 240 Про затвердження Порядку заповнення та використання попереднього повідомлення від 24 квітня 1999 р.

53. ЗАКОН УКРАЇНИ № 468/97-ВР Про державне регулювання імпорту сільськогосподарської продукції від 17.07.97.

54. Наказ ДМСУ від 08.12.98 N 771 "Про затвердження Положення про порядок здійснення контролю за доставкою вантажів у митниці призначення"

55. Постанова КМУ N 323 Про затвердження Положення про порядок поставок і митного оформлення продукції за виробничою кооперацією підприємств і галузей держав-учасниць СНД від 18 травня 1994 р.

56. Наказ ДМСУ від 28.03.2003 р. N 129 "Про затвердження Положення про ввезення на митну територію України окремих видів товарів"

57. Наказ ДМСУ N 69 Про внесення змін до Класифікатора видів податків, зборів та інших бюджетних надходжень від 6 лютого 2002 р.

58. Інструкція № П-6 від 15 червня 1965 р., „Інструкція з приймання продукції виробничо-технічного призначення та товарів народного споживання за кількістю” затвердженою постановою Державного арбітражу при Раді Державного арбітражу при Раді Міністрів СРСР.

59. Інструкція № П-7 від 25 квітня 1966 ., „ Інструкція про порядок приймання продукції виробничо-технічного призначення та товарів народного вжитку -за якістю „затверджена Держарбітражем.

60. Інструкція № „Інструкція про порядок та строки приймання імпортних товарів за кількістю та якістю, відповідності та призначення рекламаційних актів” затверджена Держарбітражем 15 жовтня 1990 р.

61. Наказ ДМСУ від 05.01.99 р. N 4 "Про затвердження Порядку зберігання підприємствами товарів, увезених на митну територію України, під митним контролем"

62. IСO – 2291 «Какао-боби. Визначення вмісту вологи (загальноприйнятий метод)»

63. ІСО Р 1114 «Какао-боби. Випробування по очищеню від шкаралупи»

64. Постанова КМУ від 27.01.97 р. № 65 «Про ставки митних зборів» зі змінами та доповненнями.

65. Закону України «Про податок на додану вартість» від 03.04.97 р. №168/97-ВР

66. Постанови КМУ від 01.10.97 р. №1104 «Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезенні (пересиланні) товарів на митну територію України» зі змінами та доповненнями.

67. Наказ ДМСУ від 02.12.99 N 782 "Про затвердження Примірного положення про відділ тарифів та митної вартості і Порядків його роботи"

68. Наказ ДМСУ від 14.10.2002 N 561 "Про затвердження Порядку здійснення митного контролю й митного оформлення товарів і транспортних засобів із застосуванням вантажної митної декларації"

69. Закон України від 12.07.2001 N 2659-III "Про внесення змін до Закону України "Про запровадження єдиного збору, який справляється у пунктах пропуску через державний кордон України"

70. ПКМУ від 24.10.2002 N 1569 "Про затвердження Порядку справляння єдиного збору у пунктах пропуску через державний кордон України"

71. Наказ Головної державної інспекції з карантину рослин від 25.09.96 N 72 "Про затвердження Правил фітосанітарного контролю на державному кордоні України"

72. Лист ДМСУ від 26.08.2003 р. N 11/4-10-12559-ЕП „Про перелік нормативно-правових актів, що вимагають подання певних документів при здійсненні митного оформлення”

73. Наказ ДМСУ від 21.11.2001 N 755 "Про затвердження Порядку реалізації положень Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП"

74. Наказ ДМСУ від 10.11.2000 N 637 "Про затвердження Порядку митного оформлення автотранспортних засобів, що здійснюють міжнародні перевезення"

75. Декрет КМУ від 10.05.93 N 46-93 "Про стандартизацію та сертифікацію"

76. Закон України від 11.02.98 N 113/98-ВР "Про метрологію та метрологічну діяльність"

77. ПКМУ від 04.11.97 N 1211 "Про затвердження Порядку митного оформлення імпортних товарів (продукції), що підлягають обов'язковій сертифікації в Україні"

78. Закон ВРУ №2371-ІІІ від 05.04.2001 “Митні платежі, ввізне (імпортне)мито”.

79. Наказ ДМСУ Довідка розрахунок митної вартості (імпорт) №782 02.12.99

Похожие работы

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

... митних цілей, включаючи стягнення штрафів та застосування інших санкцій за порушення митних правил, передбачених законодавчими актами України, і для ведення митної статистики[7]. РОЗДІЛ II ТОВАРОЗНАВЧА ЕКСПЕРТИЗА ШОКОЛАДУ, ЯКИЙ НАДХОДИТЬ В УКРАЇНУ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ 2.1. КЛАСИФІКАЦІЯ ТОВРОЗНАВЧА ШОКОЛАДУ ТА ЗА УКТ ЗЕД, ЩО ОФОРМЛЯЄТЬСЯ НА ПІВНІЧНІЙ РЕГІОНАЛЬНІЙ МИТНИЦІ За бі ...

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... івлі сировиною та продуктами харчування застосовуються типові умови, які містять послідовність визначення цін, платежів та розрахункову документацію. Рівень ціни товару – це основне питання зовнішньоторгової угоди. Контрактна ціна має базуватися на рівні світової ціни. Практично світові ціни – це експортні ціни основних постачальників даного товару та імпортні ціни у найважливіших центрах імпорту ...

0 комментариев