Навигация

Арендная плата за землю в месяц: 6000 сом

89489

знаков

21

таблица

2

изображения

4. Арендная плата за землю в месяц: 6000 сом.

5. Затраты на оплату труда за месяц:

ЗП = Ф + ОС, где

Ф - фонд оплаты труда предприятия за месяц, долларов;

ОС - отчисления на социальные нужды, долларов;

Ф = ФП + ФР, где

ФП - месячный фонд оплаты труда производственного персонала, долларов;

ФР - месячный фонд оплаты труда руководителей и других категорий работников, долларов;

Ф = 1560 + 1200 = 2760 долларов.

Отчисления на социальные нужды складываются из отчислений в пенсионный фонд (28%), соцстрах (5,4%), мед. страхование (3,6%), отчисления в фонд занятости (1,5%) и составляет всего 38,5% от фонда оплаты труда за весь период.

Тогда:

| Ос = | 2760 х 38,5 100 | = 1062 доллара.. |

Отсюда:

ЗП = 2760 + 1062 = 3822 долларов.

6. Затраты на амортизацию основных фондов за месяц: 1500 долларов.

7. Затраты на освещение:

ЗОСВ = Q4 х n х Т, где

Q4 = 350 - количество потребленной электроэнергии в смену, кВт/час;

n - количество рабочих дней в месяц;

Т = 0.55 - тарифная ставка за кВт/час электроэнергии, сом.

Тогда:

ЗОСВ = 350 х 30 х 0.55 = 5775 сом.

8. Горючее для автомобиля:

ЗГМ = ПД х Д х НР х Ц, где

ЗГМ - затраты на приобретение горючего в месяц, сом.;

ПД = 150 - среднедневной пробег автомобиля, км;

Д = 21 - количество дней эксплуатации;

НР - норма расхода горючего на 1 км пути составляет 0,20 л;

Ц = 15 - цена 1 л горючего, сом.

Тогда:

ЗГМ = 150 х 21 х 0,20 х 15 = 9450 сом.

9. Затраты на отопление:

ЗОМ = N х Q6 х Ц, где

ЗОМ - стоимость затрат на отопление, сом.;

N - отапливаемый период, месяцев;

Q6 = 25,9 - количество потребленной тепловой энергии, Гкал;

Ц = 116 - цена 1 Гкал тепловой энергии, сом.

Тогда:

ЗОМ = 4 х 25,9 х 80 = 8228 сом.

10. Погашение процентов за кредит:

| П = | К х Спр х m N х 100 | , где |

П - процент, выплачиваемый за кредит в период, долларов.;

К - величина кредита, долларов.;

СПР - учетная ставка банка, равная 24% и увеличенная на 3 пункта;

m - число периодов, за которые производятся отчисления;

N - число периодов, за которые необходимо выплатить кредит.

Тогда:

| П = | 20000 х (24 + 4) х 1 4 х 100 | = 4800 долларов. |

Ежегодные сезонные расходы горнолыжного курорта (4х месячный период Ноябрь-Апрель)

Таблица 8.

| № п/п | Наименование элементов затрат | Всего, долларов. |

| 1 | Вода на технологические цели | 70 |

| 2 | Энергия на технологические цели | 1009 |

| 3 | Вывоз мусора | 30 |

| 4 | Коммунальные услуги | |

| а) отопление помещений | 822 | |

| б) освещение помещений | 577 | |

| 5 | Горючее для автомобиля | 945 |

| 6 | Профилактика и текущий ремонт оборудования | 1000 |

| 7 | Продукты, алкоголь, табак | 36000 |

| 8 | Реклама | 9000 |

| Всего материальных затрат | 49453 | |

| 1 | Заработная плата производственного персонала | 10120 |

| 2 | Заработная плата руководителей и других категорий работников | 920 |

| Всего затрат на оплату труда | 11040 | |

| Всего затрат на отчисления на социальных нужды | 4248 | |

| Затраты на амортизацию основных фондов | 4500 | |

| 1 | Арендная плата | 1756 |

| 2 | Управленческие расходы | 230 |

| 3 | Накладные расходы | 250 |

| 4 | Расходы на освоение производства | 350 |

| 5 | Процент за кредит | 4800 |

| 6 | Сумма кредита | 20000 |

| 7 | Налог на пользователей автодорогами | 120 |

| Всего прочих затрат | 34194 | |

| Итого полная себестоимость продукции | 83647 | |

| Сумма НДС по материальным затратам и арендной плате | 3123 | |

| Итого полная себестоимость с учетом НДС | 86770 | |

Предполагаемый сезонный оборот горнолыжного курорта 2005-2006гг, по нашим предварительным расчетам представлен в таблице 9.

Сезонный оборот 2005-2006гг. гостиницы

Таблица 9.

|

Номер | Среднее количество посетителей в будничный день. | Среднее количество посетителей в выходной день. | Цена за единицу продукции. | Доход в будничные дни недели. | Доход в выходные дни недели. | Месячный доход |

| Четырехместный | 15 | 25 | 20$ | 1500$ | 1000$ | 10,000$ |

| Двухместный | 9 | 15 | 30$ | 1350$ | 900$ | 9,000$ |

| Одноместный | 1 | 4 | 38$ | 190$ | 304$ | 1,976$ |

| Всего | 20976$

| |||||

| Сезонный оборот | 2000 чел | 1408 чел |

|

|

| 83904$ |

Сезонный оборот 2005-2006гг. ресторана

| Питание | Среднее количество посетителей в будничный день. | Среднее количество посетителей в выходной день. | Цена за единицу продукции. | Выручка в будничные дни недели. | Выручка в выходные дни недели. | Месячный доход. |

| Завтрак | 25 | 150 | 2,5$ | 312$ | 750$ | 4248$ |

| Обед | 28 | 170 | 3$ | 420$ | 1020$ | 5760$ |

| Ужин | 30 | 185 | 5$ | 750$ | 1850$ | 10400$ |

| Всего | 20408$ | |||||

| Сезонный оборот | 2400 чел | 6000 чел | 81632$ |

Сезонный оборот 2005-2006гг. бара

| Предлагаемая продукция | Среднее количество потребления в будничные дни недели. | Среднее количество потребления в выходные дни недели. | Среднее количество потребляемых порций на 1 человека. | Цена за единицу продукции. | Доход в неделю. | Месячный доход. |

| Горячие и холодные напитки | 20 | 120 | 2 | 1$ | 680$ |

2720$ |

| Табак | 8 | 75 | 1 | 0,6$ | 114$ | 456$ |

| Алкоголь | 15 | 30 | 2 | 1,5$ | 405$ | 1620$ |

| Закуски | 20 | 35 | 2 | 1,5$ | 510$ | 2040$ |

| итого | 6836$ | |||||

| Сезонный оборот | 27344$ |

Сезонный оборот 2005-2006гг. подъемников.

| № подъемника | Среднее количество посетителей в будничный день недели. | Среднее количество посетителей в выходной день недели. | Цена абонемента На один день пользования. | Доход в будничный день недели. | Доход в выходной день недели. | Месячный доход. |

| 1 | 15 | 92 | 5$ | 375$ | 920$ | 5180$ |

| 2 | 10 | 62 | 5$ | 250$ | 620$ | 3480$ |

| 3 | 5 | 31 | 4$ | 100$ | 248$ | 992$ |

| Итого: | 9652$ | |||||

| Сезонный оборот. | 2000 чел | 5920 чел | 38608$ |

Сезонный оборот 2005-2006гг. проката оборудования.

| Наименование | Среднее количество посетителей в будничный день недели. | Среднее количество посетителей в выходной день недели. | Цена абонемента На один день пользования. | Доход в будничный день недели. | Доход в выходной день недели. | Месячный доход. |

| Сноуборд | 5 | 45 | 8$ | 200$ | 720$ | 3680$ |

| Лыжи | 12 | 65 | 14$ | 840$ | 1820$ | 10640$ |

| Сани | 3 | 20 | 4$ | 60$ | 160$ | 960$ |

| Коньки | 2 | 35 | 1$ | 10$ | 70$ | 320$ |

| Тарелки | 1 | 15 | 2$ | 10$ | 60$ | 280$ |

| Пейнтбол | 2 | 10 | 5$ | 50$ | 100$ | 600$ |

| Мотосани | 0 | 2 | 30$ | 0$ | 60$ | 240$ |

| Бильярд | 5 пар | 20 пар | 2$ | 50$ | 80$ | 520$ |

| Автостоянка | 10 | 45 | 1$ | 50$ | 90$ | 560$ |

| Итого: | 17800$ | |||||

| Сезонный оборот. | 2000 чел | 5920 чел | 71200$ |

Таким образом, сезонный оборот горнолыжного курорта за 2005-2006 год должен составить 302688$.

Прибыль годовая = объем реализации без НДС и налога с продаж – себестоимость.

Прибыль годовая = 254241$ – 86770$ = 167471$

Делаем налоговые отчисления:

а) Налогооблагаемая база для налога на прибыль:

167471$

б) Налог на прибыль:

167471$: 100% × 24% = 40193$

в) Чистая прибыль:

167471 – 40193$ = 127278$

Рентабельность:

86770: 127278 × 100% =68 %

В следующем 2006 – 2007 г.г. мы планируем иметь еще большую прибыль и поэтому сможем снизить цены на некоторые товары и услуги для привлечения еще большего количества потребителей. Например,

цена двухместного номера за сутки понижается с 20 $ до 17 $; цена одноместного номера за сутки понижается с 38 $ до 33 $; цена на абонемент на подъемник в день понижается с 5 $ до 3 $; цена 1 катания на снегоходе понижается с 30 $ до 25 $.Далее нами был разработан предполагаемый план доходов и расходов курорта на период 2005-2008гг., который представлен в таблице 10.

ПЛАН ДОХОДОВ И РАСХОДОВ на 2005-2008гг

Таблица 10.

| Показатель | 1-й год | 2-й год | 3-й год |

| Валовая прибыль (оказания услуг или выполнения работ) | 302668$ | 320660$ | 350700$ |

| Налог на добавленную стоимость | 48426$ | 51305$ | 56112$ |

| Доход | 254241$ | 26935$ | 294588$ |

| Эксплуатационные издержки, всего | 86770$ | 87500$ | 102000$ |

| Прибыль до уплаты налогов | 167471$ | 181835$ | 192588$ |

| Налог на прибыль | 40193$ | 43640$ | 46221$ |

| Чистая прибыль | 127277$ | 138194$ | 146366$ |

Следующим этапом разработки финансового плана было определение периода окупаемости (по данным о денежных потоках) .

Инвестиции составляют $288882 в 0-й год. Денежные потоки за трехлетний срок составляют[16]: 127277$, 138194$, 146366$. Доходы покроют инвестиции на 3 год. За первые 2 года доходы составят:

127277$ + 138194$= 265471

За 3-ий год необходимо покрыть:

288882$ - 265471$ = 23411$,

23411$/ 146366$ = 0,16 (примерно 1.8 месяца).

Таким образом, общий срок окупаемости составляет 2 года 1 месяц.

Проект полностью окупится на третьем году работы, где прибыль составит 122955$

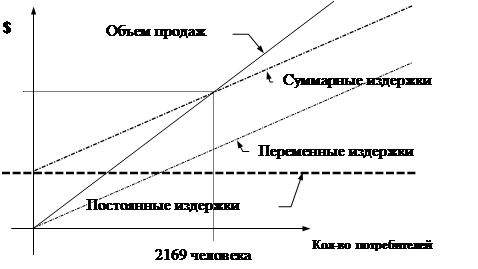

В процессе разработки бизнес-плдана горнолыжного курорта не представилось возможным подсчитать точку безубыточности в натуральном выражении.

Средняя предполагаемая сумма, которую турист потратит в день, составляет 40 $. Приняв допущение, точкой безубыточности можно считать минимальное количество потребителей, которое необходимо обслужить, чтобы окупить затраты.

Такое число потребителей можно рассчитать следующим образом.

Постоянные текущие затраты, возникающие во время производственного периода составляют 86770 $.

Для того, чтобы окупить постоянные затраты необходимо обслуживать

86770 $ / 40 $ = 2169 потребителей, где

86770 $ - постоянные затраты;

40 $ - средняя сумма расходов одного туриста;

Таким образом, каждому пункту для достижения безубыточности необходимо обслуживать в среднем по 2169 человека в сезон или 542 человека в месяц.

Графическое выражение точки безубыточности выглядит следующим образом (рис.1):

Рисунок 1.

§ 7. Перспективы развития горнолыжного курорта “SKYRIDE”

Дальнейшее развитие горнолыжного курорта “SKYRIDE”, занятие нового рыночного сегмента сферы обслуживания предполагает решение главной проблемы горнолыжного курорта преодоление его сезонного характера.

Как известно горнолыжный курорт “SKYRIDE” имеет ограниченное время функционирования. Лыжный сезон с наиболее благоприятными погодными условиями пригодными для катания начинается с 25 ноября и заканчивается 25 марта, рабочий период курорта составляет 120 дней.

Выраженная сезонность, естественно, сказывается на ценообразовании и уровне получаемой прибыли.

Существуют различные способы решения проблемы сезонности.

Наиболее экономным и наиболее прибыльным является строительство дополнительных объектов инфраструктуры и разработки различного рода летних программ отдыха.

К примеру, к 2007 году с учетом получаемых прибылей у курорта появится реальная возможность предоставления новой номенклатуры услуг ориентированной на летний период.

С учетом специфики оказываемых услуг ОАО «Эркеш-Там-Тур» получит возможность монопольного обслуживания приезжих туристов в рамках уже существующих программ RURAL туризма с возможностью размещения туристов в своей собственной гостинице горнолыжного курорта.

Строительство двух бассейнов на территории горнолыжной базы, расширение списка предлагаемого на прокат оборудования, внедрение новых программ для отдыха и развлечения, несомненно, приведет к увеличению интереса к курорту не только как к объекту горнолыжной индустрии, но и как к интересному месту для летнего отдыха.

Вниманию отдыхающих можно предоставить довольно широкий спектр услуг, начиная от предоставления туров на жайлоо вплоть до предоставления услуг экстремальных гонок по пересеченной местности.

К списку наиболее интересных летних программ отдыха можно отнести:

- строительство крытого и открытого бассейнов с прилагаемой

инфраструктурой;

- предоставление на прокат горных велосипедов, квадроциклов;

- строительство трассы для гонок на дёрткартах;

- расширение услуг пейнтбольного клуба до 20-30 маркеров.

- строительство тематического бара - развлекательного центра с досками для дартса, бильярдной, игровыми автоматами.

- строительство теннисных кортов.

Основной центр разработанного нами бизнес-плана — концентрирование финансовых ресурсов. Мы считаем, что именно бизнес-план — важное средство для увеличения капитала данной компании. Процесс составления бизнес-плана позволяет тщательно проанализировать начатое дело во всех деталях. Бизнес-план служит основой бизнес-предложения при переговорах с будущими партнерами; он играет важную роль при приглашении на работу основного персонала фирмы.

Таким образом, бизнес-план является не только внутренним документом фирмы, но и может быть использован для привлечения инвесторов. Перед тем как рискнуть некоторым капиталом, инвесторы должны быть уверены в тщательности проработки проекта и осведомлены о его эффективности. Предполагается, что бизнес-план хорошо подготовлен и изложен для восприятия потенциальных инвесторов.

ЗАКЛЮЧЕНИЕ

Таким образом, в процессе работы над дипломом, мы пришли к следующим выводам:

Похожие работы

... и стратегий, которые могут проявляться в виде внедрения разнообразных мероприятий и программ. Это могут быть услуги как зимнего, так и летнего характера. Для горнолыжного курорта «Чимбулак» можно предложить следующее: Зимой: - беговые лыжи; - горные лыжи; - сноуборд; - катание на санках, тарелках - катание, экскурсии на снегоходе; - ...

... освещением (1900 – 2000 ч в год), обилием снега (в полосе освоения до 3 м), размещением мест активного отдыха вне лавиноопасных зон. В наибольшей степени этим параметрам отвечают горнолыжные курорты Западной Европы. Страны этого региона опережают мир и по количеству зимних курортов, и по общей протяжённости и оснащённости трасс. 1.3 Особенности горнолыжных трасс Привлекательность того или ...

... величественных гор. Спрос на отдых в Андорре на российском рынке ежегодно стабильно растет на 5-7% благодаря наличию экономичных отелей и постоянно совершенствующейся инфраструктуре. Франция. Горнолыжные курорты Франции можно условно разделить на две категории: традиционные и современные. К традиционным курортам, представляющим собой уютные горные деревушки, относятся Марибель в долине Труа ...

... объем реализуемой продукции уже имеющегося товара или вывести на рынок новый товар. 3.3 Рекламная стратегия Туристический бизнес высококонкурентный, поэтому без серьезной проработки рекламной стратегии здесь не обойтись. Разрабатываемое в бизнес-плане уполномоченное туристское агентство «КоралОтдых» является фирмой-франчайзи международного туроператора CORAL TRAVEL. В этом случае именно ...

0 комментариев