Навигация

Анализ производства и себестоимости продукции растениеводства

44976

знаков

11

таблиц

0

изображений

2. Анализ производства и себестоимости продукции растениеводства.

2.1. Анализ производства продукции и динамика его изменения.

Растениеводство — одна из основных отраслей сельскохозяйственного производства, которая удовлетворяет потребности населения в продуктах питания, промышленности в сырье, животноводства — в кормах.

В состав растениеводства входит полеводство, овощеводство, садоводство, виноградарство, луговодство, питомниководство (выращивание саженцев плодово-ягодных культур), хмелеводство, цветоводство, лесоводство.

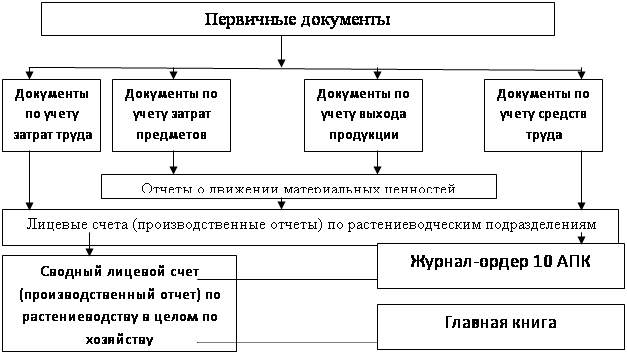

Синтетический учет затрат на производство и выхода продукции растениеводства ведется на операционном калькуляционным счете 20 «Основное производство», субсчет «Растениеводство». По дебету этого счета в течение года учитывают все основные затраты под урожай текущего года и будущих лет (незавершенное производство): оплату труда с отчислениями на социальные нужды, семена и посадочный материал, удобрения (минеральные и органические), средства защиты растений, содержание основных средств, работы и услуги и др. По итогам года на этот субсчет относят также приходящиеся на данную отрасль отклонения фактической себестоимости от плановой по услугам вспомогательных производств: суммы удорожания — дополнительными записями, суммы удешевления — методом «красное сторно». По итогам года в дебет счета 20 «Основное производство», субсчет «Растениеводство» с кредита счетов 25 и 26 списывают соответственно общепроизводственные расходы растениеводства и приходящуюся на растениеводство долю общехозяйственных расходов.

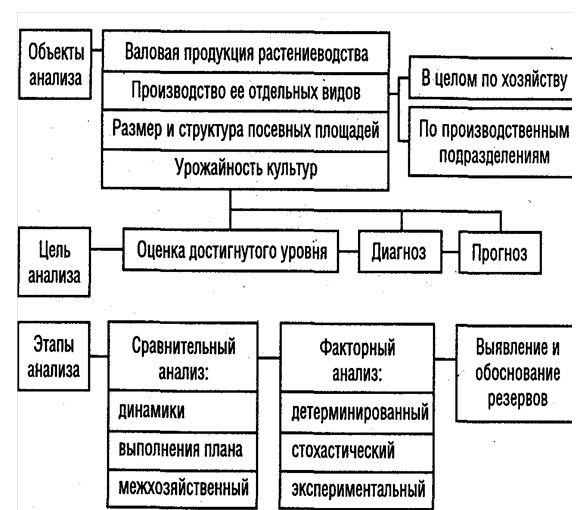

По кредиту счета 20 «Основное производство», субсчета «Растениеводство» в течение года учитывают стоимость полученной от урожая продукции растениеводства в оценке по плановой себестоимости. В кредит счета 20 «Основное производство», субсчет «Растениеводство» относят суммы затрат по посевам (потери) и недобора продукции растениеводства в связи со стихийными бедствиями (по незастрахованным посевам). При этом дебетуются счет 99 «Прибыли и убытки». По итогам года после исчисления фактической себестоимости продукции растениеводства по кредиту счета 20 «Основное производство», субсчет «Растениеводство» отражают калькуляционные разницы между фактической и плановой себестоимостью произведенной продукции в корреспонденции с дебетом счета 43 «Готовая продукция», субсчет «Растениеводство». Анализ производства продукции растениеводства целесообразно начинать с изучения ее динамики, как по отдельным культурам, так и в целом по растениеводству с оценкой произошедших изменений. Для этого необходимо иметь данные об объеме валовой продукции растениеводства в сопоставимых ценах, а также данные о валовом сборе продукции по каждой культуре за 5-10 лет. На основании этих данных рассчитываются базисные и цепные индексы

Данные об объеме производства на 100 га. сельскохозяйственных угодий можно сравнивать со средними показателями по району, области, а также с данными других хозяйств. Это дозволит более объективно оценить работу хозяйства по увеличению производства продукции растениеводства.

Объекты учета производственных затрат по культурам, группам культур следующие:

Зерновые и зернобобовые культуры. Зерновые озимые культуры — пшеница озимая, рожь озимая, ячмень озимый. Пшеница яровая — пшеница яровая твердая, пшеница яровая мягкая, сильная и др., кукуруза на зерно.

Зернобобовые культуры - горох, фасоль, бобы кормовые, чечевица, вика и виковая смесь, люпин кормовой на зерно, нут, чина, сераделла и др.

Овоще-бахчевые культуры и картофель (включая семенники). Картофель. Овощные культуры открытого грунта — подразделяются по группам. Капуста: белокочанная ранняя, средняя, поздняя и др. Корнеплодные культуры овощные: свекла столовая, морковь, редька, редис, репа, сельдерей, петрушка и др. Луковичные культуры: лук репчатый на репку, лук репчатый на перо, батун, порей, лук-шалот и др.

Семеноводство овощных культур по группам — семенники овощных культур однолетних, маточники овощных культур двулетних (по видам), высадки овощных культур двулетних, семенники овощных многолетних (спаржи, хрена, щавеля, лука, чеснока и др.)

Овощеводство защищенного грунта (по видам сооружений и способу выращивания) - овощи по видам, рассада. Шампиньонницы (грибы, мицелий шампиньонов).

Кормовые культуры по группам - корнеклубнеплодные культуры кормовые: морковь, свекла, брюква, турнепс, топинамбур и др.

Технические культуры. Масличные культуры - подсолнечник на зерно, лен-кудряш (масличный), горчица, клищевина, соя, рапс и др. Прядильные культуры - лен-долгунец; конопля среднерусская, южная; кенаф, джут и др.

Лекарственные культуры - ПО группам (однолетние: мак, календула (ноготки), ромашка аптечная, череда; многолетние: алоэ древовидное, белладонна, валериана, зверобой, пустырник и др.).

Многолетние насаждения учитывают по группам - плодовые, ягодные культуры и виноградники: семечковые культуры, косточковые культуры, ягодники по видам (земляника, малина, смородина, крыжовник и др.),

Важное значение, для оценки деятельности хозяйства имеет анализ выполнения плана по объему производства продукции растениеводства как по хозяйству в целом, так и по отдельным бригадам и другим подразделениям. С этой целью фактические валовые сборы продукции по каждой культуре сопоставляют с запланированными, выявляют процент выполнения плана и отклонения от него.

На основании такого сравнения можно сделать вывод о выполнении плана производства продукции в отрасли растениеводства не только в целом по хозяйству, но и по отдельным бригадам.

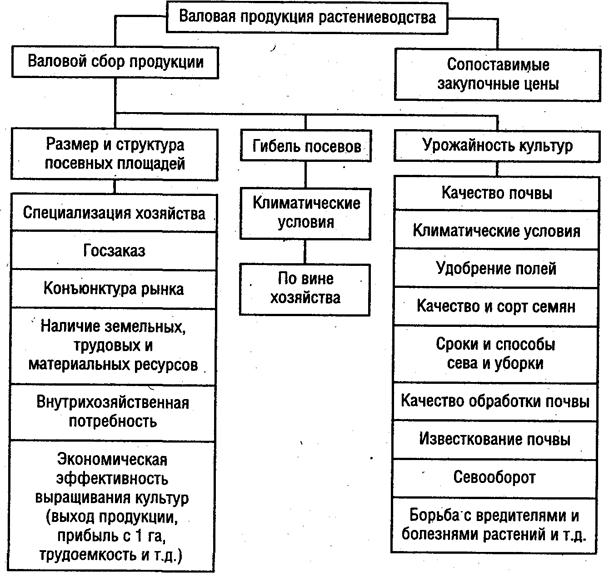

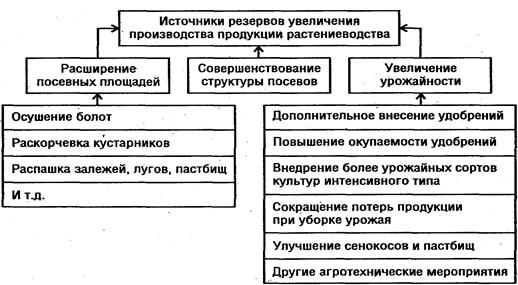

На следующем этапе анализа необходимо установить факторы и причины изменения объема производства продукции. Известно, что объем производства продукции растениеводства, зависит от размера посевных площадей и урожайности сельскохозяйственных культур. С увеличением размера посевных площадей и ростом урожайности культур увеличивается и валовой сбор продукции, и наоборот, сокращение посевных площадей и понижение урожайности ведет к недобору продукции.

Большое влияние на валовой сбор продукции оказывает структура посевных площадей. Чем больше доля высокоурожайных культур в общей посевной площади, тем выше при прочих равных условиях валовой выход продукции и наоборот.

Непосредственное влияние на объем валовой продукции оказывает гибель посевов, которая может произойти по объективным причинам и по вине хозяйства.

Каждый из перечисленных факторов в свою очередь зависит от ряда причин и обстоятельств. Так, размер и структура посевных площадей зависят от специализации хозяйства, госзаказа на тот или иной вид продукции, внутрихозяйственной потребности в ней (на семена, корм животным), конъюнктуры рынка, наличия земельных, трудовых и материальных ресурсов, экономической эффективности выращивания отдельных культур и др. Урожайность культур определяют качество земли, количество внесенных удобрений, метеорологические условия года, качество и сорт семян, способы и сроки сева, уборки урожая и др.

Таблица 2.1. Динамика производства продукции растениеводства

| Год динамики | Валовая продукция растениеводства | Производство зерна | И т.д. | ||||

| Тыс. руб. | Темпы роста, % | Ц | Темпы роста, % | ||||

| базисные | цепные | базисные | цепные | ||||

| 1-й 2-й 3-й | 19631 16942 31423 | 100,0 86,3 160,1 | 100 86,3 185,5 | 20633 25211 26917 | 100 122,2 130,5 | 100,0 122,2 106,8 | |

![]()

![]()

![]()

![]() Таблица 2.2. Анализ выполнения плана по производству продукции растениеводства

Таблица 2.2. Анализ выполнения плана по производству продукции растениеводства

| Виды продукции | В целом по хозяйству | Бригада 1 | И т.д. | ||||

| План | Факт | Выполнение плана, % | План | Факт | Выполнение плана, % | ||

| Зерно, ц Картофель, ц Кормовые, ц. к.ед. и т.д. Валовая продукция, тыс. руб. | 33600 54000 60000 14400 | 36600 63000 55000 16125 | 108,9 116,6 91,7 112,0 | 12700 26200 21500 4600 | 15240 29344 20425 5244 | 120,0 112,0 95,0 114,0 | |

Детерминированная факторная модель валового сбора продукции растениеводства имеет следующий вид:

ВС = (S-Г)У,

где ВС — валовой сбор продукции; S — посевная площадь культуры; Г — площадь, на которой погибли посевы; У — урожайность культуры.

Это модель смешанного типа, которая представляет собой сочетание аддитивной и мультипликативной моделей. В данном случае для измерения влияния факторов можно использовать способы цепной подстановки, абсолютных и относительных разниц. Методику расчета влияния этих факторов рассмотрим на следующем примере (табл. 2.3).

Таблица 2.3.

Исходные данные для факторного анализа валового сбора продукции зерновых культур

| Показатель | План | Факт | Отклонение от плана | |

| абсолютное | относительное, % | |||

| Размер посевной площади, га Убранная площадь, га Урожайность, ц/га Валовой сбор, ц | 1200 1200 28 33600 | 1250 1220 30 36600 | +50 -30 +2 +3000 | +4,166 -2,500 +7,143 +8,928 |

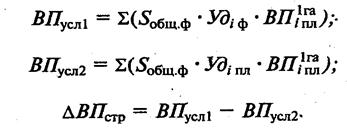

Для определения степени влияния каждого фактора на валовой сбор способом цепной подстановки в расчет следует ввести следующие два условных показателя:

1) валовой сбор продукции при плановой урожайности и фактической площади посевов: ВС![]() = S

= S![]() • У

• У![]() ;

;

2) валовой сбор продукции при плановой урожайности и фактически убранной площади: ВС![]() = S

= S![]() • У

• У![]() .

.

После этого получим:

ВС![]() =S

=S![]() * У

* У![]() =1200* 28 = 336004

=1200* 28 = 336004

ВС![]() =S

=S![]() * У

* У![]() = 1250 • 28 = 35 000 ц;

= 1250 • 28 = 35 000 ц;

ВС![]() = S

= S ![]() * У

* У![]() = 1220 • 28 = 34 160 ц;

= 1220 • 28 = 34 160 ц;

ВС![]() = S

= S![]() * У

* У![]() = 1220 • 30 = 36 600 ц.

= 1220 • 30 = 36 600 ц.

Если сравним первый условный показатель с плановым, то выявим отклонение от плана по валовому сбору за счет изменения площади посевов, так как при расчете обоих показателей учтена плановая урожайность культуры, а посевная площадь в одном случае , а в другом - фактическая.

Из приведенного примера видно, что при плановой урожайности и плановой площади посевов зерновых культур хозяйство получмло бы 33 600 ц зерна, а с фактической площади при той же урожайности - 35 000 ц. Значит, за счет перевыполнения плана посева хозяйство дополнительно получило 1400 (35 000 - 33 600) ц. зерна. Чтобы выявить отклонение от Плана валового сбора продукта за счет гибели посевов, необходимо сравнить первый и второй словные показатели. При их расчете принята одна и та же урожайность, но в первом случае учтена фактическая площадь посевов, а о втором — фактически убранная площадь. По причине гибели посевов валовой сбор изменился на 840 (34 160-35 000) ц.

Для выявления влияния урожайности на валовой сбор продукции необходимо сравнить его фактическую величину с условной, которая была бы получена с фактически убранной площади при плановой урожайности. При сравнении нейтрализуется влияние размера посевных площадей, так как в обоих случаях в расчет приняты фактически убранная площадь и разный уровень урожайности. В анализируемом хозяйстве план по урожайности перевыполнен на 2 га., в результате чего фактический валовой сбор зерна больше планового на 2440 (36 600 - 34 160) ц.

Эти же результаты можно получить способом абсолютных разниц:

∆ВСs = (S![]() -S

-S![]() ) * У

) * У![]() = (1250 - 1200) • 28 = +1400 ц;

= (1250 - 1200) • 28 = +1400 ц;

∆ВСг = (S![]() -S

-S![]() ) * У

) * У![]() = (1220 - 1250) • 28 = -840 ц;

= (1220 - 1250) • 28 = -840 ц;

∆ВСу = (У![]() - У

- У![]() ) * S

) * S![]() = (30 - 28) • 1220 = +2440 ц

= (30 - 28) • 1220 = +2440 ц

Всего +3000 ц.

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , характерными для рыночной экономики: ипотечный кредит, лизинговые поступления, частные вложения инвесторов и др. ГЛАВА 2 АНАЛИЗ ПРОИЗВОДСТВА продукции растениеводства НА КСУП “БРИЛЁВО” 2.1. Краткая характеристика КСУП “БРИЛЁВО” и выпускаемой им продукции Коммунальное сельскохозяйственное унитарное предприятие “Брилёво” основано на коммунальной форме собственности и находится ...

... с 2006 г. – на 40,5%. Рентабельность оборотных активов свидетельствует о том, что на 1 руб. текущих активов приходится 38,7% чистой прибыли в 2007 г. 3. Основные пути снижения себестоимости продукции растениеводства в СПК «Найтоповичский» Заключительным этапом анализа итогов работы СПК «Найтоповичский» по развитию отрасли растениеводства является подсчет и обобщение внутрихозяйственных ...

0 комментариев