Ресурсный потенциал предприятия

Специализация производственно-коммерческой деятельности и ее основные результаты в ОАО "За мир и труд"

Бухгалтерский учет и отчетность как информационная база анализа и оценки их деятельности

Динамика структуры товарной продукции

Оценка финансового состояния предприятия

Более сложная ситуация выявляется при рассмотрении уровней коэффициента промежуточной ликвидности и платежеспособности. Денежных

Навигация

Более сложная ситуация выявляется при рассмотрении уровней коэффициента промежуточной ликвидности и платежеспособности. Денежных

Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятия (на примере ОАО "За мир и труд")

122385

знаков

21

таблица

4

изображения

2. Более сложная ситуация выявляется при рассмотрении уровней коэффициента промежуточной ликвидности и платежеспособности. Денежных

Таблица 18 - Результаты оценки платежеспособности и ликвидности

в ОАО "За мир и труд" в 2006 г.

| Показатели | Расчет показателя | Формула расчета | Рекомендуемые значения | Фактические значения | |

| начало года | конец года | ||||

| 1. Коэффициент текущей ликвидности | Оборотные активы: краткосрочная кредиторская задолженность | Стр.290 : (690-640-650), ф.1 | ³ 2 | 1,7 | 35,3 |

| 2. Коэффициент промежуточной платежеспособности и ликвидности | (Денежные средства + краткосрочные финансовые вложения + дебиторская задолженность) : краткосрочная кредиторская задолженность | (стр.290-стр.210) : (стр.690-640-650) | 0,7-0,8 | 0,14 | 20,1 |

| 3. Коэффициент абсолютной ликвидности | (Денежные средства + краткосрочные финансовые вложения) : краткосрочная кредиторская задолженность | (Стр.260 + 250) : | 0,2-0,3 | 0,11 | 0,84 |

| 4. Чистый оборотный капитал | Оборотные активы - краткосрочные обязательства | Стр.290-(Стр.690-640-650) | Рост в динамике | 42579 | 255513 |

| 5. Коэффициент соотношения денежных средств и чистого оборотного капитала | Денежные средства : чистый оборотный капитал | Стр.260 : [(Стр.290-244-216)-(Стр.690-640-650)] | Рост в динамике | 0,15 | 0,02 |

| 6. Коэффициент соотношения запасов и краткосрочной задолженности | Запасы : краткосрочная кредиторская задолженность | (Стр.210-216) : (Стр.690-640-650) | 0,5-0,7 | 1,6 | 15,2 |

| 7. Коэффициент соотношения дебиторской и кредиторской задолженности | Дебиторская задолженность : кредиторская задолженность | Стр.240 : (Стр.690-640-650) | > 1 | 0,03 | 15,8 |

| 8. Коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям | Дебиторская задолженность покупателей : кредиторская задолженность поставщикам | (Стр.241 + 245) : Стр.621 | > 1 | 29,5 | 0,02 |

Расчеты выполнены на основе данных формы № 1 "Бухгалтерский баланс" предприятия за 2006 г.

средств, имеющихся у предприятия (краткосрочные финансовые вложения к концу 2006 г. отсутствовали), существенно меньше величины краткосрочной кредиторской задолженности. Однако и в этом случае предприятие имело достаточные возможности для своевременного и в полном объеме погашения долгов перед кредитными организациями.

3. Вполне достаточен у хозяйства запас финансовой прочности, оцениваемый по коэффициенту абсолютной ликвидности. При его нормативных значениях, находящихся в диапазоне 0,2-0,3, фактические значения данного коэффициента находились в начале года на уровне 0,11, а в конце года - на уровне 0,84.

4. Чистый оборотный капитал предприятия, т.е. разница между стоимостью его оборотных активов и величиной краткосрочных обязательств, проявил отчетливую положительную динамику, увеличившись за год с 42579 тыс. руб. до 255513 тыс.руб. (почти в 6 раз).

5. Коэффициент соотношения денежных средств и чистого оборотного капитала, в отличие от предыдущих коэффициентов, проявил негативную динамику, поскольку за год он уменьшился со значения 0,15 до 0,02, т.е. более чем в 7 раз. Это свидетельствовало о существенно ухудщавшейся обеспеченности предприятия денежными средствами в конце года в сравнении с его началом.

6. Существенно улучшилось значение коэффициента, отражающего соотношение стоимости материально-производственных запасов предприятия и его краткосрочной задолженности. К концу года данное соотношение увеличилось с 1,6 до 15,2. Причина состоит в большом уменьшении краткосрочных долгов предприятия в сравнении с темпами роста запасов. Но и данное соотношение должно находиться под тщательным контролем учетно-финансовой службы и руководства предприятия, так как не исключено ухудшение коэффициента соотношения запасов и краткосрочной задолженности допустимо. Ведь это редкая ситуация, при которой у предприятия краткосрочные долги уменьшаются, а долгосрочные растут. Однако пока запас финансовой прочности у предприятия остается в данном аспекте весьма значительным.

7. Существенно улучшился в ОАО "За мир и труд" коэффициент соотношения дебиторской и общей кредиторской задолженности. Значение данного коэффициента увеличилось с 0,03 до 15,8 при рекомендуемом значении >1.

Причина состоит в том, что в течение года хозяйство отправило покупателям большие объемы продукции в долг, с которым до конца года дебиторы пока не рассчитались.

8. Предыдущий вывод о возможности предприятия своевременно рассчитываться по краткосрочным кредитам подкрепляется рассмотрением коэффициента соотношения дебиторской и кредиторской задолженности по коммерческим операциям. Он существенно уменьшился, показывая, что долги предприятия намного превышают долги перед ним со стороны покупателей.

Подытоживая, можно, таким образом, сделать общий вывод о том, что платежеспособность и ликвидность ОАО "За мир и труд" к концу 2006 г. в основном улучшились и находятся на высоком уровне, чаще всего превышающем рекомендуемые значения соответствующих коэффициентов, хотя отдельные коэффициенты свидетельствуют о неблагоприятных тенденциях в финансовом состоянии предприятия.

4.3. Оценка коэффициентов финансовой устойчивости

ОАО "За мир и труд"

Коэффициенты финансовой устойчивости предприятия характеризуют структуру используемого им капитала с позиций его платежеспособности и финансовой стабильности развития. Эти показатели больше всего должны интересовать кредиторов и инвесторов, так как соответствующие коэффициенты позволяют оценить степень их защищенности от неспособности хозяйствующего субъекта погашать долгосрочные обязательства. Кстати, до 2004 года хозяйство, как и другие сельхозпредприятия, не имело возможности получения долгосрочных кредитов. В 2005 г. такая возможность появилась. Акционеры (ОАО "Молкомбинат Тимашевский) предоставили хозяйству более 100 млн.руб. долгосрочных кредитов (в основном для модернизации молочного животноводства). В дальнейшем сумма таких кредитов резко возросла (более чем до 200 млн.руб.). Оценка способности предприятия погашать долгосрочные обязательства осуществляется с помощью системы из девяти (иногда большего количества) коэффициентов. Это следующие показатели.

1. Коэффициент автономии (встречаются другие названия этого показателя: коэффициент независимости; коэффициент собственности; коэффициент концентрации собственного капитала). Коэффициент автономии показывает, в какой степени используемые предприятием активы сформированы за счет собственного капитала.

2. Коэффициент заемного капитала (термины - синонимы: доля заемных средств, леверидж, или финансовый рычаг). Этот коэффициент отражает долю заемных средств в источниках финансирования активов предприятия. Коэффициент заемного капитала - обратный коэффициенту автономии.

3. Коэффициент финансовой зависимости (называемый часто мультипликатором собственного капитала). Отражает соотношения всех средств, авансированных в предприятие, и собственного капитала.

4. Коэффициент финансирования - второй вариант предыдущего показателя. Он именуется также коэффициентом соотношения собственных и заемных средств. Этот коэффициент показывает, в какой степени предприятие зависит от внешних источников финансирования, т.е. сколько заемных средств предприятие привлекло на 1 рубль собственного капитала. Этот коэффициент отражает способность предприятия, ликвидировав какую-то часть своих активов, полностью погасить кредиторскую задолженность.

5. Коэффициент долгосрочной финансовой независимости (иногда его именуют коэффициентом покрытия инвестиций). Он отражает степень независимости предприятия от краткосрочных заемных источников финансирования.

6. Коэффициент структуры долгосрочных вложений. Показывает, какая часть внеоборотных активов профинансирована за счет долгосрочных заемных средств.

7. Коэффициент обеспеченности долгосрочных инвестиций. Показывает долю инвестированного капитала, направленного во внеоборотные активы.

8. Коэффициент обеспеченности собственными оборотными средствами (синоним: коэффициент обеспеченности собственным оборотным капиталом). Показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия.

9. Коэффициент маневренности. Показывает, какую долю занимает собственный капитал, инвестированный в оборотные средства, в общей сумме собственного капитала предприятия.

Указанные 9 коэффициентов рассчитаны на основе показателей бухгалтерского баланса (форма № 1) ОАО "За мир и труд" за 2006 г. - на его начало и конец. Это сделано для выявления тенденций изменения коэффициентов за год. Результаты расчетов приведены в табл.19. Во второй графе таблицы, как и в предыдущем случае, показаны алгоритмы (порядок) расчета, в третьей - формулы расчета (арифметические действия с показателями соответствующих строк формы 1 баланса). В четвертой графе указаны значения коэффициентов, рекомендуемые в специальной литературе. В двух последних графах таблицы приведены значения рассчитанных коэффициентов на начало и конец 2009 г.

Из табл.19 вытекают неоднозначные выводы. Ряд коэффициентов свидетельствует о значительной финансовой устойчивости обследованного хозяйства, ряд других коэффициентов, наоборот, характеризует её как ухудшающуюся.

Так, коэффициенты, помещенные в строках 1, 2, 4, 7, 8, свидетельствуют не только о непрочности финансового состояния предприятия и о её существенном ухудшении в течение года. Они характеризуют явно узкие возможности предприятия в полной мере и своевременно рассчитываться с кредиторами и инвесторами. Поэтому с учетом данных коэффициентов обследованное хозяйство остается непривлекательным заемщиком для кредитных организаций. Ситуацию спасает лишь то, что кредитором ОАО "За мир и труд" является его акционер - ОАО "Молкомбинат Тимашевский", которому не хватает сырья. Он надеется развить его производство в больших объемах именно в ОАО "За мир и труд", предоставляя ему крупные кредиты даже при их необеспеченности.

Таблица 19 - Показатели финансовой устойчивости

ОАО "За мир и труд" в 2006 г.

| Показатели | Расчет | Формула расчета | Рекомендуемые значения | Фактические значения | |

| на начало года | на конец года | ||||

| 1. Коэффициент автономии | Собственный капитал : Активы | Стр.490 : Стр.700 | > 0,5 | 0,73 | 0,42 |

| 2. Коэффициент заемного капитала | Привлеченный заемный капитал : Активы | (Стр.590 + 690) : Стр.700 | < 0,5 | 0,27 | 0,58 |

| 3. Коэффициент финансовой независимости (мультипликатор собственного капитала) | Активы : (Собственный капитал -Нераспределенная прибыль прошлых лет) | Стр.300 : Стр.490 | Рост в динамике | 1,38 | 2,39 |

| 4. Коэффициент финансовой зависимости | Привлеченный капитал : Собственный капитал | (Стр. 590+690) : Стр. 490 | < 0,7 | 0,37 | 1,39 |

| 5. Коэффициент долгосрочной финансовой независимости | (Собственный капитал + долгосрочные кредиты) : Активы | (Стр.490 + 590) : 690 | Рост в динамике | 1,10 | 2,36 |

| 6. Коэффициент структуры долгосрочных вложений | Долгосрочные пассивы : Внеоборотные активы | Стр.510 : Стр.190 | Без изменений | 0,11 | 1,13 |

| 7. Коэффициент обеспеченности долгосрочных инвестиций | Внеоборотные активы : (Собственный капитал + Долгосрочные пассивы) | Стр. 190 : (Стр.490 + 590) | Рост в динамике | 0,81 | 0,51 |

| 8. Коэффициент обеспеченности собственными оборотными средствами | Собственные оборотные средства : Оборотные активы | (Стр.490 - 190) : Стр.290 | > 0,1 | 0,22 | -0,17 |

| 9. Коэффициент маневренности | Собственные оборотные средства : Собственный капитал | [(Стр.490 - 190) + 590)] : Стр.490 | 0,2-0,5 | 0,21 | 1,16 |

Расчеты выполнены на основе данных формы № 1 "Бухгалтерский баланс" предприятия за 2006 г.

Особенно об этом говорят коэффициенты, помещенные в строке 6. Они свидетельствуют о большом ухудшении финансовой устойчивости предприятия, о негативных тенденциях в его финансовой сфере. Это вызвано тем, что впервые за весь рассмотренный период предприятие прибегло к крупным долгосрочным кредитам, за счет которых и стало наращивать величину внеоборотных активов. Если взятые кредиты позволят предприятию увеличить объемы производства, выручки и прибыли, ситуация нормализуется. Если же этого не произойдет, то финансовая устойчивость предприятия может оказаться окончательно подорванной.

4.4. Оценка рентабельности ОАО "За мир и труд"

К показателям рентабельности можно отнести:

1. Экономическую рентабельность (коэффициент рентабельности активов). Этот показатель характеризует, насколько эффективно предприятие использует все имеющиеся у него активы. Не случайно данный показатель имеет синонимы: прибыль на капитал, рентабельность (доходность) совокупного капитала.

2. Финансовую рентабельность (рентабельность собственного капитала). Синонимы: прибыль на акционерный капитал, рентабельность (доходность) собственного капитала. Данный показатель отражает эффективность (отдачу) использования акционерного капитала.

3. Коммерческую рентабельность (рентабельность продаж). Показывает, какова прибыль на 1 руб. продаж продукции, товаров, работ, услуг.

4. Рентабельность текущих затрат (рентабельность продукции, рентабельность реализованной продукции). Показывает, какова прибыль на 1 руб. затрат, осуществленных на производство и реализацию товарной продукции.

5. Рентабельность инвестированного (используемого) капитала. Показывает, сколько прибыли получает предприятие на 1 руб. суммы собственного капитала и привлеченных долгосрочных кредитов и займов.

6. Общую рентабельность производственных фондов. Показывает, сколько прибыли от продаж получает предприятие на 1 руб. средней остаточной стоимости его основных средств в сумме со средней стоимостью материально-производственных запасов.

7. Эффективность управленческого труда - общая. Показывает, сколько чистой прибыли получает предприятие на 1 руб. годовой оплаты труда служащих.

8. Эффективность труда руководителей - то же, но при учете лишь оплаты труда руководителей.

Соответствующие показатели приведены в табл.19.

Из табл.19 можно сделать выводы о том, что все показатели рентабельности и эффективности управленческого труда, труда руководителей хозяйства чаще всего или ухудшались, или, в крайнем случае, не возрастали.

Так, рентабельность активов (экономическая рентабельность), составлявшая в 2004 г. 4,9 %, в 2005 г. уменьшилась до 3,1. Правда, в 2006 г. она снова поднялась - до 3,9 %.

Финансовая рентабельность (т.е. рентабельность собственного капитала), составлявшая в 2004 г. 6,1 %, в 2005 г. уменьшилась до 4,2 %. В 2006 г. она немного поднялась - до 7,4 %.

Коммерческая рентабельность (т.е. рентабельность продаж) в 2004 г. составила 25,0 %, в 2005 г. - 11,0 %, а в 2006 г. - 16,5 %, или на 8,5 процентных пунктов меньше, чем в 2004 г.

Рентабельность текущих затрат в 2004 г. составляла 33,3 %, в 2005 г. - 12,4 %, а в 2006 г. - лишь 19,8 %, что было меньше 2004 г. на 13,5 %.

Рентабельность инвестируемого (т.е. используемого) капитала в 2004 г. составляла 5,7 %, в 2005 г. - 3,8 %, а в 2006 г. - 4,2 %, что в целом свидетельствовало о малоблагоприятных тенденциях.

Общая рентабельность производственных фондов за три года составила соответственно 10,6; 5,9; 8,9 %.

Эффективность управленческого труда, в особенности труда руководителей практически ухудшилась, поскольку чистая прибыль, полученная на 1 руб. оплаты труда АУП, в 2006 г. заметно ухудшилась по сравнению с 2004 г.

Таблица 20 - Показатели рентабельности ОАО "За мир и труд"

в 2004-2006 гг.

| Показатели | Расчет | Формула расчета | Значения по годам | ||

| 2004 | 2005 | 2006 | |||

| 1. Экономическая рентабельность (рентабельность активов) | Чистая прибыль : Средняя стоимость активов | Стр.190 ф.2 : | 4,9 | 3,1 | 3,9 |

| 2. Финансовая рентабельность (рентабельность собственного капитала) | Чистая прибыль : Средняя стоимость собственного капитала | Стр.190 ф.2 : | 6,1 | 4,2 | 7,4 |

| 3. Коммерческая рентабельность (рентабельность продаж) | Прибыль от продаж : Выручка | Стр.050 ф.2 : | 25,0 | 11,0 | 16,5 |

| 4. Рентабельность текущих затрат | Прибыль от продаж : Себестоимость реализованной продукции | Стр.050 ф.2 : | 33,3 | 12,4 | 19,8 |

| 5. Рентабельность инвестированного (используемого) капитала | Чистая прибыль : (Средняя стоимость собственного капитала + средняя стоимость долгосрочного заемного капитала) | Стр.190 ф.2 : | 5,7 | 3,8 | 4,2 |

| 6. Общая рентабельность производственных фондов | Прибыль от продаж : (Средняя стоимость основных средств + средняя стоимость запасов) | Стр.050 ф.2 : | 10,6 | 5,9 | 8,9 |

| 7. Эффективность управленческого труда - общая, руб./руб. | Чистая прибыль : Годовая оплата служащих | Стр.190 : | 2,20 | 0,94 | 1,46 |

| 8. Эффективность труда руководителей, руб./руб. | Чистая прибыль : Оплата труда руководителей | Стр.190 : | 5,65 | 1,93 | 2,83 |

Расчеты выполнены при использовании данных форм № 1 и № 2 бухгалтерской отчетности предприятия, ф.№ 5-АПК за 2004, 2005 и 2006 гг.

Приведенные показатели, как представляется, вызваны сложным комплексом причин. Часть их находится вне предприятия и описана в ряде экономических работ [18, 22]. Эти причины связаны с ухудшающимися для всех сельхозпроизводителей условиями приобретения ресурсов и услуг в сравнении с условиями, по которым продается на разных рынках сельскохозяйственная продукция. Не срабатывают или вообще не реализуются меры по государственному регулированию агропромышленного производства, намеченные в Федеральном законе "О развитии сельского хозяйства", принятом в конце 2006 г. [14].

Однако имеются, как показывают наблюдения, и внутренние причины, так или иначе связанные с несовершенством управления финансовой деятельностью предприятия.

4.5. Обоснование предложений ОАО "За мир и труд",

направленных на повышение его финансовой эффективности

Из раздела 3 и из предыдущих параграфов раздела 4 работы было видно, что руководство обследованного предприятия часто находит и реализует сравнительно эффективные организационно-управленческие мероприятия, обеспечивающие хозяйству значительно более высокий уровень конечных результатов, чем получают в других предприятиях Павловского района и в целом Краснодарского края.

Здесь не только добиваются относительно высоких урожаев основных культур, высокой продуктивности животных, но и часто реализуют произведенную продукцию по сравнительно выгодным ценам. Их средний уровень на 15-20 %, а иногда и больше, превышает средний уровень отпускных цен многих других хозяйств. Эта разница обеспечивается прежде всего тем, что ОАО "За мир и труд" от трети до половины и больше товарной продукции растениеводства реализует в первой половине следующего года. Например, в 2006 г. хозяйство вообще не продавало зерно прошлогоднего урожая, а на 2007 г. оставило его 3651 тонну. В весенний период покупатели готовы платить за зерно больше, чем в месяцы, следующие за уборкой очередного урожая, когда сельскохозяйственные рынки заполнены продукцией. То же относится к сахару. На конец года на складах хозяйства его оставалось 1704 тонны.

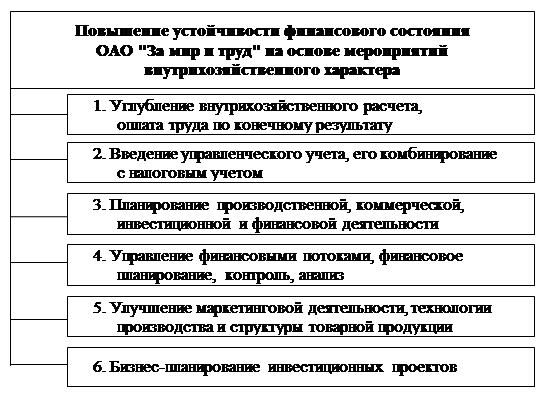

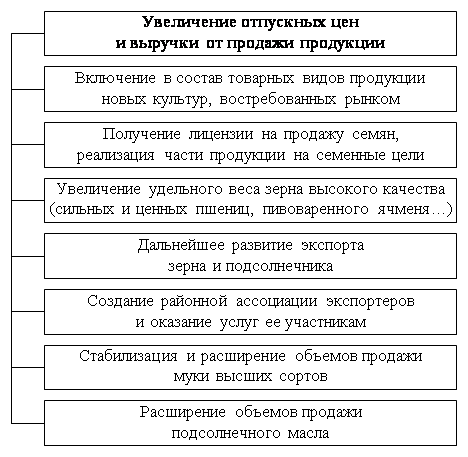

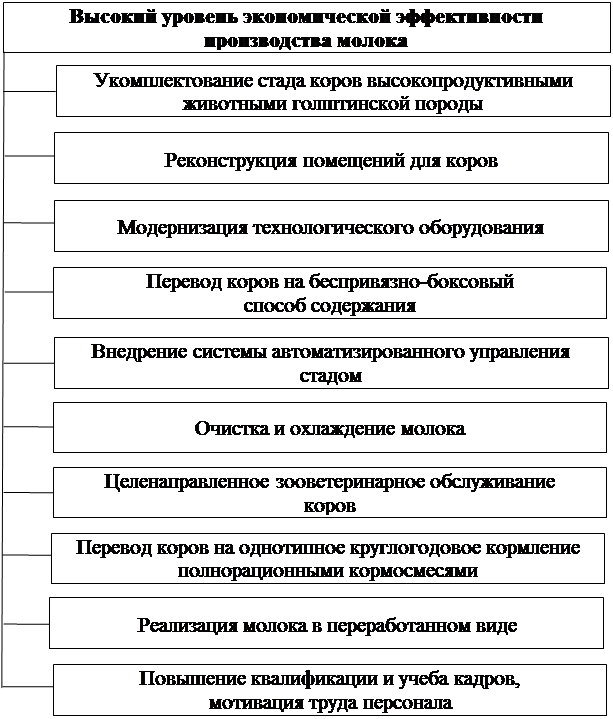

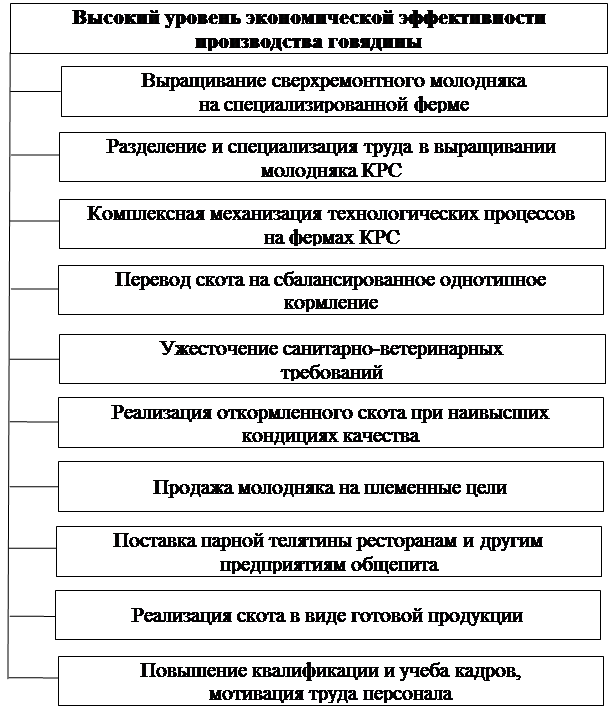

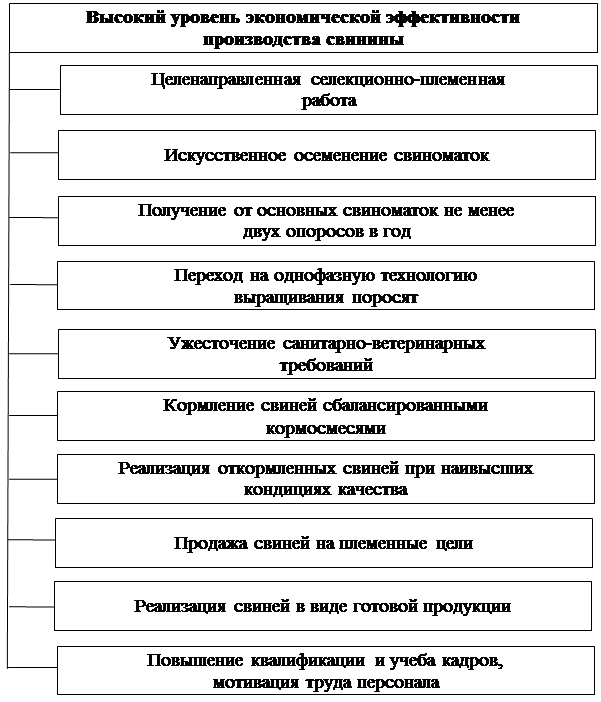

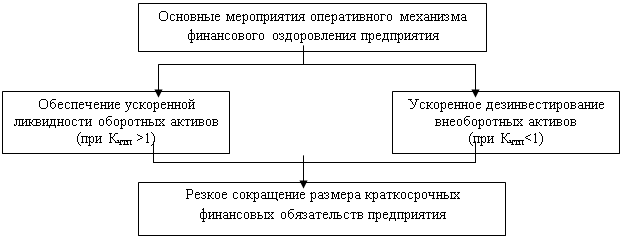

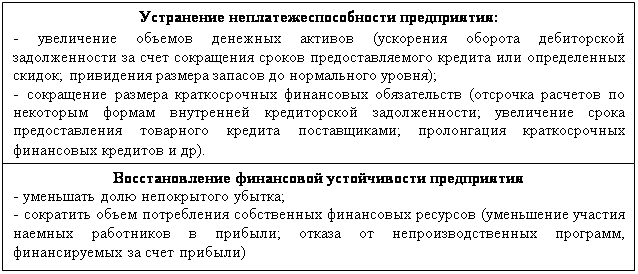

Тем не менее и в обследованном хозяйстве наблюдается постоянное уменьшение рентабельности затрат и активов, а также рентабельности продаж. Это требует от руководства предприятия разработки и освоения в практике управления предприятием дополнительных мер по повышению эффективности его производственно-коммерческой деятельности. Часть мер такого рода зависит от регулирующих воздействий государства. Обобщение работ по экономике сельского хозяйства [24, 33], по финансовому менеджменту [15, 18, 22], управленческому учету [27, 34], анализ опыта передовых агропредприятий страны [29], а также публикаций по переводу АПК к устойчивому экономическому развитию [20] позволяют обобщить систему мероприятий, способных существенно повысить финансовую устойчивость сельхозпроизводителей, включая ОАО "За мир и труд", в виде схемы, представленной на рис.4.

При анализе вопросов, связанных с оплатой труда в хозяйстве, было выявлено, что в хозяйстве в 2006 г. практически отсутствовала натуроплата, выплаты и премии по итогам года. Вся оплата труда выдавалась по окончании очередного месяца. В растениеводстве она не зависела от конечных результатов работы. Зарплата в этой отрасли начислялась только за объемы выполненных работ. Правда, в животноводстве зарплата начислялась за достигнутые объемы производства - привесы КРС и свиней, надои молока, за приплод. В растениеводстве же конечный результат формируется лишь по завершении сельскохозяйственного года. Поэтому здесь оплачивать труд по конечному результату очень трудно. Видимо, поэтому в хозяйстве уже много лет зарплата работников растениеводства с конечными результатами не связана. Она зависит только от промежуточных результатов - выполнения норм выработки (сколько вспахал, посеял, прокультивировал, убрал и т.д.).

В связи с указанным представляется, что одним из резервов, которые предприятие может использовать для повышения эффективности своей деятельности, могло бы стать углубление внутрихозяйственного расчета по примеру передовых сельхозпредприятий Краснодарского края. Известно, что хозрасчет - важный фактор повышения эффективности предприятия. В форме управленческого учета подобные методы организации и управления внутрифирменными трудовыми коллективами широко применяют в развитых капиталистических странах [32]. В наиболее успешных предприятиях этих стран создают внутрифирменные центры финансовой ответственности - центры возникновения затрат, центры прибыли, центры инвестиций. Такие организационно-финансовые формы управления и мотивации труда, по имеющимся данным, позволяют предприятиям функционировать более эффективно.

Рисунок 4 -Система мероприятий по улучшению

финансовой устойчивости предприятия

ОАО "За мир и труд"

В обследованном же хозяйстве все зависит от воли и решений руководителя - А.А. Завгороднего, которому акционер - ОАО "Молкомбинат Тимашевский" - полностью доверил все рычаги управления. Здесь применяется последовательно авторитарный метод управления. Однако эффективность "волевых" методов, по мнению крупных специалистов в области современного менеджмента [35, 36], ограниченная. Метод управления, основанный на материальном интересе, инициативе и широкой самостоятельности первичных производственных коллективов, считается более перспективным. Поэтому в качестве первого шага, способного обеспечить хозяйству преодоление негативных тенденций в динамике рентабельности производственно-коммерческой деятельности, следует указать на необходимость широкого внедрения методов управленческого учета, развивающих ранее применявшиеся в российской экономике методы внутрихозяйственного расчета.

Вторым таким шагом (см. рис.4) должно стать внедрение в практику управления хозяйством современных методов финансового планирования, именуемых бюджетированием.

При применении указанных методов в хозяйстве на каждый очередной финансовый год рекомендуется составлять следующие планы: 1) план продаж (маркетинговый план); 2) план производства, вытекающий из плана маркетинга; 3) план расходов на оплату труда; 4) план расходов на семена, корма, удобрения; 5) план потребления ГСМ и электроэнергии; 6) план расходов на амортизацию и ремонты основных средств; 7) план общехозяйственных и прочих расходов. Наиболее важным при составлении всех остальных планов является план продаж. Он рассчитывается на основе маркетинговых исследований, т.е. с учетом платежеспособного рыночного спроса на продукцию предприятия.

После расчета плана продаж переходят к определению затрат на их осуществление. Для этого составляют производственный план и прогнозируют (калькулируют) себестоимость производства и издержек обращения.

Производственный план включает в себя необходимые объемы поступления материалов. С планом фонда оплаты труда связаны платежи во внебюджетные фонды социального назначения (ЕСН).

План материальных затрат отражает материальные расходы на производство (включая оплату услуг сторонних организаций). План потребления ГСМ и электроэнергии отражает расходы и поступление этих ценностей.

План амортизации в немалой мере определяет инвестиционную деятельность предприятия.

План прочих расходов охватывает все другие затраты.

Расчет частных планов позволяет с большой достоверностью сделать прогноз себестоимости производства и издержек обращения, а затем и продаж, выручки, прибылей или убытков, которые еще встречаются в ОАО "За мир и труд" по отдельным видам продукции (продажа КРС). Отдельно следует составлять еще два частных плана - долгосрочных вложений капитала и погашения кредиторской задолженности. План долгосрочных вложений - не что иное, как счета расходов и доходов по инвестиционной деятельности, а план погашения кредитов должен представлять собой кредитный план предприятия.

Далее следует составлять план налоговых платежей и рассчитывать денежный поток, т.е. оценивать сумму денежных средств, которой будет располагать предприятие на определенную дату.

Указанная структура производственно-финансового плана, в котором на первое место поставлен план продаж, показана на рис.5.

Производственно-финансовое планирование предполагает не только составление прогноза доходов и расходов предприятия, но и систематическое - не реже одного раза в месяц - сопоставление прогнозных и фактических показателей, выявление причин отклонений, уточнение плановых показателей или принятие дополнительных мер, направленных на выполнение ранее рассчитанных показателей плана.

Представляется, что внедрение в практику ОАО "За мир и труд" принципов и методов управленческого учета (или углубленного внутрихозяйственного расчета) вместе с планированием деятельности предприятия (особенно инвестиционной) должны приостановить дальнейшее уменьшение показателей его рентабельности, позволят увеличивать массу прибыли при ограничении производственно-коммерческих затрат.

Рисунок 5 - Структура производственно-финансового плана,

предложенная ОАО "За мир и труд

Этому же должны способствовать более успешное управление финансовыми потоками (на рис.4 это направление обозначено под номером 4). Сюда входят такие меры, как управление дебиторской задолженностью, составление графиков поступления и расходования денежных средств и др.

Одним из инструментов управления дебиторской задолженностью является реестр старения счетов дебиторов предприятия на конкретную дату. Как правило, такие реестры целесообразно составлять по итогам каждой отдельной инвентаризации расчетов с покупателями и заказчиками, другими контрагентами, которые стали должниками предприятия.

Используя указанный инструмент анализа и контроля, бухгалтер (чаще всего это главный бухгалтер) получает возможности для разработки и принятия конкретных действенных мер по сокращению размеров долгов перед предприятием. Такими мерами на последнем их этапе должна быть подготовка исковых заявлений и других документов-доказательств в арбитражный суд для принудительного взыскания долгов.

Пример реестра старения счетов дебиторов ОАО "За мир и труд" по состоянию на 01.01.2007 г. представлен в табл.21.

Таблица 21 - Реестр старения счетов ОАО "За мир и труд"

на 01.01.2007 г., тыс.руб.

| № | Наименование | Сроки возникновения в днях | Всего | Доля, | |||

| 1-30 | 31-60 | 61-90 | > 90 | ||||

| 1. | ОАО "Ямал-Газ-Сервис" | 113686 | 113686 | 96,5 | |||

| 2. | Федеральное казначейство | 1149 | 1149 | 1,0 | |||

| 3. | ОАО "Агроснаб" | 1133 | 1133 | 1,0 | |||

| 4. | ООО "Альтаир" | 1000 | 1000 | 0,8 | |||

| 5. | Молочный комбинат "Тимашевский" | 186 | 186 | 0,2 | |||

| 6. | ОАО "Краснодаррегионгаз" | 178 | 178 | 0,2 | |||

| 7. | К(Ф)Х "Искра" | 95 | 95 | 0,08 | |||

| 8. | ОАО "Кубаньсвязь" | 29 | 29 | 0,02 | |||

| 9. | ОАО "Павловсккрайгаз" | 23 | 23 | 0,01 | |||

| 10. | Прочие дебиторы | 301 | 301 | 0,2 | |||

| Итого | 113872 | 1172 | 1228 | 1508 | 117780 | 100 | |

| Доля, % | 96,7 | 1,0 | 1,0 | 1,3 | 100 | - | |

Из табл.21 видно, что только один дебитор ОАО "За мир и труд" - строительная организация ОАО "Ямал-Газ-Сервис" - задолжала предприятию крупную сумму - 113,7 млн.руб. На эту сумму приходится 96,5 % всей дебиторской задолженности предприятия. При этом данный долг возник менее чем 30 дней назад - после того, как ОАО "За мир и труд" перечислило строителям крупный аванс, предназначенный в качестве оплаты строительных работ, связанных с планируемым в хозяйстве сооружением новых животноводческих объектов. Тем не менее отслеживание движения счетов дебиторов остается важной задачей бухгалтерии. Успешное ее решение будет способствовать повышению финансовой эффективности предприятия.

Еще один инструмент, способствующий решению этой трудной задачи, - составление и использование графика поступления и расходования денежных средств. На примере показателей ОАО "За мир и труд" за 2006 г. он показан в табл.22.

Таблица 22 - График поступления и расходования денежных средств

в ОАО "За мир и труд" в январе 2006 г. по текущей деятельности, тыс.руб.

| Показатели | Январь | 2006 г. | Отклонения | ||

| план | факт | 2005 г. | плана | ||

| Остаток денежных средств на начало месяца | 1686 | 2000 | 2040 | 354 | 40 |

| Средства от покупателей и заказчиков | 21913 | 30000 | 29640 | 7727 | -360 |

| из них погашение дебиторской задолженности | 448 | 400 | 344 | -104 | -56 |

| Бюджетные субсидии | 818 | 1000 | 950 | 132 | -50 |

| Страховые возмещения | 473 | 500 | 420 | -53 | -80 |

| Прочие поступления (кроме кредитов и займов) | 1160 | 600 | 780 | -380 | 180 |

| Средства, направляемые на: | |||||

| оплату оборотных активов | 15591 | 18000 | 16220 | 629 | -1780 |

| оплату труда | 4268 | 4900 | 4890 | 622 | -10 |

| выплату дивидендов | 3104 | 3200 | 3200 | 96 | - |

| расчета по налогам | 2020 | 2200 | 2300 | 280 | 100 |

| командировочные расходы | 128 | 120 | 214 | 86 | 8 |

| обучение кадров | 38 | 100 | 108 | 70 | 8 |

| прочие расходы | 415 | 500 | 860 | 445 | 360 |

| Чистые денежные средства (денежный поток) на конец месяца | 486 | 5080 | 6038 | 5992 | 1036 |

Кроме графика поступления и расходования денежных средств по текущей (производственной) деятельности, отдельные графики аналогичного построения, но с учетом отличий в их содержании следует составлять по финансовой деятельности (поступления от кредитов и займов, погашение кредитов и займов и др.) и особенно по инвестиционной деятельности. В последнем случае графики должны отражать продажу объектов основных средств, приобретение основных средств и т.п. операции.

Указанные графики полезно составлять не реже одного раза в месяц. Они нужны для того, чтобы своевременно выявлять нежелательные отклонения от составленного плана, изыскивать и осуществлять быстрые и доступные меры для соблюдения плана или их благоприятного для предприятия перевыполнения. Рассматриваемые финансовые инструменты можно строить с помощью компьютерной программы Excel.

ЗАКЛЮЧЕНИЕ

Дипломная работа была направлена на анализ и оценку финансовых результатов и обоснование путей их улучшения в ОАО "За мир и труд" Павловского района Краснодарского края. Для этого анализировали его бухгалтерские документы за три года - с 2004-го по 2006-й включительно. Кроме того, на основе анализа финансового состояния хозяйства была обоснована система организационно-управленческих мероприятий, направленных на улучшение результатов производственно-коммерческой деятельности предприятия.

ОАО "За мир и труд" - старейшее коллективное предприятие Краснодарского края. Его создание относится к 1930 г., когда в стране шла коллективизация крестьянских хозяйств. В 1994 г. колхоз был реорганизован в производственный сельскохозяйственный кооператив. Его учредителями стали бывшие колхозники и пенсионеры хозяйства. Из бывшего колхоза вышло около 20 семей, причем некоторые из них вскоре возвратились. Семьи, которые организовали фермерские хозяйства, взаимодействуют с бывшим колхозом, сдают ему свою продукцию для последующей продажи, пользуются его услугами при проведении полевых работ.

ОАО "За мир и труд" характеризуется относительно средними размерами обрабатываемой пашни, переданной ему в длительную (10-летнюю) аренду собственниками земельных долей - бывшими колхозниками. Площадь обрабатываемой пашни составляет в хозяйстве несколько больше 80 тыс.га. В Краснодарском крае таких хозяйств имеется немало.

ОАО "За мир и труд" сохранило многоотраслевую структуру производственной деятельности. Здесь не только выращивают пшеницу, ячмень, горох, сахарную свеклу и подсолнечник, но и разводят крупный рогатый скот и свиней, производят молоко, мясо, мед, часть сырья перерабатывают в готовые мясопродукты, муку, сахар, растительное масло.

При анализе результатов производственно-коммерческой деятельности предприятия были использованы формы бухгалтерской годовой отчетности предприятия за 2004, 2005 и 2006 годы. Изучение перечисленных форм отчетности позволило построить большое количество аналитических таблиц, включенных в работу с соответствующими выводами и заключениями. Большое значение для анализа и оценки экономических процессов, происходивших в хозяйстве в последние три года, для характеристики его финансового положения имеет таблица, отражающая динамику выручки, себестоимости проданной продукции, прибыли от продаж, а также от превышения суммы операционных и внереализационных доходов над расходами. Из их таблиц видно, что выручка и прибыль от продаж в хозяйстве возрастают. В итоге за три года доходы увеличивались быстрее расходов. Благодаря существенной разнице между темпами роста выручки и темпами роста затрат прибыль от продаж росла несколько быстрее, хотя и неустойчиво. В 2004 г. она составила млн.руб., в 2005 г. - почти млн.руб., а в 2006 г. -

Росту прибыли способствовала активная инвестиционная деятельность предприятия. Суммы долгосрочных инвестиций в последние годы часто достигали в хозяйстве очень больших значений - 38 млн.руб. и даже почти 90 млн. руб. Хозяйство обновляет и пополняет парк техники, строит новые производственные объекты и жилые дома, покупает племенной скот.

Ведя активную инвестиционную деятельность, ОАО "За мир и труд" ежегодно повышает среднемесячную оплату труда работников. За три года она возросла в 1,67 раза - с 4091 до 6797 руб. При этом наиболее быстро возросла оплата труда дояров, трактористов-машинистов и строителей. Но особенно высока оплата труда руководителей. Она превысила 33095 руб. В то же время удельные вес натуроплаты снижался и в 2006 г. она вообще не выдавалась. Удельный вес премий и выплат социального характера не превышал 2 % от общей оплаты. Это свидетельствует о фактическом неприменении в хозяйстве выплат по итогам года, т.е. по конечным результатам. А без этого хозрасчет невозможен.

Результаты финансового анализа и оценки производственно-коммер-ческой деятельности хозяйства носят неоднозначный характер. Из таблиц, в которых представлена оценка платежеспособности и ликвидности хозяйства, видно, что финансовые коэффициенты, хотя иногда и ухудшаются, но все еще свидетельствуют о значительных запасах финансовой прочности предприятия. Предприятию пока есть чем платить по своим долгам, хотя напряжение с накоплением необходимых финансовых ресурсов возрастает. Из таблицы с показателями рентабельности видно, что коммерческая эффективность хозяйствования в хозяйстве постоянно уменьшается. Если в 2004 г. рентабельность продаж составила 25,0 %, то в следующем году - лишь 11 %, а в 2006 г. она возросла до 16,5 %, но все равно это было существенно ниже, чем в 2004 г.

Наблюдающееся уменьшение окупаемости затрат и в целом всех активов, а также собственного капитала хозяйства требует разработки и освоения системы мероприятий по увеличению финансовой устойчивости предприятия, по повышению его экономической эффективности.

Указанная система мероприятий была обоснована в четвертом разделе работы. Спроектированные меры могут быть прослежены по пяти основным направлениям: 1) углубление внутрихозяйственного расчета, начисление оплаты труда по конечному результату; 2) введение управленческого учета, соединенного для экономии труда счетных работников с налоговым учетом; 3) введение производственно-финансового планирования маркетингового типа как метода эффективного управления доходами и расходами предприятия; 4) управление финансовыми потоками; 5) улучшение маркетинговой деятельности; 6) бизнес-планирование инвестиционной деятельности.

Применение указанных приемов и методов разработано в финансовом менеджменте - одной из ведущих дисциплин современного бухгалтера.

Осуществление указанных мер будет способствовать преодолению негативных тенденций в динамике экономической эффективности и финансовой устойчивости обследованного хозяйства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Часть 1 и 2. Полный сборник кодексов - М.: Юристъ, 2004.

2. Налоговый кодекс Российской Федерации. Часть 1 и 2. - М., 2004.

3. О бухгалтерском учете. Федеральный закон от 21.11.1996 г. № 129-ФЗ (в ред. от 23.07.1999 г. № 123-ФЗ).

4. Об аудиторской деятельности. Федеральный закон от 13.07.2001 г.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. Минфином РФ от 29.07.1998 г. № 34н (в ред. от 24.03.2000г. №31н).

6. Положение по бухгалтерскому учету "Учетная политика организации". ПБУ 1/98. Утв. Минфином РФ 20.12.1999 г. № 107н.

7. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации". ПБУ 4/99. Утв. Минфином РФ 06.07.1999 г. № 43н.

8. О формах бухгалтерской отчетности организации. Утв. приказом Минфина РФ от 13.01.2000 г. № 4н.

9. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утв. Минфином РФ 28.06.2000 г.

№ 60н.

10. Положение по бухгалтерскому учету "Доходы организаций". ПБУ 9/99. Утв. Минфином РФ 06.05.1999 г. № 32н (в ред. от 30.03.2001 г. № 27н).

11. Положение по бухгалтерскому учету "Расходы организаций". ПБУ 10/99. Утв. Минфином РФ от 30.12.1999 г. № 107 (в ред. от 30.03.2001 г.

№ 27н).

12. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса. Утв. Минсельхозом России 13.07.2001 г. № 654.

13. Методические рекомендации по применению Плана счетов финансово-хозяйственной деятельности агропромышленных организаций. Утв. Минсельхозом России 13.07.2001 г. № 654.

14. О развитии сельского хозяйства. Федеральный закон // Российская газета от 11.01.2007 г.

15. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2005.

16. Барышников Н.П. В помощь бухгалтеру и аудитору. В 2-х томах. - М.: Филинъ, 2004.

17. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб.: Изд. дом Герда, 2001.

18. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. - М.: Финпресс, 2005.

19. Годовой отчет - 2005. - М.: Бератор-Пресс, 2004.

20. Добрынин В.А. Актуальные проблемы экономики агропромышленного комплекса. - М.: МСХА, 2002.

21. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. - М.: Дело и сервис, 2005.

22. Зарук П., Винничек Л. Управление финансовой устойчивостью предприятий // АПК: экономика, управление. - 2005. - № 12.

23. Коваленко Н.Я. Экономика сельского хозяйства. С основами аграрных рынков: Курс лекций. - М.: ТАНДЕМ: ЭКСМОС, 2004.

24. Крейнина М.Н. Финансовый менеджмент. - М.: Дело и сервис, 2004.

25. Лапина О.Г. Годовой отчет за 2005 год. - М.: Экономика и жизнь, 2005. - 715с.

26. Лисович Г.М., Ткаченко И.Ю. Бухгалтерский управленческий учет в сельском хозяйстве и на перерабатывающих предприятиях АПК. - Ростов н/Д: МарТ, 2000.

27. Лисович Г.М. Сельскохозяйственный учет (финансовый и управленческий). - Ростов н/Д: МарТ, 2002.

28. Лисович Г.М. Бухгалтерский учет в сельскохозяйственных организациях. - М.: "Финансы и статистика", 2004.

29. Организация внутрихозяйственного расчета на сельскохозяйственных предприятиях. - Краснодар, 2005.

30. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК. - Мн.: Новое знание, 2005.

31. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: Экоперспектива, 2006.

32. Стоянова Е. Финансовый менеджмент. Российская практика. - М.: Перспектива, 2005.

33. Попов Н.А. Экономика сельскохозяйственного производства. С основами рыночной агроэкономики и сельского предпринимательства. - М.: ТАНДЕМ: ЭКС-МОС, 2004.

34. Пизенгольц З.М. Бухгалтерский учет в сельском хозяйстве. Т.2. 4.2: Бухгалтерский управленческий учет. Ч.З: Бухгалтерская (финансовая) отчетность. - М.: Финансы и статистика, 2002.

35. Управление персоналом в условиях рыночной экономики / А.П. Воягин. - М.: Дело, 2000.

36. Управление персоналом / А.П. Егоршин. - Н.Новгород: НИМБ, 2004.

37. Финансовый менеджмент / Под ред. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 2004.

Похожие работы

... урожайности, валовых сборов, товарности, прибыльности и рентабельности растениеводческой продукции. Данные показатели - одни из самых высоких в Павловском районе Краснодарского края. Тем не менее было бы неправильным утверждение о том, что все основные возможности и резервы данного направления в хозяйстве исчерпаны. Многое еще не сделано или нуждается в улучшении. Это относится и к подбору ...

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев