Олег Иванович Дpaнкo, кандидат физико-математических наук, доцент, директор школы менеджмента МФТИ, консультант в области корпоративных финансов.

Во многих компаниях планирование денежных потоков чаще всего сводится к определению остатка денежных средств на счетах утром текущего дня и быстрому оперативному их распределению для оплаты груды накопившихся счетов. То есть компании не управляют своим финансовым положением, а реагируют на внешние раздражения. Задачу управления денежными потоками можно свести к нескольким более простым подзадачам.

Самый главный вопрос для любой организации — это вопрос «быть или не быть?». Он возникает в связи с тем, что в соответствии с действующим законодательством предприятие может быть «закрыто» или реорганизовано, если оно будет объявлено несостоятельным (банкротом). Практика показывает, что большинство обанкротившихся предприятий могли бы избежать этого, если бы вовремя приняли соответствующие меры. Однако чаще всего руководство обнаруживает, что его фирма на грани банкротства слишком поздно, когда уже ничего существенного предпринять невозможно.

Что и как нужно делать, чтобы уверенно прогнозировать возможность банкротства и заблаговременно предпринять меры для его предотвращения?

Ответ на этот вопрос дает технология планирования движения денежных средств. Во многих российских компаниях планирование денежных потоков чаще всего сводится к определению остатка денежных средств на счетах утром текущего дня и быстрому оперативному их распределению для оплаты груды накопившихся счетов. Зафиксированное движение денежных средств в виде документа, анализ денежных потоков отсутствуют, то есть компании не управляют своим финансовым положением, а реагируют на внешние раздражения.

Первый вариант деятельности похож на спокойное, осмысленное путешествие по широкой дороге, второй — на непрерывное движение по полосе препятствий. Второй вариант может сработать на небольшом количестве успешных прибыльных фирм.

Задачу управления денежными потоками можно свести к нескольким более простым подзадачам.

Задача 1. Прогнозирование движения и наличия денежных средств

Для этого формируется:

Прогноз поступлений всех источников денежных средств, включающий:

а) выручку от продажи основной продукции/услуг;

б) дополнительную выручку от продажи активов и запасов;

в) получение кредитов;

г) другие источники, например доходы от вложений в другие сферы бизнеса.

Прогноз платежей, включающий:

а) прямые и косвенные расходы по текущей деятельности;

б) расходы на развитие собственного бизнеса;

в) дивиденды/инвестиции в другие сферы бизнеса;

г) погашение кредитов.

Рассчитывается остаток денежных средств на конец периода.

Задача 2. Проверка реализуемости плана движения денежных средств (ДДС)

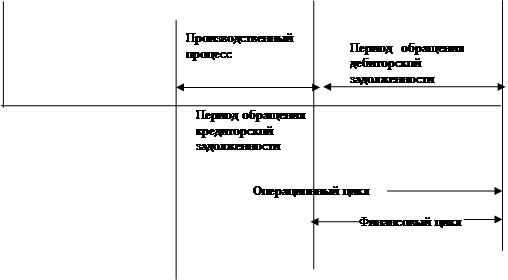

С финансовой точки зрения план движения денежных средств будет реализуем, если остатки денежных средств на конец периода будут неотрицательными в каждом планируемом периоде по каждому виду платежных средств. Поясним данное утверждение: «с финансовой точки зрения» означает, что могут быть другие препятствия для реализации плана. Планирование движения денежных средств нами рассматривается отдельно от комплексного финансового планирования в силу актуальности данной проблемы для российских предприятий. Однако на практике очень часто формирование плана движения денежных средств осуществляется в отрыве от других планов (производства, закупок и т.д.), точнее сказать, связи в явном виде не прослеживаются.

План движения денежных средств может формироваться на месяц без разбиения на декады, недели, дни, т.е. одним столбцом. Но деньги в начале и конце месяца — разные деньги. Частая ситуация, когда в начале месяца необходимо оплатить материально-технические ресурсы, а деньги за продукцию приходят в конце месяца, то есть имеет место разрыв в денежных потоках, но его не видно из-за упрощенной техники планирования.

Следует определить возможности сдвига платежей в связи с возможным отсутствием денежных средств (скажем, от трех дней до недели), и с таким шагом по времени провести разбиение по неделям или декадам. Это несколько увеличивает объем работы и количество обрабатываемых данных, однако значительно улучшает качество плана.

«Неотрицательность остатков по каждому виду платежных средств» означает следующее. Используются различные виды платежных средств: наличные, безналичные, валюты, ценные бумаги, товарно-материальные ценности, полученные по бартерным сделкам, взаимозачеты. Иногда говорят о платежных средствах различного качества. Как правило, не хватает средств высокого качества (собственно денег), а в избытке могут быть средства низкого качества (бартер, неликвидные векселя). Следует сбалансировать все платежные средства, при необходимости провести их конвертацию (например, продать товарно-материальные ценности, полученные по бартеру, за деньги, перевести безналичные денежные средства в наличные). Часто при формировании прогноза (плана) денежных поступлений руководители коммерческой службы не могут гарантировать или не знают точно, состоятся ли ожидаемые поступления, и платежи не осуществляются. Вариант решения: формирование групп надежности поступлений, групп приоритетности платежей и их балансирование.

Задача 3. Принятие управляющих воздействий

Управляющее воздействие необходимо при финансовой нереализуемости плана и желательно для улучшения плана, даже если он реализуем.

Пути:

увеличение доходов;

сокращение расходов;

ускорение поступлений;

замедление платежей;

взятие дополнительных заемных средств.

Увеличение доходов можно осуществить за счет увеличения количества продаваемых товаров и услуг или повышения их цены. Влияние изменения цены на количество продаж интуитивно понятно, в маркетинге для этого вводится понятие анализа эластичности. Но в российской практике на средних и малых предприятиях нам не встречалась конструктивная работа по анализу эластичности и анализу оптимизации выручки и прибыли.

Реально следующее:

а) принятие энергичных мер по продвижению доходной продукции,

б) активная работа по продаже неликвидов, неиспользуемого оборудования и т.д.

Сокращение расходов предполагает:

а) сокращение норм расхода сырья и материалов;

б) уменьшение цены закупаемых ресурсов;

в) отказ от некоторых операций (например, косметического ремонта, некоторых проектов по развитию).

Естественно, сокращение расходов не должно влиять на качество продукции и нарушать производственный график.

Ускорение поступлений осуществляется за счет:

а) активной договорной работы с покупателями;

б) сокращения срока оборачиваемости денежных средств и дебиторской задолженности, в том числе за счет требования предоплаты;

в) ускорения выпуска продукции за счет сокращения цикла производства, поставок сырья и доставки готовой продукции;

г) реализации новых проектов развития, обеспечивающих дополнительные поступления.

Сокращение срока оплаты, в том числе переход на предоплату, и скидки следует рассматривать в комплексе с анализом прибыли и баланса. Конкретные решения должны приниматься в зависимости от текущего финансового состояния. Если предприятие испытывает острую нехватку денежных средств и находится ниже точки безубыточности, то скидки и предоплата могут привести к увеличению продаж и поступлений с последующей нормализацией финансового состояния. Если денег хватает, то увеличение цены и отсрочка оплаты могут привести к увеличению прибыли.

Замедление платежей осуществляется за счет:

а) активной договорной работы с поставщиками (примером активной работы может являться планирование движения денежных средств и точное выполнение обещаний по платежам, даже если и в более поздние сроки, но с информированием поставщиков);

б) увеличения срока оплаты и закупок, возможно с некоторым увеличением цены (анализ срока оплаты и закупок следует проводить в сочетании с анализом прибыли и баланса);

в) отсрочки, сдвига реализации проектов по развитию.

И только если перечисленные меры не помогли или нецелесообразны, следует рассмотреть привлечение дополнительных заемных средств, сопряженное с дополнительными расходами и изменением структуры баланса.

Кредитная ловушка. Для анализа целесообразности привлечения кредитов важно четко представлять, на какие конкретно цели будут использованы полученные в кредит суммы, например:

для покрытия прямых издержек, необходимых для увеличения объема производства конкретного вида продукции, дающего прибыль через период обращения денег по нему;

для инвестиций в проект развития предприятия, дающий прибыль через срок окупаемости затрат;

для выплаты долгов по налогам;

для возврата ранее взятых кредитов;

для выплаты процентов по ранее взятым кредитам;

для погашения просроченных долгов (штрафов, пени) по возврату кредитов и процентов по ним и т.д.

Особенно внимательно следует проанализировать, не попадает ли предприятие в так называемую «кредитную ловушку». Например, если новый кредит используется для возврата ранее взятых кредитов, то на каждом плановом периоде уменьшаются собственные средства. Это, в свою очередь, ведет к спаду производства и снижению прибыли и рентабельности (при сохранении постоянных издержек), а следовательно, к сокращению будущих поступлений и возникновению дополнительного дефицита собственных средств. Чтобы избежать этого, приходится брать дополнительные кредиты, углубляя и расширяя «долговую яму» на будущее, что повышает риск банкротства.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.elitarium.ru/

Похожие работы

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... до их возникновения и даст возможность скорректировать предпринимаемые действия. 3. Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно» 3.1 Производственно-экономическая характеристика ОАО «Химволокно» Исследуемое предприятие – Открытое Акционерное Общество «Химволокно». ОАО «Химволокно» является коммерческой организацией, юридическим ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... Тем более, формирование складского хозяйства идет параллельно с формированием каналов концентрации/распределения ресурсов; - логистику запасов, изучающую закономерности образования и расходования запасов и посвященную эффективному управлению данными запасами. Таким образом, предметом исследования складской логистики являются основные фонды складского хозяйства логистических систем, а логистики - ...

0 комментариев