Опасность наступления события,

гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица

Классификация и основные технические характеристики судов

Объекты и субъекты страхования

Объем страховой ответственности

Условия, предлагаемые российским страховым рынком

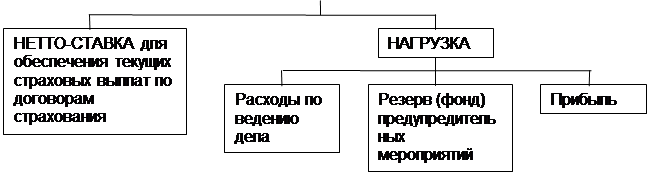

Страховая премия

Взаимоотношение сторон при наступлении страхового случая

Мировой рынок страхования морских судов: современное состояние, проблемы развития и пути их преодоления

Современный российский рынок морского страхования: трудности становления и развития, методы их преодоления

Навигация

Страхование морских судов

Страхование морских судов

149217

знаков

0

таблиц

0

изображений

тема: "Страхование морских судов"

ПЛАН

Введение 4-6

Глава 1. История развития морского страхования 7-10

Глава 2. Теоретические основы страхования и перестрахования судов: 11

2.1.Классификация и основные технические характеристики судов 11-13

2.2. Объекты и субъекты страхования 13-14

2.3. Страховая сумма и страховое обеспечение 14-15

2.4. Объем страховой ответственности: 15

2.4.1. Оговорки Института Лондонских страховщиков 15-24

2.4.2. Условия, предлагаемые российским страховым рынком 24-26

2.5. Страховая премия 26-27

2.6. Сроки страхования 27-28

2.7. Заключение договора страхования 28-29

2.8. Взаимоотношения сторон при наступлении страхового случая 29

2.9. Особенности перестрахование судов 29-32

Глава 3. Рынок страхования морских судов: 33

3.1 Мировой рынок страхования морских судов: современное состояние,

проблемы развития и пути их преодоления 33-41

3.2.Современный российский рынок морского страхования:

трудности становления и развития, методы их преодоления 42-49

Заключение 50-53

Список использованной литературы 54

ВВЕДЕНИЕ.

Нет необходимости доказывать, что сегодня жизнь здравомыслящего человека и нормальная деятельность хозяйственной или иной организации невозможны без страхования. Любому физическому и юридическому лицу, их имуществу или имущественным интересам может быть нанесен настолько серьезный ущерб, справиться с которым без страхования им будет не под силу.

Несмотря на достижения технического прогресса, благодаря которым используются современные средства безопасности в различных сферах народного хозяйства, по-прежнему происходят катастрофы и аварии на транспорте, в результате которых гибнут и получают повреждения люди и материальные ценности. Огромные убытки наносятся стихийными бедствиями, землетрясениями, наводнениями, ураганами, оползнями и т. п.

Экономические выгоды страхования очевидны, так как только страхование является наиболее совершенным и гибким инструментом для полного и быстрого возмещения ущерба и потерь как от природных явлений, так и от человеческой деятельности.

Вызванное к жизни развитием международной торговли, страхование стало неотъемлемой частью любой внешнеторговой сделки. Практически все договоры купли-продажи сопровождаются страхованием; варьируется в зависимости от условий каждого контракта лишь то, на ком лежит обязанность заключить договор страхования: на продавце, либо на покупателе. Если же формой сделки эта обязанность не оговорена, то сторона, которая может понести материальные потери от случайной гибели товара в период его транспортировки заинтересована в страховании в первую очередь. Страхованием объектов внешнеторговых сделок от различного рода опасностей и случайностей обеспечиваются выполнение обязательств хозяйственных организаций по экспорту товаров и защита их имущественных интересов при импорте.

Вместе с тем страхование как коммерческая деятельность специализированных страховых организаций не только служит экономии, но и является дополнительным источником поступления в страну иностранной валюты от продажи услуг. Несмотря на сравнительно невысокие размеры платежей за страхование, составляющие, как правило, доли процента от стоимости товара, валютные поступления от страхования объектов внешнеторгового оборота выражаются в весьма значительных суммах. Представляя, таким образом, интерес для страхователя, страхование небезынтересно и для страховщика. Вот почему цивилизованные страны всегда поддерживали и поддерживают развитие страхового дела в стране и своих страховщиков.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Страховой фонд неразрывно связан с общественным производством в различных общественно-экономических формациях и выступает в качестве экономического метода восстановления производительных сил, разрушаемых стихийными силами природы или несчастными случаями. Поэтому страховой фонд является экономической необходимостью и представляет собой обязательный элемент общественного воспроизводства в любом обществе.

Заключение добровольного договора страхования может быть выполнено только при наличии определенных условий, которые именуются элементами страхуемости. Этих элементов четыре:

1. Наступление события, предусматриваемого договором страхования, должно быть возможным, иначе отпадает необходимость в страховании.

2 Событие должно носить случайный, неожиданный характер, т.е. необходимо, чтобы ни страхуемому, ни страховому обществу, не были заранее известны ни обязательность наступления предполагаемого события, ни время его наступления, ни сила его действия.

3. Опасность случайная для данного объекта, должна быть доступна статистическому учету, применительно к массе однородных объектов. Страховые взносы находятся в определенном соответствии с обязательствами страховой компании по выплате страхового возмещения. Размер этих взносов нельзя установить, без статистических данных, определяющих частоту возникновения опасностей, силу их действия и размер причиняемого ущерба.

Похожие работы

... с другими судами является одним из основных рисков, страхуемых клубами. При этом имеется в виду, что 3/4 ответственности по столкновению с другими судами покрыты по договорному страхованию каско (корпуса, машины, оборудования и такелажа судна), а 1/4 ответственности, оставшаяся на риске судовладельца, страхуется клубом. Клуб страхует эту оставшуюся 1/4 ответственности судовладельца, включая ...

... право требования к страховщику переходит в силу закона, в то время как при цессии право требования уступается кредитором другому лицу. Суброгационные требования страховых компаний по транспортному страхованию рассматриваются как требования в силу суброгации, и сроки давности начинают течь с момента причинения ущерба. Итак, выплатив страховое возмещение, страховая компания решет вопрос о начале ...

... Ллойда в том, что это объединение физических лиц - андеррайтеров, несущих неограниченную имущественную ответственность по своим обязательствам в связи с заключенными при их содействии договорами морского страхования. В 1760 г. из структуры Ллойда в самостоятельную организацию выделилось первое в мире классификационное общество – Регистр судоходства Ллойд (Lloyd's Register of Shipping). Широкая ...

... , продолжать свою деятельность (производить товары, предоставлять услуги, реализовывать внешнеторговые контракты), что в значительной степени способствует созданию стабильного делового климата; страхование в определенной степени обеспечивает безопасность торговых сделок, так как позволяет предпринимателям перевести на страховую компанию риски при транспортировке, которые они не ...

0 комментариев