| Введение |

| 1. Пенсия как финансовый инструмент |

| 1.1. Основные понятия |

| 1.2. Виды пенсий в Эстонской Республике |

| 1.3. Схемы пенсионных выплат |

| 2. Фонды пенсионного страхования |

| 2.1. Государственный фонд пенсионного страхования |

| 2.2. Частный фонд пенсионного страхования |

| 2.3. Государственный или частный |

| 3. Налогообложение и регулирование пенсионных фондов |

| Заключение |

| Использованная литература |

Далеко не секрет, что все люди пекутся о своей старости и пытаются каким-то образом себя обеспечить, чтобы не остаться без средств к существованию в нетрудоспособном возрасте. Также многие люди хотят себя подстраховать на тот случай, если производственная травма или несчастный случай вдруг лишат человека трудоспособности или даже жизни (если профессия связана с постоянным риском для жизни; например оперативный работник, кадровый военный). На протяжении многих лет единственным гарантированным источником дохода после ухода на заслуженный отдых по достижении пенсионного возраста, либо вследствие потери трудоспособности были государственные пенсионные выплаты. Таким образом, все средства аккумулировались на государственных счетах и затем перераспределялись. В настоящий момент на финансовом рынке появляются новые участники – пенсионные фонды, которые далеко не обязательно являются государственными учреждениями. Их цель – накопление капитала посредством пенсионных отчислений тех людей, которые заинтересованы в своем благосостоянии после активной занятости.

1. Пенсия как финансовый инструмент 1.1 Основные понятия

Пенсионные фонды (в том числе и пенсиионные планы) – это финансовые учреждения, которые эмитируют пенсионные обязательства взамен пенсионных взносов от частных и юридических лиц и вкладывают полученные деньги в финансовые инструменты (см. рис.1).

Пенсионные взносы – вклады от населения, фирм, государства, на основе которых формируется необходимый для последующих пенсионных выплат капитал.

Спонсор – плательщик взносов, инвестор. Им может быть:

частное лицо; работодатель (фирма) или организация; государство. 1.2. Виды пенсий в Эстонской Республикеа) Государственные пенсии.

Возрастная пенсия (vanaduspension). Для достигших 60 лет мужчин, у которых рабочий стаж по крайней мере 25 лет и для достигших 55 лет женщин, у которых рабочий стаж по крайней мере 20 лет; Пенсия по инвалидности (invaliidsuspension) назначается при частичной или полной потере трудоспособности независимо от стажа; Пенсия при потере источника дохода в семье (toitjakaotuspension) назначается нетрудоспособным ее членам, в случае смерти ее члена, приносившего основной доход; Досрочная пенсия (vдljateenitud aastate pension)– назначается специалистам в некоторых областях, где вредное для здоровья производство не позволяет им достичь пенсии по возрасту из-за ранней потери трудоспособности или ее уменьшения; Пенсия поддержки (hoolduspension) назначается на 5 лет позже, чем пенсия по возрасту для тех, у кого нет права на какой-либо другой вид пенсии.б) Профессиональные пенсии – взносы делает работодатель; причем это могут быть как добровольные, так и обязательные взносы.

в) Добровольные пенсии или профессиональные контракты – взносы делает получатель пенсии. Также могут быть как добровольные, так и обязательные.

1.3. Схемы пенсионных выплатСуществует несколько широко принятых схем начисления пенсий.

Пенсия по выбытии (pension lahkumisel, pay-as-you-go) – пенсия выплачивается из имеющегося в настоящий момент в наличии капитала, который собирается независимо от долгосрочных инвестиций (планов) плательщика пенсионных взносов. В случае государственной пенсии, пенсия выплачивается за счет «сегодняшних» налогоплательщиков. Существует опасность, что из-за низкого , а в последние семь лет вообще отрицательного прироста населения в Эстонии, будущие поколения пенсионеров будет, грубо говоря, «некому кормить», и население еще сильнее «постареет». Такой вариант для системы, предусматривающей частные пенсионные фонды, не подходит.

Схема с назначенным взносом (mддratud sissemaksetega pensioniskeem, defined contribution plan) назначает плательщику взносов (спонсору) точную сумму, которую тот должен регулярно вносить в пенсионный фонд. Таким образом взносы примут формы процентов от заработной платы или дохода. Сумма выплат обычно не гарантируется, зависит от продолжительности выбранной схемы (иными словами от фактора времени) и от доходности сделанных пенсионным фондом инвестиций. Причем согласно закону, инвестиции могут быть произведены в акции на фондовом рынке, в инвестиционные фонды, а также в акции самого предприятия, что в общем-то не лишено смысла, так как прослеживается определенная логическая цепочка: чем успешнее действует предприятие, тем лучше его показатели прибыли, рентабельности и проч., тем выше котируются его акции на рынке ценных бумаг, тем больше доходность пенсионного фонда, и тем выше наконец пенсии, полученные из этого фонда. Такой вариант называется ESOP, employee stock ownership program. Он довольно органично вписывается в концепцию частных пенсионных фондов.

Схема с назначенным размером выплат (mддratud vдljamaksetega pensioni skeem, defined benefit plan) берет за основу заданный размер пенсионных выплат после выхода на пенсию. Причем размер пенсионных выплат зависит в первую очередь от стажа и от размера заработной платы в период занятости, а размеры взносов нарпямую зависят от желаемого результата.

Выплаты (vдljamaksed). Производимые из пенсионных фондов выплаты зависят от суммы, которая накопилась на момент выхода на пенсию. За эти деньги можно «купить» пенсию: до конца жизни как аннуитет или на определенный период.

Три последние схемы хорошо подходят для частных пенсионных фондов.

2. Фонды пенсионного страхования 2.1. Государственный фонд пенсионного страхованияНа сегодняшний день в Эстонии не существует четкого законодательного акта, который бы регулировал деятельность пенсионных фондов, как таковых. Однако это далеко не значит, что не существует никакого контроля за этой частью финансового рынка. С января 1999 года запланировано начало действия первого этапа новой трехступенчатой пенсионной системы, а с 2001 года пенсионная система будет сосотоять из трех компонентов: государственной пенсии, обязательного страхования и добровольного страхования. И этот шаг нельзя не приветствовать – у каждого человека таким образом будет своего рода выбор. И будет возможность позаботиться о своей старости. Если сейчас можно услышать мнение: «Хочу отложить себе на старость, так как на пенсию не прожить»,- имеется в виду заработать и положить на счет в банке, то при добровольном пенсионном страховании можно будет сделать тоже самое, но при квалифицированной помощи финансовых посредников, а именно – пенсионных фондов. Такая схема уже довольно продолжительное время действует в некоторых развитых странах, например в Великобритании.

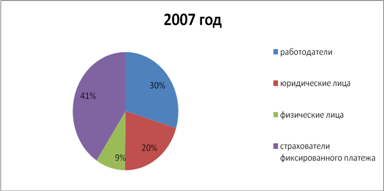

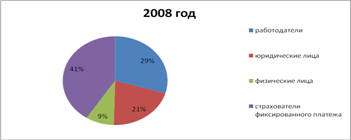

В настоящий момент пенсионный фонд формируется за счет так называемого целевого налога – социального налога (sotsiaalmaks). И плательщиками в данном случае выступают работодатели независимо от форм собственности. Расчет страховых взносов в пенсионный фонд осуществляется работодателями самостоятельно и перечисление происходит ежемесячно с помощью платежных поручений. Каждый месяц 20 % отчисляются в госбюджет от брутто (до отчисления прочих налогов) фонда заработной платы. В скором времени планируется введение отчетности по каждому работнику в отдельности, что по мнению законодателей должно прекратить выплаты «зарплаты в конвертах». Ведь совершенно точно известно, что многие предприятия, в особенности малые, платят своим работникам зарплату неофициальную, а социальный налог перечисляют от общего фонда зарплаты, что позволяет существенно уменьшать расходы по заработной плате. К плательщикам, нарушившим порядок оплаты страховых взносов, применяются финансовые санкции.

Социальное страхование можно также назвать общественным или социальным товаром, с производством которого частный сектор не справляется. Предлагаемое частное страхование может лишь дополнить государственное, но не может его целиком заменить. На формирование капитала для пенсионных выплат в Эстонской республике уходит основная часть бюджета социального страхования и составляет от его общей суммы приблизительно ѕ (см. приложение). Но пенсии в Эстонии очень низкие по сравнению со странами Западной Европы, где кстати пенсии считаются более защищающими, чем в США, Японии или Австралии. В последних она составляет «только» 45-60% от средней зарплаты, а в странах Европейского Совета – 55-75% соответственно.

Вот наверное еще один критерий для вступления в Европейский Союз, преодолеть который Эстонии будет не так уж просто. Пенсионеров в Эстонии по данным регистра около 400 тысяч, что составляет примерно 26% населения. В странах Европейского Совета, где люди выходят на пенсию обычно в возрасте 65 лет, процент пенсионеров лишь 14-15%. Действительно, что рост числа жителей пенсионного возраста связан прежде всего со старением населения. Поэтому низкие пенсии в Эстонии обусловлены не только общим достаточно низким уровнем доходов населения, но и большим числом лиц пенсионного возраста.

2.2. Частный фонд пенсионного страхованияФонд пельзя просто так организовать на пустом месте, для этого необходимы некоторые предпосылки. На первый взгляд, сегодня в самом предпочтительном положении находятся страховые компании. У них самая подхлдящая база для того, чтобы занять пустующую нишу на финансовом рынке и начать предоставлять услуги частного пенсионного страхования. Они имеют необходимый капитал, а также опыт ведения подобных расчетов. Ведь пенсии – это тоже своего рода страхование, учитывающее фактор времени как один из основных. Поскольку в Эстонии самыми успешно развивающимися финансовыми посредниками являются коммерческие банки, то возможна ситуация при которой банки тоже предпримут все усилия, чтобы предложить свои услуги в этой области. Существует несколько способов контролирования и управления пенсионными фондами (а значит и возможность получения прибыли) для коммерческих банков:

1). Трастовая деятельность, то есть банк является поверенным в делах пенсионного фонда. Например, это может быть маклерская деятельность при купле-продаже финансовых инструментов на бирже ценных бумаг. Поверенный банк покупает от лица фонда, уполномочившего его на эту сделку.

2). Инвестиционное управление, то есть коммерческий банк может управлять инвестиционным портфелем, принадлежащим пенсионному фонду, причем фонд вправе сам назначить портфельного управляющего или за него это сделает банк.

3). Продажа персональных пенсий или как их еще можно назвать персональных программ. Коммерческий банк может выдавать от своего имени обязательства на выплату пенсии на определенных условиях, которые, однако, не должны котироваться на вторичном рынке, то есть их нельзя перепродавать. Человек покупает облигацию, по которой банк начинает выплачивать проценты после выхода этого человека на пенсию, а также может погасить на оговоренных ранее условиях.

4). Пенсионные советы. Банк может оказывать консультации по помещению средств в различные пенсионные фонды и финансовые инструменты на длительные сроки, составлять приблизительные графики выплат, оказывать юридические консультации.

Насколько явствует из приведенных выше примеров, у коммерческих банков существует много возможностей, и появление частных пенсионных фондов открывает для них широкое поле деятельности.

2.3. Государственный или частный?К преимуществам государственного пенсионного фонда можно отнести:

уверенность плательщика взносов в завтрашнем дне; все-таки хоть какая-то пенсия будет выплачиваться. Не может же государство не заботиться о своих гражданах; налаженная организация механизма выплат. Министерство социальных дел занимается этим не первый год и имеет определенный опыт в данных вопросах (индексация с учетом удорожания жизни); отсутствие налогов на доходы государства, так как пенсии в этом случае распределяются через бюджет.Преимущества частного фонда:

возможность заранее позаботиться о старости; больший размер пенсионных выплат; определенная выгода при увеличении продолжительности жизни; средняя продолжительность жизни в Эстонии 66 лет, то есть многие люди не успевают воспользоваться своей пенсией.Следует заметить, что пока не существует закона, который бы регулировал деятельность государственных структур на бирже; иными словами неясно, имеет ли право государство играть на бирже деньгами налогоплательщиков? По данному вопросу до сих пор не прекращаются дебаты. Например, Янно Рейльян считает, что желание государства заработать, выгодно поместив свободные (?!) средства в финансовые инструменты, нельзя не приветствовать. Так что в Эстонской Республике и государство играет на бирже, что вряд ли прибавляет энтузиазма налогоплательщикам.

3. Налогообложение и регулирование пенсионных фондовДля поддержки пенсионных фондов государство часто устанавливает налоговые льготы. Например, доход от инвестиций, сделанных пенсионным фондом освобождаются от налогов или запрещается выдача кредитов пенсионными фондами. Кроме того, отчисления в пенсионный фонд уменьшают прибыль к обложению. Управлять пенсионным фондом может сам работодатель через баланс своего предприятия, есть также возможность создать свою внутреннюю структуру, которая бы занималась вопросами пенсионного обеспечения. Для этих же целей можно обратиться в фирму, специализирующуюся в данной области, ну и, конечно же, в страховое общество.

Таблица 1 Пенсионные отчислениям в балансе предприятия

| Активы | Пассивы |

| Долгосрочные инвестиции | Положительно прогнозируемые обязательства |

Источник: В. Махов, Muud krediidiasutused, 1998, стр. 35

Государство также должно регулировать деятельность пенсионных фондов. Это можно сделать несколькими путями:

выдача лицензий на данный род деятельности; требование диверсификации инвестиций; требование отчуждаемости имущества; требование определенного роста объема портфеля фонда в течение конкретного периода времени; требование обязательного резерва; запрет выдачи кредитов от лица пенсионного фонда; государственный гарантийный фонд.Большинство из этих требований абсолютно обосновано, так как вкладчики должны быть уверены в какой-то защищенности своих вкладов. Нетрудно представить, что могло бы произойти, если бы несколько пенсионных фондов подверглись бы последствиям финансового кризиса в момент всеобщего падения курса большинства акций на фондовом рынке как это случилось в конце 1997 года.

ЗаключениеЛюди сейчас верят больше государству, а значит и позиция государственного фонда пенсионного страхования достаточно прочная. Никто не хочет делать постоянные отчисления в частный пенсионный фонд, не будучи уверенным в том, что он через некоторое время не обанкротится, или его председатель не покинет Эстонию, прихватив честно заработанные сбережения граждан.

Кроме фактора недоверия населения частному пенсионному фонду следует также отметить, что средняя продолжительность жизни в Эстонии делает часто невыгодным делать вклады, так как люди не успевают пожить на пенсии. А предпосылок для увеличения продолжительности жизни не предвидится (ухудшение экологической обстановки, возросшая интенсивность труда).

В ближайшем будущем возможен вариант, при котором большинство населения будет пользоваться услугами и государственных, и частных пенсионных фондов. Но это невозможно при отсутствии законодательной базы, а стремление Эстонии в Европейский Совет требует пересмотра многих законов и нормативных актов.

Использованная литература Гольцберг, М. А., Кредитование, Киев, BHV, 1994, 380 стр. Махов, В., Muud krediidiasutused, конспект лекций, Тарту, 1998, 50 стр. Поляк, Г. Б., Финансовый менеджмент, Москва, Финансы, 1997, 517 стр. Ульст, Э., Riigirahandus I, Тарту, Ьlikooli kirjastus, 1996, 170 стр. «Деловые ведомости», экономический еженедельник, 29 апреля. «Деловые ведомости», экономический еженедельник, 6 мая.Похожие работы

... работодателями в Пенсионный фонд РФ, определяется ежегодно по представлению правления фонда. Федеральным законом от 8.01.1998 г, на 1998 г. установлены следующие тарифы страховых взносов в Пенсионный фонд [15]: - для работодателей - организаций - 28%; - для работодателей-организаций, занятых в производстве сельскохозяйственной продукции, - 20,6% выплат, начисленных работникам в виде оплаты труда ...

... сами граждане; работодатели; органы, осуществляющие пенсионное обеспечение, и их вышестоящие органы, а также законодатель; Правительство РФ, принимающее иные нормативные акты в развитие положений действующего пенсионного законодательства; суды. Но, как показал анализ и обобщение судебной практики поступивших и рассмотренных Куйбышевским районным судом г. Омска дел, связанных с реализацией права ...

... степени способствовал улучшению экономической среды, отвечали: освобождение инвестиций от налогов. Сейчас руководителей иностранных фирм интересует, сохранится ли такой налоговый режим после вступления Эстонии в Европейский Союз. Справочно: Европейский Союз не регулирует внутреннюю налоговую политику входящих в сообщество государств, и, следовательно, Эстония сможет сохранить нынешний, льготный ...

... являются тем ресурсом, благодаря которому удается решать чрезвычайные проблемы и покрывать кассовый разрыв между доходами и расходами в пенсионной системе. 2. Анализ результатов реформирования пенсионной системы РФ на примере УПФР в Нефтекамском районе и г. Нефтекамск Республики Татарстан 2.1 Характеристика деятельности УПФР в Нефтекамском районе и г. Нефтекамск Пенсионный фонд РФ (ПФР) ...

0 комментариев