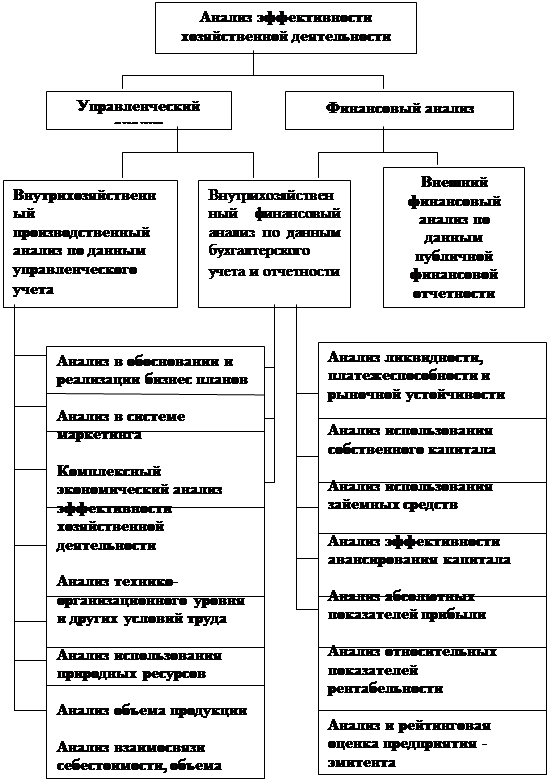

Несмотря на то, что прибыль выступает как очень сложная и многоаспектная экономическая категория, абсолютные ее значения не всегда являются достаточной информацией для оценки доходности предприятия и его эффективности.

Поэтому в большинстве случаев для оценки эффективности деятельности предприятия используются относительные показатели прибыли (рентабельность). Именно показатели рентабельности являются мерой доходности предприятия в долгосрочном периоде.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности отражают соотношение результатов (прибыль) и определенных факторов, влияющих на эти результаты. Возможные сочетания прибыли с влияющими на нее факторами позволяют сконструировать множество различных показателей рентабельности: рентабельность собственного и всего капитала, рентабельность инвестиций, рентабельность продаж, рентабельность оборота, рентабельность продукции. Эти различные показатели рентабельности можно использовать для аналитических целей. Они позволяют получать информацию, необходимую для принятия решений и поэтому их применяют как вспомогательное средство для управления предприятием. [5, c.111-112]

Рассмотрим отдельные показатели рентабельности более подробно.

Рентабельность продаж или (рентабельность оборота) является одним из важнейших показателей эффективности деятельности предприятия. Этот коэффициент показывает, сколько прибыли приходится на единицу реализованной продукции и называется также коммерческой маржей. Рост коэффициента - следствие роста цен при постоянных затратах на производство или снижение затрат на производство при постоянных ценах.

Данный показатель рассчитывается по формуле :

| , |

| (1) |

где П - прибыль, руб.;

В - выручка от реализации, руб. [4, c.208]

На основании значений этого показателя за несколько периодов можно судить о том, как предприятие реализует свою продукцию и насколько выгодно, с точки зрения издержек, производит ее. Этот показатель дает информацию о количестве прибыли, полученной в производстве с единицы оборота (выручки от реализации), или о доле выручки, которая возвращается на предприятие в виде прибыли. Чем она больше, тем больше возможностей у предприятия для проведения ценовой политики.

Рентабельность капитала показывает эффективность использования имущества предприятия. Снижение коэффициента - следствие падающего спроса на продукцию. Этот показатель характеризует доходность (способность зарабатывать прибыль на используемый капитал) предприятия независимо от структуры его капитала и показывает доход (возрастание капитала) инвесторов.

Данный показатель рассчитывается по формуле:

| , |

| (2) |

где П - прибыль, руб.;

К - среднегодовая стоимость капитала, руб. [4, c.209]

Рентабельность капитала определяется для того, чтобы решить, стоит ли использовать для инвестиций дополнительный заемный капитал. До тех пор, пока выплачиваемые проценты по заемному капиталу ниже рентабельности всего капитала, увеличивается возрастание собственного капитала за счет получения дополнительного заемного капитала. В этом случае дополнительный заемный капитал действует как "рычаг" повышения рентабельности собственного капитала. Рентабельность капитала должна (в среднем) быть выше уровня среднего процента на рынке капиталов.

Рентабельность собственного капитала показывает эффективность использования собственных средств предприятия. Рассчитывается этот показатель аналогично предыдущему, только вместо величины всего капитала используется значение источников собственных средств Динамика коэффициента влияет на уровень котировки акций на фондовых биржах. Данный коэффициент показывает собственникам, насколько успешно используется их капитал. Увеличение этого показателя соответствует цели роста прибыли предприятия. На него опираются при сравнении и оценке преимуществ альтернативных инвестиций и при принятии решений об инвестициях на предприятии. Рентабельность собственного капитала обычно сравнивают со ставкой процента для долгосрочного вложения денег. Рентабельность собственного капитала должна быть выше обычной долгосрочной ставки процента и по меньшей мере покрывать риск предпринимателя. Рентабельность собственного капитала должна быть такой, чтобы акционеры получали дивиденды (соразмерные с процентом на рынке капиталов) и чтобы при этом можно было образовывать достаточные резервы для сохранения капитала. [5, c.118-119]

Рентабельность продукции (или рентабельность производственной деятельности) исчисляется по формуле (3) путем отношения балансовой или чистой прибыли к сумме затрат по реализованной продукции:

| , |

| (3) |

где П - прибыль, руб.;

С - себестоимость реализованной продукции, руб. [4, c.211]

Показатель может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Он показывает величину прибыли, которую приносит предприятию каждый рубль, затраченный на производство и реализацию продукции. В нем находят свое отражение политика цен предприятия, его успех на рынке и способность контролировать себестоимость продукции.

В зависимости от конкретных задач могут быть вычислены показатели рентабельности основного капитала, текущих активов, рентабельности акционерного капитала, рентабельности инвестиций и другие.

Таким образом, обобщающая оценка финансового состояния предприятия достигается на основе результативных показателей рентабельности.

Показатели рентабельности можно объединить в несколько групп: показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов; показатели, характеризующие рентабельность продаж; показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

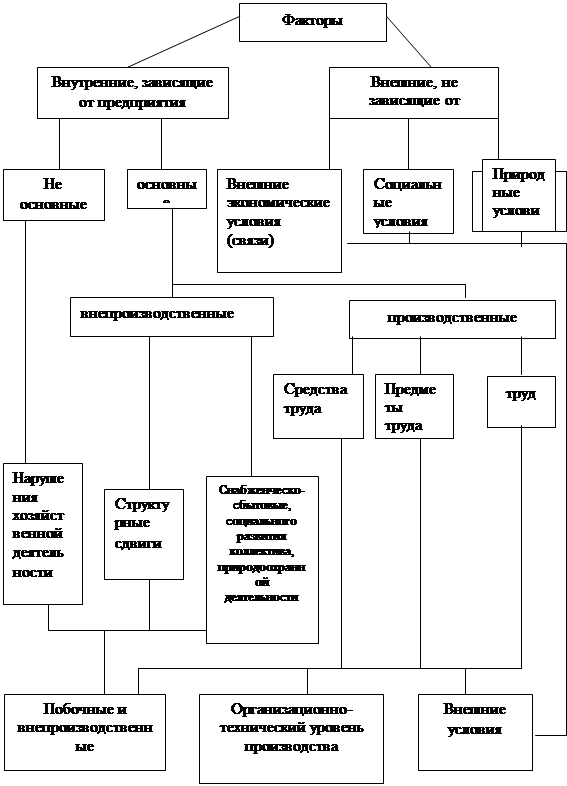

Уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствова

Похожие работы

... и наметившихся тенденций их изменения разрабатываются мероприятия, необходимые для стабилизации благоприятных тенденций или, на оборот, для устранения неблагоприятных. 2. Методика расчета и анализа показателей эффективности работы предприятия на примере ЗАО «Каустик» 2.1 Краткая характеристика ЗАО «Каустик» Стерлитамакское закрытое акционерное общество «Каустик» - одно из крупнейших ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... ((14882+15262)/2+(15+1)/2))/2362*100 = 6 лет, в 2009 году ((15262+17355)/2+(15+21)/2))/2411*100 = 7лет. Порядок расчета показателей рентабельности хозяйственной деятельности ООО «Темп-3» представлен в таблице 3. Таблица 3.Расчет показателей рентабельности предприятия Показатель Комментарий 1. Прибыль от продаж, тыс.руб. ф.№2с.050 2. Прибыль чистая, тыс.руб. ф.№2с.190 3. Рентабельность ...

... распределения и перераспределения стоимости валового общественного продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а также налоговый контроль; другие направления. Перед финансовым контролем стоят следующие задачи: ...

0 комментариев