Пенсионный фонд российской Федерации: его становление и задачи деятельности

Развитие Пенсионного фонда Российской Федерации

Формирование и расходование средств бюджета Пенсионного фонда РФ

Роль Пенсионного фонда РФ в социальном обеспечении пенсионеров

Финансирование пенсионных выплат

Модели организации пенсионного обеспечения

Совершенствование пенсионной системы Российской Федерации

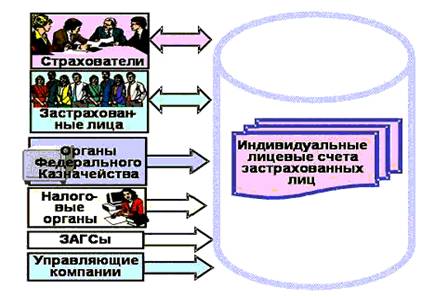

Значение персонифицированного учета в новой пенсионной системе Российской Федерации

Навигация

Формирование и расходование средств бюджета Пенсионного фонда РФ

Пенсионный фонд Российской Федерации

148961

знак

2

таблицы

0

изображений

1.3 Формирование и расходование средств бюджета Пенсионного фонда РФ

Материальным источником любого внебюджетного фонда является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Расходы на пенсионное обеспечение – это самый объемный поток социальных трансфертных платежей в России. В течение последних трех лет эти финансовые потоки составили от 25 до 47 процентов по отношению к расходам федерального бюджета. На 1 января 1999 года в нашей стране насчитывалось более 38,5 миллионов пенсионеров, это более 1/5 всего населения России.

За последние четыре года поступления в Пенсионный фонд РФ возросли более чем в 13.8 раза. Основной источник доходов фонда – это страховые взносы работодателей и работающих граждан. Работодатели ежемесячно уплачивают страховые взносы одновременно с получением в банках и иных кредитных учреждениях средств на выплаты работникам за истекший месяц. Этот срок устанавливается не позднее 15 числа месяца, за который исчислены страховые взносы. В таком же порядке работодатели начисляют и уплачивают обязательные страховые взносы с работников, включая работающих пенсионеров. Страховые взносы в Пенсионный фонд начисляются на все виды заработка (дохода) в денежной или натуральной формах, независимо от источника их финансирования, в том числе с учетом штатных, нештатных, сезонных и временных работников, а также работающих по совместительству или выполняющих разовые, случайные и кратковременные работы. На долю Пенсионного фонда РФ приходится почти 75 процентов средств внебюджетных социальных фондов.

Основными целями пенсионного бюджета на ближайшую перспективу являются следующие:

- обеспечение финансовой стабилизации пенсионной системы в течение всего планового периода;

- поддержание уровня жизни пенсионеров в соответствии с темпами инфляционных процессов;

- совершенствование форм и методов взаимоотношений с плательщиками страховых взносов;

- усиление заинтересованности в своевременной и полной уплате страховых взносов всех категорий страхователей и застрахованных;

- повышение эффективности работы всех звеньев пенсионной системы и экономия всех видов расходов на её содержание.

Бюджет ПФ образуется в основном из страховых взносов субъектов пенсионного страхования, к которым относятся:

- работодатели - предприятия, учреждения, организации, включая колхозы и совхозы;

- крестьянские хозяйства;

- родовые семейные общины малочисленных районов Севера, занимающиеся традиционными отраслями хозяйствования;

- физические лица, зарегистрированные в государственных органах в качестве предпринимателей без образования юридического лица;

- физические лица, использующие труд наемных работников в личном хозяйстве;

- частные детективы и частные охранники, выполняющие свою деятельность от своего имени, а не от имени работодателей;

- нотариусы, занимающиеся частной практикой /4/.

Все они должны зарегистрироваться в качестве страхователей у уполномоченных ПФ РФ в районах и городах. Вновь созданные юридические лица и другие плательщики регистрируются в качестве субъектов страховых взносов в 30-дневный срок со дня их учреждения. Банки открывают счета плательщикам при предъявлении ими документов, подтверждающих регистрацию, что являются плательщиками внебюджетного фонда /31/.

Порядок уплаты и тарифы страховых взносов работодателями и гражданами в ПФ РФ устанавливаются ежегодно законодательством РФ по представлению правления Пенсионного фонда. На 2000 год страховые взносы установлены согласно Федеральному закону от 27.10.99 г. №197-ФЗ «О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования на 2000 год», который предусматривает тарифы страховых отчислений в ПФ РФ в размере 28% для работодателей-организаций; 20,6% - для работодателей-организаций, занятых в сельскохозяйственном производстве; 20,6% - для индивидуальных предпринимателей, а также для всех категорий плательщиков, участвующих в системе пенсионного страхования и 1% - для физических лиц /5/.

Кроме того, Правительство РФ утверждает перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд /16/. (Приложение Б)

Позиция фонда в части выплат, на которые не начисляются страховые взносы, достаточно понятна, так, например, в этот список входят пособия, выплачиваемые гражданам, так как по закону социальные пособия, выплачиваемые гражданам, не должны облагаться налогами вообще независимо от сумм выплат. Из сумм материальной помощи в этот список попали только самые необходимые, которые оказываются только в связи с чрезвычайными обстоятельствами, так как опыт показывает, что этой льготой, первоначально полностью необлагаемой, стали пользоваться работодатели и вместо заработной платы начисляли материальную помощь, необлагаемую взносами. Теперь такие суммы облагаются страховыми взносами. Некоторые пункты льгот включены по принципу, чтобы не было двойного обложения, так, например, не облагаются суммы страховых платежей, уплачиваемых работодателем в пользу работников по обязательному страхованию.

Согласно Федеральному Закону “О тарифах страховых взносов в Пенсионный фонд РФ на 2000 год”, от уплаты страховых взносов в Пенсионный фонд РФ на 2000 год освобождаются:

а) организации любых организационно-правовых форм в части выплат, начисленных по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, в пользу работников, являющихся инвалидами 1, 2 и 3 групп и получающих пенсии по инвалидности в соответствии с законодательством РФ;

б) общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, их региональные и территориальные организации, а также организации (если численность инвалидов среди работников не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25 процентов), уставный капитал которых состоит полностью из вкладов указанных общественных организаций, и организации, единственным собственником имущества которых являются указанные общественные организации.

в) Индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы, занимающихся частной практикой нотариусы, адвокаты, являющиеся инвалидами 1, 2 и 3 групп и получающие пенсии по инвалидности в соответствии с законодательством РФ;

Определение обоснованности тарифов взносов во внебюджетные фонды и в Пенсионный фонд, в частности – очень сложная задача. Здесь речь идет прежде всего о размере пенсионных взносов для индивидуальных предпринимателей, которых в России в настоящее время насчитывается около 12 миллионов человек. В начале 1997 года ставка взносов была повышена с 5 процентов до 28 от дохода предпринимателей, те есть почти в 6 раз. Повышенные пенсионные взносы уплачивают также адвокаты, частнопрактикующие нотариусы, частные детективы и аудиторы. Если в 1996 году фермеры должны были уплачивать 5 процентов от дохода, то в 1997 году уже 20.6 процента. Таким образом, не вставшему на ноги фермерству был нанесен весьма ощутимый удар. По данным Международной ассоциации социального обеспечения, применяемая в России ставка взносов в Пенсионный фонд для «самозанятых» работников является самой высокой среди 165 стран мира, в которых эта организация проводит мониторинг. Так, в Германии эта ставка – 18.6 процента, в США – 12.4 процента. В отличие от подоходного налога, ставка которого растет плавно, пенсионные взносы в размере 28 процентов берутся с любого дохода независимо от его размера. Такое усиление фискального бремени ведет к укрывательству от государства доходов индивидуальных предпринимателей и переходу их в теневую экономику /27/.

В доходы Пенсионного фонда Российской Федерации кроме обязательных взносов поступают также:

- средства федерального бюджета, направляемые через Пенсионный фонд РФ на целевое финансирование выплаты государственных пенсий и пособий;

- средства Фонда социального страхования;

- доходы от обслуживания счетов Пенсионного фонда РФ банками;

- средства, возмещаемые Государственным фондом занятости населения РФ по расходам на выплату досрочных пенсий безработным гражданам;

- пени и финансовые санкции;

- добровольные взносы юридических и физических лиц.

При отсутствии у Пенсионного фонда собственных средств на финансирование выплат пенсий могут направляться полученные в банках кредиты и краткосрочные ссуды из местного бюджета.

Уплата страховых взносов в ПФ РФ перечисленными работодателями носит обязательный характер, причем платежи должны производиться ежемесячно - в срок, установленный для получения оплаты труда за истекший месяц. Уплата начисленных взносов производится путем безналичных расчетов со своих расчетных или текущих счетов на счет ПФ РФ по месту регистрации в качестве плательщиков взносов.

Работодатели ежемесячно уплачивают взносы в сроки получения в учреждениях банков средств на оплату труда за истекший месяц, но не позднее 15-го числа следующего месяца. Граждане, использующие труд наемных работников в личном хозяйстве, уплачивают взносы ежемесячно до 5 числа месяца, следующего за месяцем начисления заработной платы /25/.

Работодатели, не имеющие счетов в учреждениях банков, а также выплачивающие суммы на оплату труда из выручки реализуемой продукции, выполнения работ и указания услуг, уплачивают страховые взносы до 10-го числа месяца, следующего за месяцем, за который начислены страховые взносы. Граждане, занимающиеся индивидуальной трудовой деятельностью, уплачивают страховые взносы в сроки, установленные для подоходного налога с этой категории граждан. Крестьянские (фермерские) хозяйства уплачивают страховые взносы в фонд с доходов, полученных за истекший календарный год, не позднее 1 апреля следующего года. Доход определяется как разница между совокупным годовым доходом, полученным в целом по хозяйству, и документально подтвержденными расходами, связанными с получением этого дохода.

При нарушении установленных сроков уплаты взносов (независимо от причин нарушения) невнесенная сумма считается недоимкой и взыскивается отделением ПФ РФ с начислением пеней.

В течении последнего года размер пени с плательщиков страховых взносов менялся несколько раз, так в начале года он составлял 0,2 %, а к началу 2000 года уже 0,15 %, сейчас размер пени составляет 0,13 % от суммы задолженности. Недоимки, пени, а также суммы штрафов и иных финансовых санкций взыскиваются отделениями ПФ РФ с работодателей в бесспорном порядке, определенных для налоговых органов по взысканию не внесенных в срок налогов и налоговых платежей, а с иных плательщиков взносов в судебном порядке /23/.

За несвоевременное зачисление или перечисление взносов на счета ПФ РФ по вине банков пеня за каждый день просрочки в размере 0,2 % сумм взносов взыскивается отделениями ПФ РФ с банков, тогда как, в начале года размер пени был 1 %, а действующий сейчас размер был введен с 17 августа 1999 года, и с тех пор не менялся.

Бесспорное списание недоимки, пеней, а также сумм штрафов и иных финансовых санкций производится отделением ПФ РФ путем списания на счете ПФ РФ средств, имеющихся на расчетном, текущем и иных счетах недоимщика в банке, а также на особых счетах и аккредитивах, открытых за счет недоимщика, на основании инкассового поручения (распоряжения), составляемого отделением ПФ РФ.

Срок исковой давности по взысканию с физических лиц недоимки, пени, а также сумм штрафов и иных финансовых санкций составляет 3 года. Бесспорный порядок взыскания этих сумм с юридического лица может быть применен в течение 6 лет с даты образования указанной недоимки /56/.

Согласно статье 147 Бюджетного Кодекса РФ – расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации /2/.

Средства Пенсионного фонда направляются на выплату:

- государственных пенсий по возрасту, за выслугу лет, при потере кормильца;

- пенсий по инвалидности;

- пенсий военнослужащим;

- компенсации пенсионерам;

- материальной помощи престарелым и инвалидам;

- пособий на детей от 1,5 до 6 лет, одиноким матерям, на детей инфицированных вирусом иммунодефицита;

- пострадавшим от аварии на Чернобыльской АЭС;

- также в бюджете на 2000 год заложены средства на проведение индексации всех видов государственных пенсий.

За счет средств Пенсионного фонда финансируются программы по социальной поддержке инвалидов, пенсионеров, детей; осуществляются единовременные денежные выплаты.

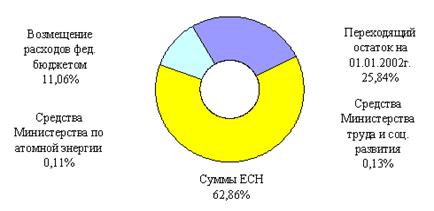

Выплаты государственных пенсий и пособий занимают наибольший удельный вес в общем объеме расходов Пенсионного фонда. Наряду с ними осуществляются целевые выплаты государственных пенсий и пособий на возвратной основе из федерального бюджета. Это расходы на собственно выплату пенсий, а также расходы по их доставке и пересылке. Часть средств Пенсионного фонда используется на капитальные вложения и проектные работы, разработку и ввод в эксплуатацию автоматизированной системы фонда, подготовку и переподготовку кадров, содержание органов Пенсионного фонда, возврат краткосрочных ссуд и полученных от коммерческих банков кредитов.

В условиях инфляции пенсии гражданам пересматриваются в сторону повышения также за счет Пенсионного фонда. ПФ РФ финансирует различные программы по социальной поддержке инвалидов, пенсионеров, детей. Средства фонда идут также на финансирование административной деятельности фонда. Временно свободные средства ПФ РФ могут быть вложены в ценные бумаги.

Особый интерес к формированию и исполнению бюджета Пенсионного фонда РФ прошлого года объясняется также рядом дополнительных обстоятельств, связанных с реализацией уже принятых и готовящихся нормативных актов. В первую очередь это законы, определяющие текущую сбалансированность бюджета Пенсионного фонда. Здесь имеется ввиду действующий уже Федеральный закон «О порядке исчисления и увеличения государственных пенсий», который радикально изменяет ст.7 пенсионного закона и направлен на укрепление взаимосвязи размера назначенной или пересчитанной с трудовым вкладом путем исчисления индивидуального коэффициента пенсионера. Несмотря на все споры и недовольства, возникшие вокруг этого Закона, уже по предварительным итогам его реализации стало очевидно, что он коснулся 40 – 45 процентов получателей трудовых пенсий по старости и привел к их увеличению в среднем более чем на 70 рублей. Необходимо заметить, что реализация данного Закона повлекла за собой, как, впрочем, и ожидалось, увеличение расходов на выплату пенсий примерно на 9 процентов, что естественным образом повлияло на сбалансированность бюджета ПФ РФ в прошлом году.

Бюджет ПФ РФ как основной документ, определяющий повседневную жизнь крупнейшего и наиболее общественно значимого финансового учреждения нашей страны, содержит много и других не менее важных для каждого пенсионера моментов. Но даже рассмотренные проблемы, бесспорно, близки и понятны не только пенсионерам, но и всем гражданам.

Основными задачами бюджетной политики Пенсионного фонда РФ на следующий год являются финансовая стабилизация системы и обеспечение своевременной выплаты пенсий с учетом дополнительного увеличения расходов, связанного с введением индивидуального коэффициента пенсионера. Реализация всех мероприятий позволит всем пенсионерам в следующем году увеличить пенсии, но в различных размерах. Естественно, наиболее высокую добавку получат те пенсионеры, которые перешли на индивидуальный коэффициент.

Похожие работы

... г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)». В соответствии с ним ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации. Временное Положение о ПФР было утверждено постановлением ВС РСФСР от30 января 1991 г. № 556-1. В соответствии с этим ...

... Российской Федерации в 1995 году и предусматривавшей существенное изменение параметров действующей пенсионной системы. В 1990-2001 годах в Российской Федерации было принято более 80 федеральных законов, направленных на совершенствование сложившейся пенсионной системы, а также ее реформирование [13, с.65]. В 1990 году был принят Закон СССР " О пенсионном обеспечении граждан в СССР", положивший ...

... свод принципов и правил безопасности для наиболее важных областей деятельности и зон ответственности персонала. Политика информационной безопасности является планом высокого уровня, в котором описываются цели и задачи мероприятий в сфере безопасности. Отделение Пенсионного Фонда РФ, помимо основных бизнес – функций, должно обеспечивать защиту информационных, вычислительных, коммуникационных и ...

... . Начавшаяся с 1 января 2002 года пенсионная реформа призвана расставить все точки и решить главную свою задачу – повышение жизненного уровня пенсионеров. ЗАКЛЮЧЕНИЕ В процессе исследования Пенсионной системы Российской Федерации удалось рассмотреть и изучить основные моменты действующего пенсионного законодательства. В дипломной работе дана характеристика Пенсионного фонда России, уделено ...

0 комментариев