Бобкова Е.В.

При появлении ССП стали говорить об её уникальности. Председатель Совета директоров и Генеральный директор компании British Petroleum, John Browne, считает ССП чем-то принципиально новым. С этим сложно согласиться. Задолго до появления ССП Р.Каплана и Д.Нортона существовали управленческие концепции, которые по своей сути схожи со ССП. Во-первых, это предложенная в 1954 году концепция управления по целям Management by Objectives (MBO) Питера Друкера, во-вторых, разработанная в 1932 году французским учёным Ж.Л. Мало tableau de bord, а в-третьих, система селективных показателей Юргена Вебера, в четвёртых, универсальная система показателей деятельности Рамперсада Хьюберта, а также система управления на основе показателя EVA, автором которой является Стюарт Штерн. Также к моделям, достаточно близким к методологии ССП можно отнести пирамиду деятельности компании К. Мак-Найра, Р. Линча и К. Кросса (1990 г.), модель стратегических карт Л. Мейселя (1992 г.), систему ЕР2М К. Робертса и П. Адамса (1993 г.), систему «Результаты и детерминанты Фицджеральда (1991 г.) и ряд других. Следует также отметить, что с развитием стратегического управления каждая из вышеперечисленных концепций дорабатывались и совершенствовались другими учёными и специалистами.

Среди основных научных исследований данных концепций и методологий можно отнести работы следующих российских и зарубежных учёных: Нильс-Горана Ольве, Жана Рой, Магнуса Веттера[1] , Юргена Вебера и Утца Шеффера[2] , Константина Редченко,[3] Е.Е. Леднёва,[4] В. Ивлева и Т. Попова,[5] О. Данилина[6] и других

Рассмотрение существующих концепций несомненно следует начать непосредственно со ССП.

К элементам сбалансированной системы показателей относят: карту задач; карту сбалансированных показателей и приборные панели для контроля.

ССП формируется по цепочке «Цели – Показатели – Задачи – Инициативы». А. Федосеев в своей статье «Открывая новые горизонты управления»[7] предлагает исключить из этой цепочки элемент «инициативы», объясняя это российской спецификой. Им было предложено отказываться от показателей, которые не имеют количественного выражения.

В рамках рассматриваемого подхода цели и показатели детализируются до уровня подразделений и исполнителей. Однако при этом следует помнить, что цели организации в целом (цели рыночные) не равны целям персонала, поэтому нужна мотивация работников.

При всем при этом, цели должны быть сбалансированными и в рамках команды менеджеров в целом, и в зонах ответственности каждого из них.

Цели декомпозируются. Декомпозиция целей должна быть осуществлена таким образом, чтобы достижение каждой цели стало зоной ответственности. Для каждой цели определяются подцели и ресурсы, необходимые для ее достижения. По каждой цели выбирается показатель оценки ее достижения

По каждому показателю устанавливается критерий эффективности. Необходимо учесть взаимосвязь показателей и взаимозависимость значений показателей. Система показателей и их критериальные значения должны быть сбалансированы.

Алгоритм формирования сбалансированной системы показателей заключается в следующем. Стратегическая цель развития организации декомпозируется на подцели до уровня исполнителей. Определяются показатели эффективности для каждой из целей структурных подразделений, а значения ключевых показателей эффективности (КПЭ) устанавливаются с учетом их взаимосвязи. Осуществляется балансировка критериальных значений КПЭ и определяются зоны ответственности менеджеров. Одновременно с отмеченным устанавливаются процедуры контроля достижения целей, а также корректировки целей и КПЭ.

Авторы практического руководства по разработке ССП А.М. Гершун и Ю.С. Нефедьева выделяют четыре основные стадии разработки ССП:

моделирование;

коммуникация и взаимосвязь;

техническая интеграция;

организация обратной связи.

Следует заметить, что непосредственно к разработке ССП относится только первая стадия, остальные же связаны с внедрением ССП на предприятии.

Теперь рассмотрим альтернативные концепции. Следует начать с предложенной Питером Друкером в 1954 году концепции управления по целям Management by Objectives (MBO). Её сущность заключается в том, что менеджмент как целостная система управления ориентируется на достижение всей совокупности целей и задач, стоящих перед организацией. Цели и задачи менеджмента не только доводятся, но и согласуются с менеджерами всех уровней, которые направляют свои усилия, ресурсы и энергию на их достижение.

Процесс управления по целям включает четыре основных этапа:

определение круга полномочий и обязанностей руководителей всех уровней;

разработка и согласование целей и задач управления в рамках установленных обязанностей;

составление реальных планов достижения поставленных целей;

контроль, измерение и оценка работы и полученных каждым руководителем показателей и по каналам обратной связи корректировка целей.

В целом ССП также включает в себя некоторые из вышеперечисленных этапов, но, во-первых, управление по целям включает в себя разработку целей, только для руководителей структурных подразделений, в то время как ССП учитывает цели для каждого работника предприятия, и во-вторых, не совсем понятно каким образом производить контроль и оценивать степень достижения целей. Таким образом, можно сделать вывод, что система управления по целям является лишь основой для разработки ССП.

Что касается разработанной в 1932 году французским учёным Ж.Л. Мало tableau de bord, то изначально эта система рассматривалась как инструмент управления, в первую очередь, для потребностей высшего управленческого звена. Предпосылкой создания данной системы явилось неприспособленность французского бухгалтерского учёта для принятия адекватных управленческих решений. И хотя данная система была достаточно популярна во Франции, в начале 1990-х годов Ж. Лаверти и Р. Демистри начали её критиковать, утверждая, что «критерии (показатели) качества работы фирмы должны прежде всего «гарантировать последовательность действий и их соответствие стратегическим целям»[8] . Это потребовало пересмотра данной системы и привело к формированию современной концепции tableau de bord, которую французские авторы Ив Чиапелло и Мишель Лебас определяют как инструмент управления, используемый для «выбора, документирования и интерпретации» объединенных причинно-следственными связями финансовых и нефинансовых показателей. Каждый показатель отображает состояние определённой части бизнеса, которой нужно управлять: таким образом, в совокупности tableau de bord является как бы общей моделью функционирования бизнеса как системы[9] .

Доцент Львовской коммерческой академии, кандидат экономических наук, Константин Редченко, проведя достаточно подробную сравнительную характеристику ССП и tableau de bord, нашёл очень много общего между рассматриваемыми концепциями, чему мы в силу ограниченного объёма статьи не будем уделять внимания. Отличие же между ними состоит в отсутствии чёткой структуры у tableau de bord и её наличие у ССП. По сути, показатели tableau de bord отражали два из четырёх аспекта деятельности: финансовый аспект и внутренние бизнес процессы. Получается, что в tableau de bord не уделяется внимание внешним факторам, влияющим на деятельность предприятия и соответственно, в отчётах tableau de bord не содержится информация для внешних пользователей.

Таким образом, можно сделать вывод о том, что ССП является более развёрнутой, чем tableau de bord.

Естественно, что наука не стоит на месте и как и любая другая концепция, ССП имеет своё развитие. Так на основе ССП Рамперсад К. Хьюберт разработал универсальную систему показателей (TPS), которую он определяет как «систематический процесс непрерывного, последовательного и регулярного совершенствования, развития и обучения, который направлен на устойчивый рост результатов деятельности сотрудников и организации. Совершенствование, развитие и обучение — три базовые составляющие данной целостной теории менеджмента. Они тесно связаны друг с другом, между ними должен поддерживаться баланс»[10] .

Система TPS состоит из следующих пяти элементов:

1. Личная система сбалансированных показателей (PBSC).

2. Организационная система сбалансированных показателей (OBSC).

3. Всеобщий менеджмент на основе качества (Total Quality Management, TQM).

4. Управление результативностью (Performance Management) и управление компетенциями (Competence Management).

5. Цикл обучения Колба (Kolb's Learning Cycle)[11] .

Не трудно заметить, что концепция ССП используется в TPS лишь, как один из пяти элементов. По мнению автора концепции TPS в других подобных управленческих системах уделяются недостаточно внимания важному исходному этапу формулирования целей личности и соотнесения их с индивидуальным поведением и с принятыми целями организации, жизненно необходимому для достижения устойчивого организационного и стратегического развития. Цель этого подхода, по словам Рамперсада К. Хьюберта, состоит в достижении максимального уровня ответственности и преданности сотрудников, а также в поощрении индивидуального обучения, группового обучения и развития творческих способностей (креативности). Это означает, что если личные цели сотрудника принимаются во внимание, то он или она будет работать и мыслить в соответствии с принятыми целями организации. Этот подход также способствует формированию мотивации, творческого мышления, получению удовольствия от работы и увлеченности работой, возрастанию ответственности, появлению вдохновения и энтузиазма.

Хотя данная концепция, несомненно, заслуживает особого внимания, мы считаем, что в настоящий момент российские предприятия ещё не готовы к её использованию. Российские управленцы совсем недавно осознали необходимость применения стратегического подхода к управлению, но ещё далеко не все его применяют. Поэтому данная концепция может лишь служить началом дальнейших исследований.

В периодической литературе можно увидеть достаточно большое количество публикаций, где сравнивают ССП и систему управления на основе EVA, автором которой является Стюарт Штерн. Но эта система финансового управления, целью которой является направление деятельности организации на прибавление стоимости компании. И хотя стратегической целью развития организации может быть увеличение стоимости компании, но это отнюдь не обязательно.

Система управления на основе показателя EVA основывается на математической формуле показателя. С помощью выделения её составляющих появляется возможность построить дерево целей компании и распределить ответственность за их достижение.

Автор статьи «BSC и EVA – конкуренты или союзники?» Леднёв Е.Е. выделяет ряд недостатков система управления на основе показателя EVA:

жёсткая связь вознаграждения и показателя EVA может привести к принятию решений, направленных на краткосрочные выгоды от снижения расходов и использования активов, у которых закончился срок амортизации.

Система показателей состоит только из финансовых показателей, что ведёт к недооценке таких факторов долгосрочного успеха, как знания персонала, информационные технологии, корпоративная культура.

Более ориентирована на краткосрочную перспективу, чем на долгосрочную.

Таким образом, вышеназванные концепции могут быть использованы как вместе так и отдельно, причём наибольший эффект достигается при их совместном использовании.

При разработке ССП нельзя забывать о системе ключевых показателей эффективности (КПЭ), которая представляет собой «систему финансовых и нефинансовых показателей, влияющих на количественное или качественное изменение результатов по отношению к стратегической цели»[12] . Разработка КПЭ включает в себя следующие этапы:

формирование стратегии;

определение важнейших факторов успеха;

определение ключевых показателей эффективности.

Структура системы КПЭ зависит от индустриальной специфики предприятия и от задач структурного подразделения. ССП включает в себя КПЭ. Следовательно, КПЭ являются лишь отдельной частью ССП.

Как было сказано в предыдущем параграфе, в основе ССП лежит концепция стратегических карт. Помимо ССП Р. Каплана и Д. Нортона в литературе можно найти и другие альтернативные модели, которые предназначены для оценки эффективности деятельности компании во взаимосвязи с ее общей стратегией[13] . Рассмотрим некоторые из них.

Модель стратегических карт Л. Мейселя.В моделе стратегических карт Л. Мейселя также выделяется четыре ключевых аспекта, по которым проводится оценка бизнеса компании. Однако вместо аспекта обучения и экономического роста Мейсель использует аспект трудовых ресурсов. В рамках этого аспекта оценке подлежат инновационная деятельность, обучение и подготовка персонала, совершенствование продукции, формирование базисной компетенции фирмы и корпоративной культуры. В целом его модель не слишком отличается от модели Р. Каплана и Д. Нортона. Графическая модель стратегических карт Л. Мейселя представлена в приложении 3.

Пирамида деятельности компании К. Мак-Найра, Р. Линча и К. Кросса.Её основная идея состоит в ориентации на потребителя и выявлении связи между общей стратегией компании и финансовыми показателями ее деятельности, дополненными еще несколькими коэффициентами нефинансового характера. Пирамида деятельности основывается на концепциях всеобщего управления качеством и промышленными разработками, а также учета затрат по видам деятельности в цепочке ценностей компании. Графическая модель пирамиды деятельности компании К. Мак-Найра, Р. Линча и К. Кросса представлена в приложении 4.

Пирамида деятельности включает четыре уровня организационной структуры компании и характеризует систему двусторонней связи, необходимую для того, чтобы распространить идеи корпоративной миссии и стратегии на разных уровнях организационной иерархии. Цели и показатели согласованы со стратегией компании и ее видами деятельности.

Система ЕР2М К. Адаме и П. Роберте.Система ЕР2М (Effective Progress and Performance Measurement — оценка эффективности деятельности и роста) была разработана в 1993 году Кристофером Адамсом и Питером Робертсоном (см. прил. 4). Согласно этой модели, наибольшее значение имеет оценка эффективности деятельности компании в четырех направлениях:

во внешней среде — обслуживание потребителей и удовлетворение спроса;

во внутренней среде — повышение эффективности и производительности;

сверху вниз в организационной иерархии — распространение и адаптация общей стратегии компании на все нижние уровни организационной структуры, стимулирование перемен;

снизу вверх в организационной иерархии — усиление влияния акционеров и расширение свободы действий работников[14] .

В соответствии с концепцией К. Робертса и П. Адамса система оценки деятельности компании должна быть направлена не только на реализацию стратегии, но и на выработку корпоративной культуры, признающей постоянное движение вперед обычным стилем жиз

Похожие работы

... налоговой выгоде, и те, которые сами по себе об этом не свидетельствуют. Данное обстоятельство свидетельствует об усилении «налоговой опасности» для налогоплательщиков. Для эффективной работы налогового менеджмента в системе управления фирмой, необходимо представить методика ранжирования по приоритетности инструментов налогового менеджмента для реализации функции планирования; разработать ...

... преодолеть эти проблемы. В некоторых случаях это привело к впечатляющему успеху на протяжении длительного периода времени. Как же при помощи адаптивной и децентрализованной организации достигается новый взгляд на модель управления для XXI века? Это видение основывается на трех критериях: 1. Является ли модель простой, низкозатратной и адекватной для пользователей? 2. Соответствует ли модель тем ...

... предопределило развал судоходного потенциала Украины. Рецидивы различных типов эмбарго формируют проблемы фрахтования отдельными странами свободного тоннажа под иностранными флагами. В этих условиях возрастает актуальность сбалансированного развития всех подразделений морского транспорта, обеспечивающего стабильность международной экономики. Поэтому важным становится взаимодействие структурных и ...

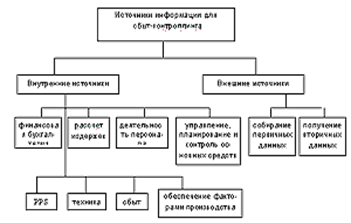

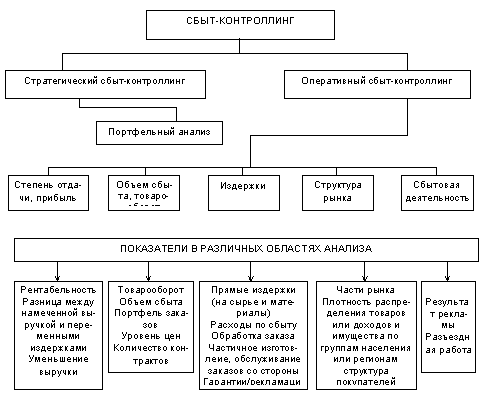

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

0 комментариев