Тимур Хайрулин, ИК "Файненшл Бридж"

В прошлом комментарии (Цены на нефть - снижение неизбежно, но не скоро) мы рассмотрели и проанализировали ситуацию, которая складывается на мировом рынке нефти и дали прогноз цен на нефть на 2004-2005 гг. - нынешний рекордный уровень цен ($36-38 за баррель нефти Brent) не является устойчивым в среднесрочной и долгосрочной перспективе. Он носит скорее краткосрочной характер и обусловлен совокупностью "бычьих факторов" - временной напряженной ситуацией на американском рынке бензина, стремительным, но неустойчивым ростом спроса на нефть со стороны Китая, не вполне обоснованном снижении квот ОПЕК в апреле, премией за неопределенность ситуации на Ближнем Востоке, изъятием нефти для пополнения резервов и спекулятивной составляющей. Однако, в течение летнего периода и отчасти четвертого квартала вышеперечисленные "бычьи" факторы сохранят свое значение и цены, на наш взгляд, останутся достаточно высокими ($35 за баррель). А в следующем году мы ожидаем возвращения цен на более устойчивый уровень в $30-34 за баррель, который к тому же соответствует заявленным ориентирам ОПЕК.

Каким же образом новый уровень цены на нефть скажется на российских нефтяных компаниях?

Еще совсем недавно рынок вполне обоснованно в качестве индикатора-ориентира перспектив акций нефтяных компаний рассматривал цену на нефть, которая определяла уровень доходов и прибыли компаний. Поэтому связь между уровнем цен на нефть и котировками акций российских нефтяных компаний была непосредственной и значимой. Растут цены на нефть - растут акции нефтяных компаний. Только особенно значимые корпоративные новости нарушали синхронную динамику этих показателей.

Но в этом году ситуация начала меняться - что же произошло? Дело в том, что была значительно увеличена налоговая нагрузка за счет пересмотра шкалы экспортных пошлин на нефть и нефтепродукты и повышения налога на добычу полезных ископаемых (НДПИ).

В настоящее время пошлины на экспорт устанавливает правительство в пределах трехступенчатой шкалы в зависимости от цены на нефть сорта Urals. При средней мировой цене до $15 за баррель пошлина не взимается, от $15 до $25 за баррель - 35% от разницы между сложившейся ценой и 15 долларами. При цене свыше $25 за баррель, $25,53 за тонну и 40% от превышения уровня цен над $25.

Экспортные пошлины в зависимости от уровня цен на нефть.

| цена ($/bbl) | $15 | $20 | $25 | $30 | $35 | $40 |

| экспортные пошлины, текущие ($/т) | 0 | 12,8 | 25,6 | 40,1 | 54,7 | 69,3 |

| экспортные пошлины, новые ($/т) | 0 | 12,8 | 29,2 | 52,9 | 76,7 | 100,4 |

Новая шкала экспортных пошлин выглядит следующим образом: при цене нефти до $15 за баррель экспортная пошлина взиматься не будет, при цене от $15 до $20 за баррель пошлина составит до 35% от разницы между фактической ценой нефти и $15 за баррель. В интервале цен от 20 до 25 долларов за баррель будет установлена экспортная пошлина в размере 45%. При цене нефти свыше $25 за баррель пошлина будет повышена до 65%. Повышение экспортных пошлин вступит в силу с 1 августа текущего года, а НДПИ будет повышен на 15% (с 347 руб. до 400 руб. за тонну) с 1 января 2005 года.

В результате этих фискальных нововведений положение отечественных нефтяных компаний изменится, рост экспортных пошлин отразится на финансовых результатах компаний уже по итогам четвертого квартала текущего года. Однако, в полной мере нефтяники испытают все прелести нового налогового режима только в 2005 году, когда вступят в действие поправки, увеличивающие ставку НДПИ.

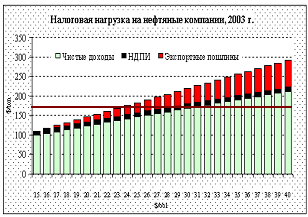

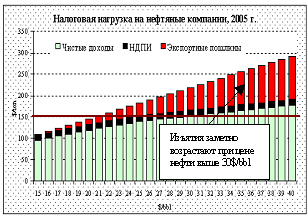

Первым следствием изменений станет общий рост налоговой нагрузки на нефтяные компании - так если сейчас при цене в $30/бар. после выплаты НДПИ и экспортных пошлин нефтяники получают $168 на тонну, то после введения нового налогового режима эта цифра снизится до $152. То есть при цене нефти в $30 за баррель величина налоговых выплат (пошлины + НДПИ) возрастет почти на 30% - с $51 до $67 на тонну. Важным также является снижение зависимости доходов компаний от цен на нефть (особенно при их высоком уровне). Особенно значительно возрастают государственные изъятия через экспортные пошлины при превышении цен $25 за баррель - в этом случае с каждого дополнительного доллара дополнительно изымается на 25 центов больше по сравнению с прежним уровнем (см. рис.). Таким образом, учитывая эти существенные госизъятия, можно говорить о перераспределении сверхдоходов от высоких цен на нефть в пользу государства и появлении особого уровня экспортной цены ($25/bbl) - при превышении которого российские нефтяники практически не получают дополнительных доходов.

| Доходы компаний в зависимости от уровня цен на нефть при налоговом режиме 2003 и 2005 гг. | |

|

|

|

Мы оценили величину снижения экспортных доходов компаний в результате изменений в налоговом законодательстве. Для этого мы рассчитали объем экспортной выручки нефтяных компаний в 2003 году для двух случаев 1) НДПИ и экспортные пошлины на уровне 2003 года 2) после изменения налоговой нагрузки - НДПИ и экспортные пошлины на уровне 2005 года. В прошлом году, в соответствии с нашими расчетами, при налоговой нагрузке 2005 года доходы компаний были бы ниже реально достигнутых на 8-10%. В 2005 году можно ожидать, что этот разрыв доходов компаний при "старом" и "новом" вариантах налогообложения станет еще более значительным (12%), так как при более высоких ценах на нефть рост экспортных пошлин особенно велик. В таблице приведены результаты расчетов экспортной выручки отдельных компаний при цене нефти Urals $29 за баррель (средний уровень цен в 2003-2004 годах) при режиме налогообложения 2003 года и с учетом его последующего изменения.

Мы также оценили насколько должны возрасти цены на нефть для компенсации потери доходов компаний из-за роста налогового бремени. При новом уровне налоговой нагрузки даже повышение цен нефти на $5 за баррель (до $34/bbl) не сможет в полной мере компенсировать снижение доходов нефтяных компаний, а вот при цене $35 за баррель доходы компаний после уплаты налогов будут выше.

При наших оценках экспортной выручки мы исходили из предположения, что компании поставляют на внешний рынок одинаковую долю в соответствии с квотами на экспорт, которые пропорциональны объему добычи. В действительности ситуация же несколько иная, поэтому воздействие повышения экспортных пошлин окажется дифференцированно для разных компаний. Для компаний, которые большую часть нефти и нефтепродуктов поставляют на экспорт (ЮКОС, Татнефть, Сургутнефтегаз), снижение доходов в 2005 году будет более существенным. В то же время необходимо учитывать, что рост экспортных пошлин в сочетании со строгой регламентацией использования экспортных нефтепроводов, будет способствовать сохранению диспаритета экспортных и внутренних цен на нефть, стимулируя нефтяные компании поставлять больше продукции на внутренний рынок. Рост предложения нефти, а соответственно и бензина, приведет к снижению цен на них на внутреннем рынке, что также негативно скажется на доходах компаний.

Рост пошлин и НДПИ окажет также неодинаковое влияние на величину прибыли и рентабельность компаний - больше всего пострадают компании с наивысшими издержками (Татнефть, Сургутнефтегаз).

Влияние экспортных пошлин и НДПИ на чистые доходы нефтяных компаний (млн.$)

| средний уровень цен 2003-2004 гг.($29/bbl) | ||||||||

| компания | доходы без вычета НДПИ, эксп. пошлин | при налоговой нагрузке 2003 года | при налоговой нагрузке 2005 года | снижение доходов при новом налоговом режиме | ||||

| экспортные пошлины | НДПИ | доходы за вычетом НДПИ, эксп. пошлин | экспортные пошлины | НДПИ | доходы за вычетом НДПИ, эксп. пошлин | |||

| Лукойл | 8627 | 1516 | 449 | 6662 | 1976 | 562 | 6089 | 573 |

| ЮКОС | 8553 | 1503 | 445 | 6605 | 1959 | 557 | 6037 | 568 |

| СургутНГ | 5716 | 1004 | 297 | 4414 | 1309 | 372 | 4035 | 380 |

| Сибнефть | 3334 | 586 | 174 | 2575 | 764 | 217 | 2353 | 221 |

| Татнефть | 2614 | 459 | 136 | 2019 | 599 | 170 | 1845 | 174 |

| уровень цен - $34/bbl | ||||||||

| компания | доходы без вычета НДПИ, эксп. пошлин | при налоговой нагрузке 2003 года | при налоговой нагрузке 2005 года | снижение доходов при новом налоговом режиме | ||||

| экспортные пошлины | НДПИ | доходы за вычетом НДПИ, эксп. пошлин | экспортные пошлины | НДПИ | доходы за вычетом НДПИ, эксп. пошлин | |||

| Лукойл | 10114 | 2111 | 449 | 7554 | 2930 | 562 | 6622 | 932 |

| ЮКОС | 10027 | 2093 | 445 | 7489 | 2905 | 557 | 6565 | 924 |

| СургутНГ | 6701 | 1399 | 297 | 5005 | 1942 | 372 | 4387 | 618 |

| Сибнефть | 3909 | 816 | 174 | 2920 | 1133 | 217 | 2559 | 360 |

| Татнефть | 3065 | 640 | 136 | 2289 | 888 | 170 | 2007 | 283 |

Исходя из того, что, вероятно, рост налогового бремени съест весь выигрыш от повышения цен на нефть, мы в целом негативно оцениваем перспективы нефтяной отрасли. На этом фоне нам кажутся более привлекательными акции Лукойла и Сибнефти - воздействие повышения налоговой нагрузки на финансовые результаты компаний будет менее значительным, чем для остальных нефтяных компаний России.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.finansy.ru/

Похожие работы

... коренного реформирования. Но этого можно добиться при условии коренного изменения курса экономических реформ [14, с.79]. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН Совершенствование системы налогообложения заключается в совершенствовании законодательной базы, а также в совершенствовании механизма обложения. Отдавая должное содержанию налоговой ...

... в судебных процессах. Аудит в Украине может стать обычным явлением, а его услуги - фактором улучшения хозяйственно-финансовой деятельности предприятий. 2. Финансовое и налоговое планирование на предприятии в современных условиях. 2.1 Организационно-экономическая характеристика и анализ финансового состояния предприятия. Общая характеристика предприятия. Предприятие Торгово-промышленная ...

... предложения и представляет равновесную цену в каждый период времени. Предположим также, что все прочие внешние факторы ценообразования, кроме налогов, в рассматриваемый период времени остаются неизменными. Р Q Рис.12. Воздействие изменения налога на кривые спроса ...

... на лучшее, а готовься к худшему. Исчерпание мировой нефти к 2050 году — это не худший сценарий, а скорее оптимистический, основанный на доверии к имеющейся информации. Которой я лично не доверяю. АМЕРИКА ПРОТИВ РОССИИ Часть 3 НЕФТЯНАЯ НАРКОЗАВИСИМОСТЬ Но может быть, можно без нефти обойтись? Жили же наши деды? Это самый интересный вопрос, который почему-то не всегда правильно понимается. Так ...

0 комментариев