Пахомов В. А.

Рассмотрим факторы, принимаемые во внимание потенциальным инвестором при выборе предприятий-исполнителей контрактов (ПИК) и оценке их инвестиционной привлекательности. Основными из них в настоящее время являются производственно-технологические, ресурсные, институциональные, нормативно-правовые, инфраструктурные, а также экспортный потенциал, деловая репутация и другие. Каждый из вышеизложенных факторов может быть охарактеризован различными показателями, которые зачастую имеют одну и ту же экономическую природу.

В настоящей статье под инвестиционной привлекательностью ПИК будем понимать совокупность характеристик, позволяющую потенциальному инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других для вложения имеющихся средств.

Как известно, характеристика, количественно выражающая степень выполнения системой поставленной задачи и позволяющая судить об эффективности операции, называется показателем эффективности. Различают общие показатели эффективности, которые используются для оценки степени выполнения общей задачи операции, частные, отражающие степень выполнения задач отдельных этапов, и обобщенные, характеризующие отдельные стороны операции или эффективность нескольких ее этапов.

Применительно к данной предметной области, из всех показателей, характеризующих инвестиционную привлекательность предприятия, в условиях доминирования экономических методов управления, на первый план выходят те, которые прямо или косвенно характеризуют, прежде всего, финансово-экономические аспекты хозяйствующего субъекта.

Такими показателями, по нашему мнению, являются показатели финансового состояния оборонных предприятий-исполнителей контрактов, и их экономической устойчивости. Эти показатели должны рассматриваться как обобщенные, поскольку характеризуют два, хотя и взаимосвязанных, но, тем не менее, различных аспекта функционирования оборонных предприятий.

Необходимо отметить, что в настоящее время существуют различные подходы к анализу и оценке финансового состояния предприятий и их экономической устойчивости. За рубежом разработана система оценки деятельности фирм, основанная на показательной отчетности по результатам проверки их финансовой деятельности независимой аудиторской фирмой. В отечественной практике в последнее время наиболее часто для оценки инвестиционной привлекательности ПИК используются: экспресс-анализ финансового состояния и детализированный анализ финансового состояния предприятия.

Рассмотрим разработанный методический подход к оценке показателей финансового состояния и инвестиционной привлекательности ПИК, рассматривающихся как потенциальные исполнители экспортных контрактов.

Оценка финансового состояния указанных предприятий основывается на анализе отдельных групп экономических показателей, рассчитываемых на основе их бухгалтерской отчетности.

Федеральным Законом РФ от 21.11.1996 г. №129-ФЗ "О бухгалтерском учете" в состав бухгалтерской отчетности включены: бухгалтерский баланс; отчет о прибылях и убытках; приложения к ним, предусмотренные нормативными актами; аудиторское заключение (если организация подлежит обязательному аудиту); пояснительная записка.

В этом законе отмечено, что пояснительная записка должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием.

Таким образом, анализ бухгалтерской отчетности, хотя и не ставит прямой целью оценку финансового состояния предприятия, тем не менее позволяет сформировать необходимый набор данных для ее проведения.

В методических рекомендациях анализ бухгалтерской отчетности предстает как неотъемлемая часть инвестиционного процесса на всех его стадиях.

Как было отмечено, в отечественной практике анализа финансового состояния предприятия широкое распространение получил подход, основанный на экспресс-анализе и детализированном анализе финансового состояния предприятия. На первом этапе экспресс-анализа устанавливается целесообразность анализа финансовой отчетности. На втором - оценка работы в отчетном периоде (на основе ознакомления с пояснительной запиской к балансу), определение тенденций к изменению основных показателей деятельности, а также качественных изменений в имущественном и финансовом положении предприятия.

Для проведения экспресс-анализа могут использоваться следующие экономические показатели:

хозяйственные средства предприятия и их структура;

основные средства предприятия;

структура и динамика оборотных средств предприятия;

основные результаты финансово-хозяйственной деятельности предприятия;

эффективность использования финансовых ресурсов.

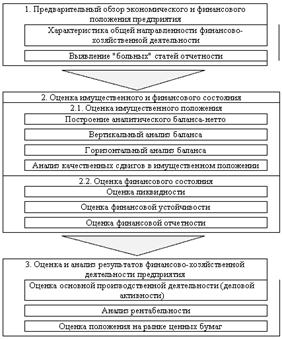

Для получения подробной характеристики финансово-экономического состояния предприятия, а также оценки возможностей развития на перспективу используется детализированный анализ, разработанный алгоритм проведения которого представлен на рис. 8.

Для оценки общего состояния предприятия из этого анализа используются в основном данные, полученные при анализе бухгалтерского баланса и отчета о финансовых результатах. Первым шагом данного анализа является преобразование стандартной формы баланса в укрупненную (агрегированную) форму, методологически и терминологически совпадающую с используемыми в мировой практике формами балансовых отчетов. При этом активы баланса перегруппировываются по степени их ликвидности, а текущие пассивы - по сроку погашения.

В статью "Уставный капитал" включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей.

Рис. 8. Алгоритм проведения детализированного анализа финансового состояния предприятия

Отдельной строкой агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность. Чистый оборотный капитал (ЧОК) рассчитывается как разность между текущими активами (ТА) и пассивами (ТП):

ЧОК = ТА - ТП,

или как разность между инвестированным капиталом (ИК) и постоянными активами (ПА):

ЧОК = ИК - ПА.

Индикатором развития предприятия является изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов, по которым данные изменения произошли. На этом шаге используется показатель - коэффициент мобилизации дополнительного капитала (Кмдк), рассчитываемый как отношение прироста чистого оборотного капитала ( ЧОК) к приросту инвестиционного капитала ( ИК) и показывающий, какая часть прироста инвестиционного капитала направлена на увеличение оборотных средств:

![]() ,

,

где ИК - изменение собственных средств + изменение долгосрочных обязательств.

При отрицательных значениях прироста исходных показателей рассчитывать данный показатель нецелесообразно. Для оценки финансового состояния ПИК, по нашему мнению, можно использовать такие обобщающие показатели, как ликвидность, привлечение заемных средств, оборачиваемость капитала, прибыльность, для характеристики которых можно использовать известные финансовые коэффициенты. Ликвидность оборотных активов включает:

коэффициент абсолютной ликвидности (наличность + эквиваленты наличностей) / (краткосрочные обязательства);

промежуточный коэффициент ликвидности (краткосрочные запасы-запасы) / (краткосрочные обязательства);

коэффициент покрытия (краткосрочные активы) / (краткосрочные обязательства).

Привлечение заемных средств включает:

коэффициент соотношения заемных и собственных средств (все краткосрочные + долгосрочные заемные средства) / (собственные средства);

коэффициент долгосрочного привлечения заемных средств (долгосрочные займы) / (собственные средства + долгосрочные займы).

Оборачиваемость.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период и характеризуется следующими коэффициентами:

коэффициент общей оборачиваемости капитала (объем реализации) / (среднегодовая стоимость активов);

коэффициент оборачиваемости товарно-материальных запасов (себестоимость реализованной продукции) / (среднегодовая стоимость товарно-материальных активов);

коэффициент оборачиваемости счетов к получению (объем реализации в кредит) / (среднегодовая стоимость счетов);

коэффициент оборачиваемости счетов к платежу (себестоимость реализованной продукции изменение величины запасов) / (среднегодовая стоимость счетов к платежу);

коэффициент оборачиваемости собственного капитала (активов) (объем реализации) / (среднегодовая стоимость собственного капитала).

Наиболее важными из этих коэффициентов является коэффициент оборачиваемости активов, показывающий, сколько раз за период "обернулся" рассматриваемый вид актива. База для расчета оборачиваемости для каждого элемента текущих активов может быть разная: для дебиторской задолженности - выручка от реализации, для товаров - покупная стоимость реализованных товаров, для незавершенного производства и запасов - себестоимость реализованной продукции.

Показатели финансовой устойчивости

Поскольку стабильность работы предприятия связана с его общей финансовой структурой, степенью зависимости от кредиторов и инвесторов, то финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости предприятия, поэтому в мировой и отечественной учетно-аналитической практике используется следующая система показателей.

Коэффициент общей платежеспособности (Коп), определяющий долю собственного капитала в имуществе фирмы:

![]() ,

,

где

СК - собственный капитал;

ВБ - валюта баланса.

Предприятие считается финансовоустойчивым, если Коп> 0,5.

Коэффициент автономии (Кав), соизмеряющий собственный и заемный капиталы (ЗК):

![]() .

.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности, следовательно, его величина для финансовоустойчивого предприятия должна быть больше единицы.

Коэффициент маневренности (Км) - показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов:

![]() ,

,

где ЧОК - чистый оборотный капитал.

Доля собственных источников финансирования текущих активов (Кста) - показывает, какая часть текущих активов (ТА) образована за счет собственного капитала.

Коэффициент обеспеченности долгосрочных инвестиций (Коди) - определяет, какая доля инвестированного капитала (ИК) иммобилизована в постоянные активы:

![]() .

.

Коэффициент иммобилизации (Ким) - характеризует соотношение постоянных и текущих активов, отражает, как правило, отраслевую специфику фирмы:

![]() .

.

Коэффициент самофинансирования (Ксф) - показывает, какая часть чистой прибыли (ЧП) предприятия направлена на его развитие, т.е. на увеличение дополнительного капитала предприятия ( ДК):

![]() .

.

Единых нормативных критериев для приведенных выше показателей инвестиционной привлекательности не существует, так как они зависят от многих факторов отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и т.д. Поэтому приемлемость тех или иных значений этих показателей, оценка их динамики и направленность изменений могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Общая оценка инвестиционной привлекательности ПИК с использованием приведенных показателей должна производиться экспертами и специалистами в области финансового анализа, умеющими объяснить ту или иную динамику перечисленных показателей и дать ей оценку в конкретных условиях.

Так, расчеты коэффициентов ликвидности, устойчивости, рентабельности и т.д. должны дать первое представление о достоверности финансовой отчетности. Эти расчеты, например, могут заставить усомниться в соответствии декларируемой предприятием сферы деятельности фактически проводимым хозяйственным операциям. Очень плохие или очень радужные показатели деятельности предприятия являются также одним из признаков ошибки или обмана. Также очевидно, что плохое финансовое состояние предприятия увеличивает вероятность авантюрных решений руководства. Заметим, что в наших, чаще всего неблагоприятных условиях очень сбалансированные показатели могут, наоборот, породить сомнения в их достоверности.

При оценке инвестиционной привлекательности ПИК на краткосрочную перспективу, как правило, приводятся показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности). При характеристике платежеспособности следует обратить внимание на такие показатели, как наличие денежных средств на расчетных счетах в банке и иных кредитных учреждениях, в кассе организации, убытки, просроченные дебиторская и кредиторская задолженности, не погашенные в срок кредиты и займы; на оценку положения организации на рынке ценных бумаг.

При оценке инвестиционной привлекательности на долгосрочную перспективу приводится характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и пр. Таким образом, приведенные выше показатели могут помочь потенциальному инвестору правильно выбрать предприятие для выполнения экспортного контракта.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.cfin.ru/

Похожие работы

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

... , по масштабу, по объекту инвестирования, по сложности и по срокам реализации. Однако такие классификации не учитывают особенностей управления проектами. Целесообразно классифицировать портфель инвестиционных проектов предприятия по двум основным признакам: по влиянию на потенциал корпорации и по предметной области. Влияние инвестиционного проекта на потенциал корпорации определяет распределение ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

0 комментариев