Понятие страхования и страховых отношений

История становления личного страхования

Законодательство о личном страховании

Понятие личного страхования и договора личного страхования. Виды договора личного страхования

Существенные условия договора личного страхования. Процедура согласования условий договора личного страхования

Предмет и субъекты договора личного страхования

Права и обязанности сторон на примере договора страхования жизни Исполнение договора личного страхования

Навигация

Существенные условия договора личного страхования. Процедура согласования условий договора личного страхования

Личное страхование

95820

знаков

0

таблиц

0

изображений

2.2 Существенные условия договора личного страхования. Процедура согласования условий договора личного страхования

Существенные условия договора личного страхования закреплены в ст.942 ГК РФ в которой закреплено: при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

Большинству страховщиков хорошо известен текст п. 1 ст. 432 части первой ГК РФ о необходимости согласования всех существенных условий договора, однако часть вторая этого же п. 1 ст. 432 о том, какие условия являются существенными, известна хуже, и это является одним из источников ошибок. В части второй записано: "Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение".

В соответствии с подпунктом 1 п. 2 ст. 942 ГК РФ одно из существенных условий договоров личного страхования - условие о застрахованном лице. Вопрос о согласовании этого существенного условия актуален в случаях страхования организациями своих работников. Лишь к небольшому числу таких договоров приложены согласованные сторонами списки застрахованных. Как правило, упоминание о приложении такого списка имеется, а самого списка нет. Это и понятно - из-за текучести кадров список чуть ли не ежедневно должен меняться. Однако, поскольку наличие такого списка является существенным условием, его отсутствие позволяет считать договор незаключенным и соответственно включить полученные взносы в оборот по НДС, а выплаты - в налогооблагаемую прибыль.

Платность страховой услуги является обязательным условием и для имущественного, и для личного страхования. Но, в отличие от имущественного страхования, страховую премию по договору личного страхования платит страхователь. Отсутствие указания на плательщика премии при имущественном страховании корреспондирует со ст. 939 ГК, которая позволяет страховщику требовать уплаты премии от выгодоприобретателя, предъявившего требование о выплате. Однако из текста п. 2 ст. 939 ГК определенно следует, что такое требование страховщик вправе обратить и к выгодоприобретателю по договору личного страхования, и это полностью расходится с указанием п. 1 ст. 934 ГК на страхователя, как на единственное лицо, которое должно платить страховую премию по договору личного страхования.

До разрешения этой коллизии следовало бы, исходя из смысла гражданского права, руководствоваться в этом вопросе ст. 939 ГК РФ.

В отличие от страхового возмещения, страховое обеспечение не обязательно должно выплачиваться единовременно при наступлении страхового случая, но может выплачиваться в форме регулярных платежей – аннуитетов.

При личном страховании единовременная страховая выплата или очередной аннуитет в точности равны страховой сумме (ст. 947 ГК). Исключение составляет пенсионное страхование, которое производится по иным правилам (ст. 970 ГК) и при котором выплаты производятся по пенсионным схемам.

Для некоторых видов личного страхования с выплатой аннуитетов страховщики и орган страхового надзора используют термин "страхование ренты" или "страхование с выплатой ренты", чем вводят в заблуждение неспециалистов.

Подчеркнем отличие выплаты аннуитетов от ренты. В личном страховании часто страховую выплату производят не единовременно, а в форме регулярных платежей (аннуитетов) и по договору ренты плательщик ренты также производит регулярные платежи (ст. 583 ГК). В отношениях по договору ренты платежи производятся в обмен на переданное имущество и в страховых отношениях выплата аннуитетов производится в обмен на имущество - страховую премию. Однако в страховых отношениях выплата аннуитетов обусловлена наступлением в жизни застрахованного лица определенного в договоре события, а в договоре ренты такого условия нет. Рента платится независимо от каких-либо событий в жизни получателя ренты.

Заключение договоров ренты, как правило, не является систематической деятельностью плательщика ренты, и он не создает специализированных фондов. Соответственно, для занятия этой деятельностью в отличие от страхования не требуется лицензии.

Отметим еще одно важное обстоятельство нашедшее законодательное закрепление – договор страхования должен быть заключен в письменной форме (ст.940 ГК РФ).

Также, Закон содержит указание на недействительность сделки вследствие несоблюдения простой письменной формы.

Государственное страхование вообще может производиться без заключения договора (ст. 927 ГК), однако, если договор заключается, то и в этом случае должна быть соблюдена письменная форма. Несоблюдение простой письменной формы при заключении договора государственного страхования лишает стороны права использовать свидетельские показания (п. 1 ст. 162 ГК), но не влечет его недействительности.

В обычном случае, когда по закону требуется письменная форма договора, принимаются только письменные доказательства его заключения (п. 1 ст. 162 ГК).

Однако, поскольку для договора страхования допускается устное заявление страхователя, то факт наличия или отсутствия устного заявления может подтверждаться и свидетельскими показаниями.

Важно отметить, что полис (страховой сертификат, страховое свидетельство, квитанция), подписанный страховщиком, не является договором страхования, а лишь одним из документов, подтверждающих факт его заключения. Это важнейшее правило подтверждено судебной практикой (постановление Пленума ВАС РФ N 5 от 28 февраля 1995 г.[34][34], постановление Президиума ВАС РФ N 6802/95 от 21 ноября 1995 г.[35][35]).

Для признания факта заключения договора страхования при наличии полиса необходимо кроме того доказать, что сторонами в надлежащей форме были согласованы все существенные условия договора.

Итак, обычно условия договора страхования согласовываются путем подписания одного документа под названием "договор". Но в п. 2 ст. 940 ГК РФ описан другой удобный способ, которым все чаще стали пользоваться страховщики. При этом допускается ряд ошибок, которые ставят под сомнение сам факт заключения договора. Пункт 2 ст. 940 ГК предусматривает совершение сторонами определенной последовательности действий, которая не всегда соблюдается. Действия эти следующие:

страхователь делает заявление страховщику о желании заключить договор;

страховщик выдает страхователю полис, сертификат или квитанцию, подписанные страховщиком;

страхователь принимает этот документ и таким образом подтверждает согласие заключить договор на условиях, предложенных страховщиком.

На практике очень часто страховая квитанция выдается страхователю без всякого его заявления, и он, сам того не зная, фактом ее принятия заключает договор, который по доброй воле никогда не заключил бы. Это практикуется, например, при при продаже сезонных проездных билетов на подмосковных железнодорожных станциях. Учитывая, что одно из необходимых здесь действий фактически не совершено и страховщик не может доказать, что оно было совершено, сама сделка может быть поставлена под сомнение по ст. 179 ГК как совершенная под влиянием обмана.

Другую ошибку того же типа совершают страховщики при добровольном страховании пассажиров, когда они включают страховой взнос в цену билета. С автопредприятием, продающим билеты, заключается агентский договор, а страхователями при этом виде страхования являются пассажиры (не путать с обязательным страхованием пассажиров, в котором страхователем является перевозчик). Страхователю должны выдаваться полис, сертификат или квитанция, подписанные страховщиком, но пассажиру выдается билет, который никем не подписан, и поэтому необходимое для заключения договора действие страховщика нельзя считать совершенным надлежащим образом. Соответственно принятие пассажиром билета нельзя рассматривать как его согласие на заключение договора.

Выплаты по таким видам страхования вполне могут быть признаны незаконными, а со страховых взносов взыскан НДС[36][36].

Похожие работы

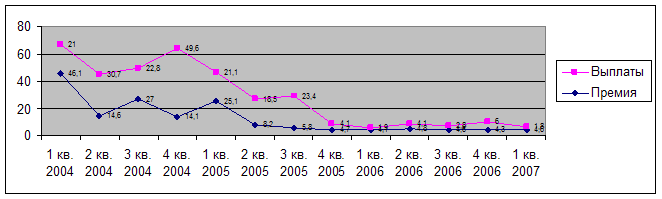

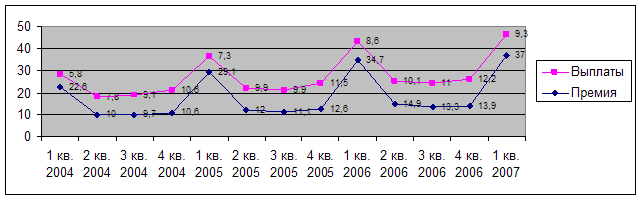

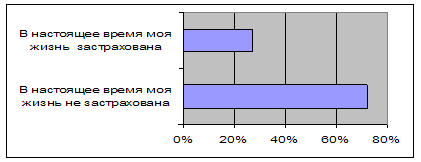

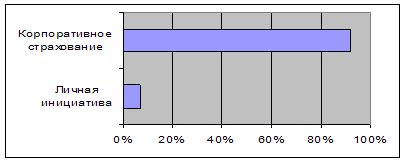

... и экономической стабильности, доверия населения к власти и финансово-экономическим институтам, формирование рыночного отношения к вопросам социальной защиты. 3.3. Перспективы развития рынка личного страхования Во всех экономически развитых странах страхование является стратегическим сектором экономики. Объем резервов и сроки, на которые размещаются средства, превращают страховые компании в ...

... самолета, при прохождении спецконтроля и т.д. Пример программы страхования выезжающих за рубеж показана на рис. 8 приложения. 2.4 Обязательное личное страхование туристов (путешественников) Проводимое страховщиками, получившими специальную государственную лицензию на права осуществления страховых операций по этому виду страхования, обязательное страхование авиапассажиров основана на формах, ...

... друг друга или работодатели (юридические лица) в отношении своих работников. Бенефициаром может быть назначен и застрахованный, и его наследник, и страхователь. В соответствии с гл.48 ГК РФ[15] договор личного страхования считается заключенным в пользу застрахованного лица, если в нем не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в ...

... выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица. Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия ...

0 комментариев