СОДЕРЖАНИЕ

I. Введение.

II. Финансово-экономическая оценка инвестиционного проекта.

2.1 Структура раздела финансово-экономической оценки проекта.

2. 2 Расчет производственных издержек.

2.2.1. Расчет численности и фонда оплаты труда.

2. 2. 2. Расчет отчислений на социальные нужды.

2. 2. 3. Расчет стоимости основных производственных фондов.

2. 2. 4. Расчет стоимости ресурсов.

2. 2. 5. Смета расходов (калькуляция себестоимости).

III. Расчет экономической эффективности инвестиционного проекта. 3.1. Поток реальных денег по инвестиционному проекту.

3. 2. Расчет показателей экономической эффективности.

3. 2.1. Показатели общей экономической эффективности.

IV. Заключение.

V. Литература.

1. Введение.

Любой экономический проект представляет собой преобразование ресурсов в экономический продукт и протекает по схеме: «Ресурсы-факторы производства -продукт экономической деятельности».

В экономике неизбежно приходится вначале вкладывать в дело средства, создавать условия протекания производственных процессов, и только затем получать желаемый результат, отдачу от вложенных средств. Вложение капитала в конкретное дело происходит по средствам привязки вкладываемых средств к определенному экономическому объекту, процессу необходимого для достижения поставленных целей, решение возникающих проблем. В ряду экономических проектов выделяют инвестиционные проекты, т.е. программы решений экономических задач как совокупности сочетания разнообразных характерных действий подчиненных единой целевой задаче: Инвестиционные проекты осуществляются в несколько стадий. Прежде всего различают разработку и реализацию проекта.

Разработка проекта - это создание модели, образа действий по достижению целей проекта, осуществление расчетов; выбор вариантов, обоснование проектных решений. Главное в разработке инвестиционного проекта - это подготовка развернутого Технико-экономического обоснования, являющегося основным документом на основании которого принимаются решения об осуществлении проекта и выделения инвестиций под этот проект.

В узком смысле Технико-экономическое обоснование " это обоснование затрат ресурсов и экономических результатов в стоимостном выражениях по возможности реализации целевой проблемы, комплекса работ производственных, технологических, инвестиционных проектов для принятия управленческих решений.

Порядок проведения расчетов технико-экономического обоснования инвестиционного проекта:

• Общие исходные данные и условия;

• Рынок и мощность предприятия;

• Материальные факторы производства;

• Местонахождение предприятия;

• Проектно-конструкторская документация;

• Организация предприятия и накладные расходы;

• Трудовые ресурсы;

• Планирование сроков осуществления проекта;

• Финансово-экономическая оценка проекта.

II. Финансово-экономическая оценка инвестиционного проекта.

2.1. Структура разделафинансово-экономической оценки Технико-экономического обоснования проекта.

Объем и структура Технико-экономического обоснования зависит от размеров создаваемого предприятия, реализуемого проекта, сектора экономики в котором осуществляется бизнес. Любой предпринимательский проект, в частности инвестиционный, начинается с идеи и происходит различный по продолжительности путь.

Завершающий раздел Технико-экономического обоснования, служит предпосылкой для принятия окончательного решения, о реализации проекта или отказ от него. Он лежит в основе вырабатываемых условий соглашения с поставщиками, потребителями, акционерами, банками.

Раздел носит комплексный характер и состоит из нескольких частей:

• Общие инвестиции;

• Финансирование проекта;

• Производственные издержки;

• Таблица денежных потоков;

• Финансово-экономические показатели проекта. Таким образом раздел содержит расчет комплекса обобщающих технико-экономических показателей проекта.

2.2. Расчет производственных издержек.

2. 2. 1. Расчет численности и фонда оплаты труда (ФОТ).

А. Расчет баланса рабочего времени.

При определении численности рабочих различают явочный и списочный состав. Под явочным составом понимается число рабочих, которые должны ежедневно работать на предприятии, для выполнения всех планируемых работ. Списочный состав больше явочного на число временно отсутствующих работников в связи с отпусками, болезнями, выполнением государственных обязанностей. Для установления явочной и списочной численности рабочих, надо определить баланс рабочего времени, т.е. число работы в среднем на одного рабочего в течении года (месяца, смены и т. д.).

Коэффициент перевода явочной численности рабочих в списочную определя ется по формуле:

Кпер. =Фн./Фп.=254/215=1,18

Таблица 1

Число списочных рабочих определяется по формуле:

Чспис.=Чяв.*Кпер.=40* 1,18^47(чел)

Баланс рабочего времени.

| nq | Баланс рабочего времени | Дни |

| 1 | Календарный фонд (число календарных дней) | 365 |

| 2 | Число нерабочих дней (выходных и праздничных) | 111 |

| 3 | Наменальный фонд рабочего времени | 254 |

| 4 | Неявки на работу (всего дней), в том числе: | 39 |

| а) | трудовые, очередные, дополнительные отпуска | 25 |

| б) | болезни | 9 |

| в) | отпуска в связи с родами | 0 |

| г) | выполнение государственных обязанностей | 5 |

| 5 | Полезный (явочный) фонд рабочего времени | 215 |

Б. Тарифный фонд основных производственных рабочих. В соответствие с инструкцией о составе Фонда заработной платы расходы орга' низации, связанные с оплатой труда и другие выплаты работникам делятся на 2

части:

• Фонд заработной платы;

• Выплаты социального характера;

• Расходы не относящиеся к фонду заработной платы и выплатам социального характера.

Фонд заработной платы включает;

• Оплату за отработанное время, в том числе оплату труда лиц, приняты? на работу по совместительству, а также оплату труда работников пенсионного состава;

• Оплату за неотработанное время, оплату ежегодных и дополнительны? отпусков, льготных часов подростков, простоев по вине рабочих;

Единовременные поощрительные выплаты (разовые премии, вознаг раждения по итогам работы за год и годовые вознаграждения за выслу гу лет), материальная помощь (кроме предоставления работникам по се мейным обстоятельствам, и т. д., которые относятся к выплатам соци ального характера), дополнительные выплаты, при предоставлении еже годного отпуска, денежная компенсация за неиспользованный отпуск стоимость бесплатно выдаваемых льгот работникам в качестве поощре ния (акции), единовременные поощрения, включая стоимость подарков выплаты на питание, в том числе столовых, буфетах в виде талонов ш льготным ценам или бесплатно.

| Профессия | Разря А | Явочное число рабочих, чел | Число часов, подлежащих отработке | Часовая тари фная ставка, руб/час | Тарифный фонд я/ппаты, руб. | ||

| В смену | В сутки | Один | Всеми | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Крановщи | |||||||

Похожие работы

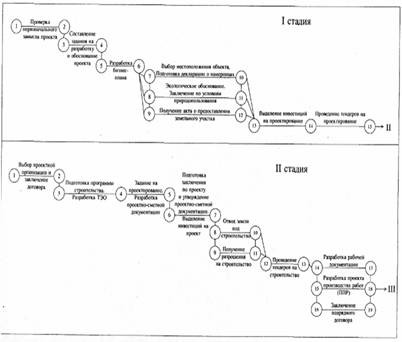

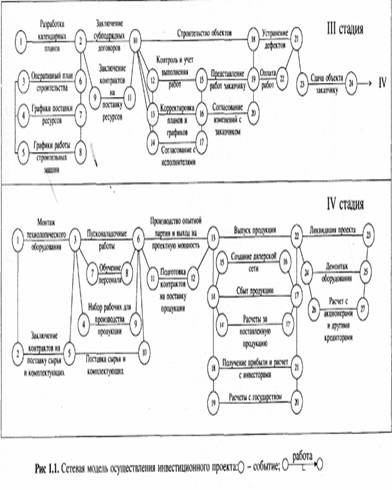

... выбор начала расчетного периода должен быть связан прежде всего с оценкой «жизни» проекта и сроками окупаемости. Таким образом, с помощью сетевой модели выполнения основных этапов инвестиционного проекта можно выявить временные характеристики предполагаемых работ и установить события, от которых зависят в конечном итоге отдельные результаты инвестиционного проекта и эффективность их достижения. К ...

... , по масштабу, по объекту инвестирования, по сложности и по срокам реализации. Однако такие классификации не учитывают особенностей управления проектами. Целесообразно классифицировать портфель инвестиционных проектов предприятия по двум основным признакам: по влиянию на потенциал корпорации и по предметной области. Влияние инвестиционного проекта на потенциал корпорации определяет распределение ...

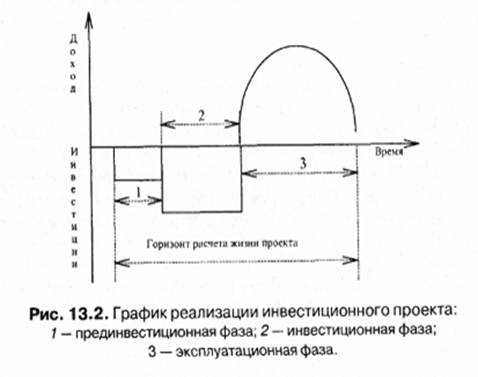

... , завершения. Любой завершенный проект подлежит так называемому постаудиту, в ходе которого оцениваются полученные результаты и последствия. Разработка и реализация конкретного инвестиционного проекта осуществляется в несколько этапов (фаз): предынвестицнонный, инвестиционный, эксплуатационный, ликвидационно-аналитический. На первом этапе в границах, очерченных в ходе разработки долгосрочной ...

... проектов и выбора наиболее предпочтительного варианта применить метод определения конечной стоимости имущества с сальдированием и с запретом сальдирования, а также метода анализа полезной стоимости (двухкритериальный случай). Исходные данные по вариантам инвестиционных проектов. Таблица 1. № Показатель Значение Проект А Проект Б 1. Объем производства продукции ( ...

0 комментариев