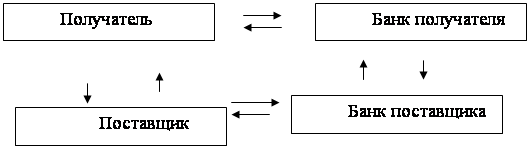

Навигация

Отсутствие соответствующего резервирования сумм долгов. Наличие резервирования долгов не позволяют списывать на убыток дебиторскую задолженность

22124

знака

0

таблиц

0

изображений

3. Отсутствие соответствующего резервирования сумм долгов. Наличие резервирования долгов не позволяют списывать на убыток дебиторскую задолженность.

Согласно Положению по бухгалтерскому учету и отчетности организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации (п.61 Положения).

При этом сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договорами, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности организации. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года.

Резерв по сомнительным долгам в соответствии с Инструкцией по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утв. приказом Минфина СССР от 1 ноября 1991 года № 56 создается на счет 82 "Оценочные резервы" субсчет 82-1 "Резервы по сомнительным долгам", на котором учитывается состояние и движение резервов по сомнительным долгам.

На сумму создаваемых резервов делаются записи по дебету счета 80 "Прибыли и убытки" и кредиту счета 82 "Оценочные резервы". При списании с баланса невостребованных долгов, ранее признанных предприятием сомнительными, записи производятся по дебету счета 82 "Оценочные резервы" в корреспонденции с соответствующими счетами учета расчетов с дебиторами. При присоединении неизрасходованных сумм резервов по сомнительным долгам к прибыли года, следующего за годом их создания, делается запись по дебету счета 82 "Оценочные резервы" и кредиту счета 80 "Прибыли и убытки".

Аналитический учет по субсчету 82-1 "Резервы по сомнительным долгам" ведется по каждому сомнительному долгу, на который создан резерв.

Таким образом, в случае если предприятие воспользовалось предоставленным ей правом и создало резерв по сомнительным долгам, то дебиторская задолженность списывается за счет резерва и не может быть списана на финансовые результаты данной организации.

Рассмотрев два самостоятельных порядка списания дебиторской задолженности, необходимо особо остановиться на вопросе их соотношения. Единых точек зрения по данному поводу нет, так как действующим законодательством данный вопрос не урегулирован.

Некоторые считают, что списание на убытки дебиторской задолженности, по которой срок исковой давности истек после принятия постановления Правительства РФ от 18 августа 1995 г. № 817 "О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров выполнение работ или оказание услуг" вообще невозможно, так как после списания задолженности по истечении 4-х месяцев, что-либо списывать через три года уже невозможно.

Однако представляется, что это не так. Положение о составе затрат..., которое устанавливает порядок формирования налогооблагаемой прибыли в части списания просроченной дебиторской задолженности изменено не было, а кроме того этот нормативный акт относится к налоговому законодательству, в то время как постановление Правительства РФ от 18 августа 1995 г. № 817 можно отнести к законодательству о бухгалтерском учете.

Можно предположить, что после списания дебиторской задолженности с баланса по истечении 4-х месяцев этот долг можно учитывать за балансом, например на субсчете 007-2 "Списанная в убыток 4-х месячная дебиторская задолженность". Эта задолженность должна учитываться в течение 3 лет с момента списания для наблюдения за возможностью ее взыскания.

По истечении срока исковой давности предприятие имеет право на основании п.15 Положение по составу затрат... для целей налогообложения уменьшить свою налогооблагаемую прибыль на сумму учтенной за балансом дебиторской задолженности. При этом все осуществляемые операции носят чисто учетно-налоговый характер, т.е. осуществляются внесистемно , без бухгалтерских проводок и по специальному расчету.

Необходимо отметить, что списание долга в убыток по истечению срока исковой давности является полным аннулированием задолженности, и она не должна отражаться за балансом, так как забалансовый счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" предназначен в первую очередь для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников, а не для обобщения информации о состоянии дебиторской задолженности , срок исковой давности которой истек.

2. Списание долгов (дебиторской задолженности), нереальных для взыскания

Действующее законодательство не содержит определения и критериев по отнесению той или иной задолженности в категорию нереальной для взыскания. "Реальность" или "нереальность" для взыскания представляет собой оценочную категорию, и в каждом отдельном случае они должны определяться предприятием-кредитором самостоятельно с учетом всех конкретных обстоятельств дела.

Однако в любом случае это списание касается задолженности в пределах срока исковой давности и производится оно на основании документов, подтверждающих нереальность взыскания задолженности.

Кроме того, для проведения операции по списанию безнадежного долга необходимо наличие нескольких условий:

- долг должен быть просроченным, т.е. не погашенным в срок, установленный законом или договором;

- эта задолженность не должна быть обеспечена соответствующими гарантиями (поручительство, залог и т.д.);

В качестве примера таких долгов можно рассматривать:

- признание должника банкротом при отсутствии имущества и средств, необходимых для удовлетворения претензий кредиторов;

- ликвидация предприятия-должника в установленном порядке (при условии, что кредитор не заявил претензий в процессе ликвидации в установленный срок). Необходимо отметить, что ликвидации юридического лица - дебитора в соответствии со ст.419 ГК РФ есть основание для прекращения его обязательств. Основным документом, подтверждающим ликвидацию предприятия, является только запись о ликвидации предприятия в Едином государственном реестре предприятий и организаций, а также выданный на основе этой записи документ из налоговой инспекции, где состояло на учете ликвидированное предприятие (п.8 ст.63 ГК РФ). Вместе с тем необходимо отметить, что в случае реорганизации дебитора, таких последствий не возникает, так как при реорганизации обеспечивается правопреемственность обязательств (ст.58 ГК РФ);

- постановление правоохранительных органов о прекращении уголовного дела при лжепредпринимательстве , мошенничестве и др. и при невозможности обнаружения виновных лиц и похищенного имущества.

Необходимо учитывать, что долги могут становиться нереальными для взыскания в случае, когда обязательство прекращается по причине невозможности исполнения (ст.416 ГК РФ), а также на основании акта государственного органа (ст.417 ГК РФ). Вместе с тем на практике осуществлять списание этих долгов крайне затруднительно. Это вызвано в частности тем, что согласно п.3 ст.401 ГК РФ в предпринимательской деятельности невозможность исполнения наступает только вследствие непреодолимой силы (форс-мажор), то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств. Кроме того, сам факт невозможности исполнения одного вида обязатель ств вл ечет за собой их изменение на другие виды обязательств (ст.451 ГК РФ).

Что касается прекращения обязательства на основании акта государственного органа (ст.417 ГК РФ), то в этом случае стороны, понесшие в результате этого убытки вправе требовать их возмещения в соответствии со ст.13 и 16 ГК РФ. Данное обстоятельство дает возможность кредитору принять все необходимые меры для возмещения убытков, а значит "нереальности" взыскания долга и убытков в данном случае автоматически не возникает. Необходимо отметить, что здесь гражданско-правовой принцип диспозитивности при налогообложении учитываться не должен.

Необходимо также отметить, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Для этих целей в Плане счетов бухгалтерского учета предусмотрен забалансовый счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов", который предназначен для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников.

На суммы, поступившие в порядке взыскания ранее списанной в убыток задолженности, дебетуются счета 50 "Касса", 51 "Расчетный счет" или 52 "Валютный счет" в корреспонденции со счетом 80 "Прибыли и убытки". Одновременно на указанные суммы кредитуется забалансовый счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов". Аналитический учет по счету 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Список литературы

"Бухгалтерский вестник", "Принципы нормативного регулирования дебиторской и кредиторской задолженностью", № 3, 1997 г.

"Консультант", "Срок исковой давности дебиторской задолженности", № 10, 1998 г.

Похожие работы

... спора с должником. Лишь при соблюдении перечисленных мер дебиторскую задолженность можно считать истребованной. Подводя итог вышесказанного - каждая организация должна осуществлять контроль над состоянием дебиторской задолженности, производить ее учет, а также сверку взаиморасчетов. При выявлении суммы дебиторской задолженности ее нужно предъявить должнику и истребовать ее в определенном порядке ...

... системы оплаты, обязательное векселезирование денежных обязательств, использование для расчетов банковские пластиковые карточки и т. д. 1.3 Цель и задачи учёта расчётных операций и анализа дебиторской и кредиторской задолженностей организации В организации денежного оборота и расчетов важную функцию выполняет бухгалтерский аппарат, призванный своевременно и правильно отражать их в учете и ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

0 комментариев